Analyse de la taille du marché des matériaux piézoélectriques, des actions et de l'industrie, par matériel (piézocéramics {PZT et céramique sans plomb}, piézopolymères, piézocomposites et autres), par application (actuateurs, moteurs, transducteurs, capteurs, sonar, générateurs et transformateurs, acoustique, résonateurs et autres), par le secteur de la santé, les appareils de santé, et les autres),, par le secteur final (Auto-us, les appareils, les services de santé, et les autres),, par industrie de fin Télécom, biens de consommation, aérospatiale et défense, et autres) et les prévisions rég

APERÇUS CLÉS DU MARCHÉ

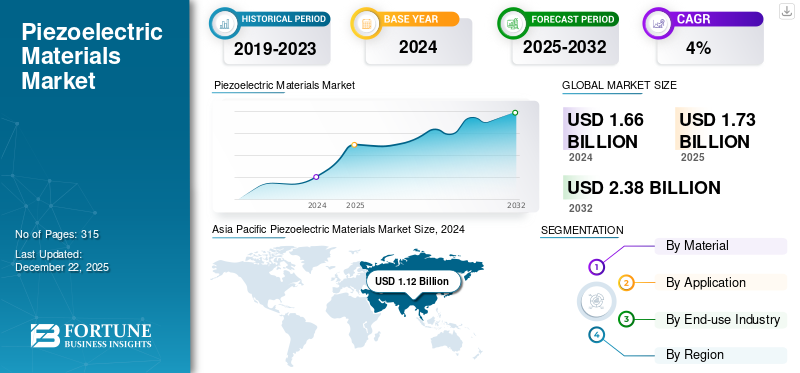

La taille du marché mondial des matériaux piézoélectriques était évaluée à 1,66 milliard USD en 2024. Le marché devrait passer de 1,73 milliard USD en 2025 à 2,38 milliards USD d'ici 2032, présentant un TCAC de 4,64% au cours de la période de prévision (2025-2032). L'Asie-Pacifique a dominé le marché des matériaux piézoélectriques avec une part de marché de 67,47% en 2024.

La piézoélectricité est une propriété présentée par quelques matériaux, qui produit un champ électrique lorsqu'une force est appliquée. D'un autre côté, lorsqu'un champ électrique est appliqué à travers le matériau, il affiche une déformation dans ses dimensions. Ces matériaux convertissent l'énergie mécanique en énergie électrique et vice versa. En raison de cette propriété, ils sont appelés transducteurs. Ces matériaux utilisent la piézoélectricité pour mesurer les changements de vitesse, de déformation, de contrainte, de force ou de chaleur en convertissant le différentiel en énergie en charge électrique. Sur la base de cet effet, ces matériaux trouvent une application dans la production et la détection de son et des systèmes de mesure de la fréquence du son et de la fréquence, du sonar, de l'allumage et de la pression et du déplacement.

Actuellement, les dispositifs piézoélectriques utilisent une grande variété de matériaux tels que Rochelle Salt, Quartz Crystal,céramique, composites macro-fibres, polymères, matériaux flexoélectriques et ferroélectrices. La sélection du matériau pour différentes applications est basée sur des propriétés telles que la stabilité, la cohérence, la malléabilité, le rapport entrée / sortie élevé et la résistance à la chaleur et à l'humidité. Principalement, les cristaux de quartz étaient utilisés dans des dispositifs piézoélectriques. Cependant, son incapacité à réagir à basse tension et ses fonctions à des températures supérieures à 300ᵒC a obligé son remplacement par des matériaux modernes tels que les composites piézo et piézocéramiques.

Le secteur des biens de consommation est un moteur important du marché. Le pouvoir d'achat croissant, le niveau de vie élevé et l'urbanisation rapide dans plusieurs pays développés et en développement devraient stimuler le secteur des biens de consommation, ce qui stimule ainsi la demande de produits dans les années à venir.

En outre, les entreprises opérant sur le marché ont modifié leurs usines de production pour répondre à la demande croissante de l'industrie des soins de santé. Ils ont également développé de nouveaux produits en combinaison avec des fabricants d'électronique de soins de santé pour étudier le coronavirus et ses traits. Par exemple, la céramique PI a développé des piézocéramiques qui permettent une manipulation précise des liquides pour les diagnostics in vitro pour un diagnostic précoce et une détection des maladies. Pi Ceramics GmbH, L3Harris Technologies, Inc., Ceramtec, TDK Corporation et Solvay sont des acteurs clés opérant sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Présentation du marché mondial des matériaux piézoélectriques

Taille et prévisions du marché:

- 2024 Taille du marché: 1,66 milliard USD

- 2025 Taille du marché: 1,73 milliard USD

- 2032 Taille du marché des prévisions: 2,38 milliards USD

- CAGR: 4,6% de 2025 à 2032

Part de marché:

- L'Asie-Pacifique a dominé le marché des matériaux piézoélectriques avec une part de 67,47% en 2024, tirée par sa position de centre de fabrication mondiale pour l'électronique, les biens de consommation et l'augmentation des incitations gouvernementales pour la production intérieure en Chine, en Inde, au Japon, en Corée du Sud et à la Taïwan.

- Selon le matériel, les piézocéramiques devraient conserver la plus grande part de marché en 2025, soutenue par leur haute sensibilité, leur adaptabilité via le dopage et leur utilisation généralisée dans les actionneurs, les transducteurs et les capteurs à travers les industries électroniques et automobiles.

Faits saillants du pays clé:

- Chine: Dirige la croissance du marché régional en raison de l'électronique grand public et de la base de fabrication automobile et des incitations de production dirigées par le gouvernement.

- États-Unis: Rising Aerospace and Healthcare Secteurs, y compris l'exploration spatiale et les dispositifs de diagnostic de précision, conduisent la demande de matériel piézoélectrique.

- Japon: Investissements importants dans l'électronique de consommation avancée et les dispositifs de détection miniaturisés alimentent la consommation intérieure.

- Inde: La croissance rapide des secteurs de consommation, des télécommunications et des secteurs automobiles élargit la demande de capteurs et actionneurs piézoélectriques.

- Allemagne: Resurgence de la R&D automobile, y compris les véhicules électriques et autonomes, soutient la demande de technologies de détection et de contrôle avancées.

- Brésil / Mexique: L'élargir la présence de l'informatique et des télécommunications soutient une croissance modérée de la demande de capteurs et actionneurs piézoélectriques.

- Les EAU / Afrique du Sud: les secteurs en croissance de l'électronique et des soins de santé au Moyen-Orient et en Afrique stimulent la demande de composants piézoélectriques dans les dispositifs de diagnostic et de surveillance.

Tendances du marché des matériaux piézoélectriques

Le développement de piézocéramiques sans plomb est devenue une tendance croissante sur le marché

Alors que le titanate de zirconate de plomb (PZT) est le matériau piézocéramique le plus utilisé, son utilisation est limitée en raison de la présence de plomb dans le composé, qui soumet PZT à des réglementations telles que les restrictions des substances dangereuses (ROHS) directive 2002/95 / CE adoptée par l'UE. Par conséquent, le développement de piézocéramiques sans plomb est un domaine de recherche en cours et en cours. La piézocéramique sans plomb se compose de trois familles de composition principales: la céramique alcaline à base de pérovskite, la céramique basée sur les titanate et la céramique basée sur le bismuth à la pérovskite. De plus, les polymères montrant des propriétés piézoélectriques, y compris le fluorure de polysulfone et de polyvinylidène (PVDF), sont à l'étude pour fournir des matériaux de produit conformes. Comme le plomb est considéré comme toxique pour l'homme, de telles recherches sur le remplacement de la céramique basée sur le plomb devraient prendre un élan dans un avenir proche et modifier le marché vers une croissance plus approfondie.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Dynamique du marché

Moteurs du marché

L'augmentation de la demande d'automatisation dans les industries d'utilisation finale pour augmenter la croissance du marché

Les industries d'utilisation finale telles que la fabrication automobile et électronique ont fait pression pour l'automatisation dans leurs lignes de fabrication. Cette poussée a augmenté la demande de dispositifs tels que les capteurs, les transducteurs,actionneurset moteurs pour gérer la ligne de production en douceur. Comme ces dispositifs utilisent des propriétés dotées par les matériaux du produit pour mesurer diverses quantités telles que la pression, la contrainte, l'accélération et l'intensité acoustique, la demande de tels matériaux devrait se développer considérablement avec la dépendance croissante des industries à l'automatisation.

Au fil des ans, les grandes entreprises de fabrication ont élargi leurs investissements dans l'introduction de systèmes d'automatisation comme une méthode efficace pour minimiser les coûts de fonctionnement pendant le développement. L'importance croissante de l'automatisation dans les industries manufacturières pour améliorer la productivité et minimiser le délai de livraison devrait encourager l'utilisation des capteurs, des transducteurs, des actionneurs et des moteurs. Cela devrait augmenter la demande de matériaux piézoélectriques au cours de la période de prévision.

Augmentation des dépenses en aérospatiale et en défense pour encourager la demande de produits

Ces dernières années, les gouvernements de l'Inde, de la Chine, des États-Unis, d'Israël et du Japon ont considérablement augmenté leur budget sur les activités de défense. Ces gouvernements investissent massivement dans la construction de systèmes de guidage de missiles, de radars et de drones pour renforcer les capacités de leurs forces armées. En outre, une augmentation des activités d'exploration spatiale a conduit à une augmentation de l'utilisation de dispositifs tels que des capteurs, des dispositifs acoustiques et des sonars pour étudier les objets spatiaux et les environnements connexes. Ces appareils nécessitent des matériaux de produit spéciaux qui peuvent détecter le moindre changement dans leur gamme, se maintenir dans des conditions difficiles et fournir des résultats précis et cohérents. Avec des agences spatiales privées telles que SpaceX qui se lancent dans la fourniture de services d'exploration spatiale, la demande de ces matériaux devrait gonfler la croissance du marché mondial des matériaux piézoélectriques au cours de la période de prévision.

La demande d'équipements militaires est en augmentation, les gouvernements du monde entier se concentrent sur la modernisation militaire dans une augmentation des problèmes de sécurité mondiale. L'incertitude et l'ambiguïté continue du climat de sécurité internationale actuel devraient augmenter les investissements actuels de la défense au cours des cinq prochaines années.

Le marché mondial de l'espace commercial devrait assister à des investissements stables dans les technologies et les installations spatiales nouvelles et actuelles, le financement provenant principalement des gouvernements et du capital-risque. Les ventes de l'industrie de l'espace commercial découlent principalement de la production de satellites utilisés pour l'observation et les communications de la Terre, des véhicules de lancement utilisés pour positionner ces charges utiles en orbite.

Contraintes de marché

Manque de différenciation entre les signaux et le bruit pour diminuer l'adoption des matériaux piézoélectriques

Alors que les matériaux piézotiques trouvent une application approfondie dans les dispositifs de détection et de conversion d'énergie, les matériaux communs tels que le PZT et les cristaux piézo-piéneaux naturels ne sont pas en mesure de faire la différence entre les signaux réels et le bruit présent dans le système, ce qui peut entraîner un résultat inexact, affectant les performances de l'appareil où le matériel piézoélectrique est utilisé. De plus, lorsqu'il est soumis à des environnements sévères tels que une forte contrainte et une température élevée, la cohérence des résultats fournies par le matériau est gravement affectée, restreignant davantage son adoption pour l'application dans différentes conditions.

Opportunités de marché

Les progrès de la récolte d'énergie à l'aide de matériaux piézoélectriques peuvent créer des opportunités de croissance du marché

Les initiatives de récolte d'énergie et de durabilité devraient créer diverses opportunités de croissance du marché. Alors que la consommation mondiale d'énergie continue d'augmenter et que les préoccupations environnementales s'intensifient, les industries recherchent des solutions innovantes, efficaces et durables pour générer et conserver l'énergie.

Les matériaux du produit, capables de convertir la contrainte mécanique, tels que les vibrations ambiantes et les mouvements mécaniques, en énergie électrique, offrent une alternative attrayante et à faible entretien aux sources d'énergie traditionnelles.

Ces matériaux peuvent être intégrés dans des dispositifs qui récoltent l'énergie de diverses sources, notamment des machines industrielles, le mouvement des véhicules, la circulation piétonne des allées urbaines et même des phénomènes naturels tels que les vibrations induites par le vent dans les ponts et les bâtiments. Cette technologie est particulièrement utile dans les applications à distance ou à faible puissance où les réseaux d'électricité conventionnels peuvent être peu pratiques ou trop chers.

Défis de marché

Les coûts de fabrication élevés défient la croissance du marché

La production de matériaux de produits avancés, tels que des monocristaux et des céramiques texturés, implique des processus complexes, notamment la croissance des grains de modèle (TGG), nécessitant des matières premières coûteuses, une énergie importante et un travail qualifié. Cela conduit à des coûts de production élevés et affecte les stratégies de tarification, limitant la disponibilité, en particulier dans les marchés sensibles aux prix. Les coûts de fabrication élevés présentent un défi important pour les acteurs sur le marché, affectant les stratégies de production et de tarification.

Impact de Covid-19

L'industrie de l'utilisation finale bloquée en raison de la croissance du marché impactée par la pandémie

Le déclenchement de la pandémie Covid-19 a eu un impact négatif sur la croissance du marché. La perturbation des chaînes d'approvisionnement a provoqué une pénurie de matières premières et une baisse de la production. De plus, les restrictions sur les transports imposées par les gouvernements de différents pays ont également contribué à la baisse de la croissance du marché pendant la pandémie. Des industries à usage final crucial telles que les secteurs de l'électronique et de l'automobile étaient confrontées à des opérations et des fermetures restreints, ce qui a eu un impact critique sur la demande de produits sur le marché. Cependant, Covid-19 a présenté un pic de demande d'équipements tels que les pyromètres, les oxymètres, les ventilateurs automatisés et les thermomètres électroniques. Ces appareils utilisent des matériaux piézo pour convertir une forme d'énergie à une autre et exiger ainsi le produit pendant cette crise.

Protectionnisme du commerce et impact géopolitique

Des politiques telles que les contrôles d'exportation des semi-conducteurs dirigés par les États-Unis et les restrictions minérales de représailles en Chine affectent directement la disponibilité des matériaux piézoélectriques. Les tarifs de l'ère Trump compliquent encore le commerce transfrontalier, augmentant les coûts pour les fabricants qui dépendent des chaînes d'approvisionnement mondiales.

Analyse de segmentation

Par matériel

Segment des matériaux piézocéramiques à maintenir une part dominante sur le marché en raison de ses excellentes propriétés piézoélectriques

Sur la base du matériel, le marché est classé en piézocéramics, piézopolymères, piézocomposites et autres. Les piézocéramiques sont en outre bifurquées dans le titanate de zirconate de plomb (PZT) et la céramique sans plomb.

Les piézocéramiques devraient maintenir la part dominante du marché en raison de ses excellentes propriétés piézoélectriques, notamment une sensibilité élevée et une température de fonctionnement. La consommation de PZT augmente pour la fabrication de transducteurs et d'actionneurs, car les performances de PZT peuvent être facilement modifiées en fonction de l'utilisation des matériaux de dopage. Alors que le dopage avec du niobium produit du PZT soft, ce qui augmente ses capacités de réponse, le dopage avec du fer forme du PZT dur, ce qui montre une hystérésis négligeable dans la réponse piézoélectrique. Une telle adaptabilité des matériaux piézocéramiques a entraîné leur consommation à grande échelle dans les industries électroniques et automobiles. Le segment a remporté 67% de la part de marché en 2024.

D'un autre côté, Piezocompositesgagnent rapidement des parts de marché car elles sont préférables pour l'application dans l'équipement à ultrasons, les tests non destructifs et l'acoustique sous-marine. Les composites offrent une impédance acoustique plus petite que le piézocéramique, sont plus en plastique et peuvent mieux s'adapter aux charges mécaniques. Ils possèdent une meilleure sensibilité piézoélectrique et une activité électromécanique et sont donc considérés comme des alternatives efficaces au piézocéramique.

Par demande

Segment des capteurs à croître avec le CAGR le plus élevé en raison de son application dans divers domaines

En termes d'application, le marché est segmenté en actionneurs, moteurs, transducteurs, capteurs, sonar, générateurs et transformateurs, dispositifs acoustiques, résonateurs et autres.

Le segment des capteurs devrait se développer à un TCAC considérable en raison de son application dans divers domaines, y compris des véhicules automatiques, des lignes de fabrication etélectronique grand public. Les capteurs détectent le changement d'énergie et convertissent la différence en signaux électriques, qui sont utilisés pour apporter les modifications nécessaires dans le système. Par exemple, la télécommande du téléviseur a un capteur de pression, qui détecte la pression sur un bouton et la convertit en un signal électrique qui active le blaster IR présent sur la télécommande. À l'intérieur de l'unité de télévision, le capteur IR détecte le changement d'énergie et le convertit en un signal numérique, fournissant le contrôle de l'unité. Les secteurs de l'automobile et des soins de santé sont des moteurs importants du marché des capteurs piézoélectriques. Dans les applications automobiles, les capteurs piézoélectriques sont utilisés dans la détection de collision, les systèmes de sécurité actifs et la surveillance de la pression des pneus. Dans les soins de santé, ils sont utilisés dans l'imagerie à ultrasons, les stimulateurs cardiaques et les aides auditives.

D'un autre côté, un actionneur convertit les signaux électriques envoyés par le système ou l'utilisateur en énergie mécanique pour contrôler la partie désignée pour effectuer une certaine action dans la ligne de fabrication. Ainsi, le segment des actionneurs devrait tenir compte de la part de marché des matériaux piézoélectriques sur le marché mondial, avec son application allant du contrôle de précision des outils d'usinage industriel, des systèmes d'accélération et de freinage des véhicules et des bras robotiques utilisés dans diverses industries à usage final. Le segment devrait capturer 30% de la part de marché en 2025.

Le segment des transducteurs devrait croître avec un TCAC substantiel de 4,80% au cours de la période de prévision (2025-2032).

Par l'industrie de l'utilisation finale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Les biens de consommation pour tenir compte de la plus grande part en raison d'un large éventail de demandes

Sur la base de l'industrie de l'utilisation finale, le marché est segmenté en automobile, en soins de santé, en informatique et en télécommunications, en biens de consommation, en aérospatiale et en défense et autres.

Les biens de consommation tels que les téléviseurs, les machines à laver, les jouets télécommandés et les micro-ondes utilisent des matériaux piézores pour fournir le contrôle et le fonctionnement de ces produits. Avec la consommation à grande échelle de ces biens de consommation attendus avec l'amélioration de la capacité de dépenses de consommation dans les économies émergentes, ce segment de marché devrait maintenir son avance sur le marché mondial. Le segment devrait capturer la part de marché de 60% en 2025.

L'industrie automobile suit l'industrie des biens de consommation. Il devrait se développer à un TCAC stable au cours de la période de prévision en raison de la réquisition de ces matériaux pour les actionneurs, des injecteurs de carburant, des capteurs et des systèmes de freinage présents dans l'automobile. En outre, les atomiseurs de carburant, les buzzers de la ceinture de sécurité, les capteurs d'airbag et les capteurs de pression des pneus sont quelques parties automobiles majeures dans lesquelles ces matériaux trouvent une application, ce qui entraîne l'industrie automobile détenant une part considérable du marché mondial. Le segment devrait croître avec un TCAC considérable de 4,25% au cours de la période de prévision (2025-2032).

Marché des matériaux piézoélectriques Perspectives régionales

Asie-Pacifique

Asia Pacific Piezoelectric Materials Market Size, 2024 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La taille du marché en Asie-Pacifique était de 1,06 milliard USD en 2023 et 1,12 milliard USD en 2024. L'Asie-Pacifique devrait être la région dominante au cours de la période de prévision. La région est apparue comme un centre de fabrication pour l'électronique et les biens de consommation, la Chine, le Japon, Taïwan, l'Inde et la Corée du Sud se concentrant sur l'élargissement de leurs capacités de production. La Chine devrait atteindre une valeur de marché de 0,74 milliard USD en 2025. Les gouvernements des pays d'Asie-Pacifique fournissent des rabais fiscaux et des incitations aux fabricants d'électronique mettant en place de nouvelles usines de production après le ralentissement causé par Covid-19. Ils augmenteront davantage la taille du marché au cours de la période de prévision. L'Inde devrait atteindre 0,06 milliard USD en 2025, tandis que le Japon est prévu pour atteindre 0,11 milliard USD la même année.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

L'Amérique du Nord est le deuxième plus grand marché qui devrait détenir une évaluation de 0,23 milliard USD en 2025, présentant un TCAC de 2,88% au cours de la période de prévision (2025-2032). La région doit offrir des opportunités de croissance pour le marché en raison de la croissance des industries aérospatiales et des soins de santé. Les États-Unis prévoient des programmes d'exploration spatiale approfondis, dans lesquels les matériaux de produit seront utilisés pour détecter les objets dans l'espace et l'accès à distance des composants des engins spatiaux. Ainsi, l'industrie aérospatiale croissante du pays devrait augmenter la croissance du marché. Le marché américain devrait valoir 0,20 milliard USD en 2025.

Europe

L'Europe est le troisième plus grand marché qui devrait gagner 0,19 milliard USD en 2025. Le secteur automobile de cette région devrait rajeunir après le ralentissement causé par la pandémie du coronavirus. Le marché du Royaume-Uni devrait atteindre 0,01 milliard USD en 2025. Des études concernant les voitures automatisées sans conducteur doivent également se développer dans la région, ce qui donne un coup de pouce au marché. L'Allemagne est sur le point de croître avec une évaluation de 0,06 milliard USD en 2025, tandis que la France devrait détenir 0,02 milliard USD la même année.

l'Amérique latine

L'Amérique latine est le quatrième marché le plus important estimé à 0,07 milliard USD en 2025. Bien que le marché en Amérique latine en soit encore à ses balbutiements, la présence croissante des industries d'utilisation finale, en particulier l'informatique et les télécommunications, dans la région entraînera l'expansion du marché.

Moyen-Orient et Afrique

D'un autre côté, le Moyen-Orient et l'Afrique ont observé une demande croissante de matériaux piézores en raison de l'électronique et des soins de santé en expansion de la région. Le marché du CCG devrait se développer et atteindre une évaluation de 0,17 milliard USD en 2025.

Paysage compétitif

Acteurs du marché clés

Concentrez-vous sur le développement de produits par les principaux acteurs pour maintenir une position forte sur le marché

Le paysage concurrentiel représente un marché assez consolidé avec une poignée d'entreprises manufacturières représentant une part majoritaire. Les acteurs clés investissent un grand nombre de ressources dans la recherche et le développement de nouveaux matériaux et leurs applications comme cours pour obtenir des parts de marché.

En outre, les principaux acteurs opérant sur le marché ont adopté la stratégie d'expansion des capacités et d'acquisition de petites entreprises pour améliorer leur portefeuille et services d'offre. Cette tendance devrait avoir un impact positif sur le marché mondial au cours de la période de prévision.

Liste des principales sociétés de matériaux piézoélectriques

- Pi céramique gmbh(Allemagne)

- APC International, Ltd. (États-Unis)

- L3Harris Technologies, Inc.(NOUS.)

- Ceramtec(Allemagne)

- Arkema (France)

- Solvay (Belgique)

- Ceramics de cierge magique (Inde)

- Piezomechancik GmbH (Allemagne)

- TDK Corporation (Japon)

- Hong Kong Piezo Co. Ltd. (Chine)

- Mide Technology (États-Unis)

- Meggitt plc(ROYAUME-UNI.)

- Hoerbiger Motion Control GmbH (Allemagne)

- Piezo Kinetics Inc. (États-Unis)

- TRS Technologies, Inc.(NOUS.)

Développements clés de l'industrie

- Février 2025 -Ceramtec a développé un nouveau bismuth sodium titanate-barium titanate (BNT-BT) basé sur le plomb piézocéramique, et il a un grand potentiel pour les applications médicales.

- Décembre 2024 -PI Ceramic a introduit une nouvelle ligne de production entièrement automatisée pour la technologie multicouche afin d'accélérer la production de séries à petite échelle et de projets de développement de prototypes. La société a investi environ 1,08 million USD dans le développement et l'installation de cette nouvelle ligne de production dans le but de réduire de moitié son temps pour la production d'échantillons et d'augmenter la flexibilité dans la fabrication de piézocéramiques.

- Octobre 2022 -PI Ceramic a investi 16,24 millions USD pour construire un nouveau bâtiment à Lederhose, en Allemagne. Cette décision a augmenté la capacité de production de l'entreprise des composants piézores de haute qualité d'environ 50%. La société vise à continuer à investir dans l'expansion des capacités, compte tenu de la hausse de la demande pour ses produits et solutions.

- Avril 2020 -CTS Corporation a annoncé l'expansion de son portefeuille de produits en introduisant quatre familles de cristaux pour une application dans des résonateurs de cristal de qualité automobile. Les produits nouvellement développés doivent trouver une application dans les industries automobiles, industrielles, médicales et aérospatiales et de défense, dans laquelle un large éventail de températures de fonctionnement est présent et offrent à l'entreprise d'excellentes opportunités de croissance dans un avenir proche.

- Juillet 2019 -Pi Ceramic GmbH a annoncé l'expansion de son usine de production présente à Lederhose, Thuringie. L'expansion doit augmenter la zone de l'installation à partir de 12 000 m². à 19 500 m². La zone supplémentaire est d'avoir une ligne supplémentaire pour la production de matériaux de produits multicouches et un centre administratif.

Reporter la couverture

Le rapport sur le marché mondial fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les principales entreprises, les matériaux, les industries d'utilisation finale et les applications. En plus de cela, le rapport de recherche offre un aperçu des tendances du marché et met en évidence les principaux développements de l'industrie. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué au taux de croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Rapport Portée et segmentation

|

ATTRIBUT |

DÉTAILS |

|

Période d'étude |

2019-2032 |

|

Année de base |

2024 |

|

Année estimée |

2025 |

|

Période de prévision |

2025-2032 |

|

Période historique |

2019-2023 |

|

Unité |

Volume (millions de centimètres cubes) et valeur (milliards USD) |

|

Taux de croissance |

TCAC de 4,6% de 2025 à 2032 |

|

Segmentation |

Par matériel

|

|

Par demande

|

|

|

Par l'industrie de l'utilisation finale

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights affirme que la taille du marché mondial était de 1,66 milliard USD en 2024 et devrait atteindre 2,38 milliards USD d'ici 2032.

Cruisant à un TCAC de 4,6%, le marché affichera une croissance régulière au cours de la période de prévision (2025-2032).

Le segment des biens de consommation est la principale industrie finale du marché.

Des investissements considérables de pays comme l'Inde, la Chine et les États-Unis dans les activités d'exploration spatiale pour améliorer la force de leurs militaires sont un facteur clé pour stimuler la croissance de ces marchés.

L'Asie-Pacifique a détenu la part de marché la plus élevée en 2024.

Les sociétés de fabrication automobile et électronique sur l'automatisation des usines de fabrication pour réduire la survenue de défaillances de produits, associées à une forte demande d'électronique grand public devraient améliorer l'adoption de ces matériaux.

Contactez nos experts Parlez à un expert

- 2019-2032

- 2024

- 2019-2023

- 315

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés