Taille du marché de l’emballage à base de plantes, part et analyse de l’industrie, par matériau (bioplastiques, bagasse, papier et carton, cellulose, à base d’amidon et autres), par type d’emballage (emballage rigide et emballage flexible), par industrie d’utilisation finale (aliments et boissons, soins personnels et cosmétiques, soins de santé et autres) et prévisions régionales, 2026-2034

Taille du marché de l’emballage à base de plantes et perspectives d’avenir

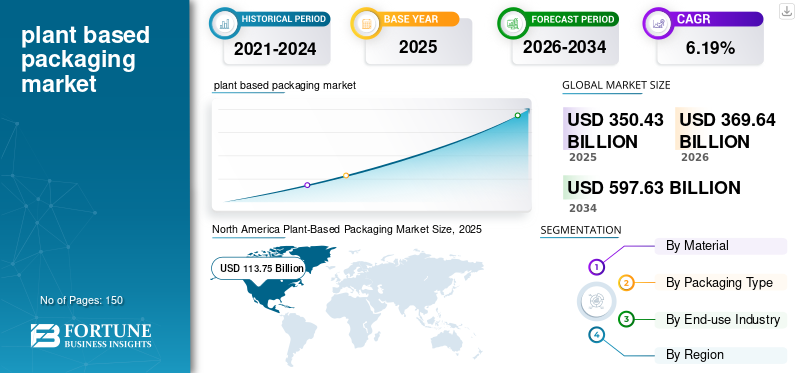

La taille du marché mondial des emballages à base de plantes était évaluée à 350,43 milliards USD en 2025. Le marché devrait passer de 369,64 milliards USD en 2026 à 597,63 milliards USD d’ici 2034, avec un TCAC de 6,19 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial des emballages à base de plantes avec une part de marché de 32,46 % en 2025.

L'industrie mondiale de l'emballage à base de plantes fait référence au secteur dédié à la création, à la fabrication et à la distribution de matériaux d'emballage provenant d'origines renouvelables, biologiques et non fossiles, notamment l'amidon de maïs, la canne à sucre, le bambou, la bagasse, les algues, la pâte de bois et diverses formes de biomasse agricole ou organique. Ces options d'emballage sont conçues pour offrir des alternatives durables aux plastiques conventionnels dérivés du pétrole, présentant des avantages tels que la biodégradabilité, la compostabilité, la recyclabilité et un impact environnemental réduit. La demande croissante des consommateurs pour des emballages à base de plantes favorise la croissance du marché.

De plus, le marché est dominé par plusieurs acteurs majeurs, dont Amcor Plc, Tetra Pak et Gerresheimer AG, en première ligne. Un large portefeuille, des lancements de produits innovants et des initiatives fortes visant à étendre la présence géographique ont soutenu la domination de ces entreprises sur le marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DES EMBALLAGES À BASE DE VÉGÉTAUX

- Taille du marché en 2025 : 350,43 milliards USD

- Taille du marché en 2026 : 369,64 milliards de dollars

- Taille du marché prévue pour 2034 : 597,63 milliards de dollars

- TCAC : 6,19 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché mondial des emballages à base de plantes avec une part de marché de 32,46 % en 2025.

- Le segment des matériaux de bagasse devrait croître à un TCAC de 6,30 % au cours de la période de prévision.

- Le segment des emballages flexibles devrait croître à un TCAC de 5,66 % au cours de la période de prévision.

Amérique du Nord

L’Amérique du Nord détenait la part de marché dominante en 2024, évaluée à 107,61 milliards USD, et a maintenu sa position de leader en 2025, avec une valeur de 113,75 milliards USD.

Europe

La région européenne a enregistré un taux de croissance de 5,92 %, le deuxième plus élevé parmi toutes les régions, et a atteint une valorisation de 86,31 milliards de dollars en 2025.

Asie-Pacifique

Le marché de la région Asie-Pacifique a atteint une valorisation de 66,23 milliards de dollars en 2025.

NOUS.

En 2025, le marché américain devrait atteindre 91,35 milliards de dollars.

Japon

Le marché japonais des emballages à base de plantes se développe régulièrement grâce à des initiatives croissantes en matière de développement durable, à une demande croissante de matériaux biodégradables et aux efforts des entreprises pour réduire les déchets d’emballage conformément aux objectifs d’économie circulaire.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ :

Préférence croissante des consommateurs pour les emballages durables et respectueux de l’environnement afin de stimuler la croissance du marché

La transition mondiale vers un mode de vie durable a considérablement accru la demande des consommateurs pour des emballages durables et respectueux de l'environnement, faisant des emballages à base de plantes une option privilégiée dans divers secteurs. La sensibilisation croissante du public aux effets néfastes sur l’environnement des plastiques traditionnels, tels que la contamination par les microplastiques, les déchets excessifs mis en décharge et les émissions de gaz à effet de serre, a incité les consommateurs à opter pour des produits emballés dans des matériaux biodégradables, compostables ou recyclables. En outre, à mesure que les problèmes climatiques mondiaux deviennent de plus en plus pressants, la demande de emballage durable tirée par les consommateurs devrait se renforcer, la positionnant comme un facteur de croissance crucial à long terme pour l’industrie.

RESTRICTIONS DU MARCHÉ :

L’infrastructure limitée pour le compostage et le recyclage entrave l’expansion du marché

L’une des limites importantes auxquelles est confronté le marché mondial des emballages à base de plantes est l’insuffisance des infrastructures de compostage et de recyclage, qui entrave la gestion efficace des matériaux d’origine biologique à la fin de leur cycle de vie. Bien que les emballages à base de plantes soient destinés à être biodégradables ou compostables, un nombre considérable de ces matériaux nécessitent des conditions de compostage industriel, telles que des températures spécifiques, des niveaux d'humidité et des environnements contrôlés, pour se décomposer efficacement.

De plus, les entreprises de gestion des déchets sont confrontées à des défis opérationnels car l’infrastructure existante est principalement conçue pour les plastiques conventionnels. Ce déficit d’infrastructure favorise la réticence des marques à adopter pleinement des alternatives à base de plantes, car le manque de solutions de fin de vie compromet la circularité et la rentabilité des systèmes d’emballage durables.

OPPORTUNITÉS DE MARCHÉ :

Innovations dans la diversification des matières premières pour offrir des opportunités de croissance lucratives

Les innovations en matière de diversification des matières premières génèrent des perspectives de croissance substantielles pour les produits d'origine végétale. conditionnement secteur en élargissant la gamme de matières premières durables au-delà des cultures conventionnelles, telles que le maïs, la canne à sucre et la fécule de pomme de terre. Historiquement, la dépendance à l’égard de la biomasse de qualité alimentaire a soulevé des problèmes concernant la concurrence entre les aliments et les carburants, l’utilisation des terres agricoles et les fluctuations des prix. Pour relever ces défis, les fabricants recherchent de plus en plus de matières premières alternatives, notamment les algues, les algues, les résidus agricoles, le bambou, le chanvre, la pâte de bois, la bagasse et même des flux de déchets tels que les drêches ou les écorces de fruits. Ces sources non alimentaires offrent des matières premières abondantes, rentables et respectueuses de l'environnement qui améliorent considérablement le profil de durabilité des emballages à base de plantes.

TENDANCES DU MARCHÉ DES EMBALLAGES À BASE DE VÉGÉTAUX :

L’essor du PET biosourcé et des bouteilles d’origine végétale apparaît comme une tendance du marché

L’augmentation du PET biosourcé et des bouteilles d’origine végétale apparaît comme une tendance significative dans le secteur des emballages à base de plantes, alimentée par la demande croissante de solutions d’emballage durables mais performantes. Le PET d'origine biologique, créé à partir d'éthanol d'origine végétale provenant de la canne à sucre, du maïs ou d'autres matériaux issus de la biomasse, possède les mêmes propriétés physiques et chimiques que le PET traditionnel. Cela le rend entièrement compatible avec les processus de fabrication et les systèmes de recyclage actuels.

Une telle intégration transparente présente un avantage considérable pour les fabricants des secteurs des boissons, des soins personnels et des produits ménagers, qui recherchent des emballages durables, transparents et légers offrant des propriétés barrières robustes. Des entreprises de premier plan telles que Coca-Cola, PepsiCo et Nestlé intensifient leurs investissements dans le bio-PET pour améliorer leurs solutions d'emballage durables, qui incluent des bouteilles partiellement ou entièrement dérivées de sources végétales.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

LES DÉFIS DU MARCHÉ :

Les problèmes d’évolutivité dans la production de biopolymères constituent un défi majeur pour le développement du marché

L’évolutivité reste l’un des principaux obstacles à la commercialisation et à l’adoption généralisée de biopolymères d’origine végétale tels que le PLA, le PHA et les plastiques à base d’amidon. Contrairement aux plastiques traditionnels, qui bénéficient de décennies d’infrastructures de fabrication étendues et de chaînes d’approvisionnement mondiales bien établies, la production de biopolymères en est encore à ses stades de développement. Cela nécessite des investissements importants dans des unités de fermentation spécialisées, des installations de polymérisation et des technologies de traitement de pointe. Les capacités de production limitées entraînent des coûts unitaires élevés, ce qui complique la capacité des fabricants à rivaliser avec les plastiques pétrochimiques bon marché dans les applications à grand volume.

Analyse de segmentation

Par matériau

L’alignement supérieur sur les performances, la polyvalence et la durabilité favorise le leadership du segment des bioplastiques

En termes de matériaux, le marché est classé en bioplastiques, bagasse, papier et carton, cellulose, à base d'amidon et autres.

Le segment des bioplastiques a conquis la plus grande part du marché en 2025. Le segment a dominé avec une part de 38,84 %. La croissance de ce segment repose sur sa capacité à offrir une combinaison optimale de durabilité, de performance et de fabricabilité. Les matériaux tels que le PLA, le PHA, le bio-PET et les polymères à base d'amidon présentent des propriétés mécaniques et barrières comparables à celles des plastiques conventionnels. Cela les rend adaptés à diverses applications, notamment emballage alimentaire, flacons, pochettes, films et contenants rigides. De plus, les bioplastiques facilitent diverses options de fin de vie, telles que le compostage industriel, la recyclabilité ou la biodégradation, qui correspondent étroitement aux objectifs mondiaux croissants de durabilité et aux réglementations gouvernementales visant à réduire les plastiques à usage unique.

Le segment des matériaux de bagasse devrait croître à un TCAC de 6,30 % au cours de la période de prévision.

Par type d'emballage

Résistance, protection du produit et large adéquation aux applications pour stimuler la croissance du segment des emballages rigides

En termes de type d’emballage, le marché est classé en emballages rigides et emballages flexibles.

Le segment des emballages rigides a conquis la plus grande part de marché des emballages à base de plantes en 2025. Le segment a dominé avec une part de 62,93 %. La croissance de ce segment est tirée par ses attributs exceptionnels de durabilité, d’intégrité structurelle et de protection des produits, qui sont cruciaux pour les secteurs à volume élevé tels que l’alimentation et les boissons, les soins personnels, les produits ménagers et les soins de santé. Les formats rigides à base de plantes, notamment les bouteilles, pots, plateaux, coquilles et contenants en fibres moulées en bioplastique, offrent une résistance remarquable aux chocs, à l'humidité et à la contamination, garantissant ainsi la sécurité des produits et prolongeant la durée de conservation. Ces caractéristiques rendent les emballages rigides particulièrement adaptés aux produits qui nécessitent une conservation stable de leur forme, une fermeture sécurisée et une inviolabilité.

Le emballage souple le segment devrait croître à un TCAC de 5,66 % au cours de la période de prévision.

Par secteur d'utilisation finale

Une consommation élevée, des besoins de sécurité et une transition rapide vers des emballages durables conduisent à la domination du segment des aliments et des boissons

Basé sur l’industrie d’utilisation finale, le marché est segmenté en aliments et boissons, soins personnels et cosmétiques, soins de santé et autres.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

En 2024, le marché mondial était dominé par le secteur de l’alimentation et des boissons en termes d’industrie d’utilisation finale. En outre, le segment devrait détenir une part de 42,82 % en 2025. Le segment est en tête du marché, car il représente le plus grand volume de produits emballés au monde et subit une pression importante pour s'orienter vers des options durables. À la lumière des préoccupations croissantes concernant la pollution plastique, la production de déchets et la sécurité alimentaire, les fabricants d'aliments et de boissons utilisent progressivement des matériaux d'origine végétale tels que le PLA, le PHA, les fibres moulées, le bio-PET et la bagasse pour emballer des repas prêts à manger, des boissons, des produits laitiers, des collations, des produits frais et des plats à emporter. Ces matériaux offrent des propriétés barrières, une neutralité des odeurs et une durabilité exceptionnelles, qui aident à maintenir la fraîcheur du produit et à prolonger la durée de conservation tout en respectant les réglementations strictes de sécurité en matière de contact alimentaire.

De plus, le segment des soins personnels et des cosmétiques devrait croître à un TCAC de 6,16 % au cours de la période d'étude.

Perspectives régionales du marché des emballages à base de plantes

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

North America Plant-Based Packaging Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L’Amérique du Nord détenait la part de marché dominante en 2024, évaluée à 107,61 milliards USD, et a maintenu sa position de leader en 2025, avec une valeur de 113,75 milliards USD. Dans cette région, la croissance du marché des emballages à base de plantes est principalement tirée par les engagements forts des entreprises en faveur du développement durable, la forte demande des consommateurs pour des emballages respectueux de l'environnement et l'expansion des segments de produits biologiques et naturels. De grandes marques et détaillants tels que Walmart, Amazon, Unilever et Whole Foods encouragent leurs fournisseurs à adopter des emballages compostables et à base de plantes pour atteindre leurs objectifs ESG. Interdictions au niveau des États sur les plastiques à usage unique, ainsi que les progrès dans bioplastiques l’innovation des instituts de recherche américains, accélère encore davantage son adoption.

En 2025, le marché américain devrait atteindre 91,35 milliards de dollars. Le marché connaît une croissance significative, alimentée par la demande des consommateurs pour des options durables, des réglementations plus strictes concernant les plastiques et les objectifs des entreprises. Une forte croissance est attendue à mesure que des matériaux tels que la fécule de maïs, la canne à sucre, les algues et les fibres de champignons commencent à remplacer les plastiques conventionnels dans les secteurs de l'alimentation, des soins personnels et de la vente au détail.

Europe et Asie-Pacifique

Des régions telles que l’Europe et l’Asie-Pacifique devraient connaître une croissance notable dans les années à venir. La région européenne a enregistré un taux de croissance de 5,92 %, le deuxième plus élevé parmi toutes les régions, et a atteint une valorisation de 86,31 milliards de dollars en 2025. L'Europe est actuellement la région qui connaît la croissance la plus rapide, en grande partie grâce à des cadres réglementaires rigoureux, notamment la directive européenne sur les plastiques à usage unique, la responsabilité élargie des producteurs (REP) et le plan d'action pour l'économie circulaire. Les gouvernements encouragent de manière proactive l’utilisation d’emballages compostables et biosourcés en offrant des incitations et en mettant en place des taxes sur le plastique.

Forte de ces facteurs, l’Allemagne a enregistré une valorisation de 18,30 milliards de dollars, le Royaume-Uni de 15,59 milliards de dollars et la France de 13,61 milliards de dollars en 2025.

Après l'Europe, le marché de la région Asie-Pacifique a atteint une valorisation de 66,23 milliards de dollars en 2025 et a assuré la position de troisième plus grande région du marché. La croissance de la région Asie-Pacifique est tirée par de grandes populations urbaines, une conscience environnementale croissante et des préoccupations croissantes concernant plastique pollution, notamment en Chine, en Inde, en Indonésie et en Asie du Sud-Est. Les gouvernements mettent en œuvre des interdictions strictes sur les plastiques à usage unique et encouragent l’utilisation de matériaux biodégradables.

Dans la région, la Chine et l’Inde ont atteint respectivement une valorisation de 21,32 milliards de dollars et 17,88 milliards de dollars en 2025.

Amérique latine, Moyen-Orient et Afrique

Au cours de la période de prévision, les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée dans cet espace de marché. Le marché latino-américain a atteint, en 2025, une valorisation de 52,28 milliards de dollars. La prise de conscience et la demande croissantes de la classe moyenne pour des solutions respectueuses de l'environnement dans les secteurs de l'alimentation, des boissons et des soins personnels stimulent l'adoption par le marché.

Au Moyen-Orient et en Afrique, l'Afrique du Sud est évaluée à 9,09 milliards de dollars en 2025. Au Moyen-Orient et en Afrique, les facteurs influençant le marché varient considérablement, car les initiatives gouvernementales de réduction des déchets et le renforcement des réglementations environnementales suscitent un intérêt croissant pour les emballages durables.

PAYSAGE CONCURRENTIEL

Acteurs clés de l’industrie :

Un vaste portefeuille de produits avec un solide réseau de distribution d'entreprises clés a soutenu leur position de leader

Le marché présente une structure semi-concentrée, avec de nombreuses petites et moyennes entreprises opérant activement dans le monde entier. Ces acteurs sont activement impliqués dans l’innovation de produits, les partenariats stratégiques et l’expansion géographique.

Huhtamaki, Tetra Pak International SA et Amcor comptent parmi les principaux acteurs du marché. Une gamme complète de produits d’emballage à base de plantes, une présence mondiale grâce à un solide réseau de distribution et des collaborations avec des institutions de recherche et universitaires sont quelques caractéristiques qui soutiennent la domination de ces acteurs.

En dehors de cela, d’autres acteurs de premier plan sur le marché incluent Sealed Air, Pactiv Evergreen Inc., Ficus Pax et d’autres. Ces sociétés entreprennent diverses initiatives stratégiques, notamment des investissements en R&D et des partenariats avec des sociétés pharmaceutiques, pour renforcer leur présence sur le marché.

LISTE DES PRINCIPALES ENTREPRISES D’EMBALLAGE À BASE DE VÉGÉTAUX PROFILÉES :

- Huhtamaki (Finlande)

- Tetra Pak International SA- (Suisse)

- Amcor (Suisse)

- Air scellé (NOUS.)

- Pactiv Evergreen Inc.. (NOUS.)

- Ficus Pax (Inde)

- Tipa Ltd. (Israël)

- Pappco Greenware (Inde)

- Mondi (Royaume-Uni)

- Eco Packer (Inde)

- The Meyers Printing Companies, Inc. (États-Unis)

- Stora Enso (Finlande)

- Pactap (Inde)

- Vegware (Écosse)

- Tessera Sustainable Packaging (Grèce)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Octobre 2025 : Braskem, une entreprise leader dans la production industrielle de biopolymères, a présenté une nouvelle génération de solutions de produits biosourcés et circulaires conçues pour accélérer la transformation de l'industrie du plastique. Cette initiative comprenait des collaborations avec les marques néerlandaises Bottle Up et Eurobottle. De plus, il s'agissait d'un partenariat avec la marque allemande Polytan. Grâce à son portefeuille durable, Braskem a dévoilé des lancements de produits et des partenariats qui incarnent la durabilité et l'innovation dans les domaines de l'emballage, des soins de santé, de l'hygiène et des biens de consommation.

- Mai 2025 : Intec Bioplastics, Inc. a annoncé le lancement réussi de sa dernière solution d'emballage durable, EarthPlus Hercules Bioflex Stretch Wrap, adaptée aux applications d'emballage de palettes et d'aliments. Hercules Bioflex résiste à la chaleur comme au froid et est composé à 35 % de matériaux végétaux renouvelables, réduisant ainsi considérablement l'empreinte carbone de ses clients. Une réduction de l’utilisation du plastique dans les emballages entraîne une diminution des microplastiques.

- Mai 2025 : Myco, une entreprise basée en République tchèque, a lancé un substitut biodégradable aux emballages en polystyrène utilisant du mycélium de champignon et des déchets organiques tels que la sciure de bois. Le mycélium sert d'adhésif naturel, transformant les déchets en une substance robuste et résistante aux chocs, adaptée à l'emballage. Cette alternative écologique est entièrement biodégradable et peut être compostée et se décompose en quelques semaines, contrairement au polystyrène, qui peut mettre des siècles à se décomposer.

- Septembre 2024 : Marigold Health Foods s'est associé à Sonoco pour présenter son emballage entièrement recyclable pour une gamme de produits alimentaires naturels à base de plantes, tels que des cubes de bouillon, des sauces et des alternatives à la viande et au poisson. La solution d'emballage entièrement recyclable, développée par Sonoco, démontre l'engagement de Marigold en faveur de la durabilité et de l'innovation, établissant une nouvelle référence dans l'industrie.

- Avril 2024 : Savor Brands Coffee Packaging a présenté COMPOST+, un film barrière métallisé compostable industriel à base de plantes, à l'exposition Specialty Coffee Association de la Specialty Coffee Association. Ces matériaux barrières avancés sont conçus pour préserver la saveur et l’arôme du café, garantissant ainsi qu’il reste à son meilleur.

COUVERTURE DU RAPPORT

L’analyse de marché fournit une étude approfondie de la taille du marché et des prévisions pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés du secteur et des détails sur les partenariats, les fusions et les acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé, y compris la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,19 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation

|

Par matériau · Bioplastiques · Bagasse · Papier et carton · Cellulose · À base d'amidon · Autres |

|

Par type d'emballage · Emballage rigide · Emballage souple |

|

|

Par secteur d'utilisation finale · Nourriture et boissons · Soins personnels et cosmétiques · Soins de santé · Autres |

|

|

Par géographie · Amérique du Nord (par matériau, type d'emballage, secteur d'utilisation finale et pays) o États-Unis oCanada · Europe (par matériau, type d'emballage, secteur d'utilisation finale et pays/sous-région) o Allemagne o Royaume-Uni oFrance o Espagne o Italie o Russie o Pologne o Roumanie o Reste de l'Europe · Asie-Pacifique (par matériau, type d'emballage, secteur d'utilisation finale et pays/sous-région) o Chine o Japon o Inde o Australie o Asie du Sud-Est o Reste de l'Asie-Pacifique · Amérique latine (par matériau, type d'emballage, secteur d'utilisation finale et pays/sous-région) o Brésil o Mexique o Argentine o Reste de l'Amérique Latine · Moyen-Orient et Afrique (par matériau, type d'emballage, secteur d'utilisation finale et pays/sous-région) o Arabie Saoudite o EAU Oman o Afrique du Sud o Reste du Moyen-Orient et Afrique |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 350,43 milliards de dollars en 2025 et devrait atteindre 197,79 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 113,75 milliards de dollars.

Le marché devrait afficher un TCAC de 6,19 % au cours de la période de prévision 2026-2034.

Le segment des emballages rigides était en tête du marché par type d’emballage en 2025.

Les facteurs clés à l’origine de la croissance du marché sont la préférence croissante des consommateurs pour des emballages durables et respectueux de l’environnement.

Huhtamaki, Tetra Pak International SA, Amcor, Sealed Air, Pactiv Evergreen Inc. et Ficus Pax sont quelques-uns des principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Les innovations croissantes en matière de diversification des matières premières sont l’un des principaux facteurs susceptibles de favoriser l’adoption de produits.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés