Taille du marché du polyéthylène furanoate (PEF), part et analyse de l’industrie, par type (d’origine biologique et d’origine végétale), par application (emballage, films, fibres et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

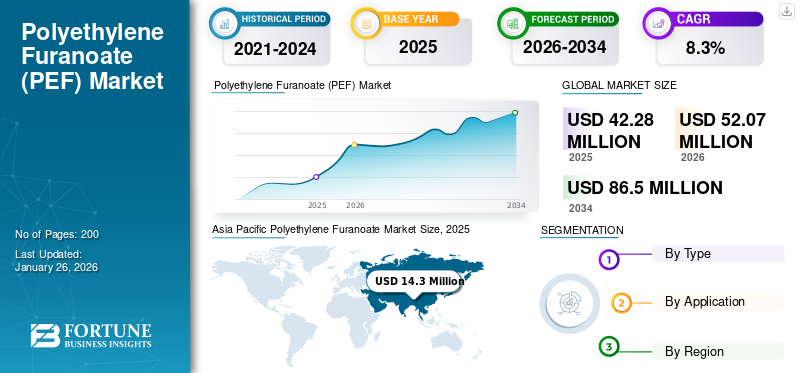

La taille du marché mondial du furanoate de polyéthylène était évaluée à 42,28 millions de dollars en 2025 et devrait passer de 52,07 millions de dollars en 2026 à 86,5 millions de dollars d’ici 2034, avec un TCAC de 8,3 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché du furanoate de polyéthylène avec une part de marché de 34 % en 2025.

Le furanoate de polyéthylène (PEF) est un polyester biosourcé et recyclable fabriqué à partir de ressources renouvelables comme les sucres végétaux. Il est considéré comme un plastique renouvelable, non toxique et recyclable qui peut être remplacé par des polymères traditionnels ou à base de pétrole. De plus, ce plastique offre des propriétés barrières supérieures et offre une résistance améliorée, une bonne résistance à la chaleur et une résistance à la perforation, ce qui en fait une alternative prometteuse aux plastiques traditionnels à base de pétrole tels que le polyéthylène téréphtalate. Les principaux facteurs qui influencent la croissance du furanoate de polyéthylène comprennent la demande croissante deemballage durablesolutions dues aux préoccupations environnementales, à la sensibilisation croissante aux déchets plastiques et aux applications croissantes dans l’industrie alimentaire et des boissons. De plus, la hausse des réglementations gouvernementales favorables favorisant les matériaux d’origine biologique, associée aux progrès croissants des technologies de production pour une fabrication de PEF plus efficace et plus rentable, stimulera encore la croissance du marché. Les principales entreprises opérant sur le marché sont Avantium, Swicofil AG, Sulzer Ltd, TOYOBO CO., LTD. et ALPLA.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu du marché mondial du furanoate de polyéthylène

Taille et prévisions du marché :

- Taille du marché en 2025 : 42,28 millions de dollars

- Taille du marché 2026 : 52,07 millions USD

- Taille du marché prévue pour 2034 : 86,5 millions de dollars

- TCAC : 8,3 % de 2026 à 2034

Part de marché :

- L’Asie-Pacifique a dominé le marché du polyéthylène furanoate (PEF) avec une part de 34 % en 2025, stimulée par la demande croissante dans les secteurs de l’emballage, de l’alimentation et des boissons, du textile et de l’automobile dans des pays comme la Chine, le Japon et l’Inde. Cette croissance est en outre stimulée par l’industrialisation croissante et l’adoption de matériaux d’origine biologique en raison de préoccupations environnementales.

- Par type, le PEF d’origine biologique devrait conserver la plus grande part de marché en 2025, en raison de sa dépendance à l’égard des ressources renouvelables et de ses investissements croissants dans des solutions d’emballage durables et circulaires axées sur l’économie.

Faits saillants du pays :

- Japon : de solides capacités de R&D et une industrie textile et de l'emballage mature favorisent l'utilisation de plastiques biosourcés haute performance comme le PEF, en particulier dans le cadre des objectifs de durabilité et de l'innovation en science des matériaux.

- États-Unis : la demande croissante d'emballages durables dans les secteurs de l'alimentation, des boissons et des soins personnels, ainsi que le soutien des startups et des instituts de recherche dans le domaine des bioplastiques, stimulent l'adoption du PEF.

- Chine : en tant que producteur mondial majeur d'emballages et de textiles, la demande de la Chine en matériaux renouvelables et recyclables comme le PEF est en augmentation, soutenue par les initiatives de développement durable menées par le gouvernement et les innovations nationales.

- Europe : Sous l’impulsion de politiques telles que le Green Deal de l’UE et l’interdiction des plastiques à usage unique, l’Europe adopte le PEF pour les emballages alimentaires, les textiles et les films. Des pays comme l’Allemagne, la France et la Suisse sont à l’avant-garde de l’adoption de pratiques d’économie circulaire et biosourcée.

FURANOATE DE POLYÉTHYLÈNE TENDANCES DU MARCHÉ

Demande croissante de PEF par rapport au polyéthylène téréphtalate (PET) pour créer des opportunités lucratives pour le marché

L'inquiétude mondiale croissante concernant la dégradation de l'environnement ainsi que la pollution due à l'usage unique stimulent la demande de matériaux durables et biodégradables comme le PEF plutôt que le polyéthylène téréphtalate. Le PEF est une alternative biosourcée et offre une meilleure oxygène etdioxyde de carbonebarrière par rapport au PET. De tels avantages prolongent la durée de conservation des boissons et font ainsi du PEF un choix privilégié pour emballer des produits sensibles tels que les jus, les boissons gazeuses et la bière. Les autres facteurs qui influencent la demande de PEF comprennent l’évolution croissante vers des matériaux durables, la réglementation gouvernementale de plus en plus favorable à la fabrication de plastiques respectueux de l’environnement et l’innovation technologique croissante, élargissant ainsi l’application du PEF. De plus, le furanoate de polyéthylène est produit à partir de matières premières renouvelables, notamment de sucres d'origine végétale. Cette transition s'accélère alors que les industries et les clients cherchent à adopter des plastiques durables. En outre, les gouvernements de nombreux pays mettent en œuvre des politiques et des réglementations strictes pour réduire les déchets plastiques, en fournissant des financements et des subventions et en introduisant des avantages fiscaux sur les matériaux renouvelables qui soutiennent le développement de technologies et la fabrication de produits respectueux de l'environnement. Par conséquent, ces facteurs conduisent à l’innovation et au développement du furanoate de polyéthylène, ce qui en fait un choix préféré par rapport au polyéthylène téréphtalate.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La croissance de l’industrie de l’emballage fera augmenter la demande de furanoate de polyéthylène

La croissance rapide de l’industrie de l’emballage a fait augmenter la demande de furanoate de polyéthylène. Cela est dû à sa durabilité, étant dérivé de sources végétales renouvelables et offrant une recyclabilité. Ses propriétés supérieures de barrière aux gaz le rendent idéal pour les bouteilles de boissons, les emballages alimentaires, les récipients pharmaceutiques et les films flexibles, prolongeant la durée de conservation et réduisant la détérioration. De plus, les efforts continus croissants de recherche et de développement pour améliorer les processus de production, réduire les coûts de production et améliorer les propriétés du PEF augmenteront encore la demande de PEF dansconditionnement. De plus, la faible consommation d'énergie du PEF lors de la production et son alignement sur les objectifs de développement durable des entreprises en font une alternative intéressante aux plastiques conventionnels dans des secteurs tels que l'alimentation, les cosmétiques et les produits pharmaceutiques.

RESTRICTIONS DU MARCHÉ

Coût de production élevé du PEF par rapport aux autres plastiques pour freiner la croissance du marché

Malgré les nombreux avantages du polyéthylène furanoate, son coût de production élevé entraîne des contraintes par rapport aux plastiques classiques. Le processus de fabrication complexe, l’échelle de production limitée et le coût élevé des matières premières d’origine biologique rendent le PEF plus cher, ce qui pose un défi pour les applications de masse. Jusqu'à ce que les économies d'échelle s'améliorent et que les coûts de production diminuent, les industries pourraient hésiter à passer complètement au PEF, en particulier sur les marchés sensibles aux prix où la rentabilité reste une priorité clé. Ces facteurs constituent donc un frein pour le marché.

LES DÉFIS DU MARCHÉ

La faible disponibilité commerciale pose un défi au marché

La disponibilité commerciale du PEF reste limitée en raison du développement précoce de son infrastructure de production et du manque d’installations de fabrication à grande échelle. L'infrastructure de fabrication actuelle du PEF n'est pas aussi développée que celle des plastiques conventionnels, ce qui affecte l'évolutivité, les contraintes d'approvisionnement et l'adoption généralisée. De plus, la présence dominante sur le marché des produits conventionnelsplastiquesen raison de leur faible coût et de leur infrastructure de production établie, posent un défi important à l'adoption du PEF. En conséquence, les entreprises qui cherchent à passer au PEF sont confrontées à des difficultés pour garantir un approvisionnement stable, ce qui rend difficile pour le matériau de rivaliser avec les plastiques largement disponibles et rentables.

PROTECTIONNISME COMMERCIAL

Les mesures protectionnistes commerciales spécifiques ciblant le PEF ne sont pas largement documentées. Le contexte plus large des droits de douane sur les matériaux d’origine biologique et des politiques commerciales internationales pourrait influencer le marché du furanoate de polyéthylène. De plus, l'imposition de restrictions sur les plastiques conventionnels, associée à des politiques commerciales favorisant les matériaux durables, pourrait améliorer la compétitivité du PEF à l'échelle mondiale.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DU COVID-19

La demande de furanoate de polyéthylène a considérablement augmenté pendant le Covid-19. L’opportunité la plus importante créée par la pandémie de COVID-19 est elle-même. La demande croissante d’emballages dans le monde a stimulé la demande de furanoate de polyéthylène. De nombreuses industries de pointe telles quemédicaments, l'alimentation et les boissons et le commerce électronique ont accru la demande de plastique d'origine biologique pour les emballages afin de maintenir l'hygiène tout en préservant l'environnement.

ANALYSE DE SEGMENTATION

Par type

Le segment biosourcé a dominé le marché en raison de sa dépendance aux ressources renouvelables

En fonction du type, le marché est segmenté en produits biosourcés et végétaux.

Le segment biosourcé devrait détenir une part de marché dominante de 72,13 % en 2026. Le PEF biosourcé gagne du terrain en raison de sa dépendance à l’égard de ressources renouvelables, principalement des sucres d’origine végétale, plutôt que des combustibles fossiles. Cela en fait une solution clé pour réduire la dépendance aux plastiques à base de pétrole et réduire les émissions de carbone. De plus, alors que les politiques mondiales et les initiatives de développement durable des entreprises poussent en faveur d’alternatives biosourcées, les industries investissent de plus en plus dans les PEF biosourcés pour s’aligner sur les objectifs de l’économie circulaire. Son potentiel de recyclabilité et de biodégradabilité renforce encore son attrait dans les solutions d'emballage durables.

D’un autre côté, le PEF à base de plantes bénéficie spécifiquement des progrès croissants de l’agriculture et de la biotechnologie qui permettent une production efficace de matières premières comme le fructose issu du maïs, de la canne à sucre et d’autres sources de biomasse. La demande de polymères d'origine végétale est également alimentée par la demande des consommateurs pour des produits « naturels » et respectueux de l'environnement, en particulier dans les emballages d'aliments, de boissons et de cosmétiques. De plus, les entreprises qui exploitent le PEF à base de plantes peuvent commercialiser leurs produits comme étant durables et non toxiques, améliorant ainsi la perception de la marque et attirant des consommateurs soucieux de l'environnement.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment de l'emballage détiendra une part majoritaire en raison de la préférence croissante des consommateurs pour les emballages durables

En fonction de l’application, le marché est segmenté en emballages, films, fibres et autres.

En 2026, le segment de l’emballage devrait dominer le marché avec une part de 72,52 %. Le PEF prend de l'ampleur dans l'industrie de l'emballage en raison de ses excellentes propriétés barrières, qui surpassent largement le PET en termes de protection contre l'oxygène, le dioxyde de carbone et l'humidité. Son application majeure dans l'emballage comprend la fabrication de bouteilles en raison de sa haute résistance et de ses excellentes propriétés barrières contre les gaz comme l'oxygène et le dioxyde de carbone, qui contribuent à prolonger la durée de conservation des boissons. De plus, la préférence croissante des consommateurs pour les emballages durables, ainsi que la pression réglementaire visant à réduire les déchets plastiques, poussent les fabricants à adopter le PEF comme solution biosourcée et recyclable.

La demande de furanoate de polyéthylène dans les films augmente en raison de leur résistance mécanique, de leur stabilité thermique et de leur biodégradabilité supérieures. Ces propriétés font du PEF un excellent choix pour les emballages flexibles, les emballages alimentaires et les revêtements hautes performances, réduisant ainsi le recours aux films à base de combustibles fossiles. En outre, l’intérêt croissant porté aux alternatives respectueuses de l’environnement dans des secteurs tels que l’électronique, l’emballage alimentaire et les applications médicales encourage la transition vers les films PEF, qui offrent à la fois fonctionnalité et durabilité.

Les fibres PEF émergent comme une alternative durable sur les marchés des fibres textiles et industrielles en raison de leur haute résistance à la traction, de leur durabilité et de leur résistance à l'humidité. Les fibres PEF recyclées sont principalement utilisées dans les vêtements de sport, la mode et l'ameublement en raison de leur durabilité et de leur durabilité. De plus, des secteurs tels que l'automobile et la construction explorent les fibres PEF pour des applications de renforcement, motivés par le besoin de matériaux légers, hautes performances et biodégradables.

PERSPECTIVES RÉGIONALES DU MARCHÉ DU POLYÉTHYLÈNE FURANOATE

En fonction de la région, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

Asie-Pacifique

Asia Pacific Polyethylene Furanoate Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La région Asie-Pacifique devrait dominer le marché du PEF au cours de la période de prévision, en raison de la demande croissante des industries utilisatrices finales telles que l’emballage, l’alimentation et les boissons, l’automobile ettextile. Le marché de l’Asie-Pacifique était évalué à 14,3 millions de dollars en 2025, soit 34,00 % du chiffre d’affaires mondial, et devrait atteindre 17,69 millions de dollars en 2026. En outre, des pays comme la Chine, le Japon et l’Inde connaissent une croissance significative en raison d’une industrialisation rapide et d’une sensibilisation croissante aux matériaux durables. De plus, l’industrie alimentaire et des boissons en plein essor, ainsi que la demande croissante de textiles durables en Asie du Sud-Est, alimentent la croissance du marché du furanoate de polyéthylène. Le marché japonais est évalué à 3,61 milliards de dollars d'ici 2026, le marché chinois à 5,41 milliards de dollars d'ici 2026 et le marché indien à 4,72 milliards de dollars d'ici 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

L’Amérique du Nord a contribué à hauteur de 23,00 % au marché mondial en 2025, avec une valorisation de 9,9 millions de dollars, et devrait atteindre 12,16 millions de dollars en 2026. L’Amérique du Nord détient une part importante du marché du PEF. Cette croissance est attribuée à des investissements substantiels dans les technologies durables, aux infrastructures avancées et à des réglementations environnementales strictes. De plus, la sensibilisation élevée des consommateurs et la demande de solutions d'emballage respectueuses de l'environnement stimulent également l'adoption du PEF en Amérique du Nord. Dans cette région, les États-Unis et le Canada assistent à une évolution vers des emballages biosourcés et recyclables, en particulier dans les secteurs de l’alimentation, des boissons et des soins personnels. De plus, la présence d’institutions de recherche majeures et de startups bioplastiques accélère l’innovation et la commercialisation de produits à base de PEF dans la région. Le marché américain est évalué à 9,3 milliards de dollars d’ici 2026.

Europe

L'Europe représentait 11,81 millions de dollars en 2025, soit 28,00 % de la part de marché mondiale, et devrait atteindre 14,54 millions de dollars en 2026. L'Europe, qui met fortement l'accent sur les principes de durabilité et d'économie circulaire, représente un marché important pour le PEF, en particulier dans le secteur de l'emballage des aliments et des boissons. En outre, on assiste à une évolution mondiale croissante vers des emballages durables, motivée par des politiques environnementales strictes telles que le Green Deal de l’UE et l’interdiction des plastiques à usage unique. Les gouvernements et les organisations promeuvent l’utilisation de matériaux d’origine biologique comme le PEF pour réduire l’empreinte carbone et les déchets plastiques. La sensibilisation des consommateurs et la demande de produits respectueux de l'environnement dans des pays comme l'Allemagne, la Suisse, l'Espagne et la France encouragent davantage les industries à adopter le PEF pour les emballages, les films et les textiles. Le marché allemand est évalué à 5,19 milliards de dollars d'ici 2026.

Reste du monde

Le reste du monde comprend l’Amérique latine, le Moyen-Orient et l’Afrique. L’accent croissant mis sur l’agriculture durable et les bio-industries est un moteur clé de l’adoption du PEF dans ces régions. De plus, la conscience environnementale croissante, les initiatives gouvernementales croissantes promouvant les pratiques d'économie circulaire et la demande croissante de solutions d'emballage durables pour les aliments, les boissons et les produits alimentaires.produits de beautécontribuent encore davantage à la croissance du marché dans ces régions.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

L’augmentation des activités de recherche et de développement et l’expansion des produits restent des stratégies de marché clés pour les entreprises

Le marché mondial du PEF est consolidé, avec des acteurs clés opérant à l’échelle mondiale et dominant le marché avec des technologies brevetées. Les entreprises notables incluent Avantium, Stora Enso, Toyobo, Sulzer, Origin Materials, Inc., Alpla Group et Swicofil. Ces entreprises se concentrent fortement sur l'investissement dans les activités de recherche et de développement pour améliorer les caractéristiques du furanoate de polyéthylène, en tirant parti des progrès réalisés dans les polymères biosourcés et en élargissant son champ d'application, afin de répondre à la demande croissante de solutions d'emballage durables.

LISTE DES ACTEURS CLÉS DU MARCHÉ PROFILÉS DANS LE RAPPORT

- Swicofil SA(Suisse)

- Sulzer SA (Suisse)

- TOYOBO CO., LTD. (Japon)

- Avantium(Pays-Bas)

- ALPLA (Autriche)

- Matériaux d'origine (États-Unis)

- AVA Biochem SA (Suisse)

- Danone (France)

- Stora Enso(Finlande)

- Sukano (Suisse)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2025:Avantium N.V. a signé un accord de développement conjoint avec Amcor Rigid Packaging U.S., pour explorer l'utilisation du PEF d'Avantium dans des conteneurs rigides pour plusieurs produits, notamment les boissons, les aliments, les produits médicaux, pharmaceutiques, les soins personnels et la maison. En outre, Amcor s'est engagée à réserver une capacité pluriannuelle pour le PEF provenant d'une future installation à l'échelle industrielle, sur la base d'une licence technologique d'Avantium. Cet accord garantit à Amcor un accès privilégié aux volumes de PEF produits par le futur réseau de titulaires de licence d'Avantium.

- Février 2025:Avantium N.V. a signé une collaboration avec EPC Engineering & Technologies GmbH, pour faire progresser la technologie de production continue de polyester PEF, avec l'objectif d'atteindre 100 kilotonnes par an et au-delà des capacités. Cette collaboration combinera l'expertise des deux sociétés pour commercialiser la polymérisation continue du PEF (« PEF cPol Technology »).

- novembre 2024:Avantium N.V. a collaboré avec Kirin Holdings pour explorer les applications du matériau végétal et recyclable PEF de l'entreprise, aux bouteilles et autres emballages du portefeuille de produits de Kirin.

- Novembre 2023 :Avantium N.V. a collaboré avec Albert Heijn pour rendre les emballages plus durables. Refresco, le fournisseur mondial indépendant de solutions pour boissons, produit la nouvelle bouteille de jus de fruit d'Albert Heijn en PEF. Grâce à cette collaboration, il s’agira de la première application PEF à être introduite dans les magasins Albert Heijn, une fois que l’usine commerciale de PEF d’Avantium sera opérationnelle. Albert Heijn est la première chaîne de supermarchés au monde à introduire des emballages PEF pour ses produits de marque propre.

- Novembre 2023 :Avantium N.V. a conclu un partenariat stratégique avec PANGAIA, dans le cadre duquel PANGAIA achètera le PEF d'Avantium pour l'utiliser dans sa collection de vêtements afin de créer des produits et des matériaux recyclables et sans combustibles fossiles.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché. Il se concentre sur des aspects clés, tels que les principales entreprises, les types et les industries d'utilisation finale du produit. En plus de cela, il offre un aperçu du marché et des tendances actuelles du secteur et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, il englobe plusieurs facteurs contribuant à la croissance du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (millions USD) |

|

Taux de croissance |

TCAC de 8,3 % de 2026 à 2034 |

|

Segmentation |

Par type

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 42,28 millions de dollars en 2025 et devrait enregistrer une valorisation de 86,5 millions de dollars d'ici 2034.

Enregistrant un TCAC de 8,3%, le marché devrait afficher une croissance constante au cours de la période de prévision.

Par application, le segment de l’emballage a dominé le marché en 2025.

Croissance des industries de l’emballage pour augmenter la demande de furanoate de polyéthylène.

Avantium, Swicofil AG, Sulzer Ltd, TOYOBO CO., LTD. et ALPLA sont les principaux acteurs clés du marché mondial.

L’Asie-Pacifique a dominé le marché en termes de part en 2025.

L’adoption croissante de produits durables et la demande croissante de PEF par rapport au PET devraient stimuler cette adoption.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés