Taille du marché des polyoléfines, part et analyse de l’industrie, par type (polyéthylène (PE), polypropylène (PP) et autres), par application (moulage par injection, films et feuilles, moulage par soufflage, extrusion de profilés et autres), par industrie d’utilisation finale (emballage, construction, automobile, électronique et électricité, produits pharmaceutiques et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

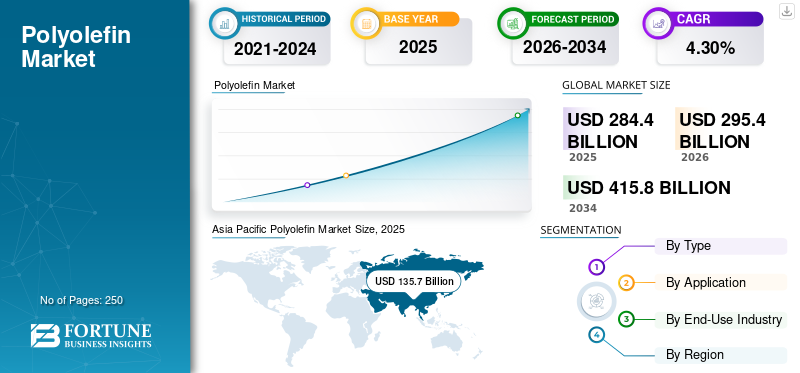

La taille du marché mondial des polyoléfines était évaluée à 284,40 milliards USD en 2025 et devrait passer de 295,40 milliards USD en 2026 à 415,80 milliards USD d’ici 2034, avec un TCAC de 4,30 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des polyoléfines avec une part de marché de 47,70 % en 2025.

La polyoléfine est un polymère fabriqué à partir de monomères oléfiniques, des composés contenant des atomes de carbone et d'hydrogène. Les plus couramment utilisés sont le polyéthylène (PE) et le polypropylène (PP). Ces matériaux sont largement utilisés dans diverses applications en raison de leurs excellentes propriétés, notamment leur haute résistance, leur flexibilité, leur résistance chimique et leur faible coût. Le PE et le PP sont utilisés pour fabriquer une large gamme de produits, tels que des matériaux d'emballage, des pièces automobiles, des jouets et des pipes. Ils sont également utilisés dans le secteur de la construction pourisolationet matériaux de toiture. De plus, la polyvalence de ces produits a conduit au développement de qualités spécialisées, telles que des produits hautes performances, utilisées dans des applications plus exigeantes.

La pandémie de COVID-19 a eu un impact notable sur le marché. Le ralentissement économique mondial a réduit la demande pour ce produit dans plusieurs secteurs, tels que l'automobile, l'emballage et la construction. En outre, la perturbation des chaînes d’approvisionnement et la volatilité des prix des matières premières ont également affecté le marché. Néanmoins, à mesure que les économies rouvrent progressivement et que la demande de matériaux durables et recyclables continue de croître, le marché devrait se redresser dans les années à venir.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des polyoléfines

- Taille du marché en 2025 : 284,40 milliards USD

- Taille du marché en 2026 : 295,40 milliards USD

- Taille du marché prévue pour 2034 : 415,80 milliards de dollars

- TCAC : 4,30 % de 2026 à 2034

- L'Asie-Pacifique a dominé le marché des polyoléfines avec une part de 47,70 % en 2025.

- Le segment du polyéthylène (PE) détenait la plus grande part de marché par type en raison de son utilisation intensive dans les applications d'emballage.

- Le segment de l’emballage détenait la plus grande part de marché par industrie d’utilisation finale.

Asie-Pacifique

Le marché était évalué à 135,70 milliards de dollars en 2025 et devrait atteindre 141,50 milliards de dollars en 2026.

Amérique du Nord

Le marché a généré 52,70 milliards de dollars en 2025 et devrait atteindre 54,60 milliards de dollars en 2026.

Europe

Le marché devrait connaître une croissance régulière, tirée par la demande croissante du secteur automobile et de la construction.

NOUS.

Le marché devrait enregistrer une croissance significative, soutenue par l’expansion de l’emballage et des soins de santé.

Japon

Le marché devrait croître régulièrement, stimulé par la demande croissante du secteur automobile et électronique.

En savoir plus

Tendances du marché des polyoléfines

Demande de véhicules légers et économes en carburant pour créer des opportunités de croissance pour le marché

L’industrie automobile connaît une demande croissante de véhicules légers et économes en carburant, ce qui a entraîné une forte croissance du marché. Les constructeurs automobiles augmentent l'utilisation de polymères dans diverses applications, telles que les composants intérieurs et extérieurs, les systèmes de carburant, les composants électriques et les pièces sous le capot. Par exemple, le polypropylène est couramment utilisé pour produire des pare-chocs, des tableaux de bord et des garnitures de portes, tandis quepolyéthylèneest utilisé pour les réservoirs et les tuyaux de carburant. De plus, les oléfines thermoplastiques, qui sont un mélange de polyoléfines et d'élastomères, sont utilisées pour les coupe-froid, les membranes de toiture et d'autres applications nécessitant flexibilité et durabilité.

La demande croissante de produits dans l'industrie automobile peut être attribuée à la nécessité de réduire le poids des véhicules pour améliorer le rendement énergétique et se conformer aux normes d'émission. Les constructeurs automobiles adoptent de plus en plus de matériaux légers pour atteindre ces objectifs tout en conservant la résistance et la durabilité souhaitées. Alors que l’industrie automobile devrait continuer à se concentrer sur des véhicules légers et économes en carburant, la demande de produits va augmenter dans les années à venir.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des polyoléfines

Demande importante de l’industrie de l’emballage pour favoriser la croissance du marché

La demande de produits de l’industrie de l’emballage a augmenté en raison de divers facteurs qui en ont fait un matériau idéal pour l’emballage des produits. Le matériau, composé de polyéthylène etpolypropylène, est largement utilisé dans la production de différents produits d'emballage, tels que des films, des sacs et des conteneurs, en raison de leur légèreté, de leur durabilité et de leur rentabilité. L’un des principaux moteurs de la demande de ce produit dans l’industrie de l’emballage est la croissance du commerce électronique. Avec le nombre croissant de commandes en ligne, la demande de matériaux d'emballage solides, légers et flexibles a considérablement augmenté, ce qui fait des polyoléfines un choix idéal.

La popularité croissante des emballages flexibles a également contribué à la demande croissante pour ce produit. Les emballages flexibles, qui comprennent des pochettes et des sacs, sont devenus plus largement utilisés ces dernières années en raison de leur commodité et de leur facilité d'utilisation. Les polyoléfines sont particulièrement adaptées aux emballages flexibles car elles peuvent être facilement moulées sous différentes formes et tailles. Un autre facteur qui stimule la demande pour ce produit dans l’industrie de l’emballage est le besoin croissant de solutions durables. Le produit est recyclable et peut être réutilisé plusieurs fois, ce qui en fait une option plus durable que de nombreux autres matériaux d’emballage et stimule ainsi la croissance du marché mondial des polyoléfines.

FACTEURS DE RETENUE

Des réglementations strictes sur l’utilisation des produits et leur impact sur l’environnement pourraient remettre en cause la croissance du marché

Les réglementations croissantes concernant l’utilisation de la polyoléfine et son impact potentiel sur l’environnement deviennent une préoccupation croissante pour les utilisateurs finaux de ce marché. C'est l'un des plus couramment utilisésplastiques, et sa production et son élimination peuvent avoir un impact négatif sur l'environnement. Par exemple, la production de polyoléfine implique l’utilisation de ressources non renouvelables, telles que le pétrole et le gaz, contribuant aux émissions de gaz à effet de serre. De plus, lorsque ces produits sont éliminés, leur décomposition peut prendre des centaines d’années, entraînant une pollution environnementale importante.

Il est donc important de considérer les implications de l’utilisation de ce matériau et d’explorer des options alternatives plus respectueuses de l’environnement. Il existe diverses alternatives ou substituts, comme les plastiques biodégradables, les matériaux biosourcés et même les plastiques recyclés. Ces options peuvent réduire l'impact environnemental de l'industrie et promouvoir un avenir plus durable. Même si des défis à court terme peuvent surgir lors de la transition vers des options plus respectueuses de l’environnement, donner la priorité à la durabilité et aux pratiques responsables mènera en fin de compte à un avenir plus sain et plus durable. L'industrie doit adopter des pratiques plus durables et réduire son impact sur l'environnement pour le bénéfice des générations futures.

Analyse de la segmentation du marché des polyoléfines

Analyse par type

[OuaisHW263xII]

Le segment du polyéthylène (PE) détient une part de marché dominante en raison de son adoption croissante dans les produits d'emballage

En fonction du type, le marché est segmenté en polyéthylène (PE), polypropylène (PP) et autres.

Le segment du polyéthylène représentait la part dominante du marché des polyoléfines de 39,20 % en 2026. Le polyéthylène est un matériau largement utilisé dans diverses industries en raison de ses excellentes propriétés, telles qu'une résistance chimique élevée, une faible absorption d'humidité et une bonne isolation électrique. C'est un polymère thermoplastique produit par polymérisation de l'éthylène. Le polyéthylène est classé en différents types en fonction de son poids moléculaire et de sa densité, notamment le polyéthylène basse densité (LDPE), le polyéthylène linéaire basse densité (LLDPE), le polyéthylène haute densité (HDPE) et le polyéthylène à poids moléculaire ultra élevé (UHMWPE).

Par analyse d'application

Le segment du moulage par injection détenait une part de marché importante car il s’agit d’un processus de fabrication rentable et efficace

En fonction des applications, le marché est segmenté en moulage par injection, films et feuilles, moulage par soufflage, extrusion de profilés, etc.

Le segment du moulage par injection représentait la part de marché dominante de 27,39 % en 2026. Le moulage par injection est un processus de fabrication qui consiste à injecter un matériau fondu dans un moule pour créer un produit fini. Lors du moulage par injection, le produit est fondu puis injecté dans un moule, qui refroidit et se solidifie pour prendre la forme souhaitée. Ce processus peut être automatisé, permettant une production de matériaux en grand volume avec une qualité constante. Dans l’ensemble, le moulage par injection est un moyen rentable et efficace de produire des produits de haute qualité. Ainsi, les progrès continus de l’application stimuleront la croissance du segment.

Le segment du moulage par soufflage a représenté une croissance substantielle au cours de la période d’étude. Il s’agit d’un processus de fabrication largement utilisé pour créer divers produits en plastique. Le processus de moulage par soufflage consiste à faire fondre le matériau puis à l'extruder dans un tube creux, en le gonflant pour créer la forme souhaitée. L'extrusion est réalisée à l'aide d'une machine appelée extrudeuse, équipée d'une vis qui fait fondre les pastilles de polymère et les force à passer à travers une filière. Une fois que le polymère a été extrudé dans un tube, il est serré entre deux moitiés de moule et de l'air est soufflé à travers le centre du tube, le faisant se dilater et prendre la forme du moule. Le moulage par soufflage est un processus polyvalent et rentable qui permet de créer une large gamme de produits finaux. Il s'agit d'un processus de fabrication très efficace qui crée des formes complexes avec un minimum de déchets, ce qui en fait un choix idéal pour produire des produits en plastique en gros volumes.

Par analyse de l’industrie d’utilisation finale

Le segment de l'emballage poursuivra sa forte croissance en raison de la consommation croissante dans plusieurs secteurs

Basé sur l’industrie d’utilisation finale, le marché est fragmenté entre l’emballage, la construction, l’automobile, l’électronique et l’électricité, les produits pharmaceutiques et autres.

La demande de polyoléfines dans l’industrie de l’emballage a connu la croissance la plus rapide ces dernières années. Il s'agit d'un type de polymère thermoplastique largement utilisé pour produire des flexibles etemballage rigidematériels. Ils offrent de nombreux avantages, notamment une excellente résistance chimique, une haute résistance et une faible absorption d’humidité. De plus, ils sont légers et économiques, ce qui en fait une option intéressante pour les fabricants cherchant à réduire leurs coûts de production. La demande croissante de solutions d’emballage durables et respectueuses de l’environnement devrait stimuler davantage la demande de produits dans l’industrie de l’emballage dans les années à venir.

La polyoléfine est un polymère polyvalent utilisé pour diverses applications dans le secteur de la construction, telles que les tuyaux, les câbles, la toiture, l'isolation et les revêtements de sol. Les propriétés du produit, telles que sa résistance aux produits chimiques, aux rayons UV et à l'humidité, en font un matériau idéal pour une utilisation dans la construction. De plus, il est léger et durable, ce qui ajoute encore à son attrait. Avec la croissance du secteur de la construction, la demande de produits devrait continuer à augmenter dans les années à venir.

APERÇU RÉGIONAL

Asia Pacific Polyolefin Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Par région, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

L’Asie-Pacifique a enregistré une taille de marché de 135,7 milliards de dollars en 2025, soit 47,70 % de la part de marché mondiale, et devrait atteindre 141,5 milliards de dollars en 2026. La Chine détient la plus grande part de marché régionale en raison de son statut de centre manufacturier. Cette tendance devrait encore stimuler la croissance du marché dans la région. En outre, la croissance du marché indien peut être attribuée à la consommation croissante d’aliments et de boissons emballés, liée à la croissance démographique et à l’augmentation des niveaux de revenu disponible.

Amérique du Nord

En 2025, l’Amérique du Nord a généré 52,7 milliards de dollars, contribuant à hauteur de 18,50 % aux revenus du marché mondial, et devrait atteindre 54,6 milliards de dollars en 2026. Les États-Unis jouent un rôle important en capturant une part importante du marché régional. Le marché nord-américain se caractérise par une augmentation de la demande d’emballages et de produits pharmaceutiques, ce qui stimulera l’utilisation de ce matériau dans la région.

Europe

Le marché européen représentait 66,4 milliards de dollars en 2025, soit 23,40 % de l'industrie mondiale, et devrait atteindre 68,8 milliards de dollars en 2026. Ce composé chimique est largement utilisé dans de nombreuses industries, telles que l'automobile et l'électronique. La demande dans ces secteurs devrait propulser la croissance du marché en Europe. Les principaux contributeurs au marché européen sont l’Allemagne, la France et le Royaume-Uni.

l'Amérique latine

L’Amérique latine représentait 11,9 milliards de dollars en 2025, soit 4,20 % de la part de marché mondiale, et devrait atteindre 12,2 milliards de dollars en 2026. La croissance du marché en Amérique latine est liée à la demande croissante de produits dans des secteurs tels que les aliments et boissons emballés et l’électronique. La demande pour ce matériau est particulièrement élevée dans des pays comme le Brésil, le Mexique et l’Argentine, qui comptent parmi les plus grands marchés de produits alimentaires emballés de la région.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique a généré 17,7 milliards de dollars en 2025, soit 6,20 % du marché mondial, et devrait atteindre 18,3 milliards de dollars en 2026. Cette croissance est due à l'augmentation des activités de construction, qui ont entraîné une augmentation de la demande de logements, de bâtiments commerciaux et d'infrastructures. En conséquence, les marchés régionaux connaîtront une croissance remarquable au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Liste des entreprises clés du marché des polyoléfines

Stratégies de progrès technologique adoptées par les principaux acteurs pour maintenir leur domination du marché

Le paysage concurrentiel du marché décrit un marché consolidé et concurrentiel. Les acteurs mondiaux du marché investissent massivement dans le développement de meilleures technologies pour améliorer les produits. sortir. Une efficacité opérationnelle supérieure et le développement de nouvelles technologies sont les stratégies clés utilisées par les leaders du marché pour leur croissance. De plus, ils se concentrent sur les activités d’acquisition et d’expansion d’entreprises pour augmenter leur part de marché.

LISTE DES ENTREPRISES CLÉS PROFILÉES

- Sinopec Catalyst CO., LTD. (Chine)

- LyondellBasell Industries Holdings B.V. (Pays-Bas)

- Exxon Mobil Corporation(NOUS.)

- Braskem S.A. (Brésil)

- Arkema S.A.(France)

- Formosa Plastics Corporation (États-Unis)

- Boréalis AG(Autriche)

- DOW(NOUS.)

- SABIC (Arabie Saoudite)

- Total Énergies (France)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- janvier 2024 –PetroChina Lanhai Advanced Material a annoncé son intention de construire une usine de polyoléfines à Nantong, dans la province du Jiangsu, pour étendre ses capacités de production et répondre à la demande croissante de produits. L'usine produira 200 000 tonnes de polyéthylène (PE) par an, 100 000 tonnes d'alpha-oléfines par an, 100 000 tonnes deélastomère polyoléfinique (POE)par an, et 50 000 tonnes de monomère éthylène-propylène-diène (EPDM) par an. L'investissement pour ce projet s'élève à environ 1,6 milliard de dollars, ce qui indique l'ampleur et l'importance stratégique de l'entreprise.

- novembre 2022 –Tavian Quang Yen Petrochemical, Ltd. a annoncé qu'elle avait choisi la technologie du polypropylène de LyondellBasell pour sa prochaine installation de production à l'échelle mondiale. L'usine, qui aura une capacité de production de 600 kilotonnes par an, sera équipée de la technologie Spheripol de LyondellBasell. Ce partenariat a marqué la position de LyondellBasell en tant que concédant de licence de polypropylène pour la première installation de polyoléfine de Tavian Quang Yen Petrochemical.

- août 2022 –SABIC SK Nexlene, une coentreprise entre SABIC et SK Geo Centric, a annoncé l'extension de son usine de fabrication à Ulsan, en Corée du Sud. L'expansion répondra à la demande croissante de solutions polyoléfines à base de NEXLENE utilisées dans diverses industries. L'usine sera opérationnelle d'ici le deuxième trimestre 2024.

- Mars 2020 –LyondellBasell Industries NV et Liaoning Bora Enterprise Group (Bora) ont révélé qu'ils formaient une coentreprise à parts égales pour construire un nouveau craqueur d'éthylène et un complexe de dérivés de polyoléfines associés à Panjin, en Chine. Le complexe aura une capacité de 1,1 million de tonnes par an et sa construction devrait coûter environ 2,6 milliards de dollars. La coentreprise, Bora LyondellBasell Petrochemical Co. Ltd., est un partenariat sino-étranger qui supervisera l'exploitation du complexe. La coentreprise vise à répondre à la demande croissante deproduits pétrochimiquesen Chine et renforcer encore la position de LyondellBasell en Asie-Pacifique.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés, tels que les principales entreprises, les types de produits et les principales industries d’utilisation finale. En outre, il offre un aperçu des tendances du marché et met en évidence les développements clés du secteur. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,30% de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type

|

|

Par candidature

|

|

|

Par secteur d'utilisation finale

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 284,40 milliards de dollars en 2025 et devrait atteindre 415,80 milliards de dollars d'ici 2034.

En 2025, la valeur marchande de l’Asie-Pacifique s’élevait à 135,7 milliards de dollars.

Enregistrant un TCAC de 4,30 %, le marché affichera une croissance constante au cours de la période de prévision 2026-2034.

Par industrie d’utilisation finale, le segment de l’emballage est le segment leader du marché.

L’utilisation croissante de produits dans le moulage par injection est le facteur clé qui anime le marché.

Sinopec Catalyst CO. LTD., LyondellBasell Industries Holdings B.V. et Exxon Mobil Corporation sont les principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché des polyoléfines avec une part de marché de 47,70 % en 2025.

La demande croissante des secteurs de l’emballage et de la construction soutiendra l’adoption du produit.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés