Taille du marché de la fibre de polypropylène dans la mobilité et le transport, part et analyse de l’industrie, par type de produit (fibres discontinues, fils de filaments et fibres fonctionnelles), par industrie d’utilisation finale (automobile, chemins de fer, marine, aviation et mobilité aérienne urbaine (UAM)) et prévisions régionales, 2025-2032

APERÇUS CLÉS DU MARCHÉ

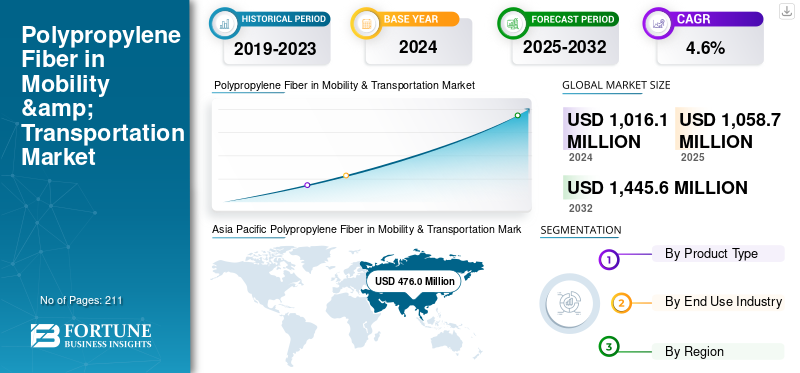

La taille du marché mondial des fibres de polypropylène dans la mobilité et le transport était évaluée à 1 016,1 millions de dollars en 2024. Le marché devrait passer de 1 058,7 millions de dollars en 2025 à 1 445,6 millions de dollars d’ici 2032, avec un TCAC de 4,6 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial avec une part de marché de 45,96 % en 2024.

La fibre de polypropylène (PP) fait référence à une fibre synthétique légère et durable dérivée de la résine de polypropylène, appréciée pour sa faible densité, sa résistance chimique, sa répulsion à l'humidité, sa résistance à l'abrasion et son excellent rapport coût-performance. Dans le secteur de la mobilité et des transports, les fibres PP sont largement utilisées dans les intérieurs automobiles, les systèmes ferroviaires et de transport en commun,navires marins, les cabines d’aviation et les plateformes de mobilité urbaine émergentes. Les applications clés comprennent les tapis, les revêtements de sol et de coffre, l'isolation acoustique et thermique, les substrats de garniture intérieure, les systèmes de sièges et les composants de soubassement ou semi-extérieurs. La légèreté inhérente des fibres PP favorise la réduction de la masse des véhicules, tandis que leur recyclabilité et leur compatibilité avec les systèmes mono-matériaux s'alignent bien avec les objectifs mondiaux de durabilité et d'économie circulaire. Ces paramètres exceptionnels devraient créer un environnement progressif pour l’expansion du marché.

En outre, le marché mondial de la fibre de polypropylène destinée à la mobilité et au transport est façonné par un mélange de grands producteurs de fibres intégrés et de fournisseurs spécialisés dans le secteur automobile, notamment Indorama Ventures, Beaulieu International Group, Asahi Kasei Corporation, RadiciGroup et des fabricants asiatiques émergents à haute capacité tels que Hubei Botao Synthetic Fiber. Les investissements continus dans l'ingénierie des fibres légères, les fibres PP à contenu recyclé, l'optimisation acoustique et le respect des normes strictes de sécurité automobile et de transport continuent de renforcer le positionnement concurrentiel.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Fibre de polypropylène sur le marché de la mobilité et des transports, points clés à retenir

- Taille du marché en 2024 : 1 016,1 millions de dollars

- Taille du marché en 2025 : 1 058,7 millions de dollars

- Taille du marché prévue pour 2032 : 1 445,6 millions de dollars

- TCAC : 4,6 % de 2025 à 2032

- L’Asie-Pacifique a dominé le marché de la fibre de polypropylène sur le marché de la mobilité et du transport avec une part de 45,96 % en 2024.

- Le segment des fibres discontinues représentait la plus grande part de marché en 2024.

- Le segment automobile détenait la part dominante du marché des utilisations finales en 2024.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 523,9 millions de dollars en 2025.

Amérique du Nord

L’Amérique du Nord devrait atteindre 206,9 millions de dollars en 2025.

Europe

L’Europe devrait atteindre 291,8 millions de dollars en 2025.

NOUS.

Le marché est estimé à 175,8 millions de dollars en 2025.

Japon

La forte production automobile et la demande croissante de matériaux automobiles légers et recyclables continuent de soutenir la croissance du marché.

En savoir plus

LA FIBRE DE POLYPROPYLÈNE DANS LES TENDANCES DU MARCHÉ DE LA MOBILITÉ ET DU TRANSPORT

Expansion de la production de véhicules électriques et utilisation croissante par véhicule de composants textiles techniques pour stimuler la croissance du marché

L’expansion rapide de la production de véhicules électriques (VE) est un moteur clé du marché. Les plates-formes de véhicules électriques nécessitent une gestion acoustique et thermique améliorée en raison de l'absence de bruit du moteur, ce qui entraîne une utilisation accrue de composants textiles techniques, tels que l'isolation non tissée, les systèmes de plancher et les garnitures intérieures. En conséquence, la consommation de fibres PP par véhicule augmente par rapport aux modèles à moteur à combustion interne conventionnels. En outre, les constructeurs de véhicules électriques mettent l’accent sur la légèreté et l’efficacité énergétique pour étendre l’autonomie, privilégiant davantage les solutions à base de fibre PP en raison de leur faible densité et de leur durabilité.

- Selon l'Agence internationale de l'énergie (AIE), la production mondiale de véhicules électriques a connu une croissance significative en 2025, les projections indiquant que plus de 20 millions de nouvelles voitures électriques seraient vendues d'ici la fin de l'année, soit environ un quart de tous les nouveaux véhicules.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Mandats d’allégement et d’efficacité énergétique pour l’automobile pour stimuler la demande de fibres PP

À l’échelle mondiale, l’allègement est devenu une priorité structurelle dans le secteur automobile alors que les gouvernements renforcent les réglementations en matière d’efficacité énergétique et d’émissions pour les flottes de véhicules particuliers et commerciaux.Fibre de polypropylène (PP)bénéficie directement de ce changement car il combine une faible densité, une résistance mécanique adéquate, une résistance chimique et une rentabilité, ce qui le rend bien adapté au remplacement des matériaux traditionnels plus lourds dans plusieurs composants automobiles. Avec une densité de 0,90 g/cm³, le PP est l'un des polymères les plus légers, permettant une réduction significative du poids du véhicule sans compromettre les performances fonctionnelles.

Les cadres réglementaires, tels que les normes de consommation moyenne de carburant des flottes en Amérique du Nord, les limites d'émissions de CO₂ en Europe et les normes de consommation de carburant dans la région Asie-Pacifique, incitent implicitement les équipementiers à remplacer les métaux, le caoutchouc et les plastiques plus lourds par des solutions légères à base de polymères. Les fibres discontinues et continues sont de plus en plus intégrées dans des structures non tissées et composites qui jouent un rôle essentiel dans l'amélioration du rendement énergétique, ce qui stimulera la croissance du marché de la mobilité et du transport de la fibre de polypropylène dans une période prévisible.

RESTRICTIONS DU MARCHÉ

Concurrence de la fibre de verre, des composites de fibre de carbone et des thermoplastiques techniques pour freiner la croissance du marché

L’adoption croissante de fibres de verre, de composites de fibres de carbone et de thermoplastiques techniques dans les applications automobiles structurelles et semi-structurelles devrait freiner la croissance du marché des fibres PP pour la mobilité et le transport. Ces matériaux offrent une résistance mécanique, une rigidité et une résistance à la chaleur supérieures, ce qui les rend bien adaptés aux composants porteurs, aux renforts structurels et aux applications hautes performances où les fibres PP ne peuvent pas répondre aux exigences fonctionnelles. Alors que les équipementiers poursuivent des objectifs agressifs en matière d’allègement et de sécurité, en particulier dans les véhicules haut de gamme et les plates-formes électriques, les matériaux composites sont de plus en plus privilégiés pour les pièces nécessitant une plus grande intégrité structurelle.

OPPORTUNITÉS DE MARCHÉ

Utilisation croissante de fibres de polypropylène recyclées et circulaires dans les applications de mobilité pour créer des opportunités de croissance lucratives

L'utilisation croissante de fibres PP recyclées et circulaires dans les applications de mobilité apparaît comme un moteur de croissance structurellement important pour le marché mondial des fibres de polypropylène, d'autant plus que les constructeurs automobiles, ferroviaires et de véhicules commerciaux accélèrent leur transition vers des portefeuilles de matériaux à faible émission de carbone. Les équipementiers de mobilité subissent des pressions de la part de sources réglementaires et commerciales pour réduire les émissions du cycle de vie des véhicules, augmenter le contenu recyclé et démontrer leurs progrès vers les objectifs d'économie circulaire. Les fibres PP sont déjà appréciées dans les applications de mobilité pour leur faible densité, leur résistance chimique et leur rentabilité. Il est de plus en plus reformulé en utilisant des matériaux recyclés post-consommation et post-industriels.polypropylènesans compromettre les performances fonctionnelles. Ce changement élargit le marché potentiel des fibres PP au-delà de la demande de matériaux vierges conventionnels, créant ainsi de nouvelles sources de revenus pour les producteurs de fibres.

Analyse de segmentation

Par type de produit

Les fibres discontinues dominent le marché alors que les intérieurs automobiles et les applications non tissées dominent la demande

En fonction du type de produit, le marché des fibres PP pour la mobilité et le transport est segmenté en fibres discontinues, fils filamenteux et fibres fonctionnelles.

Le segment des fibres discontinues représentait la plus grande part de marché mondiale des fibres de polypropylène dans la mobilité et le transport en 2024. La croissance du segment est tirée par son utilisation intensive dans les tapis automobiles, les tapis de sol, les doublures de coffre, les doublures de passage de roue et les feutres isolants. Les fibres discontinues restent le choix privilégié pour les non-tissés aiguilletés et liés thermiquement, qui constituent l'épine dorsale des applications intérieures et acoustiques automobiles. Leur rentabilité, leur résistance à l’abrasion, leurs propriétés légères et leur recyclabilité les rendent hautement compatibles avec les voitures particulières et les véhicules utilitaires à grand volume.

Le segment des fibres fonctionnelles connaît la croissance la plus rapide, enregistrant un TCAC de 5,1 % en valeur sur la période de prévision. La croissance est tirée par la demande croissante d’isolation acoustique, de gestion thermique, de fibres ignifuges et de fibres PP spécialisées, en particulier dans les véhicules électriques et les plates-formes de mobilité avancées. Les fibres fonctionnelles permettent de meilleures performances en matière de réduction du bruit, d’allègement et de conformité à la sécurité, les positionnant comme le principal moteur de croissance de la valeur malgré une base plus petite.

Par secteur d'utilisation finale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

L’automobile domine alors que l’adoption des véhicules électriques et l’intensité des matériaux intérieurs augmentent

Basé sur l’industrie d’utilisation finale, le marché est segmenté en mobilité aérienne, ferroviaire, maritime, aéronautique et urbaine (UAM).

Le segment automobile représentait la part dominante de la demande de fibres PP en 2024, soutenu par l'utilisation généralisée des fibres PP dans les garnitures intérieures, les systèmes de revêtement de sol, les composants de sièges, les couches d'isolation et les pièces semi-extérieures. La croissance est soutenue par la production mondiale de voitures particulières et de véhicules utilitaires légers, la pénétration croissante des SUV et la transition vers les véhicules électriques. Les plates-formes de véhicules électriques, en particulier, nécessitent une isolation acoustique et thermique améliorée, augmentant directement l'utilisation de non-tissés et de fibres fonctionnelles à base de PP. De plus, l'accent mis par les équipementiers sur l'allègement et la recyclabilité continue de privilégier les fibres PP par rapport aux alternatives plus lourdes ou multi-matériaux.

Lemobilité aérienne urbaine (UAM)Le segment est l’utilisation finale qui connaît la croissance la plus rapide, avec un TCAC de 6,7 % en valeur. Bien qu'actuellement faible en termes absolus, la croissance de l'UAM est tirée par l'augmentation des investissements dans les plates-formes eVTOL, les systèmes intérieurs légers et les concepts de mobilité de nouvelle génération. Les chemins de fer et l'aviation affichent une croissance modérée mais régulière, tirée par l'expansion du matériel roulant, les cycles de remise à neuf et la modernisation de l'intérieur des avions, tandis que la demande maritime reste stable, principalement tirée par les besoins de remplacement.

Fibre de polypropylène dans les perspectives régionales du marché de la mobilité et des transports

Par région, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

[à déterminerJ8yTxW0]

L’Asie-Pacifique détenait la part dominante en 2025, évaluée à 499,5 millions de dollars, et devrait conserver cette part dominante en 2025, avec 523,9 millions de dollars. La domination de la région repose sur son leadership dans la fabrication de véhicules et l’expansion de ses infrastructures de transport. La région représente plus de la moitié de la production mondiale de véhicules, menée par la Chine, l’Inde, le Japon et la Corée du Sud, qui fabriquent collectivement plus de 55 % des automobiles mondiales. En parallèle, des investissements à grande échelle dans les systèmes de métro, les trains à grande vitesse et les transports urbains, notamment en Chine et en Inde, soutiennent une consommation supplémentaire de fibre PP à l'intérieur des rails.

Fibre de polypropylène en Chine sur le marché de la mobilité et des transports

Compte tenu de la forte contribution de l’Asie-Pacifique et de la force manufacturière de la Chine, le marché chinois a enregistré 304,3 millions de dollars en 2025, ce qui représente environ 28,7 % des revenus mondiaux.

Fibre de polypropylène en Inde sur le marché de la mobilité et des transports

Le marché indien a obtenu 56,3 millions de dollars en 2025. La croissance du pays est soutenue par une demande qui devrait augmenter avec l’augmentation de la production de véhicules et les progrès technologiques.

Amérique du Nord

L'Amérique du Nord reste un marché régional important, qui devrait atteindre 206,9 millions de dollars d'ici 2025. Le marché nord-américain de la fibre PP dans le domaine de la mobilité est à la fois mature et dynamique, trouvant un équilibre entre les exigences de performance et les efforts importants en faveur de la durabilité et des progrès technologiques. Les principales tendances comprennent une consommation élevée aux États-Unis, une croissance au Canada pour les composants de véhicules électriques et une concentration importante sur la durabilité grâce au recyclage et aux options biosourcées, avec des innovations en matière de fibres haute performance et de contenu recyclé. La région est un producteur et consommateur majeur, tirant parti du gaz de schiste pour créer des matières premières rentables et favoriser un environnement de marché progressiste.

Fibre de polypropylène américaine sur le marché de la mobilité et des transports

Le marché américain en 2025 était estimé à 175,8 millions de dollars, ce qui représente environ 16,6 % des revenus mondiaux.

Europe

L'Europe devrait connaître un taux de croissance de 4,3 % dans les années à venir, pour atteindre une valorisation de 291,8 millions de dollars d'ici 2025. L'Europe représente un marché de grande valeur et axé sur la réglementation pour les fibres PP destinées à la mobilité et aux transports. Les équipementiers européens opèrent dans le cadre de réglementations parmi les plus strictes au monde en matière d'émissions de CO₂, de bruit, de sécurité incendie et de recyclabilité, qui favorisent fortement les solutions intérieures légères et mono-matériaux. Dans l’ensemble, la croissance en Europe repose moins sur l’expansion des volumes que sur la substitution de matériaux, la mise à niveau fonctionnelle et l’adoption axée sur la durabilité.

Fibre de polypropylène en Allemagne sur le marché de la mobilité et des transports

Le marché allemand a atteint 79,3 millions de dollars en 2025, soit environ 7 % du chiffre d'affaires mondial. L’Allemagne est le plus grand marché de fibre PP en Europe pour la mobilité et le transport, grâce à sa position de principale base de fabrication automobile de la région. Le pays produit environ 4 millions de véhicules par an, avec une forte concentration de véhicules haut de gamme.voitures particulières, les véhicules utilitaires et les plates-formes de mobilité avancées qui génèrent une forte demande de fibres PP.

Fibre de polypropylène au Royaume-Uni sur le marché de la mobilité et des transports

Le marché britannique a enregistré 47,6 millions de dollars en 2025, soit environ 5 % des revenus mondiaux. La production automobile au Royaume-Uni est inférieure à celle de l’Allemagne ou de la France. Cela reste néanmoins important, en particulier dans les segments des voitures particulières et des véhicules haut de gamme, qui soutiennent la demande de fibres PP dans les garnitures intérieures, les revêtements de sol et les matériaux d'isolation.

Reste du monde

Le reste du monde devrait connaître une croissance modérée au cours de la période de prévision, avec une valorisation boursière de 60,4 millions de dollars en 2025. La région, comprenant l'Amérique latine, le Moyen-Orient et l'Afrique, reste de plus petite taille mais est structurellement importante. La demande est largement tirée par la localisation de l’assemblage automobile, l’expansion des flottes de véhicules commerciaux et le développement des infrastructures. Les fibres PP sont privilégiées pour leur rentabilité, leur durabilité et leurs performances dans des environnements d'exploitation exigeants et à haute température, en particulier au Moyen-Orient et en Afrique.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les performances basées sur les applications et l'innovation légère définissent un positionnement concurrentiel

Le marché est façonné par des fabricants dotés de solides capacités d’ingénierie des fibres, d’une capacité de production à grande échelle et d’un alignement étroit avec les équipementiers automobiles et les fournisseurs d’intérieurs de premier rang. La différenciation concurrentielle repose de plus en plus sur la légèreté, l'efficacité acoustique et thermique, la recyclabilité et la conception des fibres spécifiques à l'application, plutôt que sur le seul volume. Des acteurs clés, notamment Indorama Ventures, Beaulieu International Group, Asahi Kasei Corporation, RadiciGroup et les principaux producteurs asiatiques de fibres PP, maintiennent des positions solides sur le marché grâce à des portefeuilles de produits diversifiés, des qualifications automobiles à long terme et une empreinte d'approvisionnement mondiale. D'autres participants continuent d'améliorer leur compétitivité grâce au développement de fibres fonctionnelles, de solutions à contenu recyclé et à l'expansion de la capacité régionale, en particulier dans la région Asie-Pacifique.

LISTE DES FIBRES CLÉS DE POLYPROPYLÈNE (PP) DANS LES ENTREPRISES DE MOBILITÉ ET DE TRANSPORT PROFILÉES

- Asahi Kasei Corporation (Japon)

- Groupe Beaulieu International (Belgique)

- GEOTEXAN(Espagne)

- Fibres goonvéennes(Angleterre)

- Hubei Botao Synthetic Fiber Co., Ltd. (Chine)

- IFG International Fibers Group (Suède)

- Indorama Ventures (Thaïlande)

- Radici Partecipazioni SpA(Italie)

- Yusheng Entreprise Limitée(Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2023:Asahi Kasei et Mitsui Chemicals, deux acteurs majeurs du secteur japonais des non-tissés, ont créé une nouvelle société intégrée en fusionnant leurs divisions non-tissés, qui était opérationnelle fin octobre 2023. Cette initiative sera exécutée par le biais d'une scission de type société, qui permettra la formation de la nouvelle entité intégrée, sous réserve des approbations réglementaires au Japon et en Thaïlande, où les deux sociétés sont actuellement basées.

COUVERTURE DU RAPPORT

L’analyse du marché mondial fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché sur la fibre de polypropylène dans la mobilité et le transport englobe également un paysage concurrentiel détaillé, y compris la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2019-2032 |

|

Année de référence |

2024 |

|

Année estimée |

2025 |

|

Période de prévision |

2025-2032 |

|

Période historique |

2019-2023 |

|

Taux de croissance |

TCAC de 4,6 % de 2025 à 2032 |

|

Unité |

Valeur (millions USD) Volume (kilotonne) |

|

Segmentation |

Par type de produit, secteur d'utilisation finale et région |

|

Par type de produit |

· Fibres discontinues · Fils de filaments · Fibres fonctionnelles |

|

Par secteur d'utilisation finale |

|

|

Par région |

· Amérique du Nord (par type de produit, par secteur d'utilisation finale et par pays) o États-Unis (par secteur d'utilisation finale) o Canada (par secteur d'utilisation finale) · Europe (par type de produit, par secteur d'utilisation finale et par pays/sous-région) o Allemagne (par secteur d'utilisation finale) o Royaume-Uni (par secteur d'utilisation finale) o France (par secteur d'utilisation finale) o Italie (par secteur d'utilisation finale) o Reste de l'Europe (par secteur d'utilisation finale) · Asie-Pacifique (par type de produit, par secteur d'utilisation finale et par pays/sous-région) o Chine (par secteur d'utilisation finale) o Japon (par secteur d'utilisation finale) o Inde (par secteur d'utilisation finale) o Corée du Sud (par secteur d'utilisation finale) o Reste de l'Asie-Pacifique (par secteur d'utilisation finale) · Reste du monde (par type de produit et par secteur d'utilisation finale) |

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 1 016,1 millions de dollars en 2024 et devrait atteindre 1 445,6 millions de dollars d’ici 2032.

Enregistrant un TCAC de 4,6%, le marché devrait afficher une croissance constante au cours de la période de prévision.

Le segment de l’industrie de l’utilisation finale de l’automobile a dominé en 2024.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2024.

Les mandats d’allégement automobile et d’efficacité énergétique stimulent la croissance du marché.

Contactez nos experts Parlez à un expert

- 2019-2032

- 2024

- 2019-2023

- 211

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés