Taille du marché du polytétrafluoroéthylène (PTFE), part et analyse de l’industrie, par forme (résine granulaire, poudre fine, dispersions aqueuses et autres), par application (industriel et machines, électricité et électronique, automobile, bâtiment et construction, aérospatiale et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

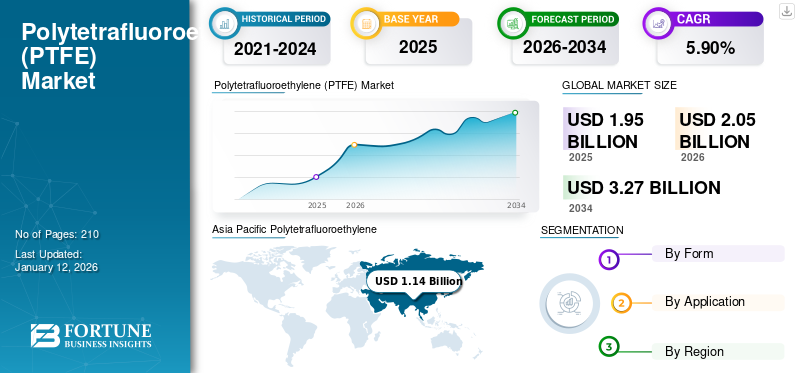

La taille du marché mondial du polytétrafluoroéthylène (PTFE) était évaluée à 1,95 milliard USD en 2025 et devrait passer de 2,05 milliards USD en 2026 à 3,27 milliards USD d’ici 2034, avec un TCAC de 5,9 % au cours de la période de prévision 2026-2034. L’Asie-Pacifique a dominé le marché du polytétrafluoroéthylène avec une part de marché de 56 % en 2025.

Le polytétrafluoroéthylène (PTFE) est un fluoropolymère synthétique polyvalent et haute performance composé d'atomes de carbone et de fluor. Sa structure chimique [CF2−CF2]n est similaire à celle depolyéthylène (PE)mais avec des atomes d'hydrogène remplacés par du fluor, le classant comme un perfluoropolymère. Le Dr Plunkett de DuPont a découvert accidentellement le PTFE en 1938, et celui-ci a été commercialisé pour la première fois en 1947 sous la marque Téflon de Chemours. Cette découverte de produit a accéléré le développement d’autres fluoropolymères.

Le PTFE est fabriqué par un mécanisme de polymérisation radicalaire dans un milieu aqueux via la polymérisation par addition de tétrafluoroéthylène (TFE) dans un processus discontinu. Il possède de nombreuses propriétés avantageuses, notamment une bonne résistance chimique, une résistance à la chaleur et aux basses températures, une isolation électrique et une résistance aux intempéries. Le produit présente également un faible coefficient de friction, des propriétés antiadhésives, une forte anti-adhérence, une flexibilité et une bonne résistance à la fatigue. Les applications courantes incluent les revêtements antiadhésifs dans les ustensiles de cuisine, ainsi que l'utilisation dans lepétrole et gaz, de la transformation chimique, de l'industrie, de l'électricité/électronique et de la construction.

3M, AGC Inc., Daikin America, Inc., Gujarat Fluorochemicals Limited et Dongyue Group sont des acteurs clés du PTFE opérant dans l'industrie.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché du polytétrafluoroéthylène

- Taille du marché en 2025 : 1,95 milliard de dollars

- Taille du marché en 2026 : 2,05 milliards de dollars

- Taille du marché prévue pour 2034 : 3,27 milliards de dollars

- TCAC : 5,9 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché du polytétrafluoroéthylène (PTFE) avec une part de 56,00 % en 2025.

- Le segment des résines granulaires devrait détenir une part de marché de 52,68 % en 2026.

- Le segment des industries et des machines devrait représenter une part de marché de 36,10 % en 2026.

Asie-Pacifique

L’Asie-Pacifique a généré 1,14 milliard de dollars en 2025 et reste le plus grand marché régional.

Europe

L’Europe représentait 0,45 milliard de dollars en 2025, soutenue par une forte demande automobile et industrielle.

Amérique du Nord

L’Amérique du Nord a atteint 0,38 milliard de dollars en 2025, tirée par la croissance des secteurs de l’électronique, de l’aérospatiale et de l’automobile.

NOUS.

Le marché du PTFE devrait atteindre 0,32 milliard de dollars d’ici 2026, soutenu par la demande en matière de fabrication et d’électronique de pointe.

Japon

Le marché du PTFE devrait atteindre 0,07 milliard de dollars d’ici 2026, tiré par les applications automobiles et industrielles.

En savoir plus

TENDANCES DU MARCHÉ DU POLYTÉTRAFLUOROÉTHYLÈNE (PTFE)

Expansion de l’industrie électronique et électrique pour créer une opportunité de marché

L'expansion du secteur électronique, notamment avec l'essor de la technologie 5G,véhicules électriques, et les appareils intelligents, créent des opportunités substantielles pour le marché. À mesure que ces technologies progressent, il devient nécessaire de disposer de matériaux hautes performances capables de résister à des conditions extrêmes et de fournir une isolation fiable.

- L’Asie-Pacifique a connu une croissance du marché du polytétrafluoroéthylène, passant de 0,98 milliard USD en 2023 à 1,03 milliard USD en 2024.

Le marché devrait bénéficier de cette tendance, les projections indiquant une augmentation significative de la demande de produits en PTFE, notamment de feuilles et de tiges, essentiels à diverses applications électroniques. Cette croissance met en évidence la polyvalence du PTFE et souligne son importance dans le soutien des avancées technologiques qui façonnent l'avenir de l'industrie électronique.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Le besoin croissant de polytétrafluoroéthylène dans l’industrie automobile stimule l’expansion du marché

La demande croissante de polytétrafluoroéthylène dans l'industrie automobile est motivée par l'accent mis par le secteur automobile sur des matériaux légers pour améliorer le rendement énergétique et réduire les émissions. Les propriétés du PTFE, telles que le faible frottement, la résistance chimique et la durabilité, le rendent adapté aux composants exposés à des conditions difficiles dans les moteurs et les systèmes de transmission. À mesure que l’industrie automobile évolue vers des performances plus élevées et une conformité environnementale, la demande de produits devrait augmenter.

De plus, la demande de produits ne se limite pas aux applications automobiles traditionnelles, mais s'étend également aux véhicules électriques (VE) et aux technologies automobiles avancées. Le besoin de matériaux capables de résister à des conditions extrêmes tout en conservant leur fiabilité est crucial à l’heure où les constructeurs cherchent à améliorer l’efficacité et les performances des véhicules. Alors que l’industrie automobile continue d’innover et de s’adapter, le rôle du PTFE est appelé à devenir encore plus important, soulignant son importance dans la conception et la fabrication de véhicules modernes.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

RESTRICTIONS DU MARCHÉ

Les préoccupations environnementales et sanitaires entravent la croissance du marché

Le marché mondial est confronté à des défis importants en raison des préoccupations croissantes en matière d’environnement et de santé. Polytétrafluoroéthylène, un fluoropolymère synthétique largement utilisé dans les revêtements antiadhésifs, électriquesisolation, et ses applications industrielles, ont fait l’objet d’un examen minutieux en raison de leur impact environnemental et de leurs risques potentiels pour la santé. La production et l'élimination du PTFE libèrent des substances per- et polyfluoroalkyles (PFAS), qui sont des polluants organiques persistants qui ne se décomposent pas facilement dans l'environnement. Ces produits chimiques ont été associés à des effets néfastes sur la santé, notamment le cancer, les perturbations hormonales et la suppression du système immunitaire. La surveillance réglementaire croissante et la sensibilisation du public aux dangers des PFAS incitent les industries à rechercher des alternatives plus sûres, entravant ainsi la croissance du marché.

Outre les préoccupations environnementales et sanitaires, le marché est également aux prises avec des réglementations plus strictes et des préférences changeantes des consommateurs. Les gouvernements du monde entier mettent en œuvre des interdictions et des restrictions sur les produits contenant des PFAS, obligeant les fabricants à innover et à développer des alternatives respectueuses de l'environnement. Par exemple, l’Union européenne et les États-Unis ont introduit des réglementations strictes pour limiter l’utilisation des PFAS dans diverses applications. De plus, les consommateurs exigent de plus en plus de produits durables et non toxiques, ce qui pousse les entreprises à investir dans la recherche et le développement de matériaux biosourcés ou non PFAS. Même si le polytétrafluoroéthylène reste apprécié pour ses propriétés uniques, telles qu'une stabilité thermique et une résistance chimique élevées, ces défis devraient ralentir la croissance de son marché dans les années à venir, poussant l'industrie vers des solutions plus durables.

OPPORTUNITÉS DE MARCHÉ

Développement d’alternatives durables et biosourcées pour créer une opportunité de marché

La croissance du marché du polytétrafluoroéthylène (PTFE) est due à ses propriétés uniques, telles que la résistance chimique et la stabilité à la température, qui le rendent indispensable dans des secteurs tels que l'automobile, l'électronique, l'aérospatiale et la santé. Les préoccupations environnementales et la fluctuation des coûts des matières premières stimulent le développement d'alternatives au PTFE d'origine biologique, les fabricants recherchant des méthodes de production plus écologiques pour répondre aux objectifs de développement durable et à la demande des consommateurs pour des produits respectueux de l'environnement.

Les innovations dans la fabrication du PTFE contribuent également à des processus de production plus efficaces et plus rentables, réduisant ainsi l'empreinte environnementale. Plusieurs alternatives durables au PTFE émergent, notammentacides grasdérivés des huiles Estolide, qui offrent une biodégradabilité et un potentiel dans les applications de soins personnels et de lubrifiants. Les solutions à base de bioalcanes telles que SilSence Bio 5 de Lubrizol servent d'alternatives au silicone pour les produits cosmétiques, offrant des avantages sensoriels similaires sans les problèmes environnementaux associés aux silicones.

De plus, les additifs sans PFAS de Clariant offrent des performances comparables à celles du PTFE dans les revêtements métalliques et les applications d'encre, avec des avantages tels qu'une résistance mécanique et thermique élevée, un faible coefficient de friction et une durabilité améliorée. Les entreprises explorent également les biopolymères issus de matériaux d’origine végétale, de sources microbiennes et de flux de déchets, avec diverses applications dans les emballages, les textiles, les composants automobiles et les dispositifs biomédicaux.

LES DÉFIS DU MARCHÉ

La concurrence des alternatives peut entraver la croissance du marché

Le marché est confronté à une concurrence croissante de la part de matériaux alternatifs tels quesilicone, céramiques et revêtements hybrides. Ces alternatives présentent souvent un équilibre convaincant entre coût et performances, en particulier dans des applications spécifiques. Par exemple, les revêtements en céramique sont privilégiés dans les ustensiles de cuisine en raison de leur résistance supérieure à la chaleur, tandis que le silicone est préféré dans les industries à la recherche d'options plus durables. Les membranes en polyamide et en polyéthersulfone offrent également une valeur compétitive en termes de coût et de performances, tandis que les tuyaux en caoutchouc constituent des substituts rentables aux tuyaux en PTFE dans les applications bas de gamme.

Pour maintenir leur pertinence sur le marché, les fabricants se concentrent sur l’innovation et la différenciation, comme l’amélioration de la perméabilité, de la sélectivité et de la résistance chimique. Ils doivent également explorer des fonctionnalités spécialisées telles que les propriétés autonettoyantes et les tailles de pores uniques pour répondre aux demandes de niche. La collaboration avec les instituts de recherche et les partenariats stratégiques avec les utilisateurs finaux sont essentiels. En outre, la reconnaissance croissante des alternatives sans PTFE présentant d’excellentes caractéristiques de performance sur divers substrats nécessite des progrès et une adaptation continus au sein du marché pour rester compétitif.

PROTECTIONNISME COMMERCIAL ET IMPACT GÉOPOLITIQUE

Le marché est fortement influencé par le protectionnisme commercial et les dynamiques géopolitiques, qui façonnent les chaînes d’approvisionnement, les prix et l’accès au marché. En tant que matériau essentiel utilisé dans des industries telles que l'aérospatiale, l'électronique et la transformation chimique, le PTFE est confronté à des restrictions commerciales, des droits de douane et des contrôles à l'exportation, en particulier entre les grandes économies telles que les États-Unis, la Chine et l'UE. Les tensions géopolitiques, comme celles entre les États-Unis et la Chine, ont entraîné des perturbations de la chaîne d’approvisionnement et une augmentation des coûts, incitant les entreprises à diversifier leurs approvisionnements et leur production.

De plus, les politiques régionales visant à protéger les industries nationales ou à garantir la sécurité de la chaîne d’approvisionnement compliquent encore davantage le commerce mondial. Ces facteurs, combinés à la demande croissante de PTFE dans les applications émergentes, créent un paysage de marché complexe dans lequel les stratégies géopolitiques et les politiques commerciales jouent un rôle central dans l'élaboration de l'avenir du secteur.

TENDANCES EN RECHERCHE ET DÉVELOPPEMENT (R&D)

L’une des tendances clés du marché est le développement de techniques de fabrication avancées. Des innovations telles que les technologies biseautées, extrudées et coulées sont explorées pour améliorer l'efficacité et la qualité des films et composants PTFE. De plus, l'accent est fortement mis sur la durabilité, avec des recherches orientées vers la création de produits et de processus respectueux de l'environnement, en particulier en réponse aux initiatives mondiales axées sur l'hydrogène vert et les piles à combustible.

De plus, les applications dans les industries de haute technologie telles que l’aérospatiale, l’automobile et l’électronique stimulent les efforts de R&D. Les propriétés uniques du PTFE, notamment sa résistance chimique et son faible frottement, le rendent idéal pour une utilisation dans les composants critiques de ces secteurs. Des sociétés telles que 3M et Daikin Industries sont à l'avant-garde de ces innovations, cherchant continuellement à améliorer les caractéristiques de performance du PTFE pour répondre aux demandes évolutives des applications modernes.

En résumé, le paysage de la R&D pour le PTFE se caractérise par l'accent mis sur les méthodes de fabrication avancées, la durabilité et l'expansion des applications dans les industries de haute technologie, contribuant toutes à la présence croissante de ce matériau sur le marché.

ANALYSE DE SEGMENTATION

Par formulaire

Segment de résine granulaire dominé en raison de sa polyvalence et de sa facilité de manipulation

Sur la base de la forme, le marché est classé en granulairerésine, poudre fine, dispersions aqueuses et autres.

Le segment des résines granulaires devrait détenir la part la plus élevée de 52,68 % en 2026 et devrait enregistrer un taux de croissance annuel significatif au cours de la période de prévision. La résine granulaire est créée par polymérisation en suspension, ce qui donne des particules grossières idéales pour les processus de moulage et d'extrusion. Il possède une excellente résistance chimique, une large plage de températures de service, des caractéristiques de faible frottement, une stabilité thermique et électrique élevée, une résistance aux flammes et une ténacité à basse température. Ces propriétés rendent la résine granulaire inestimable dans les industries automobile et aérospatiale, les industries de transformation chimique et industrielle et le secteur de l'électronique. En conséquence, la demande pour le segment des résines granulaires devrait continuer de croître.

Les dispersions aqueuses de polytétrafluoroéthylène devraient détenir une part de marché notable au cours de la période d’étude. C'est une solution aqueuse laiteuse contenant de très petites particules stabilisées par des tensioactifs. Ces dispersions ont généralement une taille moyenne de particules inférieure à un micron. Ils sont utilisés dans des applications telles que les revêtements antiadhésifs pour ustensiles de cuisine, l'imprégnation de fibre de verre et d'amiante et les agents anti-flammes pour plastiques. Lorsqu'elles sont appliquées en couche mince, ces dispersions peuvent améliorer les performances en réduisant la tension superficielle, en améliorant la résistance chimique et en améliorant le démoulage.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Les applications industrielles et de machines ont dominé le marché en raison de la résistance du produit aux produits chimiques agressifs et aux températures élevées

Le marché est segmenté par application en industrie et machines, électricité et électronique, automobile, bâtiment et construction, aérospatiale et autres.

Le segment industriel et des machines représentera la plus grande part de marché mondiale du polytétrafluoroéthylène (PTFE), soit 36,10 % en 2026. Le polytétrafluoroéthylène, connu pour sa résistance chimique, ses propriétés antiadhésives et sa capacité à résister à des températures extrêmes, est un polymère synthétique polyvalent utilisé dans diverses industries. Ses applications sont particulièrement importantes dans les secteurs de l'ingénierie industrielle et mécanique, où il est utilisé pour fabriquer des joints, des garnitures et des revêtements qui résistent aux produits chimiques agressifs et aux températures élevées. Le PTFE est également appliqué comme revêtement sur les pièces mécaniques pour réduire la friction et l'usure, améliorant ainsi la durabilité et l'efficacité des machines. Son faible coefficient de friction le rend idéal pourroulements, engrenages, plaques coulissantes et bagues, surpassant les autres matériaux dans les applications avec pièces coulissantes.

Il s'agit d'un fluoropolymère très polyvalent qui joue un rôle crucial dans l'industrie aérospatiale en raison de ses propriétés exceptionnelles, notamment sa résistance aux températures élevées, son faible frottement et son inflammabilité. Ces caractéristiques rendent le PTFE idéal pour diverses applications, telles que les systèmes de carburant, où il est utilisé dans les composants en ligne et de ravitaillement en carburant pour garantir la sécurité pendant le vol. Les attributs uniques du matériau permettent également son utilisation dans des applications avancées telles que les paliers à air et les technologies de guidage d'armes, où la précision et la fiabilité sont primordiales. Dans l’ensemble, la combinaison de performances et de sécurité du PTFE en fait un matériau indispensable dans l’ingénierie aérospatiale moderne. Le segment automobile devrait détenir une part de 18 % en 2024.

PERSPECTIVES RÉGIONALES DU MARCHÉ DU POLYTÉTRAFLUOROÉTHYLÈNE (PTFE)

Par région, le marché est étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Polytetrafluoroethylene (PTFE) Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, la région Asie-Pacifique représentait 1,14 milliard de dollars, soit 56,00 % du marché mondial, et devrait atteindre 1,21 milliard de dollars en 2026. La Chine représentait la principale part de marché en 2026, évaluée à 0,79 milliard de dollars. La croissance en Asie-Pacifique est attribuée à l’expansion économique, à l’augmentation du secteur manufacturier, aux faibles coûts de main-d’œuvre, aux investissements étrangers et à l’utilisation croissante de produits dans des secteurs tels que la chimie, la transformation industrielle et l’électronique. La Chine et l’Inde contribuent largement à la demande en raison de leur importante population et de leur besoin croissant de produits médicaux, automobiles, grand public et électroniques de haute qualité. L’expansion de l’industrie automobile, notamment en Chine, au Japon et en Corée du Sud, stimule également le marché. Le marché japonais devrait atteindre 0,07 milliard de dollars d’ici 2026, et le marché indien devrait atteindre 0,17 milliard de dollars d’ici 2026.

- En Chine, le segment automobile devrait détenir une part de marché de 18,1 % en 2024.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Europe

L'Europe a enregistré une taille de marché de 0,45 milliard de dollars en 2025, soit 22,00 % de la part de marché mondiale, et devrait atteindre 0,48 milliard de dollars en 2026. L'Europe occupe également une position de premier plan sur le marché, soutenue par une base industrielle robuste et une industrie automobile florissante. Des pays comme l’Allemagne, la France et le Royaume-Uni contribuent grandement aux technologies de fabrication avancées et se concentrent sur l’ingénierie de qualité. Les revêtements PTFE deviennent de plus en plus essentiels dans les secteurs automobile et aérospatial pour améliorer la durabilité et l'efficacité des composants. Le marché britannique devrait atteindre 0,08 milliard de dollars d’ici 2026, et le marché allemand devrait atteindre 0,12 milliard de dollars d’ici 2026.

Amérique du Nord

Le marché nord-américain représentait 0,38 milliard de dollars en 2025, soit 19,00 % de l'industrie mondiale, et devrait atteindre 0,4 milliard de dollars en 2026. Le marché en Amérique du Nord constitue une force importante, propulsée par un secteur industriel sophistiqué et une forte demande de la part d'industries telles que l'automobile, l'aérospatiale, l'électronique et les ustensiles de cuisine. Les États-Unis se distinguent comme un acteur clé, bénéficiant d’industries manufacturières bien développées et d’une forte présence d’entreprises de revêtement de premier plan. L'adoption croissante de procédés de fabrication avancés devrait générer une croissance substantielle, en particulier dans le secteur de l'électronique, où l'essor de la technologie 5G, des véhicules électriques et des appareils intelligents alimente la demande de produits dans les domaines de l'isolation et de l'isolation. revêtements de protection. Le marché américain devrait atteindre 0,32 milliard de dollars d’ici 2026.

l'Amérique latine

Le marché de l’Amérique latine était évalué à 0,03 milliard de dollars en 2025, soit 2,00 % du chiffre d’affaires mondial, et devrait atteindre 0,03 milliard de dollars en 2026. Le marché d’Amérique latine en est encore à ses débuts mais offre un potentiel de croissance considérable. L'augmentation des activités industrielles dans des pays comme le Brésil, le Mexique et l'Argentine stimule la demande, les revêtements PTFE gagnant du terrain dans les secteurs de l'automobile, du pétrole, du gaz et de la chimie.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique ont contribué à hauteur de 2,00 % au marché mondial en 2025, avec une valorisation de 0,04 milliard USD, et devraient atteindre 0,05 milliard USD en 2026. Le secteur pétrolier et gazier est un moteur majeur de la demande de PTFE au Moyen-Orient et en Afrique. Le marché de cette région est analysé par produit et par application, y compris des prévisions spécifiques pour les pays du CCG. Le marché du Moyen-Orient et de l’Afrique présente d’excellentes opportunités de croissance, même s’il en est encore à ses balbutiements par rapport à d’autres régions.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Stratégies de développement de produits et d'expansion de capacité des acteurs clés pour maintenir leur domination sur le marché

3M, AGC Inc., Daikin America, Inc., Gujarat Fluorochemicals Limited et Dongyue Group sont les principaux acteurs du marché. Les entreprises investissent considérablement dans le développement de produits qui répondent aux exigences changeantes en matière de durabilité et de performance.

LISTE DES CLÉSPROFILÉ DES ENTREPRISES DE POLYTÉTRAFLUOROÉTHYLÈNE (PTFE) :

- 3M(NOUS.)

- AGC Inc. (Japon)

- Daikin Amérique, Inc.(NOUS.)

- Gujarat Fluorochemicals Limited (Inde)

- Groupe Dongyue (Chine)

- The Chemours Company (États-Unis)

- Syensqo(Belgique)

- HaloPolymer, OJSC(Russie)

- Shanghai Huayi 3F New Materials Co., Ltd. (Chine)

- Micro Powders, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- janvier 2025 –Zeus, un fabricant de solutions et de cathéters polymères avancés, a annoncé le lancement de StreamLiner NG, le dernier ajout à sa série StreamLiner de revêtements de cathéter à paroi ultra-mince. Les revêtements StreamLiner NG sont les revêtements de cathéter en PTFE les plus flexibles à ce jour.

- juin 2023 –Daikin a révélé l'expansion de son activité de produits chimiques fluorés en Chine et dans le monde, en tirant parti de sa nouvelle usine de Changshu. Les premières phases comprennent la première ligne de production nationale de résine PFA en Chine poursemi-conducteurs, une production accrue de résine PTFE et un équipement amélioré pour les agents de gravure sèche pour semi-conducteurs. La troisième phase est en cours, avec une usine de PVDF modifié pour les adhésifs pour batteries au lithium, renforçant ainsi les capacités de production de Daikin au Japon, aux États-Unis et en Chine. Daikin vise à devenir le plus grand producteur de résines fluorées de Chine, ciblant le marché chinois en pleine croissance des produits chimiques fluorés qui devrait atteindre 1,3 milliard de dollars d'ici 2025.

- novembre 2022 –Gujarat Fluorochemicals Limited (GFL) a annoncé des progrès dans l'utilisation de la technologie d'aide à la polymérisation non fluorée (NFPA) pour la fabrication de poudres fines de PTFE et de fluoropolymères PFA.

- Février 2022 –Gujarat Fluorochemicals Limited a investi dans l'expansion de sa capacité de PTFE dans son usine de Dahej, en Inde, qui devait être opérationnelle en 2023.

- Octobre 2019 –Gore a élargi sa gamme de matériaux PTFE (ePTFE) pour dispositifs médicaux, notamment des produits de filtration avancés et des produits médicaux implantables.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché. Il se concentre sur des aspects clés, tels que les principales entreprises, formulaires et applications. En plus de cela, il offre un aperçu du marché et des tendances actuelles du secteur et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, il englobe plusieurs facteurs contribuant à la croissance du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (milliards USD) et volume (kilotonne) |

|

Taux de croissance |

TCAC de 5,9 % de 2026 à 2034 |

|

Segmentation |

Par formulaire

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 2,05 milliards de dollars en 2026 et qu’elle devrait atteindre 3,27 milliards de dollars d’ici 2034.

Enregistrant un TCAC de 5,9%, le marché devrait afficher une croissance constante au cours de la période de prévision 2026-2034.

Le segment des applications industrielles et de machines a dominé le marché en 2025.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

L’expansion de l’industrie électronique et électrique contribuera à la croissance du marché.

Demande croissante dans l’industrie automobile pour stimuler l’adoption des produits.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés