Taille, part et analyse de l’industrie du film d’emballage en chlorure de polyvinyle, par type de couche (monocouche et multicouche), par type d’emballage (rigide et flexible), par industrie d’utilisation finale (aliments et boissons, biens de consommation, soins de santé, soins personnels et cosmétiques, et autres) et prévisions régionales, 2026-2034

Taille du marché des films d’emballage en chlorure de polyvinyle et perspectives futures

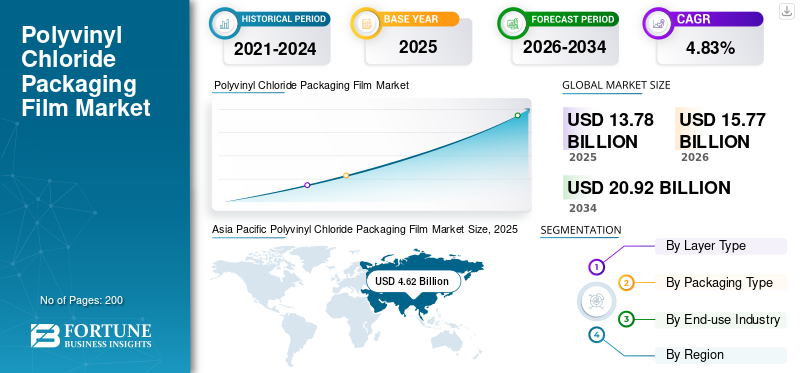

La taille du marché des films d’emballage en chlorure de polyvinyle était évaluée à 13,78 milliards USD en 2025. Le marché devrait passer de 15,77 milliards USD en 2026 à 20,92 milliards USD d’ici 2034, avec un TCAC de 4,83 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des films d’emballage en polychlorure de vinyle avec une part de marché de 33,53 % en 2025.

Le marché englobe les secteurs engagés dans la fabrication, la distribution et l’application de films flexibles en PVC à des fins d’emballage. Le besoin croissant d’emballages abordables, transparents et résistants dans les secteurs de l’alimentation et des biens de consommation propulse la croissance du marché. En outre, une augmentation de la consommation au détail, une demande de durée de conservation plus longue et l'expansion desconditionnementet les réseaux de distribution à l’échelle mondiale stimulent également l’expansion du marché.

En outre, de nombreux acteurs clés de l'industrie, tels qu'Amcor Plc, Nan Ya Plastics Corporation et Klöckner Pentaplast, opérant sur le marché, se concentrent sur le développement de produits innovants et la conduite de R&D.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES FILM D'EMBALLAGE EN CHLORURE DE POLYVINYLE

Le passage à des alternatives durables et recyclables au PVC est une tendance importante du marché

Une tendance significative sur le marché est une lente évolution vers des formulations plus durables et recyclables. Les fabricants investissent progressivement dans des plastifiants d’origine biologique, des additifs à faible toxicité et des technologies de recyclage améliorées pour lutter contre les impacts environnementaux liés au PVC traditionnel. Les pressions réglementaires, en particulier dans les zones développées, favorisent le recours à des alternatives écologiques et à des systèmes de recyclage en boucle fermée. En outre, les propriétaires de marques mettent l'accent sur les emballages durables pour répondre à la demande des consommateurs, ce qui se traduit par des innovations de produits qui établissent un équilibre entre performances, rentabilité et conformité environnementale.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La demande croissante de l’industrie de l’emballage alimentaire stimule la croissance du marché

Le principal facteur à l’origine de la croissance du marché des films d’emballage en chlorure de polyvinyle est la demande croissante de l’industrie de l’emballage alimentaire. À mesure que les formats de vente au détail modernes se développent, la consommation de plats prêts à consommer et l'emballage de produits frais augmentent, ce qui entraîne un besoin accru de solutions d'emballage fiables, économiques et durables. Les films PVC offrent d’excellentes propriétés barrières contre l’humidité et les contaminants, ce qui les rend idéaux pour les articles périssables. Cette dépendance croissante à l’égard des produits alimentaires emballés dans le monde continue de maintenir une demande constante pour ce produit.

RESTRICTIONS DU MARCHÉ

Les préoccupations environnementales et sanitaires entravent la croissance du marché

Les préoccupations liées à l’environnement et à la santé associées aux matériaux PVC constituent un obstacle majeur à l’expansion du marché. La prise de conscience croissante des déchets plastiques et de leur éventuelle toxicité a donné lieu à des réglementations plus strictes, en particulier dans certaines régions, notamment en Europe. De nombreux consommateurs et organisations se tournent vers des matériaux alternatifs tels quepolyéthylèneet des films biodégradables. Ces enjeux affectent également l’image de marque, permettant aux entreprises de repenser leur utilisation du PVC dans les emballages. Par conséquent, les coûts associés à la conformité réglementaire et les menaces de substitution entravent une plus large acceptation du produit.

OPPORTUNITÉS DE MARCHÉ

L’expansion dans les économies émergentes offre des opportunités de croissance potentielles

Les économies émergentes offrent d’importantes opportunités de marché, tirées par une urbanisation rapide, l’augmentation des revenus disponibles et le développement des infrastructures de vente au détail. La croissance des supermarchés, du commerce électronique et de la logistique de la chaîne du froid amplifie encore la demande de solutions d'emballage efficaces. Les films PVC, reconnus pour leur rentabilité et leur polyvalence, sont parfaitement adaptés pour répondre aux besoins de ces secteurs en pleine expansion. De plus, l’amélioration des capacités de fabrication locales et les investissements dans les technologies d’emballage devraient renforcer la chaîne d’approvisionnement et ouvrir de nouvelles opportunités de croissance aux acteurs du marché.

LES DÉFIS DU MARCHÉ

Concurrence des matériaux d’emballage alternatifsPose un défi critique à la croissance du marché

L'un des défis majeurs auxquels le marché est confronté est la concurrence croissante des matériaux alternatifs, notamment le polyéthylène (PE),polypropylène (PP)et des films biodégradables. Les progrès récents dans la science des matériaux ont amélioré les performances de ces alternatives, ce qui en fait des substituts appropriés au PVC dans de nombreuses applications. De plus, les propriétaires de marques et les agences de réglementation favorisent la transition vers des options d'emballage recyclables et compostables. Cette pression concurrentielle oblige les fabricants de PVC à s'engager dans une innovation continue et à authentifier leur proposition de valeur dans un environnement d'emballage en évolution.

Analyse de segmentation

Par type de calque

La rentabilité, la simplicité de traitement et l’applicabilité à haut volume conduisent à la domination du segment monocouche

En fonction du type de couche, le marché est divisé en monocouche et multicouche.

Le segment monocouche devrait représenter la plus grande part du marché. La prédominance du segment monocouche sur le marché est principalement attribuée à sa rentabilité, à sa simplicité de fabrication et à son adéquation aux applications à grand volume. Ses propriétés barrières suffisantes et sa flexibilité répondent à la demande d'applications typiques, notamment l'emballage alimentaire, l'emballage de biens de consommation et les applications industrielles. De plus, l’augmentation de la vitesse de production et la compatibilité avec les machines d’emballage conventionnelles améliorent l’efficacité opérationnelle.

Le segment multicouche devrait croître à un TCAC de 4,28 % au cours de la période de prévision.

Par type d'emballage

Une résistance plus élevée et un attrait en rayon conduisent à la domination des films d'emballage en PVC rigide

En fonction du type d’emballage, le marché est segmenté en rigide et flexible.

En 2025, le segment rigide dominait le marché mondial. Cela est dû à sa résistance exceptionnelle, à son intégrité structurelle et à sa capacité à offrir une protection améliorée des produits. Sa grande clarté et sa finition brillante améliorent la visibilité du produit et son attrait en rayon, ce qui est essentiel dans les environnements de vente au détail. De plus, le PVC rigide soutient efficacement les processus de thermoformage, permettant ainsi des conceptions d’emballages sur mesure. Ces avantages font des emballages en PVC rigide une option privilégiée pour les applications qui exigent durabilité, sécurité et attrait visuel.

Le segment flexible devrait croître à un TCAC de 4,01 % au cours de la période de prévision.

Par secteur d'utilisation finale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Volumes de consommation élevés, exigences de durée de conservation et expansion de la vente au détail pour stimuler la croissance du segment des aliments et des boissons

Basé sur l'industrie d'utilisation finale, le marché est segmenté en aliments et boissons, biens de consommation, soins de santé, soins personnels etproduits de beauté, et d'autres.

Le segment des aliments et des boissons devrait détenir une part dominante du marché des films d’emballage en chlorure de polyvinyle au cours de la période de prévision. Cela est dû à son besoin important et continu de solutions d’emballage sûres, hygiéniques et efficaces. Les films PVC sont largement utilisés pour emballer des produits frais, de la viande et des produits prêts à consommer en raison de leur clarté supérieure, de leur flexibilité et de leur capacité à prolonger la durée de conservation en offrant une protection contre l'humidité et la contamination. En outre, l’urbanisation croissante et l’évolution des modes de vie des consommateurs ont entraîné une demande croissante d’emballages alimentaires, renforçant ainsi le rôle dominant de ce segment sur le marché global.

Le segment des biens de consommation devrait croître à un TCAC de 4,82 % au cours de la période de prévision.

Perspectives régionales du marché des films d’emballage en chlorure de polyvinyle

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

Asia Pacific Polyvinyl Chloride Packaging Film Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la deuxième part dominante en 2024, évaluée à 3,50 milliards USD, et a maintenu sa position de leader en 2025, avec une valeur de 3,64 milliards USD. En Amérique du Nord, le marché est propulsé par une forte demande d’emballages alimentaires pratiques ainsi que par des exigences réglementaires strictes en matière de sécurité alimentaire et de matériaux. Les fabricants donnent la priorité à la production de produits conformes et de haute qualité avec des formulations améliorées, tandis que les secteurs de la vente au détail et du commerce électronique en évolution persistent à favoriser une consommation régulière de produits emballés.

Marché américain des films d’emballage en chlorure de polyvinyle

Compte tenu de la forte contribution de l’Amérique du Nord, le marché américain était évalué à 2,86 milliards de dollars en 2025, ce qui représente environ 20,73 % des ventes mondiales. Aux États-Unis, il existe une demande importante d’aliments prêts à manger et prêts à consommer, ce qui propulse la consommation de ces produits. La présence de technologies d'emballage avancées, de réglementations strictes de la FDA et d'un écosystème de vente au détail robuste favorise également une demande constante.

Europe

L’Europe devrait connaître une croissance de 4,46 % au cours des années à venir, la troisième plus élevée parmi les régions. Le marché a atteint une valorisation de 2,62 milliards de dollars en 2025. Le marché européen est principalement façonné par des réglementations environnementales rigoureuses et des objectifs liés à l'économie circulaire. L’initiative visant à minimiser les déchets plastiques favorise les progrès dans le domaine des films PVC recyclables et peu toxiques.

Marché britannique des films d’emballage en chlorure de polyvinyle

Le marché britannique en 2025 représentait 0,50 milliard de dollars, ce qui représentait environ 3,61 % des revenus mondiaux.

Marché allemand des films d’emballage en chlorure de polyvinyle

Le marché allemand était évalué à 0,56 milliard de dollars en 2025, soit environ 4,09 % des ventes mondiales.

Asie-Pacifique

La région Asie-Pacifique a atteint 4,62 milliards de dollars en 2025 et a assuré la position de plus grande région du marché. La région Asie-Pacifique est en tête de la croissance, tirée par une urbanisation rapide, une augmentation des revenus disponibles et une demande accrue d'aliments emballés et de produits de consommation. Le développement d’infrastructures de vente au détail et de solides capacités de fabrication dans des pays comme la Chine et l’Inde améliore la production et la consommation à grande échelle de produits abordables.chlorure de polyvinylefilms d'emballage.

Marché japonais des films d’emballage en chlorure de polyvinyle

Le marché japonais était évalué à 0,87 milliard de dollars en 2025, ce qui représentait environ 6,31 % des revenus mondiaux. Au Japon, la demande est influencée par des attentes élevées en matière de qualité, d'hygiène et d'attrait visuel des emballages. La population âgée croissante accroît le besoin de produits alimentaires emballés compacts et conviviaux, alors que les fabricants se concentrent sur des films de précision et hautes performances et des alternatives d'emballage respectueuses de l'environnement.

Marché chinois des films d’emballage en chlorure de polyvinyle

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus évalués à 1,48 milliard de dollars en 2025, soit environ 10,73 % des ventes mondiales.

Marché indien des films d’emballage en chlorure de polyvinyle

Le marché indien en 2025 s'élevait à 1,24 milliard de dollars, soit environ 8,99 % des marchés mondiaux.

l'Amérique latine

La région Amérique latine devrait connaître une croissance modérée dans cet espace de marché au cours de la période de prévision. Le marché d'Amérique latine a atteint une valorisation de 1,82 milliard de dollars en 2025. En Amérique latine, la croissance du marché est propulsée par l'expansion des chaînes de supermarchés et une demande croissante de solutions d'emballage rentables. Les films PVC sont préférés en raison de leur prix abordable et de leur adaptabilité, en particulier dans les emballages alimentaires, où les facteurs économiques influencent considérablement le choix des matériaux.

Moyen-Orient et Afrique

Au Moyen-Orient et en Afrique, l'Afrique du Sud a atteint 0,28 milliard de dollars en 2025. La croissance de la région Moyen-Orient et Afrique est soutenue par l'amélioration des réseaux de distribution alimentaire et une demande croissante de produits emballés et importés.

Marché des films d'emballage en chlorure de polyvinyle en Arabie Saoudite

Le marché saoudien a atteint 0,38 milliard de dollars en 2025, ce qui représente environ 2,78 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Concentrez-vous sur l’expansion du lancement de produits et des acquisitions par des acteurs clés pour stimuler la concurrence sur le marché

Le marché mondial a une structure semi-consolidée, avec des acteurs de premier plan tels qu'Amcor Plc, Nan Ya Plastics Corporation et Klöckner Pentaplast. Les parts de marché importantes de ces entreprises d’emballage sont dues à de nombreuses initiatives stratégiques, notamment des collaborations entre entités opérationnelles pour faire progresser la recherche. Les entreprises investissent également dans la recherche et le développement contribuant à la croissance du marché.

- Par exemple, en septembre 2024, Amcor Plc a annoncé l'introduction d'une nouvelle génération de films d'emballage recyclables à base de PVC visant à améliorer la circularité dans les applications d'emballage alimentaire. Cette innovation met l’accent sur la réduction de l’épaisseur du matériau tout en préservant les performances et la clarté de la barrière.

Parmi les autres sociétés du secteur des films d'emballage en chlorure de polyvinyle figurent Intertape Polymer Group, TPC Packaging Solutions et Pactiv Evergreen. Ces entreprises devraient donner la priorité aux lancements de nouveaux produits, aux partenariats stratégiques et aux collaborations pour augmenter leurs parts de marché mondiales au cours de la période de prévision.

LISTE DES PRINCIPALES ENTREPRISES DE FILM D'EMBALLAGE EN CHLORURE DE POLYVINYLE PROFILÉES

- Amcor Plc (Suisse)

- Nan Ya Plastics Corporation (Taïwan)

- Klöckner Pentaplast (Royaume-Uni)

- Groupe polymère Intertape(NOUS.)

- Solutions d'emballage TPC (États-Unis)

- Pactiv Evergreen (États-Unis)

- Groupe POLIFILM(Allemagne)

- Winpak Ltée (Canada)

- Jindal Chimique(Inde)

- Avery Dennison Corporation (États-Unis)

- AVI Global Plast(Inde)

- Riflex Film AB (Suède)

- Hangzhou Haidelong Import et Export Co., Ltd.(Chine)

- Jagannath Polymers (Inde)

- Vansh Polyvinyl India Pvt. (Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juillet 2024 :Nan Ya Plastics Corporation a augmenté sa capacité de production de films PVC en Asie pour répondre à la demande régionale croissante des industries alimentaire et pharmaceutique. Cette extension comprend des lignes d'extrusion de pointe conçues pour améliorer l'homogénéité des produits et minimiser la consommation d'énergie.

- Mai 2024 :Klöckner Pentaplast a lancé une nouvelle série de films PVC rigides spécialement conçus pour les emballages blister pharmaceutiques, qui offrent une thermoformabilité supérieure et des caractéristiques de barrière améliorées. Cette introduction de produit vise à répondre au besoin croissant d’emballages sécurisés et inviolables dans le secteur de la santé.

- Mars 2024 :Intertape Polymer Group a finalisé l'acquisition d'un fournisseur spécialisé dans les solutions d'emballage pour augmenter son portefeuille de films flexibles, qui comprend des applications à base de PVC. Cette acquisition améliore les capacités technologiques de l’entreprise et élargit sa gamme de produits dans les secteurs de l’emballage alimentaire et industriel.

- Janvier 2024 :Pactiv Evergreen a déclaré l'expansion de ses opérations d'emballage alimentaire, en mettant l'accent sur les barquettes en PVC rigide et en matériaux alternatifs. Cet investissement comprend l’amélioration des installations de fabrication pour augmenter la production et améliorer l’efficacité. Cette initiative vise à répondre à la demande croissante dealiments emballésarticles dans les secteurs de la vente au détail et de la restauration, en particulier en Amérique du Nord, où la tendance des emballages pratiques est à la hausse.

- Novembre 2023 :Le Groupe POLIFILM a présenté une nouvelle série de films étirables en PVC haute transparence spécialement conçus pour l'emballage des aliments frais. Ces films offrent des propriétés d'adhérence améliorées et prolongent la durée de conservation, ce qui les rend idéaux pour les applications impliquant de la viande, de la volaille et des produits. Ce développement démontre l’engagement de l’entreprise en faveur de l’innovation dans les solutions d’emballage alimentaire, tout en répondant également aux besoins des clients en matière d’amélioration de la visibilité des produits et de réduction des déchets.

COUVERTURE DU RAPPORT

L’analyse du marché comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur des aspects clés, notamment les avancées technologiques, les candidats en développement, l'environnement réglementaire et les lancements de produits. De plus, il détaille les partenariats, les fusions et acquisitions et les développements clés du secteur, ainsi que leur prévalence par régions clés. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel détaillé, y compris la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 4,83 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de couche, type d'emballage, secteur d'utilisation finale et région |

| Par type de calque |

|

| Par type d'emballage |

|

| Par secteur d'utilisation finale |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur marchande s'élevait à 13,78 milliards de dollars en 2025 et devrait atteindre 20,92 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 4,62 milliards de dollars.

Le marché devrait croître à un TCAC de 4,83 % au cours de la période de prévision 2026-2034.

Par type de couche, le segment monocouche devrait dominer le marché.

La demande croissante de l’industrie de l’emballage alimentaire stimule la croissance du marché.

Amcor Plc, Nan Ya Plastics Corporation et Klöckner Pentaplast sont les principaux acteurs du marché mondial.

L’Asie-Pacifique a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés