Taille du marché de la tomographie par émission de positrons, part et analyse de l’industrie, par indication (oncologie, cardiologie, neurologie et autres), par source de paiement (assurance maladie publique et privée/déboursés), par fournisseur de services (hôpitaux, centres de diagnostic et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

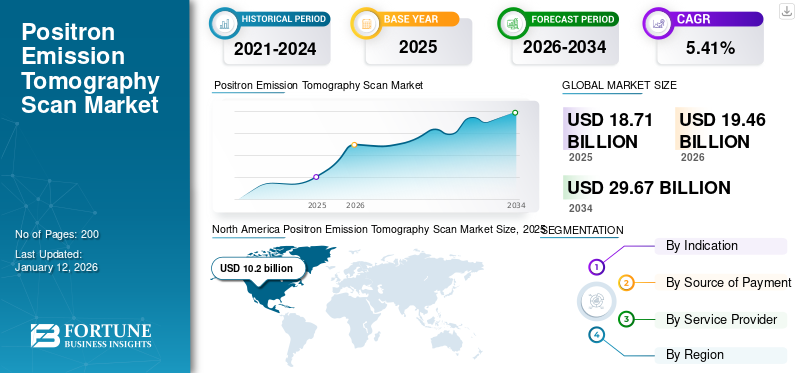

The global positron emission tomography scan market size was valued at USD 18.71 billion in 2025 and is projected to grow from USD 19.46 billion in 2026 to USD 29.67 billion by 2034, exhibiting a CAGR of 5.41% during the forecast period. L’Amérique du Nord a dominé le marché de la tomographie par émission de positons avec une part de marché de 52,38 % en 2025.

Une tomographie par émission de positons (TEP) fait référence à un type de technique d’imagerie de médecine nucléaire qui fournit des images détaillées des structures et des fonctions internes du corps. Par rapport aux autres techniques d'imagerie qui montrent principalement la structure anatomique (telles que la tomodensitométrie ou l'IRM), la technologie de tomographie par émission de positons (TEP) se concentre sur l'activité fonctionnelle des tissus, ce qui la rend particulièrement utile dans l'évaluation des processus métaboliques, tels que l'utilisation de l'oxygène, le métabolisme du glucose et le flux sanguin. La prévalence croissante de maladies clés, telles que les cancers, les maladies coronariennes, la maladie de Parkinson, la maladie d’Alzheimer et l’épilepsie, ainsi que l’utilisation répandue de la TEP pour le diagnostic de ces maladies, notamment pour la neuroimagerie, propulsent la croissance du marché.

- Selon les estimations publiées par le NHS England, environ 180 000 TEP-CT sont réalisées chaque année au Royaume-Uni. Une telle croissance significative du nombre de TEP propulse la croissance du marché dans les pays clés.

De plus, les progrès significatifs dans les infrastructures de soins de santé dus à l’augmentation des dépenses de santé et au remboursement approprié des procédures d’imagerie dans divers pays stimulent la croissance du marché. En outre, des acteurs de premier plan du marché sont engagés dans des initiatives stratégiques et des lancements de produits, ce qui favorise l’expansion du marché. De plus, des développements tels que les systèmes portables de tomographie par émission de positons devraient stimuler leur utilisation dans plusieurs établissements de soins de santé, alimentant ainsi la croissance du marché.

Pendant la pandémie de COVID-19, le marché mondial a connu une croissance négative en raison de la mise en œuvre efficace de plusieurs mesures de confinement. Cela a entraîné le report ou la suspension de nombreuses procédures d’imagerie en cours et programmées, dont l’imagerie nucléaire. En outre, une baisse du nombre d’analyses de tomographie par émission de positons a été observée en 2020. Depuis 2021, grâce aux résultats positifs observés, la tomographie par émission de positons s’est développée, ce qui devrait maintenir une croissance constante du marché au cours de la période de prévision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu et faits saillants du marché mondial de la tomographie par émission de positons (TEP)

Taille et prévisions du marché :

- Taille du marché en 2025 : 18,71 milliards USD

- Taille du marché en 2026 : 19,46 milliards de dollars

- Taille du marché prévue pour 2034 : 29,67 milliards de dollars

- TCAC : 5,41 % de 2026 à 2034

Part de marché :

- L’Amérique du Nord a dominé le marché de la tomographie par émission de positons avec une part de 52,38 % en 2025, grâce à une infrastructure de santé solide, des politiques de remboursement favorables et la large disponibilité de centres d’imagerie avancés.

- Par indication, l’oncologie détenait la plus grande part de marché en 2024, attribuée à l’incidence croissante du cancer et à l’adoption croissante de la TEP pour la détection précoce, le diagnostic et le suivi du traitement.

Faits saillants du pays :

- États-Unis : le pays connaît une adoption accrue de la TEP en raison des progrès des systèmes d'imagerie hybrides, des outils de diagnostic basés sur l'IA et de l'intérêt croissant porté à la médecine personnalisée en oncologie et en neurologie.

- Europe : la prévalence croissante des maladies chroniques, l’expansion des installations de scanners TEP et des directives cliniques favorables propulsent la croissance du marché dans les principaux pays européens.

- Chine : des investissements importants dans les infrastructures de soins de santé et l’accent croissant mis sur la détection précoce des maladies accélèrent l’adoption de la TEP dans les hôpitaux et les centres de diagnostic.

- Japon : La demande croissante de technologies avancées d’imagerie diagnostique et l’intégration de la TEP dans la pratique clinique pour les évaluations neurologiques et cardiovasculaires stimulent la croissance du marché.

Tendances du marché de la tomographie par émission de positons

Utilisation de systèmes d'imagerie hybrides (PET/CT et PET/MRI) pour l'amélioration de la précision

L'une des tendances les plus marquantes du marché est l'intégration de la TEP avec la tomodensitométrie (tomodensitométrie) et l'IRM (imagerie par résonance magnétique). Le système d’imagerie hybride combine les capacités d’imagerie fonctionnelle de la TEP avec l’imagerie anatomique haute résolution de la tomodensitométrie et de l’IRM. Ce système aide les cliniciens à obtenir des images plus précises et plus complètes, à planifier le traitement, à améliorer le diagnostic et la surveillance.

- Selon un article publié par le European Journal of Médecine Nucléaire et l'imagerie moléculaire en 2023, plusieurs lignes directrices ont été élaborées pour l'intégration de la TEP/IRM dans la pratique clinique. L'Association européenne de médecine nucléaire (EANM) a publié un ensemble de lignes directrices pour l'utilisation de la TEP/IRM en oncologie, neurologie et cardiologie. Les lignes directrices fournissent des recommandations pour la préparation des patients, l'acquisition et la reconstruction d'images, l'analyse et l'interprétation des données et le contrôle qualité. De telles lignes directrices favorisent l'adoption de la technique sur le marché.

Avancées dans le développement de radiotraceurs

Les radiotraceurs sont des substances marquées avec des isotopes radioactifs utilisés en tomographie par émission de positons (TEP) pour visualiser les processus biologiques. Les progrès dans la conception des radiotraceurs ont considérablement amélioré la capacité de diagnostiquer et de surveiller des maladies telles que les cancers, les troubles neurologiques et les maladies cardiovasculaires.

Expansion de l'application de la TEP en médecine personnalisée et théranostique

La tomographie par émission de positons (TEP) joue un rôle central dans la médecine personnalisée en fournissant des informations moléculaires et fonctionnelles précieuses qui aident à orienter le diagnostic, la planification du traitement et la surveillance. Les nouveaux radiotraceurs, les technologies d'imagerie de précision et l'intégration des données génétiques et moléculaires permettent une approche plus ciblée et individualisée des soins de santé. Il contribue également à améliorer les résultats et la qualité de vie des patients dans divers domaines médicaux, de l'oncologie à la neurologie et à la cardiologie.

- L’Amérique du Nord a connu une croissance du marché de la tomographie par émission de positrons, passant de 9,37 milliards de dollars en 2023 à 9,37 milliards de dollars en 2024.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché de la tomographie par émission de positons

La prévalence croissante des maladies chroniques fait augmenter la demande pour ces procédures

La prévalence croissante de maladies chroniques, telles que les cancers, les maladies cardiovasculaires, les troubles neurologiques et les affections musculo-squelettiques, entraîne une demande accrue de technologies d'imagerie médicale, telles que la tomographie par émission de positons. Les tomographies par émission de positrons, en particulier, jouent un rôle crucial dans la détection précoce, le diagnostic et la surveillance de diverses maladies chroniques.

- Selon l'Organisation mondiale de la santé (OMS), en 2023, les estimations mondiales pour 2019 faisaient état de plus de 8,5 millions de personnes atteintes de la maladie de Parkinson (MP). L’adoption croissante de la TEP dans les diagnostics neurologiques et cardiovasculaires propulse la croissance du marché mondial de la tomographie par émission de positons en 2024.

Demande croissante d’outils de diagnostic précis et précoces

La demande croissante de diagnostics précoces due à la multiplication des initiatives gouvernementales et au financement de la recherche en imagerie médicale propulse le marché. De plus, les investissements croissants dans les infrastructures de santé dans divers pays stimulent l’adoption des produits sur le marché.

Recherche et développements en technologie PET

Rôle de l'intelligence artificielle et de l'apprentissage automatique dans l'imagerie TEP

Intelligence artificielle (IA) joue un rôle de plus en plus important sur le marché de la tomographie par émission de positons. Cette technologie avancée transforme la manière dont les tomographies par émission de positons sont réalisées, traitées et interprétées, conduisant à des améliorations des résultats cliniques, de la précision du diagnostic et de l'efficacité du flux de travail.

- Selon un article publié par le Journal européen de médecine nucléaire et d'imagerie moléculaire en 2022, les technologies de détection par tomographie numérique par émission de positons (TEP) et les méthodes de post-reconstruction d'images basées sur l'intelligence artificielle (IA) permettent de réduire le temps d'acquisition de la TEP tout en maintenant la qualité du diagnostic.

Financement et subventions soutenant la recherche en TEP

Le financement et les subventions sont essentiels pour faire progresser la recherche en tomographie par émission de positons (TEP). Il peut soutenir le développement de nouvelles technologies, améliorer les applications cliniques et stimuler l’innovation dans ce domaine.

FACTEURS DE RETENUE

Les politiques de remboursement limitées dans les pays émergents pourraient limiter la croissance du marché

Malgré la demande croissante de tomographies par émission de positons sur le marché, l'un des principaux obstacles réside dans les possibilités de remboursement limitées dans les pays émergents. De nombreux pays en développement sont à la traîne en termes de base installée de scanners TEP et de remboursement approprié, ce qui conduit à une réduction de la capacité à réaliser ces examens. Ces facteurs devraient restreindre la croissance du marché au cours de la période de prévision.

- Par exemple, selon un article publié par Chambers UK en 2024, environ 1,0 % des patients atteints de démence ont été testés pour de nouveaux médicaments contre la maladie d'Alzheimer. Une étude révèle que seule une petite fraction des patients britanniques atteints de démence reçoivent des tests de diagnostic, tels que des tomographies par émission de positons, nécessaires pour accéder aux nouveaux traitements contre la maladie d'Alzheimer.

Coûts élevés associés aux équipements et procédures PET

Les coûts élevés de dispositifs médicaux, tels que les équipements et procédures TEP, constituent un obstacle majeur à l’adoption de procédures d’imagerie diagnostique chez les patients. Les pays en développement ont des dépenses de santé limitées. Cela se traduit par une disponibilité limitée des infrastructures de soins de santé avancées, notamment des scanners TEP.

En outre, la disponibilité limitée des produits radiopharmaceutiques en raison des difficultés d’approvisionnement en isotopes utilisés dans les tomographies par émission de positons, telles que le F-18, augmente encore le coût des procédures et freine la croissance du marché. En outre, le scénario réglementaire strict limite également la croissance du marché.

Besoin de professionnels qualifiés pour exploiter des systèmes d'imagerie avancés

L’un des défis majeurs auxquels l’industrie est confrontée est la pénurie de professionnels qualifiés capables d’exploiter et d’interpréter les résultats des systèmes d’imagerie avancés, notamment des outils de pointe tels que les TEP, les IRM, les tomodensitogrammes et les systèmes d’imagerie fonctionnelle.

- Par exemple, selon un article publié par le Journal of Imagerie médicale et des sciences des radiations en 2023, selon un rapport d'expert de l'Institut hospitalier allemand, 46,0 % des hôpitaux en Allemagne ont des problèmes de personnel en radiologie. Une pénurie aussi importante de professionnels qualifiés pour exploiter des systèmes avancés entrave la croissance du marché.

Analyse de la segmentation du marché de la tomographie par émission de positons

Analyse par indication

Prévalence croissante du cancer A conduit à la domination du segment de l’oncologie sur le marché

La segmentation du marché se fait en oncologie, cardiologie, neurologie et autres par indication.

Le segment de l'oncologie devrait détenir une part dominante avec 66,93 % en 2026. Cette croissance est principalement due à l'incidence mondiale croissante du cancer et à l'accent croissant mis sur la détection précoce, le diagnostic et le suivi efficace des traitements. De plus, un accès amélioré aux services de santé et aux centres d’imagerie diagnostique dans les marchés émergents devrait contribuer à une part plus élevée du segment des indications en oncologie.

- Selon les statistiques mondiales sur le cancer 2022, il y a eu environ 20,0 millions de nouveaux cas de cancer en 2022 (y compris les cancers de la peau autres que le mélanome [NMSC]) ainsi que 9,7 millions de décès par cancer (y compris les NMSC).

Le segment de la neurologie détenait une part appropriée en raison du nombre croissant de cas de maladie de Parkinson et d’épilepsie et de la demande croissante pour des technologies d’imagerie aussi avancées.

- Le segment Neurologie devrait détenir une part de 18,5 % en 2024.

De plus, le segment de la cardiologie et autres détenait une part importante en raison de la croissance des infrastructures de soins de santé et des initiatives de recherche à travers le monde.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par source de paiement

Dépendance accrue à l'égard des sources de paiement privées pour les procédures d'imagerie afin de permettre la domination de l'assurance maladie privée/du segment des paiements directs

Sur la base de la source de paiement, la segmentation du marché peut être effectuée en assurance maladie publique et privée.

En 2024, le segment de l’assurance maladie privée et des paiements directs dominait la part de marché mondiale de la tomographie par émission de positons. Ce segment devrait encore se développer, grâce à l'augmentation du revenu disponible des patients et à une prise de conscience accrue de l'importance d'un diagnostic précoce. En outre, les initiatives stratégiques croissantes, telles que les partenariats de collaboration, les fusions et acquisitions, les lancements de services et les innovations des principaux acteurs du marché visant à améliorer les soins aux patients grâce à des laboratoires de diagnostic avancés, devraient alimenter davantage la croissance du segment privé.

Le segment public représentera la plus grande part de marché de 84,26 % en 2026, en raison des importantes facilités de remboursement offertes par les organismes gouvernementaux et de l'augmentation des dépenses de santé dans divers pays.

- En octobre 2023, les autorités sanitaires américaines ont levé les restrictions sur le remboursement d'un test d'imagerie non invasif appelé TEP amyloïde utilisé pour diagnostiquer la maladie d'Alzheimer, mettant ainsi fin à une limitation à une fois par vie qui ouvre la voie à son utilisation pour déterminer l'éligibilité à de nouveaux traitements.

Par fournisseurs de services

Le segment des hôpitaux a dominé la part de marché en raison de l'augmentation des infrastructures de santé

En termes de prestataires de services, le marché est segmenté en hôpitaux, centres de diagnostic et autres.

Le segment des hôpitaux devrait détenir une part dominante du marché mondial avec une part de 65,34 % en 2026. La croissance du segment est attribuée à l’augmentation des infrastructures de soins de santé et aux facilités de remboursement appropriées pour de telles procédures. De plus, l’augmentation significative du nombre d’hôpitaux dans le monde pourrait nécessiter l’installation de TEP, ce qui devrait augmenter le volume d’analyses, propulsant ainsi la croissance du segment.

Les segments des centres de diagnostic détenaient une part de marché considérable en 2024. Les activités stratégiques croissantes et les lancements de produits des principaux acteurs propulsent la croissance segmentaire.

- En février 2024, Manipal TRUtest lance le tout premier centre de tomodensitométrie TEP à Goa, en Inde.

Le segment autres représente une part plus faible en raison du nombre croissant d’initiatives de recherche et de l’adoption croissante de technologies avancées à travers le monde.

APERÇU RÉGIONAL

En termes géographiques, le marché mondial est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Positron Emission Tomography Scan Market Size, 2025 (USD billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord représentera la plus grande part en termes de régions et a enregistré un chiffre d'affaires de 10,2 milliards de dollars en 2026. La domination de la région est fortement influencée par la large disponibilité d'entreprises proposant ces solutions et par un solide réseau de centres d'imagerie. De plus, l’infrastructure des soins de santé et le remboursement par les organisations gouvernementales et non gouvernementales, ainsi que diverses initiatives, contribuent à stimuler l’expansion du marché dans la région. Le marché américain devrait atteindre 10,11 milliards de dollars d’ici 2026.

Europe

L’Europe détenait une part de marché mondiale notable en 2024. La prévalence croissante des maladies chroniques et des dépenses de santé devrait stimuler la croissance du marché dans la région européenne au cours de la période d’étude. Le marché britannique devrait atteindre 0,63 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 1,24 milliard de dollars d'ici 2026.

- Selon les données publiées par la Commission européenne en septembre 2024, le nombre d'unités de TEP scanner est passé en France de 5 en 2002 à 216 en 2022.

Asie-Pacifique

La région Asie-Pacifique devrait connaître une croissance au TCAC le plus élevé au cours de la période de prévision. Le nombre croissant de populations vieillissantes et le lancement de programmes de sensibilisation aux procédures d’imagerie dans la région devraient accroître la demande pour ces solutions dans la région. Le marché japonais devrait atteindre 0,47 milliard de dollars d'ici 2026, le marché chinois devrait atteindre 1,59 milliard de dollars d'ici 2026 et le marché indien devrait atteindre 0,2 milliard de dollars d'ici 2026.

Amérique latine, Moyen-Orient et Afrique

Les marchés d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance plus faible au cours de la période de prévision. Certaines des raisons expliquant le ralentissement de la croissance dans ces régions incluent l'adoption limitée de technologies de pointe en raison de facilités de remboursement limitées.

ACTEURS CLÉS DE L'INDUSTRIE

Une forte présence et des partenariats stratégiques ont conduit à la domination de certains Acteurs du marché en 2024

Le marché est par nature fragmenté et se compose de certains acteurs qui détiennent des parts de marché importantes dans les régions clés. Sonic Healthcare Limited, Apex Radiology et Alliance Medical Limited ont consolidé leur présence sur le marché avec des produits robustes et des réseaux mondiaux établis. Ces entreprises se concentrent sur l’approfondissement de ce marché en formant des partenariats stratégiques avec des instituts universitaires et de recherche.

Parmi les autres acteurs de premier plan figurent RadNet, Inc., Novant Health, InHealth Group, entre autres. Ces entreprises ont établi leur présence et offrent une large gamme de services dotés d’une technologie de pointe sur le marché.

- En novembre 2024, GE HealthCare et RadNet Forge ont collaboré pour transformer les systèmes d'imagerie et accélérer l'adoption de l'intelligence artificielle (IA) grâce à la technologie intelligente. De tels progrès dans le domaine de l’imagerie propulsent l’expansion du marché.

Perspectives d'avenir et opportunités

Les régions émergentes, telles que l’Asie-Pacifique, l’Amérique latine, le Moyen-Orient et l’Afrique, connaissent une croissance rapide des soins de santé et une demande croissante de technologies d’imagerie avancées, notamment la TEP. Des pays comme la Chine, le Japon et la Corée du Sud investissent massivement dans les infrastructures de santé. Cela a fait de la TEP une partie de la boîte à outils de diagnostic dans les grandes zones métropolitaines et, de plus en plus, dans les régions rurales.

De plus, l’impact potentiel de l’introduction de nouvelles technologies pour la tomographie par émission de positons, telles que l’imagerie hybride et l’intégration de l’intelligence artificielle, devrait favoriser la croissance future du marché.

Liste des meilleurs Entreprises d'analyse de tomographie par émission de positons:

- RadNet, Inc. (NOUS.)

- Sonic Healthcare Limited (Australie)

- Akumin Inc. (États-Unis)

- Radiologie apex (Australie)

- Alliance Médicale Limitée (ROYAUME-UNI.)

- Novant Health (États-Unis)

- Groupe InHealth (ROYAUME-UNI.)

- Dignity Health (États-Unis)

- Concord Medical (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- juin 2024 – AGFA HealthCare a signé un nouvel accord avec Alliance Medical pour mettre en œuvre une solution avancée basée sur le cloud sur tous les sites d'Alliance Medical au Royaume-Uni.

- janvier 2024 – InHealth a lancé le premier service de thérapie par radioligand mobile au Royaume-Uni pour les soins contre le cancer.

- novembre 2023 – RadNet a signé un nouveau partenariat de coentreprise hospitalière avec Cedars-Sinai, une organisation universitaire de soins de santé à but non lucratif basée en Californie, pour ajouter plus de 10 centres d'imagerie.

- octobre 2023 – Le NHS Foundation Trust des hôpitaux universitaires de Norfolk et de Norwich et Alliance Medical ont lancé un scanner TEP-CT pour améliorer l'accès aux diagnostics avancés du cancer pour les patients de l'Est de l'Angleterre.

- Mai 2021 – Radiology Partners a lancé une nouvelle équipe d'innovation clinique à la suite de son récent partenariat avec la société d'intelligence artificielle Aidoc, le méga cabinet d'El Segundo, en Californie.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial de la tomographie par émission de positons couvre une analyse détaillée et une vue d’ensemble. Il se concentre sur l’analyse du marché mondial sur des aspects clés tels que les prévisions du marché, la source de paiement, les prestataires de services et la région. En plus de cela, il offre un aperçu des moteurs du marché, des tendances du marché, des contraintes et de l’impact du COVID-19 sur le marché. De plus, le rapport d’étude de marché englobe plusieurs facteurs qui ont contribué à la croissance de l’analyse du marché des prévisions de marché mondial au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,41 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par indication, source de paiement, fournisseur de services et région |

|

Par indication |

· Oncologie · Cardiologie · Neurologie · Autres |

|

Par source de paiement |

· Publique · Assurance maladie privée/à votre charge |

|

Par fournisseur de services |

· Hôpitaux · Centres de diagnostic · Autres |

|

Par région |

· Amérique du Nord (par indication, par source de paiement, par fournisseur de services, par pays) o États-Unis oCanada · Europe (par indication, par source de paiement, par fournisseur de services, par pays/sous-région) o Allemagne o Royaume-Uni oFrance o Italie o Espagne o Scandinavie o Reste de l'Europe · Asie-Pacifique (par indication, par source de paiement, par fournisseur de services, par pays/sous-région) o Japon o Chine o Inde o Australie o Asie du Sud-Est o Reste de l'Asie-Pacifique · Amérique latine (par indication, par source de paiement, par fournisseur de services, par pays/sous-région) o Brésil o Mexique o Reste de l'Amérique Latine · Moyen-Orient et Afrique (par indication, par source de paiement, par prestataires de services, par pays/sous-région) o CCG o Afrique du Sud o Reste du Moyen-Orient et de l'Afrique |

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 19,46 milliards de dollars en 2026 et devrait atteindre 29,67 milliards de dollars d'ici 2034.

En 2025, la taille du marché nord-américain de la tomographie par émission de positons était évaluée à 10,2 milliards de dollars.

Le marché affichera une croissance rapide avec un TCAC de 5,41 % au cours de la période de prévision.

A titre indicatif, le segment oncologie occupera la position de leader sur le marché.

La prévalence croissante de maladies clés, associée aux progrès technologiques, sont quelques-uns des facteurs qui stimulent la demande de tomographie par émission de positons.

Sonic Healthcare Limited, Apex Radiology et Alliance Medical font partie des principaux acteurs du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés