Croissance, taille, part et analyse du marché des munitions à guidage de précision, par plate-forme (terrestre, aéroportée et navale), par mode opérationnel (autonome et semi-autonome), par type (missiles tactiques, roquettes guidées, torpilles, missiles intercepteurs et autres), par composant (systèmes de guidage et de navigation, systèmes d'acquisition de cibles, systèmes de propulsion et autres), par type de système (système de navigation inertielle, systèmes de positionnement global, EO/IR, Homing radar et autres), par vitesse (subsonique, supersonique et hypersonique), par portée (courte

APERÇUS CLÉS DU MARCHÉ

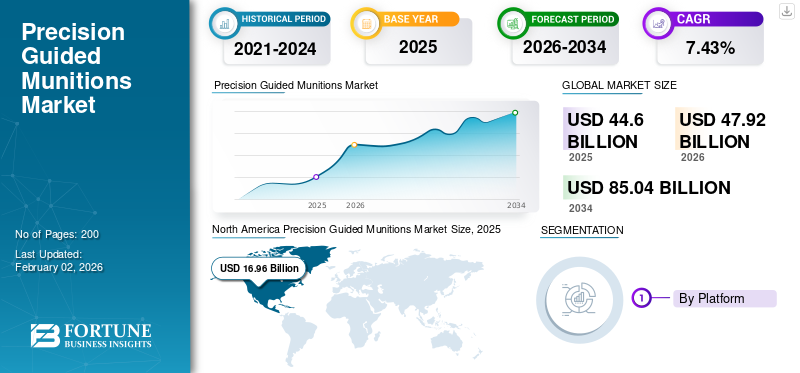

La taille du marché mondial des munitions à guidage de précision était évaluée à USD44,60milliards en 2025 et devrait passer de 1 000 000 000 USD47.92milliards en 2025 en USD85.04milliards d’ici 2034, affichant un TCAC de7,43%pendant la période de prévision. L'Amérique du Nord dominait le marché des munitions guidées avec une part de marché de38.03% en 2025.

Les munitions à guidage de précision sont des missiles et des bombes équipés de systèmes de guidage permettant de frapper des cibles spécifiques avec précision, minimisant ainsi les dommages collatéraux. Ils atteignent cette précision grâce à diverses technologies telles que le GPS, la technologie de guidage laser etsystèmes de navigation inertielle. La nécessité d’améliorer l’efficacité opérationnelle, de réduire les dommages collatéraux et d’augmenter les dépenses militaires stimule la demande de munitions à guidage de précision (MGP). Des facteurs tels que les tensions géopolitiques, les progrès des technologies de guidage et la modernisation des équipements militaires contribuent également à cette demande.

Les principaux acteurs du rapport d’analyse du marché des munitions guidées de précision incluent Lockheed Martin Corporation, Northrop Grumman Corporation et Boeing Company, entre autres. Ces entreprises stimulent la croissance du marché des munitions à guidage de précision en investissant dans des munitions de nouvelle génération dotées de systèmes de guidage améliorés, d'une autonomie accrue et de progrès dans les technologies de propulsion, ainsi que l'intégration de l'IA et du ML dans les munitions à guidage de précision pour atteindre avec précision la cible est de plus en plus demandée. L’essor du secteur de la défense, l’augmentation des dépenses, les tensions géopolitiques accrues et les menaces croissantes incitent ces acteurs à innover et à collaborer avec les forces militaires du monde entier.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DES MUNITIONS GUIDÉES DE PRÉCISION

- Taille du marché en 2025 : 44,60 milliards de dollars

- Taille du marché en 2026 : 47,92 milliards USD

- Taille du marché prévue pour 2034 : 85,04 milliards de dollars

- TCAC : 7,43 % de 2026 à 2034

- L’Amérique du Nord dominait le marché des munitions à guidage de précision avec une part de 38,03 % en 2025.

- Le segment semi-autonome devrait représenter 62,54 % du marché d’ici 2026.

- Le segment des plates-formes aéroportées devrait dominer le marché avec une part de 42,76 % en 2026.

Amérique du Nord

L’Amérique du Nord a généré 16,96 milliards de dollars en 2025, soutenus par d’importantes dépenses de défense et des programmes de modernisation militaire.

Europe

L’Europe représentait 24,10 % du marché mondial en 2025, tirée par les améliorations de la défense et les investissements en matière de sécurité de l’OTAN.

Asie-Pacifique

L’Asie-Pacifique a accaparé 22,52 % du marché mondial en 2025, alimentée par l’augmentation des budgets de défense et les initiatives de modernisation.

NOUS.

Le marché devrait atteindre 16,65 milliards de dollars en 2026.

Japon

Le marché devrait atteindre 1,21 milliard de dollars en 2026

En savoir plus

Dynamique du marché

Facteurs du marché

Augmentation des dépenses militaires et de la demande d’armes avancées Stimuler la croissance du marché

Les nations du monde entier se concentrent sur le développement de leurs capacités militaires existantes, alimentées par des facteurs tels que les tensions géopolitiques croissantes, les efforts de contre-mesures et la nécessité de moderniser la flotte vieillissante. De plus, des pays comme les États-Unis et la Russie s’efforcent de transformer des munitions conventionnelles en munitions à guidage de précision en installant le kit de guidage de précision dans les munitions existantes. En outre, la demande d'armes de défense avancées augmente, par exemple les PGM, avec des systèmes de guidage tels queGPS, la technologie de guidage laser et les capteurs infrarouges offrent une précision supérieure, minimisant les dommages collatéraux et améliorant l’efficacité des opérations militaires.

Conflits régionaux et tensions croissantes Croissance du marché des carburants

Les conflits régionaux tels que la guerre en cours entre la Russie et l’Ukraine ont alimenté la demande de munitions avancées à guidage de précision en Europe. Par exemple, en juillet 2025, les États-Unis fourniront une aide pour aider l’Ukraine à transformer des drones bon marché en armes de précision. Un contrat du Pentagone d'une valeur de 50 millions de dollars a été conclu avec une société américano-allemande alors que la Russie intensifie ses bombardements nocturnes.

De plus, en décembre 2024, la Kalachnikov a achevé la livraison d'armes de haute précision, marquant une réussite dans les opérations de l'entreprise. Les livraisons comprennent des systèmes tels que des missiles guidés sol-air (SAM) pour le système de défense aérienne Strela, des missiles antichar guidés à lancement aérien « Vikhr-1 » et des obus d'artillerie guidés « Kitolov-2M ».

Ces armes à guidage de précision, qui ont été largement utilisées dans le cadre de l'opération militaire spéciale (SMO) en cours dans la guerre entre la Russie et l'Ukraine ainsi que dans le récent conflit entre Israël et l'Iran, ont entraîné une augmentation significative du marché, tant dans la production que dans le déploiement de munitions à guidage de précision.

Restrictions du marché

Les coûts élevés de développement et d’approvisionnement et les complexités d’intégration entravent la croissance du marché

L'investissement initial dans le développement ou l'achat de munitions à guidage de précision varie de plusieurs millions à plusieurs milliards, en fonction de plusieurs facteurs tels que la technologie intégrée, la portée requise et d'autres capacités de l'arme. Les PGM nécessitent des procédures spécialisées d'intégration, de test et de maintenance, y compris des exigences spécifiques en matière de stockage, de maintenance électronique et de mises à jour logicielles. Cela peut augmenter le coût global et la complexité de leur déploiement, ce qui freine la croissance du marché.

Par exemple, selon un rapport sur le coût des missiles et des bombes, le coût unitaire de l'AIM-9X Sidewinder (Air Force) est d'environ 0,47 million de dollars, celui de l'AIM-9X Sidewinder (marine) est d'environ 0,43 million de dollars et le coût du GBU-53/B Storm Breaker/Small Diameter Bomb II (SDB II) (Air Force) est de 0,19 million de dollars. Ces prix unitaires sont des moyennes pour l’ensemble des commandes projetées pour l’exercice 2021.

La fiabilité des capteurs et les restrictions à l’exportation entravent la croissance du marché

La précision et la fiabilité des PGM autonomes dépendent fortement decapteurles données, et les erreurs ou dysfonctionnements dans les lectures des capteurs ou les algorithmes de ciblage peuvent conduire à des erreurs d’orientation. De plus, des facteurs tels que les conditions météorologiques, la lumière et les éléments obscurcissants (fumée, poussière) peuvent avoir un impact négatif sur la précision des systèmes de guidage basés sur des capteurs. En dehors de cela, des progrès en matière de bande passante des capteurs, de miniaturisation et d’intégration des sous-systèmes sont nécessaires pour surmonter ces contraintes et créer des PGM plus polyvalents et plus précis.

Opportunités de marché

Avancement technologique de la miniaturisation des capteurs à l’intégration des lecteurs AI et ML Opportunité de marché

L'intégration de l'intelligence artificielle et de l'apprentissage automatique transforme les PGM en « armes intelligentes » dotées de capacités améliorées telles qu'une défense avancée, la reconnaissance de cibles, la correction de trajectoire en temps réel, la prise de décision autonome et des capacités réseau. De plus, les PGM dotés de plusieurs systèmes de guidage combinent des technologies telles que le GPS, les systèmes de navigation inertielle (INS), le laser, l'infrarouge (IR) et le radar pour améliorer la précision et l'adaptabilité, garantissant un fonctionnement efficace même dans des conditions difficiles.

De plus, l'utilisation de matériaux et de techniques de fabrication innovantes, telles queimpression 3D, permet la création de munitions complexes et personnalisées, offrant des avantages potentiels en termes de logistique et d'adaptabilité aux différentes situations de combat. Cela ouvre la possibilité à de nouveaux acteurs d’entrer sur le marché.

Par exemple, en mai 2023, l’armée américaine a attribué à BAE Systems un contrat d’une valeur de 72,5 millions de dollars sur trois ans. Ce contrat implique la recherche et le développement continus de munitions à guidage de précision.

Tendances du marché des munitions de guidage de précision

Développement de PGM plus petits pour des ajustements de ciblage en temps réel Stimule la tendance du marché

Développement de PGM plus petits et plus puissants pour un déploiement plus large, l'intégration de l'IA etanalyse de donnéespour les ajustements de ciblage en temps réel et la création de PGM destinés à être utilisés dans plusieurs domaines (terre, air, mer et espace). Veiller à ce que les PGM puissent fonctionner de manière transparente avec différentes plates-formes et systèmes de communication dans différents domaines est crucial pour des opérations conjointes efficaces. Ces progrès visent à améliorer l’efficacité et l’adaptabilité des PGM dans la guerre moderne.

Par exemple, en juillet 2024, OKSI a remporté un contrat pour la fourniture de plusieurs contrats totalisant près de 6 millions de dollars auprès de l'USSOCOM et de l'Air Force Research Laboratory (AFRL) pour leur autodirecteur ARMGDN. ARMGDN est une amélioration des capacités du kit de guidage laser APKWS de BAE Systems, permettant une acquisition et un suivi passifs de cibles pour des engagements de précision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Les technologies de ciblage autonomes deviennent de plus en plus répandues sur le marché

Bien que le GPS soit un système de guidage principal, une navigation alternative est en cours de développement pour les environnements dépourvus de GPS. L'intégration de l'IA et des capacités autonomes permet aux PGM de fonctionner avec une intervention humaine minimale, améliorant ainsi la précision et réduisant les coûts opérationnels. De plus, des investissements importants sont également réalisés dans la technologie hypersonique PGM. Les programmes de modernisation stimulent l’adoption des platinoïdes, et les collaborations entre les gouvernements et les fabricants favorisent l’innovation.

Par exemple, en juin 2025, la Suède a signé un contrat avec le fabricant de missiles européen MBDA pour la fourniture de missiles guidés antichar Akeron MP, dotés du chercheur IR et du chercheur GPS.

Impact des tensions géopolitiques croissantes et des conflits en cours et récents en Europe, au Moyen-Orient et dans la région Asie-Pacifique.

Les tensions géopolitiques croissantes et les combats régionaux, principalement en mer de Chine méridionale, en Europe de l’Est (Russie-Ukraine) et au Moyen-Orient (Israël-Iran et Hamas), accélèrent considérablement la demande de munitions à guidage de précision.

Conflit Russie-Ukraine

Demande accrue

La guerre russo-ukrainienne a considérablement influencé le marché des munitions à guidage de précision (PGM), en soulignant leur rôle crucial dans la guerre moderne et en révélant à la fois leurs forces et leurs vulnérabilités. La guerre a démontré la valeur des platinoïdes, entraînant une demande accrue de la part des pays cherchant à renforcer leurs capacités militaires.

Le conflit a encouragé une demande accrue de PGM en raison de leur efficacité démontrée à frapper des cibles avec précision et à réduire les dommages collatéraux. Cependant, la guerre a également mis en lumière les défis liés au brouillage GPS et à l’efficacité des PGM dans des environnements électromagnétiques très contestés.

Miniaturisation

Le besoin de PGM plus petits et plus légers pouvant être déployés à partir de diverses plates-formes, y compris des drones, attire également l’attention. Par exemple, en juin 2025, l’Ukraine a lancé une série d’attaques innovantes contre quatre bases aériennes russes, dont certaines situées en profondeur sur le territoire russe. Dans cette mission Spider Web, ils ont utilisé des munitions à guidage de précision sous la forme de quadricoptères bon marché armés de petites charges explosives.

Aperçu du marché des munitions de guidage de précision au Moyen-Orient après le conflit entre Israël, l’Iran et le Hamas

Le conflit Israël-Hamas et les tensions qui en ont résulté avec l'Iran ont eu un impact significatif sur le marché des munitions à guidage de précision (PGM) au Moyen-Orient, avec une demande accrue d'armes avancées et un changement dans la dynamique du pouvoir régional.

Israël, acteur majeur de l’industrie des PGM, a connu une augmentation des ventes d’armes, en particulier aux pays européens, tout en étant également confronté au défi d’adapter ses systèmes de défense pour contrer l’évolution des menaces.

Par exemple, en juillet 2025, au total, Israël a largué plus de 4 000 munitions à guidage de précision sur l’Iran, frappant des distances allant jusqu’à 1 400 milles des bases israéliennes. Soulignant l’importance et la nécessité de munitions avancées à guidage de précision. Alimenter davantage la demande de platinoïdes en Europe et dans la région ME&A

Les tensions croissantes en mer de Chine méridionale alimentent la demande de platinoïdes

Le différend en mer de Chine méridionale implique un chevauchement des revendications territoriales et maritimes de plusieurs pays, principalement la Chine, Brunei, Taiwan, les Philippines, le Vietnam et la Malaisie. Ces tensions ont eu pour conséquence de stimuler la demande de PGM basés sur la plateforme maritime, les tensions régionales et les conflits territoriaux alimentant l'augmentation des dépenses de défense et les efforts de modernisation.

ANALYSE DE SEGMENTATION

Par plateforme

La plate-forme divise le marché en plates-formes terrestres, aéroportées et navales.

Le segment aéroporté devrait dominer le marché avec une part de 42,76 % en 2026, car les munitions à guidage de précision (PGM) lancées par voie aérienne peuvent couvrir de longues distances, permettant des attaques sur des cibles situées au plus profond du territoire ennemi ou dans des zones difficiles à atteindre pour d'autres plates-formes. De plus, le segment aéroporté est préféré pour des missions telles que la suppression des défenses aériennes ennemies (SEAD), l'appui aérien rapproché, l'interdiction stratégique et la lutte contre le terrorisme, offrant flexibilité et efficacité dans une gamme de scénarios.

Le segment naval devrait connaître la croissance la plus rapide, enregistrant le TCAC le plus élevé au cours de la période de prévision. Une combinaison de facteurs stimule la croissance du segment naval, notamment l’augmentation des dépenses navales, le besoin de capacités avancées de guerre antinavire et anti-sous-marine et le développement continu de la guerre centrée sur les réseaux. Ces facteurs stimulent la demande de PGM capables de fonctionner dans des environnements maritimes difficiles et offrant une précision et une polyvalence supérieures.

Ces tendances du marché des munitions à guidage de précision sont particulièrement visibles dans la région Asie-Pacifique, où les conflits maritimes en mer de Chine méridionale et la nécessité de renforcer les capacités de défense stimulent les investissements dans les armes à guidage de précision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par mode de fonctionnement

Le segment du mode de fonctionnement divise le marché en segments autonomes et semi-autonomes.

Le segment autonome détient la plus grande part de marché mondiale des munitions guidées précieuses et devrait être le segment à la croissance la plus rapide au cours de la période de prévision. Cette domination du segment est attribuée à la demande croissante de capacités militaires avancées qui améliorent l’efficacité opérationnelle et réduisent le besoin d’intervention humaine dans des scénarios de combat à haut risque. Les investissements dans les programmes de modernisation de la défense alimentent le développement et l’acquisition de systèmes autonomes, permettant aux militaires de maintenir leur supériorité stratégique.

Le segment des munitions semi-autonomes à guidage de précision devrait dominer le marché avec une part de 62,54 % en 2026, par segment de mode opérationnel. Le système semi-autonome est motivé par une combinaison de facteurs, notamment une demande accrue de frappes de précision, une rentabilité par rapport aux systèmes entièrement autonomes et une préférence croissante pour les munitions errantes.

Par exemple, les systèmes guidés par GPS (autonomes) sont vulnérables au brouillage et aux interférences, tandis que les systèmes semi-autonomes peuvent utiliser d’autres systèmes de guidage tels que le guidage laser ou infrarouge pour surmonter ces limitations, ce qui permet aux segments semi-autonomes de détenir une part substantielle du marché des munitions à guidage de précision.

Par type

En outre, le marché par type est segmenté en missiles tactiques (sol-sol et air-sol), roquettes guidées (sol-sol, air-sol et surface-air), torpilles, missiles intercepteurs (MANPADS et ADS mobiles), munitions errantes (récupérables et consommables) et missiles guidés.munitions(mortiers guidés, obus d'artillerie guidés et bombes planantes).

Les missiles tactiques ont dominé le marché des munitions à guidage de précision, qui devrait dominer le marché avec une part de 38,58 % en 2026. La polyvalence et l'efficacité des missiles tactiques dans la guerre moderne, en particulier dans les scénarios qui nécessitent un engagement à courte et moyenne portée et des frappes de haute précision. Leur adoption généralisée sur diverses plates-formes, notamment les lanceurs au sol, les avions et les navires de guerre, associée aux progrès des systèmes de guidage, contribue à leur domination sur le marché des munitions à guidage de précision.

Par exemple, en janvier 2024, le gouvernement australien a veillé à ce que l’Australie commence à fabriquer des missiles à lancement multiple guidé (GMLRS) à partir de 2025, suite à la signature d’un contrat de 37,4 millions de dollars entre la Défense et Lockheed Martin Australie.

Le segment des munitions errantes devrait être celui qui connaît la croissance la plus rapide sur le marché des PGM. La croissance la plus rapide du segment est attribuée à leur capacité unique à combiner les capacités de renseignement, de surveillance, de reconnaissance (ISR) et de frappe en un système unique et rentable. Cela en fait un choix attrayant dans les scénarios de guerre modernes, notamment dans les environnements asymétriques et urbains, où la capacité de flâner, d’identifier des cibles et de frapper avec précision est cruciale. Il en résulte la croissance la plus rapide du segment.

Par exemple, en juin 2024, UVision Inc., un leader mondial des systèmes de flânerie aérienne, et Mistral Inc., un acteur distingué de l'industrie de défense américaine, ont obtenu un contrat de 73,5 millions de dollars avec le gouvernement américain pour fournir des munitions de flânerie Hero-120SF pour le commandement des opérations spéciales des États-Unis.

Par systèmes

Le segment des systèmes divise le marché en systèmes de guidage et de navigation, systèmes d'acquisition de cibles, systèmes de propulsion, ogives nucléaires et systèmes d'alimentation électrique.

Le segment des systèmes de guidage et de navigation devrait détenir une part de marché dominante de 37,77 % en 2026. La domination de ces systèmes est attribuée à leur utilisation généralisée dans divers types de munitions à guidage de précision, telles que les missiles tactiques, les roquettes guidées et les munitions errantes, entre autres, où la précision et la fiabilité sont importantes. De plus, les systèmes G&N améliorent considérablement la précision et l’efficacité de ces armes. L’augmentation des dépenses mondiales de défense, les progrès dans le domaine des missiles entièrement autonomes et la croissance de l’industrie de la défense spatiale sont les principaux moteurs de cette domination.

Par exemple, en janvier 2023, CAES a remporté un contrat d'une valeur de plus de 24 millions de dollars auprès de Northrop Grumman pour fournir un GPS M-Code.antennespour les kits de guidage de précision (PGK).

Le segment des systèmes d’acquisition de cibles devrait être celui qui connaît la croissance la plus rapide au cours de la période de prévision. Les systèmes d’acquisition de ciblage jouent un rôle crucial en permettant des frappes de précision et en améliorant l’efficacité opérationnelle. De plus, l’accent croissant mis sur l’IA et le ML pour obtenir une efficacité maximale dans les acquisitions de cibles et des frappes précises stimule encore davantage la croissance du marché.

Par technologie

Le segment des types de systèmes divise le marché en systèmes de navigation inertielle (INS), systèmes de positionnement global (GPS), EO/IR,radarà tête chercheuse, à guidage laser, à double technologie et autres.

Le segment des systèmes de navigation inertielle (INS) domine le marché des munitions à guidage de précision. INS fournit une solution de navigation autonome et hautement fiable, indépendante des signaux externes, ce qui la rend cruciale pour le ciblage précis de divers environnements. Les systèmes GPS, EO/IR, Radar Homing et Laser-Guided offrent des capacités complémentaires et sont souvent intégrés à l'INS pour améliorer la précision et l'acquisition de cibles.

Les segments à double technologie devraient connaître la croissance la plus rapide du marché au cours de la période 2025-2032. La double technologie permet aux PGM d’améliorer leur flexibilité et leur efficacité dans divers environnements opérationnels. Ces systèmes combinent plusieurs méthodes de guidage (telles que le laser et le GPS) pour offrir une plus grande précision de ciblage et une plus grande adaptabilité, ce qui les rend précieux dans une gamme d'applications.

Les progrès continus en matière de fusion de capteurs, d'IA et d'apprentissage automatique améliorent encore les capacités des systèmes à double technologie, les rendant plus fiables et efficaces, selon Polaris Market Research.

Par exemple, en janvier 2024, l'US Air Force a attribué à Raytheon, une entreprise RTX, un contrat de 345 millions de dollars pour produire et livrer plus de 1 500 StormBreaker.armes intelligentes. StormBreaker est la principale arme air-sol en réseau capable d'engager des cibles mobiles dans toutes les conditions météorologiques grâce à son ogive multi-effets et son autodirecteur tri-mode.

Par vitesse

Le segment de vitesse classe le marché en subsonique, supersonique et hypersonique.

Le sous-segment subsonique domine le segment de vitesse. La domination du segment subsonique est attribuée à sa rentabilité, sa fiabilité et sa compatibilité avec les plates-formes militaires existantes. Les PGM subsoniques, tels que les missiles de croisière, sont largement utilisés en raison de leur capacité à lancer des frappes précises avec un minimum de dommages collatéraux, s'alignant ainsi sur les politiques de guerre modernes qui mettent l'accent sur la précision et l'efficacité. De plus, les PGM subsoniques sont souvent conçus pour être compatibles avec un large éventail de plates-formes militaires existantes, telles que les avions, les navires et les sous-marins, ce qui en fait un choix pratique pour de nombreuses forces de défense.

Par exemple, en août 2023, l’armée américaine a attribué à Raytheon Technologies un contrat d’une valeur de 200 millions de dollars pour la fourniture de munitions d’artillerie avancées à guidage de précision. Ce contrat souligne l'engagement continu visant à améliorer les capacités de l'artillerie terrestre américaine grâce à des systèmes PGM modernes.

Le segment supersonique devrait être celui qui connaît la croissance la plus rapide au cours de la période de prévision, en enregistrant le TCAC le plus élevé. Cette croissance est principalement motivée par le besoin d’armes avancées dans la guerre moderne. Les tensions géopolitiques croissantes, les programmes de modernisation militaire et les avantages stratégiques offerts par le supersonique stimulent encore davantage la demande de PGM supersoniques avancés, fiables et plus mortels.

De plus, les progrès continus en matière de propulsion, de matériaux et de systèmes de guidage, ainsi que l'intégration deintelligence artificielleet l’apprentissage automatique conduisent au développement d’armes hypersoniques et supersoniques encore plus rapides et précises.

Par gamme

Le marché est segmenté par portée en courte portée (jusqu'à 100 km), moyenne portée (100 à 250 km), longue portée (250 à 500 km) et portée étendue (au-dessus de 500 km).

Le segment à courte portée (jusqu'à 100 km) domine le marché, détenant la plus grande part du marché des munitions à guidage de précision, et devrait être le segment qui connaît la croissance la plus rapide au cours de la période de prévision. La polyvalence, le prix abordable et l'adéquation des armes à courte portée à divers scénarios de conflit, en particulier dans les opérations de guerre urbaine et de contre-insurrection, font que les MGP à courte portée dominent le marché. Les PGM à courte portée comprennent l'artillerie guidée, les munitions errantes et les roquettes à guidage laser, qui sont efficaces contre les menaces à courte portée et urgentes et offrent des avantages tels que la précision, des dommages collatéraux minimes et des coûts logistiques. De plus, les PGM à courte portée sont plus faciles à déployer et à recharger, ce qui les rend adaptés à la circulation et aux manœuvres lors d'opérations intensives.

De plus, l’utilisation de kits PGM à faible coût stimule encore davantage la croissance du segment, car ce kit convertit les munitions non guidées conventionnelles en armes à guidage de précision. Cette transformation est motivée par les progrès de la technologie de guidage, notamment le GPS, la navigation inertielle et la technologie de guidage laser.

Par exemple, en août 2024, la Finlande a conclu un accord de 70 millions de dollars pour 5 500 kits de guidage de précision M1156A1 auprès du Département d'État américain pourmunitions d'artillerie.

Le segment des moyennes distances (100-250 km) détient la deuxième part de marché en importance, en raison de l'équilibre entre autonomie et polyvalence du segment. Cela en fait un choix populaire auprès des forces militaires pour diverses applications.

Perspectives régionales du marché des munitions à guidage de précision

En fonction de la région, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et reste du monde.

Amérique du Nord

North America Precision Guided Munitions Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain représentait 16,96 milliards de dollars en 2025, soit 38,03 % de l'industrie mondiale, et devrait atteindre 18,26 milliards de dollars en 2026. Tiré par des dépenses de défense substantielles, l'adoption précoce de technologies de pointe et les programmes de modernisation militaire en cours. L'accent mis par la région sur les initiatives de sécurité intérieure et de lutte contre le terrorisme alimente encore davantage la croissance du marché.

Les États-Unis occupent une position de leader sur le marché nord-américain des munitions à guidage de précision, grâce à leur économie forte, leurs progrès technologiques et leurs dépenses de défense substantielles. Avec la présence d'acteurs clés de la région, tels que RTX Corporation, Northrop Grumman, Lockheed Martin Corporation et d'autres. De plus, les États-Unis ont été à l’avant-garde de l’adoption et de l’intégration de technologies telles que l’IA,apprentissage automatiqueet l'analyse de données sur les munitions à guidage de précision. Le marché américain devrait atteindre 16,65 milliards de dollars d’ici 2026.

Par exemple, en août 2024, l'armée américaine a attribué à Saab un contrat de livraison indéfinie, quantité indéfinie (IDIQ) d'une valeur de 494 millions de dollars sur cinq ans pour le programme de munitions d'assaut individuelles (IAM) XM919. La solution de Saab est l’AT4CS TW (Confined Space Tandem Warhead).

Europe

Le marché des munitions à guidage de précision en Europe connaît une croissance significative, portée par les préoccupations croissantes en matière de sécurité et les dépenses de défense. Le marché est alimenté par plusieurs facteurs tels que le conflit en cours entre la Russie et l'Ukraine, la montée des tensions géopolitiques, les améliorations de la défense de l'OTAN et l'augmentation des budgets de sécurité intérieure. L'Europe a enregistré une taille de marché de 10,75 milliards de dollars en 2025, soit 24,10 % de la part de marché mondiale, et devrait atteindre 11,51 milliards de dollars en 2026.

Par exemple, en juin 2025, les pays membres de l’OTAN ont augmenté leurs dépenses de défense, avec la promesse d’y consacrer 5 % de leur PIB d’ici 2035, ce qui entraînera une forte demande pour des solutions de sécurité avancées telles que des systèmes de défense aérienne, des systèmes avancés de détection des menaces et des munitions à guidage de précision. Ils alloueront au moins 3,5 % de leur PIB par an, sur la base de la définition convenue des dépenses de défense de l'OTAN d'ici 2035, aux ressources nécessaires aux principaux besoins de défense et à la réalisation des objectifs capacitaires de l'OTAN. Le marché britannique devrait atteindre 5,23 milliards de dollars d'ici 2026, et le marché allemand devrait atteindre 1,91 milliard de dollars d'ici 2026.

Asie-Pacifique

En 2025, la région Asie-Pacifique représentait 10,05 milliards de dollars, soit 22,52 % du marché mondial, et devrait atteindre 10,87 milliards de dollars en 2026. Des facteurs tels que les conflits territoriaux en cours, l'augmentation des dépenses militaires et les programmes de modernisation stimulent la croissance du marché des munitions à guidage de précision en Asie-Pacifique. Les tensions croissantes et les conflits territoriaux entre des pays comme l’Inde et le Pakistan, la Chine et Taïwan, le récent conflit entre la Thaïlande et le Cambodge et le conflit en mer de Chine méridionale dans la région alimentent la demande d’armes avancées, notamment de PGM, pour renforcer les capacités de défense. Le marché japonais devrait atteindre 1,21 milliard USD d'ici 2026, le marché chinois devrait atteindre 5,04 milliards USD d'ici 2026 et le marché indien devrait atteindre 2,5 milliards USD d'ici 2026.

De grands pays tels que la Chine, l’Inde, le Japon, l’Australie et la Corée du Sud investissent massivement dans l’acquisition et le développement des platinoïdes. Par exemple, l’Inde renforce ses capacités de défense avec les missiles Prithvi, Agni et Brahmos, tandis que la Chine investit également massivement dans des systèmes de frappe de précision.

Par exemple, en janvier 2024, le ministère indien de la Défense a attribué un contrat à Bharat Dynamics Limited pour la fourniture de munitions avancées à guidage de précision d’une valeur de 500 millions de dollars. Cet achat fait partie de la stratégie de l'Inde visant à renforcer ses capacités militaires dans un contexte d'escalade des tensions régionales.

Moyen-Orient

Le Moyen-Orient détient une part importante du marché des munitions à guidage de précision, et la croissance dans la région est tirée par les conflits régionaux, l’augmentation des dépenses de défense et les efforts de modernisation. L’Arabie saoudite, les Émirats arabes unis et Israël, entre autres, sont des acteurs majeurs sur ce marché, ces pays investissant massivement dans la fabrication d’armes avancées et de défense nationale. Le Moyen-Orient et l'Afrique ont contribué à hauteur de 9,29 % au marché mondial en 2025, avec une valorisation de 4,14 milliards USD, et devraient atteindre 4,41 milliards USD en 2026.

Par exemple, en mars 2025, le Département d’État américain a approuvé la première vente de systèmes avancés d’armes de précision à l’Arabie saoudite pour un coût estimé à 100 millions de dollars. Le système d'armes avancées de précision (APKWS), approuvé pour la vente à l'Arabie saoudite, est une fusée à guidage laser capable de frapper à la fois des cibles aériennes et de surface, a indiqué jeudi dans un communiqué.

Reste du monde

L’Afrique et l’Amérique latine divisent davantage le reste du monde. Le marché de l’Amérique latine était évalué à 2,7 milliards de dollars en 2025, soit 6,06 % du chiffre d’affaires mondial, et devrait atteindre 2,87 milliards de dollars en 2026. Les régions d’Afrique et d’Amérique latine détiennent des parts plus petites mais croissantes sur le marché mondial des munitions à guidage de précision. Ces régions, en particulier le Brésil, l'Argentine, l'Égypte et l'Afrique du Sud, connaissent une demande accrue en raison de problèmes de sécurité accrus, de l'instabilité géopolitique et de l'augmentation des budgets de défense.

Paysage concurrentiel

Acteurs clés de l'industrie

Les fabricants OEM de défense caractérisent le marché avec des avancées technologiques et des partenariats stratégiques

Le paysage concurrentiel du marché des munitions à guidage de précision devrait se développer, avec des acteurs clés tels que Lockheed Martin, Northrop Grumman Corp. et RTX, entre autres. Les principaux acteurs se concentrent sur des investissements croissants dans la recherche et le développement, un portefeuille de produits diversifié de munitions à guidage de précision et des acquisitions stratégiques. Les principaux acteurs du marché se concentrent sur les stratégies d’expansion commerciale telles que les accords, les fusions et acquisitions, la croissance du portefeuille de produits et les contrats d’innovation à long terme avec les sociétés multinationales incluses sur le marché.

Ces entreprises exploitent des technologies avancées, notamment l’intégration de l’IA et du ML, une technologie de capteur améliorée et des matériaux légers améliorés pour améliorer l’efficacité de leur détection, de leur suivi et de leur identification des cibles. Dans l’ensemble, l’accent mis sur l’intégration technologique avec l’IA et le ML, ainsi que sur les systèmes de guidage avancés, entraînera une croissance significative du marché au cours des années à venir.

LISTE DES PRINCIPALES ENTREPRISES DE MUNITIONS DE GUIDAGE DE PRÉCISION PROFILÉES

- Société Lockheed Martin(NOUS.)

- Northrop Grumman Corporation(NOUS.)

- Raytheon Technologies (États-Unis)

- General Dynamics Corporation (États-Unis)

- Société Boeing (États-Unis)

- Systèmes BAE(ROYAUME-UNI.)

- Elbit Systems (Israël)

- Industries aérospatiales israéliennes (Israël)

- Kongsberg Gruppen (Norvège)

- Leonardo S.p.A. (Italie)

- MBDA (Europe)

- Rheinmetall AG (Allemagne)

- Saab AB (Suède)

- Groupe Thalès (France)

- General Atomics (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En mars 2025, le Département d’État américain a approuvé une vente de munitions à guidage de précision à l’Australie pour 91,2 millions de dollars. Grâce à ce contrat, Canberra recevra 54 obus GMLRS-AW (Guided Multiple Launch Rocket Systems-Alternate Warhead), ainsi que télémétriekits, services d’ingénierie et support associé.

- En juin 2025, BAE Systems a signé un nouveau contrat d'une valeur de 62 millions de dollars avec l'Administration suédoise du matériel de défense pour fournir des munitions à guidage de précision BONUS supplémentaires aux forces armées suédoises.

- En janvier 2024, l'Agence française de défense a annoncé un appel d'offres pour la production d'obus d'artillerie de 155 mm actuellement détenus par des entreprises espagnoles. La principale condition de l’appel d’offres est la capacité des entreprises à produire des coques en grande quantité. L'appel d'offres devrait se clôturer en janvier 2024, après quoi le ministère passera une commande importante de munitions de 155 mm. Le coût des fonds alloués à l'achat de munitions d'artillerie de 155 mm s'élève à 531 millions de dollars.

- En avril 2024, le Royaume-Uni a fourni à l’Ukraine des bombes guidées bimodes Paveway IV pour renforcer ses capacités militaires. Le gouvernement britannique a annoncé qu’il fournirait à l’Ukraine la plus grande tranche d’aide militaire jamais réalisée dans le cadre d’un accord d’une valeur de 622 millions de dollars.

- En avril 2024, le leader sud-coréen de la défense Hanwha Aerospace a signé un deuxième contrat exécutif avec l'Agence polonaise de l'armement pour la fourniture de systèmes de fusées à lancement multiple (MLRS) K239 Chunmoo supplémentaires, de missiles guidés à longue portée CTM-290 et le transfert de modules de lancement et de technologie de fusée. En revanche, d'une valeur de 3,55 milliards de dollars, l'entreprise fournira 218 systèmes et plusieurs milliers de munitions de précision ainsi qu'un soutien logistique et de formation jusqu'en 2025.

- En octobre 2024, l'US Air Force a attribué à Boeing un contrat d'une valeur de 600 millions de dollars pour la fourniture de tests et d'intégration de munitions d'attaque directe conjointe (JDAM) et de Laser JDAM. Le contrat à livraison indéfinie/quantité indéfinie couvre les services et le support techniques, l'intégration des avions et des systèmes d'armes, ainsi que le maintien en puissance.

- En décembre 2024, la société israélienne SpearUAV a annoncé un contrat pour ses munitions de flânage Viper 300 d'une valeur de 20 millions de dollars, avec des options qui pourraient porter le total à 60 millions de dollars.

COUVERTURE DU RAPPORT

Le rapport de recherche fournit une analyse détaillée du marché et met l’accent sur les aspects clés tels que les principaux acteurs, les offres, les objets et l’utilisateur final des munitions à guidage de précision. De plus, le rapport donne un aperçu des tendances du marché des munitions à guidage de précision, du paysage concurrentiel, de la concurrence sur le marché, des prix des produits, de l’analyse régionale, des acteurs du marché, du paysage de la concurrence, de l’état du marché et met en évidence la croissance clé du secteur. Outre les facteurs énoncés ci-dessus, le rapport englobe plusieurs influences directes et indirectes qui ont subventionné la taille du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 7,43 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation

|

Par plateforme

|

|

Par mode de fonctionnement

|

|

|

Par type

|

|

|

Par systèmes

|

|

|

Par technologie

|

|

|

Par vitesse

|

|

|

Par gamme

|

|

|

Par région

|

Questions fréquentes

Selon l'étude Fortune Business Insights, le marché mondial était évalué à 47,92 milliards de dollars en 2026 et devrait atteindre 85,04 milliards de dollars d'ici 2034.

Le marché devrait croître à un TCAC de 7,43 % au cours de la période de prévision.

Les quinze principaux acteurs du secteur sont Lockheed Martin Corporation, Northrop Grumman Corporation, Raytheon Technologies, General Dynamics Corporation, Boeing Company, BAE Systems Inc., Elbit Systems Inc., Israel Aerospace Industries, Kongsberg Gruppen et Leonardo S.p.A. MBDA, Rheinmetall AG, Saab AB, Thales Group et General Atomics sur la base de paramètres tels que le portefeuille de services, la présence régionale et l'expérience du secteur.

L’Amérique du Nord dominait le marché des munitions guidées avec une part de marché de 38,03 % en 2025.

Les conflits régionaux et les tensions croissantes au Moyen-Orient, en Afrique et dans certaines régions d'Asie-Pacifique alimentent encore davantage le marché.

Fiabilité des capteurs et restrictions à l’exportation pour entraver la croissance du marché

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés