Taille du marché de l’affichage de vol principal, part et analyse de l’industrie, par système (affichages de vol principaux, affichage de vol électronique, affichages tête basse du cockpit, affichages tête haute), par application (avions de transport commercial, avions régionaux, aviation d’affaires, giravions civils, aviation militaire et giravions militaires), par technologie (TFT LCD / AMLCD, LCD rétro-éclairé par LED, LCD haute résolution, OLED, MicroLED et technologies héritées), par utilisateur final (équipementiers d’avions, opérateurs commerciaux et privés, hélicoptères) Opérateurs, Cl

Taille du marché de l’affichage de vol principal et perspectives futures

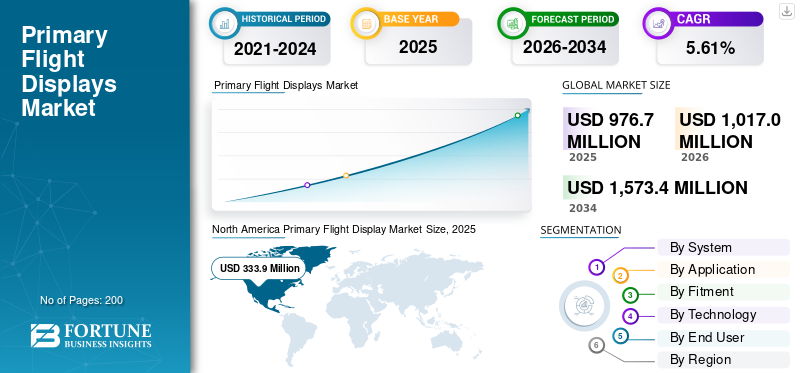

La taille du marché mondial des affichages de vol primaires était évaluée à 976,7 millions de dollars en 2025 et devrait passer de 1 017,0 millions de dollars en 2026 à 1 573,4 millions de dollars d’ici 2034, affichant un TCAC de 5,61 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché principal des affichages de vol avec une part de marché de 34,18 % en 2025.

Un affichage de vol primaire (PFD) est un instrument d'avion sur écran qui intègre des données de vol clés telles que l'attitude, la vitesse, l'altitude, le cap et la vitesse verticale, remplaçant les jauges analogiques traditionnelles. Il comporte généralement un écran LCD ou CRT affichant des représentations graphiques de ces mesures pour une meilleure connaissance de la situation, souvent avec une vision synthétique. Les VFI sont utilisés dans les cockpits de l'aviation commerciale, militaire et générale pour rationaliser la surveillance des pilotes et renforcer la sécurité. Les moteurs de croissance du marché comprennent l’augmentation du trafic aérien, la modernisation des cockpits en verre etavioniqueavancées en matière d'automatisation.

Acteurs de premier plan Collins Aerospace développe des écrans de vol primaires avancés comme l'AFD-3210, un écran tactile LCD de 9 pouces conforme MOSA pour les données primaires de vol et de mission des avions militaires, améliorant l'intégration et la sensibilisation des pilotes, Thales Group se concentre sur les mises à niveau de l'avionique et les contrats de défense, y compris les systèmes IFF pour les navires militaires et les contrats de support comme ABSOLU pour les équipements de communication des forces françaises, Honeywell international qui innove en matière de VFI intégrés avec vision synthétique, comme dans Primus Epic pour les jets Gulfstream, ciblant l'aviation d'affaires avec une vision améliorée certification et ainsi de suite.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de l’affichage de vol principal

- Taille du marché en 2025 : 976,7 millions de dollars

- Taille du marché en 2026 : 1 017,0 millions de dollars

- Taille du marché prévue pour 2034 : 1 573,4 millions de dollars

- TCAC : 5,61 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché principal des affichages de vol avec une part de 34,18 % en 2025.

- Le segment des écrans de cockpit panoramiques de grande surface devrait connaître la croissance la plus rapide au cours de la période de prévision.

- Le segment de l’aviation d’affaires devrait enregistrer une forte croissance tout au long de la période de prévision.

Amérique du Nord

L'Amérique du Nord reste le principal marché régional, avec une valorisation estimée à 333,9 millions de dollars en 2026.

Europe

L'Europe devrait croître à un TCAC de 5,33 % au cours de la période de prévision, pour atteindre 287,1 millions de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 288,6 millions de dollars en 2026, conservant ainsi sa position de troisième marché régional.

NOUS.

Aux États-Unis, le marché devrait atteindre environ 210,1 millions de dollars en 2026, soutenu par des investissements continus dans les technologies avioniques avancées.

Japon

Japon Le marché devrait atteindre environ 40,8 millions de dollars en 2026, avec une croissance de 6,18 % TCAC au cours de la période de prévision.

En savoir plus

TENDANCES PRIMAIRES DU MARCHÉ DES AFFICHAGES DE VOL

L'intégration des systèmes de vision synthétique (SVS) est une tendance du marché

L'intégration des systèmes de vision synthétique (SVS) dans les principaux écrans de vol représente une tendance cruciale du marché de l'aviation, combinant le GPS, les bases de données de terrain et le rendu 3D haute résolution pour offrir des vues de l'environnement quelles que soient la météo ou la visibilité. Cela améliore la connaissance de la situation des pilotes en décrivant le terrain, les obstacles, les pistes et le trafic en temps réel, réduisant ainsi les risques d'impact sans perte de contrôle (CFIT) et facilitant les opérations à basse altitude. SVS allège la charge de travail cognitif pendant les phases exigeantes telles que les approches, permettant une détection plus rapide des dangers et des décisions proactives. L'adoption des cockpits en verre augmente dans les flottes commerciales, générales et militaires, grâce à l'évolution des bases de données et des normes de certification.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Les mandats réglementaires visant à améliorer la sécurité aérienne devraient stimuler la croissance du marché

Les mandats réglementaires de la FAA et de l'Agence de la sécurité aérienne de l'Union européenne (AESA) stimulent la croissance du marché en appliquant des normes de navigabilité pour la vision synthétique et les cockpits en verre afin d'améliorer la sécurité aérienne. Les circulaires consultatives de la FAA AC 20-167A et AC 20-185A décrivent les voies de certification pour l'intégration SVS, exigeant la conformité des avions Part 23/25 afin d'atténuer les risques CFIT dans les opérations par faible visibilité. En outre, les recommandations du National Transportation Safety Board (NTSB) poussent à des sauvegardes et à une formation obligatoires pour le numérique.affichesuite à des incidents comme des coupures de courant et entre autres. De même, les lignes directrices de l'AESA sur l'EFVS/SBAS accélèrent encore les rénovations en Europe. Ces règles stimulent la mise à niveau de la flotte dans un contexte de trafic croissant, en donnant la priorité aux VFI intuitifs pour réduire la charge de travail.

RESTRICTIONS DU MARCHÉ

Des coûts initiaux élevés pour freiner la croissance du marché

Les coûts initiaux élevés constituent le principal frein à la croissance du marché des affichages de vol primaires, car ces coûts limitent le capital total utilisé dans l’expansion de la flotte et les opérations quotidiennes et le détournent vers l’investissement dans les VFI, posant ainsi de graves défis aux petits opérateurs de l’aviation générale et aux compagnies aériennes des régions en développement. De plus, les investissements initiaux dans les écrans LCD/OLED avancés, les capteurs, le câblage et l'intégration logicielle dépassent souvent la valeur de l'avion, retardant les mises à niveau et donnant la priorité à la maintenance essentielle plutôt qu'aux améliorations de sécurité. Cette barrière financière ralentit la pénétration des VFI malgré les mandats, car la prévention des temps d'arrêt générateurs de revenus prend le pas sur les avantages à long terme.

OPPORTUNITÉS DE MARCHÉ

Modernisation de la flotte mondiale pour générer des opportunités de croissance du marché

La modernisation de la flotte mondiale accélère les opportunités pour le marché à mesure que les compagnies aériennes prolongent la durée de vie de leurs anciens avions en raison des retards de livraison des constructeurs OEM, en donnant la priorité aux modernisations de l'avionique pour des raisons d'efficacité et de conformité. Par exemple, Airbus prévoit 18 930 remplacements, ce qui tend à ce que 95 % de la flotte soit constituée d'avions de nouvelle génération d'ici 2044. Le remplacement vise une réduction de la consommation de carburant de 25 %, ce qui augmente la nécessité de technologies avancées pour les systèmes de cockpit, notamment les systèmes de vision synthétique (SVS).

LES DÉFIS DU MARCHÉ

Les vulnérabilités de cybersécurité des VFI en réseau constituent un défi de marché

Des vulnérabilités de cybersécurité dans les écrans de vol principaux en réseau pour défier la croissance du marché en exposant l'avionique critique à des piratages à distance via le Wi-Fi, des liaisons satellite ou des ports de maintenance, usurpant potentiellement les données d'altitude/vitesse ou déclenchant de fausses alertes. Les conditions spéciales ED-202A et FAA de l'EASA imposent des évaluations PISRA pour les systèmes connectés, ce qui complique les certifications avec des architectures cryptées et une détection des intrusions qui gonflent les délais de 12 à 18 mois. Des exploits tels que les failles TCAS II (CVE-2024-11166) soulignent les risques, retardant les déploiements de PFD alors que les opérateurs donnent la priorité aux systèmes existants à espace d'air plutôt qu'aux cockpits en verre vulnérables.

Analyse de segmentation

Par système

Problèmes d'obsolescence et de fiabilité dus au vieillissement des flottes pour stimuler la croissance du segment des écrans de vol primaires (PFD)

Sur la base du système, le marché est segmenté en affichages de vol primaires (PFD), suites d'affichage de vol électronique/EFIS, affichages tête basse dans le cockpit, affichages de vol électroniques de secours, affichages tête haute (HUD)/systèmes de guidage tête haute, affichages de cockpit à grande surface/panoramiques et autres.

Le segment des écrans de vol primaires (PFD) devrait représenter la plus grande part de marché. À mesure que les flottes d’avions vieillissent, les instruments analogiques du cockpit sont de plus en plus confrontés à des problèmes de fiabilité et à l’obsolescence. Par conséquent, les opérateurs passent aux VFI numériques pour réduire les coûts de maintenance, améliorer la sécurité grâce à une meilleure connaissance de la situation et garantir la conformité réglementaire.

Le segment des écrans de cockpit de grande surface/panoramiques devrait augmenter avec un TCAC élevé de 6,34 % au cours de la période de prévision.

Par candidature

Le transport commercial est l'application principale avec un secteur du commerce électronique en plein essor

En fonction des applications, le marché est segmenté en avions de transport commercial, avions régionaux, aviation d’affaires, aviation générale, giravions civils, aviation militaire et giravions militaires.

En 2025, le segment des avions de transport commercial a dominé le marché mondial en raison de l’urbanisation croissante de la classe moyenne et d’un secteur du commerce électronique en plein essor qui enregistre une forte demande d’avions de transport commercial.

Le segment de l’aviation d’affaires devrait croître à un TCAC élevé de 6,14 % au cours de la période de prévision.

Par compatibilité

RénovationSegment à dominer grâce àMandats de durabilité

En fonction de l'équipement, le marché est segmenté en ajustement en ligne/ajustement avancé, mise à niveau, modernisation de la flotte, installation de rechange certifiée STC/, remplacement/pièces de rechange, packages de mise à niveau de mission et autres.

Le segment de la rénovation devrait connaître une part de marché dominante au cours de la période de prévision. Des mandats mondiaux stricts en matière de durabilité obligent les opérateurs de transport à réduire leur empreinte carbone. Cela a déclenché un essor dans le segment de l'équipement, car la mise à niveau des véhicules existants avec des technologies plus propres et efficaces offre une voie rentable vers la conformité réglementaire.

Le segment de la modernisation de la flotte devrait croître à un TCAC élevé de 6,24 % au cours de la période de prévision.

Par technologie

L’essor de la numérisation rapide renforce le segment TFT LCD/AMLCD

Sur la base de la technologie, le marché est segmenté en TFT LCD/AMLCD, LCD rétroéclairé par LED, LCD haute résolution, technologie d'affichage compatible NVIS, OLED/AMOLED/micro-OLED, MicroLED et technologies héritées/autres.

Le segment TFT LCD/AMLCD a dominé la part de marché, car la numérisation rapide des intérieurs de véhicules stimule la demande de mises à niveau TFT LCD et AMLCD. Alors que les consommateurs donnent la priorité aux écrans modernes d’infodivertissement et de sécurité des vols, le vieillissement des véhicules entraîne la défaillance ou l’obsolescence des écrans d’origine.

Le segment MicroLED devrait croître à un TCAC élevé de 6,40 % au cours de la période d’étude.

Par utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

L’augmentation rapide du transport aérien a placé les constructeurs d’avions au rang de principaux utilisateurs finaux

En fonction de l'utilisateur final, le marché est segmenté en constructeurs d'avions, opérateurs commerciaux et privés,hélicoptèreopérateurs, clients de la défense et du gouvernement, MRO / centres de rénovation / revendeurs agréés.

Le segment des équipementiers d’avions dominait la part de marché segmentaire. Alors que le tourisme mondial rebondit, l’augmentation du nombre de passagers a contraint les compagnies aériennes à moderniser leurs flottes vieillissantes et à augmenter leur capacité. Cette augmentation du transport aérien a entraîné une augmentation massive des commandes des constructeurs d’avions.

Les MRO/centres de rénovation/revendeurs agréés devraient croître à un TCAC élevé de 6,51 % au cours de la période d’étude.

Perspectives régionales du marché principal de l’affichage des vols

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Nord Amérique

North America Primary Flight Display Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2024, avec une valeur de 322,7 millions de dollars, et a également conservé sa part dominante en 2025, avec 333,9 millions de dollars. L'Amérique du Nord continue de dominer le marché en raison de ses infrastructures aéronautiques matures et des mandats de cybersécurité de la FAA en vertu de la loi sur la réautorisation de 2024, exigeant des évaluations des risques IUEI pour l'avionique en réseau.

Marché principal d’affichage de vol aux États-Unis

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 210,1 millions de dollars en 2026, avec une croissance de 5,84 % au cours de la période de prévision. Les États-Unis dominent avec les NPRM de la FAA ciblant les vulnérabilités des PFD, exigeantlogicielcontrôle et cryptage pour les certifications des avions de transport. Honeywell et Collins Aerospace investissent massivement dans des VFI conformes à la norme DO-178C pour les flottes commerciales.

Europe

L'Europe devrait enregistrer un taux de croissance constant de 5,33 % au cours de la période de prévision, soit le deuxième plus élevé parmi toutes les régions, et atteindre une valorisation de 287,1 millions de dollars d'ici 2026. L'Europe progresse grâce aux orientations de cybersécurité ED-202A et aux règles de navigabilité initiales de l'AESA, stimulant ainsi la mise à niveau des PFD dans les flottes d'Airbus A320. Le groupe Thales est leader en R&D pour les écrans intégrés dans le cadre des initiatives SESAR NextGen.

Marché principal de l'affichage des vols au Royaume-Uni

Le marché britannique en 2026 est estimé à environ 96,5 millions de dollars, avec une croissance de 5,65 % sur la période de prévision. Le Royaume-Uni met l'accent sur la cybersécurité des PFD après le Brexit, en s'alignant sur les directives de l'AESA via la CAA sur la résilience de l'avionique en réseau, BAE Systems développant des écrans sécurisés pour les programmes de chasseurs Tempest.

Marché principal d’affichage des vols en Allemagne

Le marché allemand devrait atteindre environ 84,9 millions de dollars en 2026. L’Allemagne investit dans la R&D aérospatiale malgré la baisse des ratios DIRDE, en se concentrant sur les cockpits en verre pour la modernisation des Eurofighter. Airbus Defence dans le pays contribue aux innovations PFD via les installations d'Ottobrunn.

Asie-Pacifique

La région Asie-Pacifique devrait atteindre 288,6 millions de dollars en 2026 et assurer la position de troisième plus grande région du marché. La région devrait également connaître la croissance la plus rapide au cours de la période de prévision, car elle se développe rapidement en raison de l'augmentation du trafic aérien, des grands projets de modernisation de la flotte et de l'utilisation de technologies de pointe en matière de cockpit numérique.

Marché principal d’affichage des vols au Japon

Le marché japonais en 2026 est estimé à environ 40,8 millions de dollars, avec une croissance d'environ 6,18 % du TCAC au cours de la période de prévision. Le Japon intègre les PFD dans les programmes Mitsubishi SpaceJet, en se concentrant sur ceux dirigés par la JAXA.cybersécuriténormes. Kawasaki Aerospace au Japon est connu pour développer des écrans avancés pour les Boeing 787.

Marché principal de l’affichage des vols en Chine

Le marché chinois devrait être l’un des plus importants de la région Asie-Pacifique, avec des revenus estimés à environ 97 millions de dollars en 2026. La Chine pousse l’intégration des PFD dans les fuselages étroits C919 sous la supervision de la CAAC, en mettant l’accent sur la sécurité de l’avionique nationale. AVIC dans le pays investit dans la R&D en SVS pour les transports militaires.

Marché principal d’affichage des vols en Inde

Le marché indien en 2026 est estimé à environ 85,3 millions de dollars. L'Inde modernise les chasseurs HAL Tejas avec des VFI indigènes dans le cadre d'initiatives Make-in-India. Boeing prend en charge les mises à niveau de GA via les hubs MRO d'Hyderabad

Reste du monde

Le reste du monde comprend le Moyen-Orient, l’Afrique et l’Amérique latine. L'Amérique latine modernise ses Boeing 737 au Brésil via les installations d'Embraer, le Moyen-Orient modernise les jets Gulfstream selon les règles de la GCAA et l'Afrique se modernise via le DENEL sud-africain stimulent la croissance du marché dans ces régions. Les marchés du Moyen-Orient, de l'Afrique et de l'Amérique latine devraient atteindre respectivement une valorisation de 56,0 millions de dollars et 38,0 millions de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les alliances stratégiques sur le marché renforcent les positions des principaux acteurs

Le paysage concurrentiel du marché reste modérément consolidé, dominé par des spécialistes établis de l'avionique et des intégrateurs aérospatiaux qui conduisent aux progrès des cockpits en verre. Les principaux acteurs incluent Collins Aerospace, Honeywell International, Thales Group, Garmin Ltd., L3Harris Technologies et Elbit Systems Ltd., entre autres. Les partenariats stratégiques accélèrent l'innovation en matière de PFD alors que Boeing et Airbus collaborent avec les leaders de l'avionique pour intégrer une vision synthétique, des analyses d'IA et des écrans conformes à la cybersécurité dans les plates-formes NextGen, répondant ainsi aux mandats de la FAA/EASA pour une meilleure connaissance de la situation. Les spécialistes de la rénovation s'associent à des fournisseurs MRO pour mettre à niveau les flottes existantes avec des VFI modulaires LCD/OLED, répondant ainsi à l'augmentation du trafic aérien via la conformité SESAR/NextGen. Les programmes militaires alimentent les coentreprises Collins avec Lockheed pour les écrans du F-35, Thales avec Dassault pour le Rafale et Garmin ciblant les modernisations du GA. Ces alliances combinent la fusion de capteurs, le logiciel DO-178C et les réseaux cryptés, capturant la demande de mobilité aérienne commerciale, de défense et urbaine jusqu'en 2030.

LISTE DES PRINCIPALES SOCIÉTÉS D'AFFICHAGE DE VOL PROFILÉES

- Collins Aérospatiale((NOUS.)

- Honeywell International(NOUS.)

- Groupe Thalès(France)

- Garmin Ltd.(NOUS.)

- L3Harris Technologies Inc. (États-Unis)

- Elbit Systems Ltd.Israël)

- Avionique universelle (États-Unis)

- Genesys Aerosystems (États-Unis)

- Aspen Avionics (États-Unis)

- Astronautics Corporation of America (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Avril 2026 :Innovative Aerosystems a annoncé avoir signé un accord de licence perpétuelle et d'achat d'actifs avec Honeywell International Inc. pour les actifs du programme, les pièces de rechange et la propriété intellectuelle liées à quelques gammes de produits avioniques Honeywell existantes qui prennent en charge la flotte mondiale d'avions Part 23.

- Décembre 2025 :Un contrat de 10 ans, d'un montant de 425 millions de dollars à livraison indéfinie/quantité indéfinie, visant à mettre à jour et à moderniser les écrans du cockpit de la flotte de F-16 de l'US Air Force, a été attribué à V2X. V2X fournira des kits complets d'unité d'affichage centrale, des unités remplaçables en magasin et en ligne ainsi que le matériel de support associé dans le cadre du prix.

- Juin 2025 :Borsight Inc. s'est vu attribuer un contrat pouvant atteindre 2,18 milliards de dollars par l'US Air Force pour remplacer l'avionique de tous ses entraîneurs T-6 Texan II.

- Octobre 2024 :L'armée américaine, via la Defense Logistics Agency, a attribué à Honeywell un contrat de 103 millions de dollars pour l'installation de son système d'altimètre radar APN-209 de nouvelle génération (Next Gen APN-209) sur une gamme d'avions de l'armée.

- Juin 2023 :Saab, une société suédoise d'aérospatiale et de défense, a accepté de vendre ses actifs d'affichage tête haute (HUD) à Honeywell International pour les utiliser dans une gamme de produits avioniques Honeywell. Saab et Honeywell collaboreront pour élargir et améliorer la gamme de produits HUD de Saab dans le cadre de l'accord d'acquisition.

COUVERTURE DU RAPPORT

L’analyse mondiale de l’industrie des affichages de vol primaires comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur les aspects clés, notamment un aperçu des avancées technologiques, de l’environnement réglementaire, de l’analyse des cinq forces de Porter, des profils d’entreprises et d’une analyse régionale. En outre, il détaille les partenariats, les fusions et acquisitions, ainsi que les principaux développements de l’industrie aéronautique et sa prévalence par régions clés. Le rapport sur le marché mondial fournit également un paysage concurrentiel approfondi avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 5,61 % de 2026 à 2034 |

| Unité | Valeur (millions USD) |

| Segmentation | Par système, application, compatibilité, technologie, utilisateur final et région |

| Par système |

|

| Par Application |

|

| Par équipement |

|

| Par Technologie |

|

| Par Utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 976,7 millions de dollars en 2025 et devrait atteindre 1 573,4 millions de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 333,9 millions de dollars.

Le marché devrait afficher un TCAC de 5,61 % au cours de la période de prévision.

Par système, le segment des VFI devrait dominer le marché.

Les mandats réglementaires devraient stimuler la croissance du marché.

Collins Aerospace (États-Unis), Honeywell International (États-Unis), Thales Group (France), Garmin Ltd. (États-Unis), L3Harris Technologies Inc. (États-Unis) et Elbit Systems Ltd. (Israël) sont les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés