Taille du marché des services de conception et de développement de produits, part et analyse de l'industrie, par type de service (conception de produits et développement de concepts, services d'ingénierie mécanique, conception de systèmes électroniques et embarqués, développement de logiciels et de micrologiciels, services de prototypage et de test et services de gestion du cycle de vie des produits), par modèle de déploiement (services onshore, services offshore et modèles de livraison hybrides), par industrie d'utilisation finale (automobile, aérospatiale et défense, soins de santé et dispos

Taille du marché des services de conception et de développement de produits et perspectives d’avenir

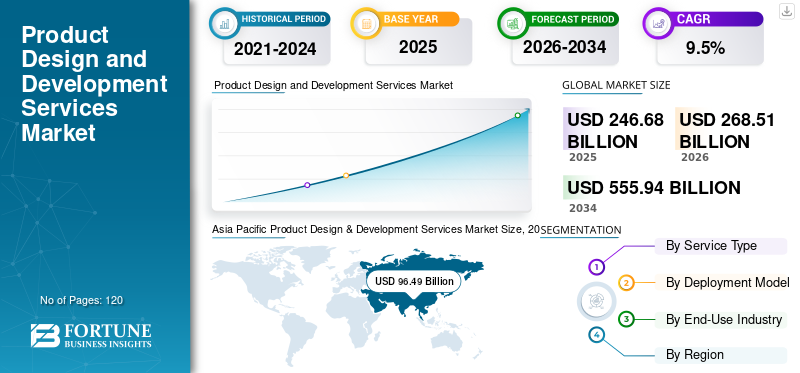

La taille du marché des services de conception et de développement de produits était évaluée à 246,68 milliards USD en 2025. Le marché devrait passer de 268,51 milliards USD en 2026 à 555,94 milliards USD d’ici 2034, avec un TCAC de 9,5 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des services de conception et de développement de produits avec une part de marché de 39,12 % en 2025.

Les services de conception et de développement de produits sont des solutions d'ingénierie intégrées utilisées pour conceptualiser, concevoir, valider et industrialiser des produits complexes dans les secteurs de l'automobile, de l'aérospatiale, de la santé, de l'électronique et des machines industrielles. Ces services prennent en charge la conception et le développement de produits de bout en bout, y compris l'élaboration des exigences, l'ingénierie de l'architecture système et la validation structurée des processus pour garantir les performances, la sécurité et la conformité réglementaire. Ces capacités couvrent le développement d'architecture mécanique, la conception d'électronique embarquée, l'ingénierie de micrologiciels, la simulation numérique, le prototypage rapide et la gestion des données du cycle de vie au sein d'environnements d'ingénierie numérique collaboratifs. Les plates-formes avancées intègrent des outils de CAO/IAO, des cadres d'ingénierie de systèmes basés sur des modèles, des jumeaux numériques et des systèmes de gestion du cycle de vie des produits basés sur le cloud pour prendre en charge la commercialisation, le transfert de fabrication et le déploiement évolutif dans des programmes de produits mondiaux, y compris aux États-Unis, l'une des régions à la croissance la plus rapide en matière d'innovation en ingénierie.

- Par exemple, en octobre 2024, Capgemini Engineering a étendu ses capacités d'ingénierie numérique pour soutenir les programmes d'électrification automobile à travers l'Europe, en intégrant l'ingénierie des systèmes basée sur des modèles etbatterieconception de plateforme de gestion.

Capgemini Engineering, Tata Consultancy Services, HCLTech, L&T Technology Services (LTTS) et Accenture plc font partie des principaux acteurs détenant une part importante du marché. Leur positionnement concurrentiel est soutenu par des portefeuilles complets d'ingénierie de produits, une spécialisation dans des domaines intersectoriels, des capacités avancées de simulation numérique et de logiciels intégrés, des modèles de livraison mondiaux évolutifs et la capacité d'exécuter des programmes d'ingénierie alignés sur les certifications et axés sur les performances dans diverses industries de fabrication de haute technologie et à forte intensité d'innovation.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES SERVICES DE CONCEPTION ET DE DÉVELOPPEMENT DE PRODUITS

L’évolution vers l’intégration de l’ingénierie numérique et le développement basé sur des modèles est une tendance importante du marché

La demande de services de conception et de développement de produits est de plus en plus influencée par les exigences des constructeurs OEM en matière de cycles d'innovation accélérés, d'architectures logicielles et matérielles intégrées et d'une continuité numérique totale dans les programmes de développement de produits multi-sites avec des obligations réglementaires et de validation des performances strictes. Ces exigences changeantes influencent considérablement la dynamique globale du marché, car les entreprises donnent la priorité au développement d'exigences structurées, à l'ingénierie de systèmes basée sur des modèles, à la conception basée sur la simulation et aux environnements de données de cycle de vie connectés pour améliorer la fiabilité des produits et leur maintenabilité à long terme. Plutôt que de se concentrer uniquement sur l'optimisation des coûts, les principaux fournisseurs investissent dans des cadres de jumeaux numériques, des plates-formes de collaboration basées sur le cloud et des technologies avancées telles que l'IA pour renforcer la validation des processus, la modélisation prédictive des performances et le développement intégré intégré à la cybersécurité.

- Par exemple, en mai 2024, LTTS a déployé des cadres d'ingénierie système basés sur des modèles pour unvéhicule électriqueprogramme de plateforme intégrant la validation numérique et l’analyse du cycle de vie connecté.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’accélération de l’électrification et des plates-formes de produits définis par logiciel stimulent la croissance du marché

Le marché connaît une expansion accélérée alors que les tendances rapides en matière d’électrification, les architectures définies par logiciel et les écosystèmes d’appareils connectés obligent les équipementiers et les fabricants industriels à accroître leurs investissements dans des capacités d’ingénierie avancées et des cadres de développement numérique évolutifs. Programmes de véhicules électriques, plates-formes d'équipements industriels intelligents, dispositifs médicaux de nouvelle génération et systèmes basés sur les semi-conducteursélectronique grand publicgénèrent une demande soutenue de services intégrés d’ingénierie mécanique, embarquée et logicielle. Les cycles de développement de produits se sont intensifiés en 2024, incitant les principaux fournisseurs de services d'ingénierie à étendre l'adoption de l'ingénierie des systèmes basée sur des modèles, la validation basée sur la simulation et l'intégration des jumeaux numériques pour respecter les délais serrés et les exigences réglementaires. La complexité croissante de l’architecture des systèmes multidomaines renforce le besoin de partenariats d’ingénierie de bout en bout capables de fournir des plateformes de produits validées et prêtes à être certifiées dans les écosystèmes d’innovation mondiaux.

- Par exemple, en février 2026, Capgemini Engineering a étendu ses centres mondiaux d’ingénierie numérique pour prendre en charge les programmes de véhicules et d’électrification définis par logiciel pour les équipementiers européens et nord-américains, en intégrant l’ingénierie des systèmes basée sur des modèles et des cadres de validation basés sur l’IA pour accélérer les délais de développement de la plateforme.

RESTRICTIONS DU MARCHÉ

Complexité de l'intégration et dépendances du système entre domaines pour limiter l'expansion du marché

Contrairement aux environnements d'ingénierie de produits traditionnels, les services modernes de conception et de développement de produits doivent s'adresser à des sous-systèmes mécaniques, électroniques et logiciels étroitement intégrés qui fonctionnent dans des cadres stricts de réglementation, de cybersécurité et de conformité des performances. La variabilité des architectures système, les dépendances des plates-formes existantes et les normes de qualification spécifiques aux clients limitent la standardisation rapide des modules d'ingénierie réutilisables. Les différences dans les protocoles de micrologiciels intégrés, les couches d'abstraction matérielle, les exigences de certification de sécurité et les processus de documentation du cycle de vie nécessitent des flux de travail de validation personnalisés et des cycles d'intégration itératifs, augmentant ainsi la complexité des programmes et les délais de livraison. Pour les prestataires de services qui soutiennent les équipementiers de l'automobile, de l'aérospatiale, de la santé et de l'industrie, où la non-conformité des performances ou le mauvais alignement des réglementations peuvent avoir un impact direct sur les calendriers de commercialisation et la réputation de la marque, ces interdépendances techniques peuvent ralentir la mise à l'échelle des programmes à grande échelle, même dans un contexte de forte croissance sous-jacente du marché.

OPPORTUNITÉS DE MARCHÉ

L'adoption croissante de l'ingénierie basée sur l'IA et des plates-formes de produits définis par logiciel crée de nouvelles opportunités de marché

Une opportunité émergente sur le marché est créée par l'adoption rapide de flux de travail d'ingénierie basés sur l'IA, d'architectures de produits définies par logiciel et d'écosystèmes d'appareils connectés dans les secteurs de l'automobile, de la santé, de l'électronique et des équipements industriels. Les équipementiers donnent de plus en plus la priorité aux partenaires d'ingénierie capables de fournir un développement de systèmes basés sur des modèles, une intégration de logiciels embarqués, des architectures alignées sur la cybersécurité et des cadres de gestion du cycle de vie connectés au cloud pour accélérer l'innovation et réduire les risques de développement. Ce changement accroît la demande de fournisseurs de services de conception et de développement de produits capables de prendre en charge les plates-formes de véhicules électriques, les technologies intelligentes.dispositifs médicaux, les systèmes d'automatisation industrielle et les programmes d'électronique grand public de nouvelle génération tout en garantissant la conformité réglementaire, la traçabilité numérique et un déploiement mondial évolutif dans des environnements d'ingénierie distribués.

- Par exemple, en janvier 2025, LTTS a obtenu un engagement pluriannuel pour fournir des services de conception de systèmes embarqués et d’intégration du cycle de vie à un fabricant mondial d’automatisation industrielle.

LES DÉFIS DU MARCHÉ

La complexité croissante des systèmes multidomaines entrave l’expansion du marché

Les fournisseurs de services de conception et de développement de produits sont confrontés à des défis importants liés à la complexité croissante des systèmes multidomaines et à l'évolution des cadres réglementaires dans les secteurs de l'automobile, de l'aérospatiale, de la santé et de l'industrie. Les plates-formes de produits modernes intègrent des composants mécaniques, des composants électroniques embarqués, des couches de micrologiciels, une connectivité cloud et des contrôles de cybersécurité, chacun étant régi par des exigences de validation et de certification distinctes. Les différences entre les normes de sécurité régionales, les mandats de conformité spécifiques à l'industrie et les protocoles d'ingénierie définis par les OEM nécessitent des flux de travail personnalisés, des cycles de vérification étendus et des contrôles de documentation spécifiques aux programmes. Pour les fournisseurs de services opérant dans plusieurs secteurs et zones géographiques, les tests d'intégration répétés, la requalification des logiciels et les examens de certification peuvent prolonger les délais des projets et augmenter les coûts d'ingénierie, limitant l'évolutivité même si les cycles d'innovation de produits continuent de s'accélérer à l'échelle mondiale.

Analyse de segmentation

Par type de service

Le segment de développement de logiciels et de micrologiciels est dirigé car il constitue le cœur des architectures de produits définies par logiciel et connectées

Par type de service, le marché est segmenté en conception de produits et développement de concepts, services d’ingénierie mécanique, conception de systèmes électroniques et embarqués, développement de logiciels et de micrologiciels, services de prototypage et de test et services de gestion du cycle de vie des produits (PLM).

Le développement de logiciels et de micrologiciels détenait la plus grande part de marché des services de conception et de développement de produits, car il constitue l'épine dorsale numérique des produits modernes définis par logiciel dans les secteurs de l'automobile, de la santé, de l'électronique grand public et de l'automatisation industrielle. Ces services intègrent le développement de logiciels d'application, la programmation de micrologiciels embarqués, les systèmes d'exploitation en temps réel,cybersécuritécouches et cadres de connectivité cloud au sein d'environnements d'ingénierie numérique unifiés, permettant des fonctionnalités intelligentes, des diagnostics à distance et des mises à jour continues des produits. Alors que les OEM accordent de plus en plus la priorité aux écosystèmes connectés, aux capacités de mise à jour en direct, à l'optimisation des performances basées sur les données et à la conformité en matière de cybersécurité, les programmes d'ingénierie centrés sur les logiciels deviennent un axe d'investissement stratégique pour les entreprises cherchant à accélérer les cycles d'innovation tout en garantissant l'alignement réglementaire et l'adaptabilité du cycle de vie à long terme dans le cadre de normes technologiques en constante évolution.

- En août 2025, L&T Technology Services a lancé PLxAI, son framework propriétaire GenAI pour accélérer les cycles de vie de développement de produits, permettant aux clients d'ingénierie de produits embarqués et logiciels d'améliorer les flux de conception, de validation et d'intégration de jumeaux numériques dans les segments de la mobilité, de la durabilité et de la technologie.

La conception de l'électronique et des systèmes embarqués joue un rôle essentiel dans la fonctionnalité des appareils intelligents sur les plates-formes d'électrification automobile, les équipements à semi-conducteurs et les technologies médicales connectées et connaît une croissance à un TCAC de 10,2 %. L'ingénierie des systèmes embarqués connaît une croissance accélérée, portée par la demande croissante d'intégration de capteurs, d'unités de contrôle d'électronique de puissance,informatique de pointemodules et architectures matérielles certifiées en matière de sécurité prenant en charge les écosystèmes de produits connectés et électrifiés de nouvelle génération.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par modèle de déploiement

Le segment des modèles de livraison hybrides est dirigé alors que les entreprises donnent la priorité à l'exécution d'ingénierie évolutive et distribuée à l'échelle mondiale

Par modèle de déploiement, le marché est segmenté en services onshore, services offshore et modèles de livraison hybrides.

Les modèles de livraison hybrides détenaient la plus grande part du marché, en raison de leur adoption généralisée dans les programmes de fabrication automobile, électronique, de santé et de fabrication industrielle où l'évolutivité, l'optimisation des coûts et la spécialisation des domaines sont essentielles. Ces modèles intègrent des équipes d'ingénierie locales en contact avec les clients avec des centres de développement offshore, permettant une collaboration synchronisée dans les environnements de conception mécanique, d'ingénierie de systèmes embarqués, de développement de logiciels et de gestion du cycle de vie. Leur capacité à équilibrer l'innovation axée sur la proximité et la rentabilité globale améliore considérablement la flexibilité des programmes, accélère la mise sur le marché et réduit les risques d'exécution. À mesure que la complexité des produits augmente et que les équipementiers recherchent un soutien technique continu tout au long des cycles de développement multirégionaux, les structures de livraison hybrides continuent de servir de cadre opérationnel de base pour les engagements d'ingénierie de produits multidomaines à grande échelle, renforçant ainsi leur domination sur la consommation globale du marché.

Le segment des services offshore devrait enregistrer le taux de croissance le plus élevé du marché au cours de la période d'étude, avec un TCAC de 9,7 %, soutenu par une demande croissante de talents en ingénierie à des coûts compétitifs, l'expansion des centres ER&D en Asie-Pacifique et une maturité croissante de la collaboration numérique. L'accent croissant mis sur les plates-formes d'ingénierie basées sur le cloud, les environnements de développement sécurisés et les flux de travail de validation standardisés pousse les entreprises à étendre leur empreinte d'ingénierie offshore tout en maintenant la surveillance de la gouvernance grâce à des réseaux de livraison mondiaux intégrés.

Par secteur d'utilisation finale

Un déploiement étendu dans les programmes d’électrification et de véhicules connectés a conduit à une domination du segment automobile

Basé sur l’industrie d’utilisation finale, le marché est segmenté en automobile, aérospatiale et défense, soins de santé et dispositifs médicaux, électronique grand public, machines industrielles, énergie et services publics, etc.

L'automobile représente la part de marché la plus élevée, grâce à une utilisation intensive des services d'ingénierie sur les plates-formes de véhicules électriques, des systèmes avancés d'aide à la conduite,électronique de puissanceintégration et architectures de mobilité connectées. Les environnements de développement automobile nécessitent une coordination inter-domaines des systèmes mécaniques, de l'électronique embarquée, des couches de micrologiciels et des plates-formes de contrôle définies par logiciel, ce qui fait des partenariats d'ingénierie de produits intégrés une priorité d'investissement stratégique. Les programmes automobiles se caractérisent par des cycles d'innovation compressés, des exigences de conformité réglementaire mondiales et des stratégies de développement basées sur des plates-formes, obligeant les fournisseurs de services à fournir des solutions d'ingénierie évolutives, numériques et prêtes à être validées. Alors que l’électrification s’accélère et que les architectures de véhicules définies par logiciel se développent dans les portefeuilles mondiaux des équipementiers, l’automobile continue de représenter la principale base de consommation de la demande globale de services de conception et de développement de produits.

Le segment des soins de santé et des dispositifs médicaux devrait enregistrer le taux de croissance le plus élevé au cours de la période d'étude, avec un TCAC de 11,3 %, soutenu par des investissements croissants dans les diagnostics connectés, les technologies médicales portables et l'innovation en matière de dispositifs mini-invasifs. Le développement de plates-formes médicales de nouvelle génération nécessite une conception mécanique de précision, la validation des micrologiciels intégrés, la prise en charge de la documentation réglementaire et la traçabilité du cycle de vie selon des normes de conformité strictes, ce qui accélère l'adoption de technologies spécialisées.services d'ingénierie de produitsdans les écosystèmes mondiaux de soins de santé.

Perspectives régionales du marché des services de conception et de développement de produits

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Amérique du Nord

Asia Pacific Product Design & Development Services Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain a représenté plus de 74,05 milliards de dollars de chiffre d'affaires en 2025, soutenu par une base très concentrée d'équipementiers automobiles, de centres de conception de semi-conducteurs, de fabricants de dispositifs médicaux et d'entreprises d'automatisation industrielle aux États-Unis, au Canada et au Mexique. La demande régionale est structurellement liée au développement de plates-formes de véhicules électriques, aux architectures de produits définies par logiciel et aux initiatives avancées de numérisation de la fabrication qui s'appuient fortement sur des capacités intégrées d'ingénierie mécanique, embarquée et logicielle. Les entreprises automobiles et industrielles de la région utilisent de plus en plus l’ingénierie de systèmes basée sur des modèles, les cadres de validation de jumeaux numériques et les plateformes de gestion du cycle de vie connectées au cloud pour accélérer les cycles d’innovation. La région présente également une base installée importante de plates-formes de produits existants en cours de modernisation grâce à des mises à niveau intégrées, des améliorations de la cybersécurité et l'intégration de fonctionnalités connectées. Programmes d'électrification en cours, expansion de l'écosystème des semi-conducteurs et développement industrieltransformation numériqueLes initiatives continuent de soutenir des dépenses d'ingénierie constantes vers des programmes de développement de produits évolutifs et de haute complexité à travers l'Amérique du Nord.

Marché américain des services de conception et de développement de produits

Les États-Unis devraient dominer le marché avec un chiffre d’affaires estimé à environ 68,97 milliards de dollars en 2026, grâce à leur concentration de sièges sociaux mondiaux dans le secteur automobile, de centres de R&D avancés sur les semi-conducteurs, d’innovateurs en technologie médicale et de fabricants d’équipements industriels à grande échelle. Contrairement aux secteurs d'ingénierie axés sur les coûts, les entreprises américaines mettent l'accent sur le développement de produits à haute valeur ajoutée et axés sur l'innovation, nécessitant une exécution synchronisée à travers la conception de l'architecture mécanique, l'intégration des systèmes embarqués, la validation des micrologiciels et la conformité en matière de cybersécurité. Les grands programmes d'ingénierie intègrent de plus en plus une simulation assistée par l'IA, des cadres logiciels en direct et des systèmes de gestion du cycle de vie intégrés numériquement pour garantir l'alignement réglementaire et l'amélioration continue des produits. Les investissements continus dans l’électrification, les technologies de mobilité autonome, les plateformes médicales intelligentes et les écosystèmes industriels de l’IoT renforcent la modernisation des infrastructures d’ingénierie existantes.

Europe

Le marché européen est soutenu par un écosystème industriel distribué et axé sur l'innovation, en particulier à travers des pôles d'ingénierie automobile en Allemagne, des pôles de développement de systèmes embarqués en France, des centres de fabrication avancée en Italie et en Espagne et des activités de conception alignées sur les semi-conducteurs aux Pays-Bas et dans les pays nordiques. La demande de services de conception et de développement de produits est étroitement liée à l’ingénierie des plates-formes de véhicules électriques, à la modernisation de l’automatisation industrielle, au développement de dispositifs médicaux connectés et aux programmes d’innovation en matière d’électronique grand public de nouvelle génération. Contrairement aux structures d’ingénierie centralisées, l’architecture transfrontalière de développement de produits en Europe nécessite des plateformes numériques collaboratives capables de prendre en charge la validation des conceptions dans plusieurs pays, l’alignement réglementaire et la synchronisation des données du cycle de vie au sein d’installations de R&D segmentées. Des normes strictes de certification de sécurité, des réglementations de produits axées sur la durabilité et des mandats de continuité numérique accélèrent les investissements dans l'ingénierie de systèmes basée sur des modèles, les cadres de validation basés sur la simulation et les environnements de gestion du cycle de vie des produits basés sur le cloud. Des pays comme l'Allemagne, la France, le Royaume-Uni, l'Italie, l'Espagne et les Pays-Bas sont en tête de l'adoption régionale, soutenus par une forte présence des équipementiers automobiles, des capacités d'automatisation industrielle avancées et des programmes de fabrication de haute technologie orientés vers l'exportation.

Marché britannique des services de conception et de développement de produits

Le marché britannique en 2026 est estimé à environ 9,54 milliards de dollars, ce qui représente environ 3,6 % des ventes mondiales.

Marché allemand des services de conception et de développement de produits

Le marché allemand devrait atteindre environ 18,46 milliards de dollars en 2026, soit environ 6,9 % des ventes mondiales.

Asie-Pacifique

L'Asie-Pacifique reste le marché à la croissance la plus rapide et a généré un chiffre d'affaires de 96,49 milliards de dollars en 2025. L'expansion du marché est principalement tirée par des programmes d'électrification rapides, l'expansion de l'écosystème des semi-conducteurs et des initiatives de transformation numérique industrielle à grande échelle dans les principales économies. La croissance de la Chine est étroitement liée à l’ingénierie des plates-formes nationales de véhicules électriques, à l’innovation en matière d’électronique grand public et à son expansion.semi-conducteurcapacités de conception, tandis que la demande du Japon est soutenue par des programmes avancés de développement de systèmes automobiles, d’ingénierie robotique et d’automatisation industrielle de précision intégrés dans les chaînes d’approvisionnement manufacturières mondiales. L'Inde, la Corée du Sud et les pays de l'ASEAN sont de nouveaux contributeurs alors que les gouvernements régionaux encouragent la fabrication de produits électroniques, les investissements dans l'écosystème des véhicules électriques et l'expansion des centres de R&D en ingénierie pour renforcer la capacité d'innovation de produits et la compétitivité technologique mondiale.

Marché chinois des services de conception et de développement de produits

Le marché chinois devrait rester dominant dans la région Asie-Pacifique, avec des revenus estimés à environ 46,31 milliards de dollars en 2026, soit environ 17,2 % des ventes mondiales.

Marché japonais des services de conception et de développement de produits

Le marché japonais en 2026 est estimé à environ 14,23 milliards de dollars, soit environ 5,3 % des ventes mondiales.

Marché indien des services de conception et de développement de produits

Le marché indien en 2026 est estimé à environ 20,08 milliards de dollars, ce qui représente environ 7,5 % du chiffre d'affaires mondial.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique est stimulé par des stratégies de diversification économique, des programmes de numérisation industrielle et une activité manufacturière de haute technologie en expansion, en particulier dans les pays du CCG, en Israël et dans certaines économies d'Afrique du Nord. Investissements soutenus par le gouvernement dans des initiatives de conception de semi-conducteurs,mobilité électriqueles programmes, les infrastructures intelligentes et les technologies de santé avancées soutiennent la demande de services de conception et de développement de produits dans les domaines de l'ingénierie mécanique, embarquée et logicielle. Le CCG bénéficie de projets industriels et énergétiques à investissements élevés et axés sur les spécifications, qui nécessitent des solutions d'ingénierie intégrées numériquement, des environnements de développement sécurisés et des cadres de gestion du cycle de vie, tandis qu'Israël démontre une forte demande soutenue par l'innovation dans les semi-conducteurs, l'ingénierie électronique de défense et les écosystèmes de R&D de dispositifs médicaux. L’Afrique du Nord connaît une expansion progressive de la fabrication automobile et électronique alignée sur les chaînes d’approvisionnement européennes, tandis que certaines parties de l’Afrique subsaharienne observent une adoption progressive de services d’ingénierie motivée par des initiatives de modernisation industrielle et de développement des infrastructures.

Marché des services de conception et de développement de produits du CCG

Le marché du CCG devrait atteindre environ 5,69 milliards de dollars en 2026, soit environ 2,1 % des ventes mondiales.

Amérique du Sud

Le marché sud-américain est soutenu par l’expansion de la base de production automobile de la région, l’empreinte de la fabrication de machines industrielles et le renforcement progressif des écosystèmes d’appareils électroniques et de soins de santé, en particulier au Brésil et en Argentine, qui servent de plaques tournantes clés pour l’ingénierie de produits et l’activité de fabrication avancée. Les initiatives brésiliennes de développement de véhicules électriques, les programmes d'automatisation industrielle et les opérations d'assemblage de produits électroniques grand public représentent les principaux moteurs de la demande de services de conception et de développement de produits, soutenus par des activités d'ingénierie nécessitant une conception mécanique intégrée,systèmes embarquéscapacités de développement et de validation de logiciels. Même si les dépenses globales d’ingénierie restent inférieures à celles de l’Amérique du Nord et de l’Europe, la production automobile tournée vers l’exportation et la participation aux chaînes d’approvisionnement mondiales encouragent les investissements dans des cadres de développement de produits et des systèmes de gestion du cycle de vie intégrés numériquement. L'Argentine et quelques autres marchés régionaux modernisent progressivement leurs infrastructures d'ingénierie pour améliorer l'efficacité de la conception, réduire la dépendance à l'égard des plates-formes technologiques importées et s'aligner sur les normes internationales de sécurité, de conformité et de performance dans des secteurs industriels diversifiés.

Marché brésilien des services de conception et de développement de produits

Le marché brésilien devrait atteindre environ 5,32 milliards de dollars en 2026, soit environ 2,0 % des ventes mondiales.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

La profondeur de l'ingénierie, l'expertise dans le domaine et les partenariats OEM à long terme conduisent à une concurrence croissante sur le marché

Le marché des services de conception et de développement de produits est modérément consolidé, avec un positionnement concurrentiel moins déterminé par l'étendue des portefeuilles de services que par la profondeur de l'expertise du domaine, la capacité d'intégration d'ingénierie intersectorielle et la participation à long terme à des programmes de développement de produits complexes. Des acteurs de premier plan tels que Capgemini Engineering, Tata Consultancy Services, HCLTech, L&T Technology Services (LTTS) et Accenture plc maintiennent des positions fortes sur le marché en proposant des solutions intégrées d'ingénierie mécanique, embarquée et logicielle adaptées aux environnements d'innovation de l'automobile, de la santé, de l'industrie et de l'électronique. Leur force concurrentielle est renforcée par des cadres d'ingénierie numérique avancés, des capacités d'intégration de systèmes basées sur des modèles, des processus de validation alignés sur la réglementation et la capacité d'exécuter des programmes d'ingénierie mondiaux pluriannuels dans des délais de développement comprimés.

La différenciation concurrentielle dépend de plus en plus de la capacité d’un fournisseur à mettre en œuvre des architectures définies par logiciel, à intégrer la cybersécurité etjumeau numériquecapacités dans les cycles de vie des produits et gérer les exigences complexes de développement de systèmes multi-domaines plutôt que par la seule échelle de service. Alors que les constructeurs OEM donnent la priorité à la fiabilité d'exécution, à la continuité numérique et à l'optimisation du cycle de vie à long terme, les leaders des services de conception et de développement de produits renforcent les conseils de domaine en interne, les plateformes d'ingénierie assistées par l'IA et les capacités d'intégration de livraison mondiale pour protéger les relations clients stratégiques et élever les barrières de changement pour les concurrents émergents.

- Par exemple, en janvier 2026, Capgemini a été reconnu comme leader des services d'ingénierie de produits connectés par un cabinet d'études indépendant, renforçant ainsi son positionnement concurrentiel dans les services d'ingénierie numérique et de gestion du cycle de vie de bout en bout.

LISTE DES PRINCIPALES ENTREPRISES DE SERVICES DE CONCEPTION ET DE DÉVELOPPEMENT DE PRODUITS PROFILÉES

- Capgemini Ingénierie(France)

- Services de conseil Tata (TCS)(Inde)

- Services d'ingénierie Infosys(Inde)

- HCLTech (Inde)

- Services technologiques L&T (LTTS) (Inde)

- Wipro Ingénierie Edge(Inde)

- Cognizant Engineering Services (États-Unis)

- Accenture plc (Irlande)

- Cyient Ltd. (Inde)

- Systèmes EPAM (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2026 :TCS et AMD ont élargi leur collaboration stratégique pour co-développer une infrastructure d'IA à l'échelle du rack (« Helios ») conçue pour accélérer les charges de travail d'ingénierie basées sur l'IA et prendre en charge les usines d'IA souveraines, renforçant ainsi les plates-formes de développement qui sous-tendent les services d'ingénierie avancés.

- Janvier 2026 :HCLTech a annoncé qu'elle présenterait des capacités d'IA physique de pointe au Forum économique mondial 2026, soulignant les investissements continus dans des cadres d'ingénierie avancés largement applicables à la conception de produits, aux systèmes embarqués et à l'innovation en ingénierie numérique.

- Septembre 2025 :Tata Consultancy Services (TCS) a lancé un système basé sur des chipletsservices d'ingénieriepour accélérer l'innovation dans les semi-conducteurs et prendre en charge les capacités de conception de puces de nouvelle génération, permettant l'intégration et la vérification au niveau du système pour les plates-formes de produits avancées.

- Juin 2025 :L&T Technology Services a inauguré un nouveau centre de conception technique à Plano, au Texas, créant des centaines d'emplois hautement qualifiés et renforçant les capacités de fabrication numérique, de cybersécurité et de prestation d'ingénierie basées sur l'IA, à proximité des clients sur les marchés de développement de produits avancés.

- Janvier 2025 :L&T Technology Services a conclu un accord pluriannuel de transformation d'ingénierie numérique de 80 millions de dollars avec un fabricant de produits industriels basé aux États-Unis, établissant un centre d'excellence pour prendre en charge les produits connectés, l'intégration de fils numériques et les services de gestion du cycle de vie des produits à l'échelle mondiale.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des services de conception et de développement de produits comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur les aspects clés, notamment un aperçu des avancées technologiques, de l'environnement réglementaire et des lancements de produits. De plus, il détaille les partenariats, les fusions et acquisitions, ainsi que les développements clés du secteur et leur prévalence par régions clés. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel approfondi avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 9,5 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de service, modèle de déploiement, secteur d'utilisation finale et région |

| Par type de service |

|

| Par modèle de déploiement |

|

| Par secteur d'utilisation finale |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 268,51 milliards de dollars en 2026 et devrait atteindre 555,94 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de la région Asie-Pacifique s'élevait à 96,49 milliards de dollars.

Le marché devrait afficher un TCAC de 9,5 % au cours de la période de prévision (2026-2034).

Par industrie d’utilisation finale, le segment automobile est en tête du marché.

La croissance de l’électrification, les architectures définies par logiciel, la complexité intégrée et la demande d’intégration du cycle de vie numérique stimulent l’expansion du marché.

Capgemini Engineering, Tata Consultancy Services (TCS), Infosys Engineering Services, HCLTech et L&T Technology Services (LTTS) sont les principaux acteurs du marché.

L’Asie-Pacifique détenait la plus grande part de marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés