Taille du marché de l’oxyde de propylène, part et analyse de l’industrie, par application (polyéther polyols, propylène glycol, fumigation, désémulsifiant d’huile, adhésifs et produits d’étanchéité, autres), par industrie d’utilisation finale (automobile, construction/infrastructure, aliments et boissons, intermédiaires, fluides fonctionnels, autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

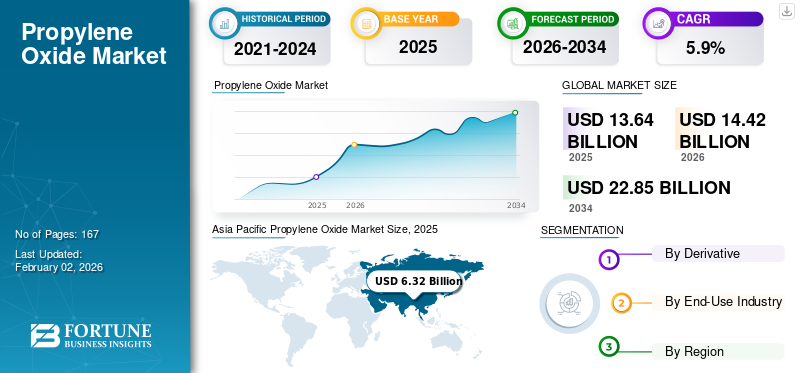

La taille du marché mondial de l’oxyde de propylène était évaluée à 13,64 milliards USD en 2025. Le marché devrait passer de 14,42 milliards USD en 2026 à 22,85 milliards USD d’ici 2034, avec un TCAC de 5,9 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial de l’oxyde de propylène avec une part de 46,33 % en 2025.

L'oxyde de propylène est un intermédiaire chimique clé utilisé principalement dans la production de polyéther polyols et de propylène glycols, qui sont des composants essentiels des mousses de polyuréthane et des matériaux performants. Sa demande est étroitement liée à la consommation en aval dans la constructionisolation, meubles et literie, intérieurs automobiles et applications industrielles, où la rentabilité, la durabilité et les performances thermiques sont essentielles. À l’échelle mondiale, le marché est stimulé par une demande constante de polyuréthane et une consommation axée sur le remplacement plutôt que par une expansion rapide des volumes.

Le marché est dominé par un petit groupe de producteurs chimiques intégrés disposant d’actifs à grande échelle et de technologies de traitement bien établies. Les principaux acteurs, notamment Dow, LyondellBasell, BASF, Shell et SABIC, se concentrent sur l'intégration des matières premières, l'efficacité opérationnelle et la fiabilité de l'approvisionnement, façonnant un marché relativement consolidé caractérisé par une demande stable et une gestion disciplinée des capacités.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de l’oxyde de propylène

- Taille du marché en 2025 : 13,64 milliards de dollars

- Taille du marché en 2026 : 14,42 milliards de dollars

- Taille du marché prévue pour 2034 : 22,85 milliards de dollars

- TCAC : 5,90 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché de l’oxyde de propylène avec une part de 46,33 % en 2025.

- Le segment des polyéther polyols représentait la plus grande part de marché en 2025.

- Le segment Bâtiment et Construction détenait la plus grande part de marché en 2025.

Asie-Pacifique

L’Asie-Pacifique est restée le premier marché régional en 2025.

Amérique du Nord

L'Amérique du Nord continue d'être un marché important, soutenu par la demande des applications de la construction, de l'automobile et de l'industrie.

Europe

L'Europe a atteint une valorisation boursière de 2,67 milliards de dollars en 2025.

NOUS.

Le marché était évalué à 2,39 milliards de dollars en 2025, ce qui représente environ 17,6 % du chiffre d'affaires mondial.

Japon

La demande stable de la fabrication automobile, de l’électronique et des applications de polyuréthane haute performance continue de soutenir la croissance du marché.

En savoir plus

TENDANCES DU MARCHÉ DE L'OXYDE DE PROPYLÈNE

Le passage à des itinéraires de production plus propres et plus rentables remodèle les tendances du marché

Une tendance notable sur le marché de l’oxyde de propylène est l’évolution progressive vers des technologies de production plus propres et plus rentables, en particulier les voies du peroxyde d’hydrogène vers l’oxyde de propylène (HPPO), à mesure que les producteurs réévaluent leur compétitivité à long terme et leur exposition réglementaire. Cette transition est motivée par la nécessité de réduire la production de déchets, de simplifier les opérations et de réduire les risques de non-conformité environnementale par rapport aux procédés traditionnels à base de chlorhydrine. D'un point de vue commercial, les investissements dans la technologie HPPO sont de plus en plus considérés comme stratégiques, permettant aux producteurs d'aligner les objectifs de développement durable sur l'efficacité opérationnelle tout en positionnant les actifs plus favorablement dans le cadre de normes environnementales plus strictes.

Selon les publications de l'American Chemical Society (Chemical & Engineering News), la technologie HPPO est largement reconnue comme une alternative plus écologique au procédé à la chlorhydrine, car elle élimine l'utilisation de chlore et réduit considérablement la production de déchets de sel, ce qui en fait une voie privilégiée pour l'ajout de nouvelles capacités d'oxyde de propylène.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La demande croissante de mousses de polyuréthane et de systèmes performants conduit au développement du marché

La demande d'oxyde de propylène est principalement motivée par la consommation croissante de mousses de polyuréthane et de systèmes de performance dans les secteurs de la construction, de l'automobile,meubleset applications industrielles. Les mousses PU rigides sont de plus en plus spécifiées pour l'isolation des bâtiments en raison de leur haute efficacité thermique, tandis que les mousses flexibles restent essentielles dans la literie et les intérieurs de véhicules pour leur confort et leur durabilité. Cette expansion des utilisations finales crée une nette demande d’oxyde de propylène, car une production plus élevée de polyuréthane se traduit directement par une consommation accrue de polyéther polyols à base d’oxyde de propylène.

- L'Agence internationale de l'énergie (AIE) identifie les matériaux isolants en polyuréthane comme un contributeur clé à l'amélioration de l'efficacité énergétique des bâtiments, la demande d'isolation augmentant en réponse à des normes de performance énergétique plus strictes, renforçant ainsi la demande en aval de polyols dérivés du PO.

RESTRICTIONS DU MARCHÉ

Une exposition élevée aux industries d’utilisation finale cycliques crée une volatilité de la demande d’oxyde de propylène

La demande d'oxyde de propylène est limitée par sa forte dépendance à l'égard des secteurs d'utilisation finale qui sont intrinsèquement cycliques, en particulier les secteurs de la construction, de l'automobile et des biens de consommation durables. Les ralentissements de l’activité de construction résidentielle, la réduction de la production de véhicules ou la faiblesse des dépenses discrétionnaires peuvent rapidement se traduire par une baisse de la demande de mousses de polyuréthane, de revêtements et d’élastomères, freinant ainsi la consommation de PO. Contrairement aux combustibles de base ou aux polymères de base qui offrent une plus grande flexibilité de substitution, la demande d’OP est étroitement liée aux cycles de dépenses en capital et à la confiance des consommateurs, ce qui la rend vulnérable en période d’incertitude macroéconomique ou de resserrement des conditions financières.

- Selon Eurostat et l’Association des constructeurs européens d’automobiles (ACEA), la baisse de la production de construction et de la production de véhicules en période de ralentissement économique a un impact négatif direct sur la consommation de polyuréthane, ce qui réduit la demande d’oxyde de propylène en aval.

OPPORTUNITÉS DE MARCHÉ

Les règlements sur l’efficacité énergétique des bâtiments et les programmes de rénovation soutiennent la demande supplémentaire d’oxyde de propylène

La demande d’oxyde de propylène est en mesure de bénéficier du renforcement des réglementations en matière d’efficacité énergétique et des programmes de rénovation des bâtiments à grande échelle, qui augmentent directement la demande de matériaux isolants rigides en polyuréthane. Les polyols polyéthers à base de PO jouent un rôle crucial dans la production de hautes performancesMousses PUqui offrent une isolation thermique supérieure avec une épaisseur de matériau réduite, ce qui les rend bien adaptés à la fois aux nouvelles constructions et à la rénovation de bâtiments existants. Alors que les politiques se tournent de plus en plus vers l’amélioration de la performance énergétique du parc immobilier existant plutôt que vers les seules nouvelles constructions, la demande d’isolation devient plus structurelle et davantage axée sur la réglementation, créant une demande soutenue en aval pour l’oxyde de propylène.

- Selon l'Agence internationale de l'énergie (AIE), les bâtiments représentent environ 30 % de la consommation finale mondiale d'énergie, et l'amélioration de l'isolation est identifiée comme une mesure clé pour améliorer l'efficacité énergétique dans l'environnement bâti, soutenant directement la croissance de la demande de systèmes d'isolation en polyuréthane et la consommation d'oxyde de propylène associée.

LES DÉFIS DU MARCHÉ

La volatilité des coûts des matières premières et des intrants limite la stabilité des marges pour les producteurs d’oxyde de propylène

Les producteurs d’oxyde de propylène sont confrontés à un défi permanent lié à la volatilité des prix des principaux intrants et des matières premières, ce qui limite la visibilité des marges et complique la planification commerciale. Les prix du propylène fluctuent en fonction des mouvements de pétrole brut et des taux d’exploitation des raffineries, tandis que la disponibilité et les prix du peroxyde d’hydrogène influencent l’économie de production des installations basées sur HPPO. En période de faible demande en aval, les producteurs ont souvent du mal à répercuter entièrement la hausse des coûts, ce qui entraîne une compression des marges malgré des taux d'exploitation stables. Cette incertitude liée aux coûts accroît la variabilité des bénéfices et souligne l’importance de l’intégration des matières premières et de la flexibilité des achats tout au long de la chaîne de valeur.

- Selon l’ICIS, les prix du propylène sont très sensibles aux tendances du pétrole brut et aux équilibres régionaux entre l’offre et la demande, et cette volatilité affecte directement la structure des coûts et la rentabilité des dérivés en aval tels que l’oxyde de propylène.

Analyse de segmentation

Par dérivé

La demande de mousse de polyuréthane entraîne la domination des polyols de polyéther dans la consommation

Sur la base des dérivés, le marché est segmenté en polyéther polyols, propylène glycol et autres.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des polyéther polyols représentait une part importante du marché de l’oxyde de propylène en 2025. Les polyéther polyols sont en tête de la consommation d’oxyde de propylène car ils sont indispensables aux mousses de polyuréthane utilisées dans les applications d’isolation, de mobilier et de transport où le confort, la durabilité et les performances thermiques sont essentielles. La demande pour ces mousses n'est pas discrétionnaire mais fonctionnelle, en particulier dans les domaines de l'isolation et des biens de consommation longue durée, créant un fort effet d'entraînement sur les volumes d'oxyde de propylène. Alors que les systèmes en polyuréthane continuent de surpasser les matériaux alternatifs en termes de rapport performance/poids et d'efficacité énergétique,polyéther polyolsrestent le débouché dérivé le plus structurellement ancré pour l’oxyde de propylène.

- Selon Petrochemicals Europe, les polyéther polyols sont la principale matière première des mousses de polyuréthane flexibles et rigides utilisées dans la construction, les intérieurs automobiles et les meubles, renforçant ainsi leur rôle de dérivé de l'oxyde de propylène le plus demandé.

Par secteur d'utilisation finale

Les exigences de performance énergétique des bâtiments positionnent la construction comme principal point d’ancrage de la demande

En termes d’industrie d’utilisation finale, le marché est classé en bâtiment et construction, meubles et literie, automobile et transport, produits chimiques et pharmaceutiques, etc.

Le segment du bâtiment et de la construction représentait la plus grande part en 2025. Le bâtiment et la construction sont en tête de la demande d'oxyde de propylène, car les matériaux isolants en polyuréthane rigide offrent des performances thermiques supérieures avec une épaisseur réduite, ce qui les rend très efficaces pour les enveloppes de bâtiments économes en énergie. Alors que les normes de construction mettent de plus en plus l’accent sur les économies d’énergie, l’efficacité de l’espace et les performances à long terme, l’isolation en polyuréthane devient une solution privilégiée tant dans les nouvelles constructions que dans les projets de rénovation. Cela crée une base de demande axée sur la réglementation et les performances qui prend en charge une consommation constante de polyols dérivés du PO au-delà des cycles de construction à court terme.

- L'Agence internationale de l'énergie (AIE) identifie l'amélioration de l'isolation comme l'une des mesures les plus efficaces pour améliorer l'efficacité énergétique des bâtiments, soutenant directement la demande soutenue de systèmes d'isolation en polyuréthane reposant sur des polyols à base d'oxyde de propylène.

Le segment des meubles et de la literie devrait croître à un TCAC de 6,1 % au cours de la période de prévision.

Perspectives régionales du marché de l’oxyde de propylène

Par région, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Propylene Oxide Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique occupait la position dominante en 2025, évaluée à 6,32 milliards de dollars, et devrait conserver son rôle de leader en 2026, pour atteindre 6,71 milliards de dollars. Le leadership de la région repose sur sa base de fabrication de polyuréthane à grande échelle, sa forte activité de construction et sa production en grand volume de biens de consommation et industriels. La forte demande en matière d'isolation des bâtiments, de meubles et de literie, d'intérieurs automobiles et de fabrication de produits chimiques en aval soutient une consommation soutenue d'oxyde de propylène, en particulier dans les applications sensibles aux coûts et à volume élevé.

Marché chinois de l’oxyde de propylène

Sur la base de la forte contribution de l’Asie-Pacifique et de l’empreinte manufacturière à grande échelle de la Chine, le marché chinois est estimé analytiquement à 3,92 milliards de dollars en 2025, ce qui représente environ 28,8 % des revenus mondiaux. La demande est soutenue par une production intensive de mousse de polyuréthane pour l'isolation des bâtiments, les meubles et la literie, ainsi que par les applications automobiles, ainsi que par une industrie chimique bien établie en aval.

Marché indien de l’oxyde de propylène

Le marché indien en 2025 est estimé à environ 0,57 milliard de dollars. La croissance est soutenue par l'expansion de l'activité de construction, la demande croissante de meubles et de literie, l'augmentation de la production d'appareils électroménagers et la croissance progressive de la capacité nationale de transformation du polyuréthane destinée à la fois aux consommateurs et aux utilisations finales industrielles.

Amérique du Nord

L'Amérique du Nord reste un marché régional important, qui devrait atteindre 2,68 milliards de dollars en 2025. La demande est ancrée dans une consommation mature de polyuréthane dans les domaines de l'isolation des bâtiments, des intérieurs automobiles, des appareils électroménagers et des revêtements industriels. La région bénéficie d’infrastructures de transformation en aval établies et d’une demande de remplacement constante, même si la croissance reste modérée en raison de la maturité du marché.

Marché américain de l’oxyde de propylène

Le marché américain en 2025 est estimé à 2,39 milliards de dollars, soit environ 17,6 % des revenus mondiaux. La consommation est tirée par l'isolation rigide en polyuréthane pour les bâtiments résidentiels et commerciaux,mousses souplespour les meubles et la literie, ainsi que pour les applications automobiles et industrielles nécessitant des systèmes polymères durables.

Europe

L’Europe devrait enregistrer une croissance modeste au cours de la période de prévision, atteignant une valorisation de 2,67 milliards USD d’ici 2025. La région se caractérise par des réglementations environnementales strictes, des coûts énergétiques élevés et une évolution progressive vers des technologies de production plus efficaces. Malgré ces contraintes, la demande continue en matière d’isolation des bâtiments, de composants automobiles et d’applications industrielles de polyuréthane soutient la consommation continue d’oxyde de propylène.

Marché allemand de l’oxyde de propylène

Le marché allemand devrait atteindre environ 0,75 milliard de dollars d’ici 2025, soit environ 5,6 % du marché mondial. La demande est soutenue par une forte production industrielle, une production automobile et l’utilisation de matériaux polyuréthanes dans l’isolation et les applications techniques.

Marché britannique de l’oxyde de propylène

Le marché britannique en 2025 est estimé à 0,38 milliard de dollars, ce qui représente environ 2,8 % des revenus mondiaux. La consommation est concentrée dans l'isolation des bâtiments, les meubles et la literie, ainsi que dans certaines applications industrielles du polyuréthane.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée au cours de la période de prévision. Le marché d'Amérique latine devrait atteindre une valorisation de 0,88 milliard de dollars en 2025, soutenu par la hausse de l'activité de construction, l'expansion de la fabrication de meubles et l'utilisation croissante de matériaux en polyuréthane dans les appareils électroménagers et les emballages. Au Moyen-Orient et en Afrique, la demande est tirée par l'isolation des bâtiments, les applications industrielles et le développement progressif de la capacité de traitement des polymères en aval. Le marché du Moyen-Orient et de l’Afrique devrait atteindre 1,07 milliard de dollars en 2025.

Marché de l'oxyde de propylène en Arabie Saoudite

Le marché de l'Arabie Saoudite représentait environ 0,51 milliard de dollars en 2025, soit environ 3,8 % des revenus mondiaux. La demande est soutenue par les activités de construction, le développement des infrastructures et le rôle du pays en tant que plaque tournante régionale pour la distribution de produits chimiques et de polymères en aval.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

La forte intensité capitalistique et la gestion stratégique des actifs façonnent la concurrence sur le marché

Le marché de l'oxyde de propylène est relativement consolidé et à forte intensité de capital, car des technologies de production complexes, des exigences d'investissement élevées et une conformité environnementale stricte créent d'importantes barrières à l'entrée. Ces facteurs limitent les nouvelles participations et concentrent l’offre parmi un petit groupe de producteurs chimiques mondiaux dotés d’opérations intégrées et d’une expertise établie en matière de processus.

Les principaux acteurs, tels que Dow, LyondellBasell, BASF, Shell et SABIC, se concentrent principalement sur l'optimisation des actifs existants et le renforcement de l'intégration des matières premières, plutôt que de poursuivre une expansion agressive de leurs capacités. Les activités récentes de ces entreprises mettent en évidence l'accent stratégique mis sur l'efficacité opérationnelle, la compétitivité des coûts et l'adoption progressive de technologies de production plus propres pour soutenir un positionnement sur le marché à long terme.

LISTE DES PRINCIPALES ENTREPRISES D'OXYDE DE PROPYLÈNE PROFILÉES

- Dow(NOUS.)

- CAG(Japon)

- SKC (Corée du Sud)

- Sumitomo Chemical Co., Ltd.(Japon)

- SABIC(Arabie Saoudite)

- Coquille(ROYAUME-UNI)

- BASF (Allemagne)

- LyondellBasell Industries Holdings B.V. (Pays-Bas)

- Repsol (Espagne)

- PCC Rokita Spółka Akcyjna. (Pologne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- mars 2025: LyondellBasell a approuvé un projet d'expansion du propylène aux États-Unis pour renforcer l'intégration des matières premières, améliorant ainsi la sécurité de l'approvisionnement et la compétitivité des coûts pour les dérivés en aval, y compris l'oxyde de propylène.

- avril 2024: Sumitomo Chemical a conclu une alliance de licence mondiale avec KBR pour commercialiser sa technologie d'oxyde de propylène par cumène (POC), élargissant ainsi l'accès à une voie PO sans coproduit et soutenant le futur développement durable des capacités.

- mars 2023: LyondellBasell a mis en service la plus grande unité PO/TBA au monde au Texas, augmentant ainsi considérablement sa capacité d'oxyde de propylène et renforçant sa position de production intégrée pour les marchés mondiaux.polyuréthaneet les marchés dérivés.

COUVERTURE DU RAPPORT

L’analyse du marché mondial de l’oxyde de propylène fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché sur l’oxyde de propylène englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,9 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) Volume (kilotonne) |

|

Segmentation |

Par secteur de produits dérivés, d'utilisation finale et région |

|

Par dérivé |

· Propylène Glycols · Propylène Glycols · Autres |

|

Par secteur d'utilisation finale |

· Bâtiment et construction · Meubles et literie · Automobile et transports · Produits chimiques et pharmaceutiques · Autres |

|

Par région |

· Amérique du Nord (par produit dérivé, secteur d'utilisation finale et pays) o États-Unis (par secteur d'utilisation finale) o Canada (par secteur d'utilisation finale) · Europe (par produit dérivé, secteur d'utilisation finale et pays/sous-région) o Allemagne (par secteur d'utilisation finale) o Royaume-Uni (par secteur d'utilisation finale) o France (par secteur d'utilisation finale) o Italie (par secteur d'utilisation finale) o Royaume-Uni (par secteur d'utilisation finale) o Reste de l'Europe (par secteur d'utilisation finale) · Asie-Pacifique (par produit dérivé, secteur d'utilisation finale et pays/sous-région) o Chine (par secteur d'utilisation finale) o Japon (par secteur d'utilisation finale) o Inde (par secteur d'utilisation finale) o Corée du Sud (par secteur d'utilisation finale) o Reste de l'Asie-Pacifique (par secteur d'utilisation finale) · Amérique latine (par produit dérivé, secteur d'utilisation finale et pays/sous-région) o Brésil (par secteur d'utilisation finale) o Mexique (par secteur d'utilisation finale) o Reste de l'Amérique latine (par secteur d'utilisation finale) · Moyen-Orient et Afrique (par produit dérivé, secteur d'utilisation finale et pays/sous-région) o Arabie Saoudite (par secteur d'utilisation finale) o Afrique du Sud (par secteur d'utilisation finale) o Reste du Moyen-Orient et de l'Afrique (par secteur d'utilisation finale) |

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 13,64 milliards de dollars en 2025 et devrait atteindre 22,85 milliards de dollars d'ici 2034.

Enregistrant un TCAC de 5,9%, le marché devrait afficher une croissance constante au cours de la période de prévision 2026-2034.

Le segment de l’industrie d’utilisation finale du bâtiment et de la construction a dominé en 2025.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

La demande croissante de mousses de polyuréthane et de systèmes performants soutient la consommation

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 167

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés