Taille du marché du propylène, part et analyse de l’industrie, par dérivé (polypropylène, oxyde de propylène, acrylonitrile, acide acrylique, cumène et autres), par application (emballage, automobile, construction, biens de consommation, électricité et électronique et autres) et prévisions régionales, 2026-2034

(Offre valable jusqu’au 15th Aug 2026)

Taille du marché du propylène et perspectives d’avenir

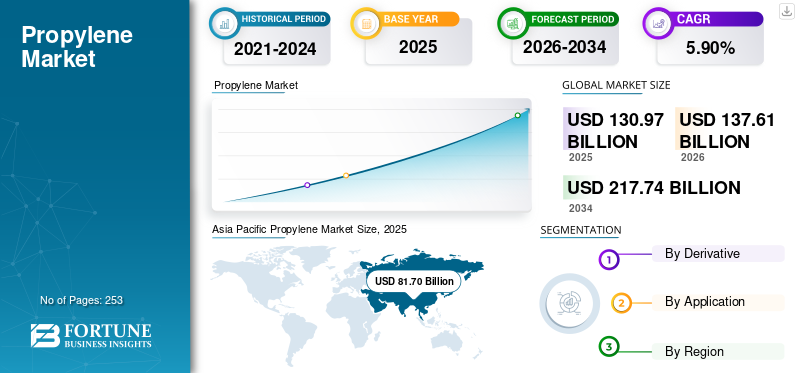

La taille du marché mondial du propylène était évaluée à 130,97 milliards USD en 2025. Le marché devrait passer de 137,61 milliards USD en 2026 à 217,74 milliards USD d’ici 2034, avec un TCAC de 5,90 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché du propylène avec une part de marché de 62,38 % en 2025.

Le propylène, également connu sous le nom de propène, est un gaz incolore et inflammable produit par le raffinage du pétrole et le traitement du gaz naturel. C'est un élément de construction important dans la fabrication de nombreux composés chimiques, tels que les plastiques polypropylène (PP), l'oxyde de propylène (utilisé pour fabriquer les plastiques polyuréthane),acrylonitrile, et d'autres. Le produit est largement utilisé dans des secteurs tels que l'automobile, la construction et l'emballage en raison de son adaptabilité et de son importance dans la fabrication d'une large gamme de produits couramment utilisés.

De nombreux acteurs clés de l’industrie, notamment China Petrochemical Corporation, SABIC, LyondellBasell Industries Holdings B.V., ExxonMobil et Reliance Industries, opérant sur le marché, se concentrent sur le développement de produits innovants pour répondre à la demande croissante.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DU PROPYLÈNE

Le passage à la production de propylène à des fins spécifiques est la dernière tendance du marché

Une tendance structurelle déterminante sur le marché mondial est l’évolution croissante vers la production de propylène sur mesure, en particulier grâce à la technologie de déshydrogénation du propane (PDH). Traditionnellement, le propylène était principalement produit comme coproduit des opérations de vapocraquage et de raffinage, ce qui signifie que son approvisionnement était étroitement lié à la demande d’éthylène et aux aspects économiques de la production de carburant. Cette dépendance a souvent conduit à une volatilité de l’offre, la production de produits fluctuant en réponse à des dynamiques en aval sans rapport.

L’expansion de la capacité de PDH représente une démarche stratégique visant à découpler la production de propène des cycles d’éthylène et de raffinage. Les unités PDH convertissent le propane directement en propylène, permettant aux producteurs de répondre plus spécifiquement aux tendances de la demande de produits. Ce changement améliore la prévisibilité de l’approvisionnement et permet une plus grande flexibilité opérationnelle, en particulier dans les régions ayant accès à une matière première de propane à des prix compétitifs.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Besoin croissant de solutions d’emballage légères et durables pour stimuler la croissance du marché

La croissance du marché mondial du propylène continue de prendre une forte ampleur en raison de la transition structurelle de l’industrie de l’emballage vers des matériaux légers, durables et alignés sur la durabilité. Les dérivés à base de propylène, en particulier le polypropylène, sont profondément intégrés dans les emballages alimentaires, les contenants de boissons, les emballages de biens de consommation, les emballages pharmaceutiques etemballage de soins personnelsen raison de leur équilibre favorable entre résistance, flexibilité et résistance chimique. Les fabricants d'emballages privilégient de plus en plus les matériaux qui réduisent le poids total du produit sans compromettre la protection ou la durée de conservation, car les emballages plus légers réduisent directement les coûts de transport, la consommation d'énergie et les émissions de carbone dans les chaînes d'approvisionnement.

Par rapport aux alternatives multicouches ou composites, les emballages à base de propène facilitent le tri, le recyclage et la réutilisation, ce qui les rend attrayants sur les marchés soumis à une surveillance environnementale accrue.

De plus, les propriétaires de marques des segments de l’alimentation, des boissons et des biens de consommation privilégient de plus en plus les matériaux qui soutiennent les discours de durabilité sans sacrifier la rentabilité ou les performances. Alors que les cadres réglementaires, les engagements des détaillants et les préférences des consommateurs convergent autour d’emballages recyclables et économes en ressources, la demande de produits en bénéficie indirectement mais structurellement, ancrant ses perspectives de croissance à long terme dans l’écosystème mondial de l’emballage.

Demande croissante des applications automobiles et industrielles pour accélérer la croissance du marché

L'industrie aérospatiale continue de faire face à une pression croissante pour améliorer le rendement énergétique, réduire les coûts d'exploitation et atteindre des objectifs d'émissions plus stricts. La réduction du poids des avions reste l’un des leviers les plus efficaces pour atteindre ces objectifs, influençant directement la consommation de carburant, la capacité de charge utile et les émissions du cycle de vie. Les propylènes sont au cœur de cette stratégie, car ils permettent la fabrication de structures légères et à haute résistance avec une résistance à la fatigue et une stabilité dimensionnelle exceptionnelles.

Les programmes d'avions commerciaux et militaires modernes s'appuient largement sur la fibre de carbone pré-imprégnée pour les composants structurels primaires et secondaires, notamment les sections de fuselage, les ailes, les gouvernes et les structures d'empennage. Contrairement aux formats composites alternatifs, les préimprégnés offrent un contrôle précis fibre-résine, une qualité reproductible et une fiabilité de certification, qui sont essentiels dans les applications aérospatiales critiques en matière de sécurité.

RESTRICTIONS DU MARCHÉ

Volatilité des prix des matières premières et obstacles réglementaires pour entraver la croissance du marché

Malgré une demande robuste en aval, le marché est confronté à des contraintes persistantes liées à la volatilité des prix des matières premières et à l’évolution des pressions réglementaires. L’économie de la production de propène reste étroitement liée aux marchés des hydrocarbures en amont, où les fluctuations du pétrole brut, du naphta et des liquides de gaz naturel peuvent rapidement modifier les coûts de production et les marges bénéficiaires. Une telle volatilité crée une incertitude pour les producteurs, les raffineurs et les transformateurs en aval, compliquant la planification de l'approvisionnement à long terme et décourageant les investissements en capital à forte intensité de risque. Lorsque les coûts des matières premières augmentent de manière brutale ou imprévisible, les producteurs peuvent réduire leurs taux d’exploitation ou retarder l’expansion de leurs capacités, tandis que les transformateurs sont confrontés à des problèmes de répercussion des coûts qui peuvent affaiblir la sensibilité de la demande en aval.

OPPORTUNITÉS DE MARCHÉ

Le gaz de schiste et les technologies économes en énergie ouvriront de nouveaux horizons au marché

L’évolution du paysage énergétique mondial présente d’importantes opportunités de croissance pour le marché, notamment grâce à la diversification des matières premières et aux progrès des technologies de production. La disponibilité croissante d'hydrocarbures dérivés du schiste, en particulier du propane, a permis de s'orienter vers des voies de production de propène spécifiques, moins dépendantes des opérations traditionnelles de raffinage et de vapocraquage. Cette transition améliore la fiabilité de l'approvisionnement et offre aux producteurs une plus grande flexibilité dans la gestion de l'approvisionnement en matières premières, réduisant ainsi l'exposition auxpétrole brut-fluctuations de prix liées. Les régions ayant accès à d’abondantes ressources de schiste émergent comme des centres de production compétitifs, renforçant leur position dans la chaîne d’approvisionnement mondiale et encourageant les investissements en matière de capacités.

Alors que les producteurs intègrent des technologies plus propres et optimisent l’utilisation des matières premières, le propène est bien placé pour se développer dans les applications traditionnelles et émergentes, créant de nouvelles voies de croissance tout en renforçant son rôle de pierre angulaire des marchés industriels et de consommation modernes.

LES DÉFIS DU MARCHÉ

Intensité du capital et cycles d’investissement longs pourPosent un défi critique à la croissance du marché

L’intensité capitalistique représente l’un des défis structurels les plus critiques du marché mondial. Le développement d’installations de production de propène, qu’il s’agisse de vapocraqueurs, d’intégration de raffineries ou d’unités de déshydrogénation du propane (PDH), nécessite un investissement initial substantiel. Ces projets impliquent généralement des engagements de dépenses en capital de plusieurs milliards de dollars, de longs délais de construction et des approbations réglementaires complexes. En conséquence, les décisions d’investissement sont prises sur la base de prévisions de demande à long terme plutôt que sur les conditions du marché à court terme.

Une fois mis en service, les actifs de propène doivent fonctionner à des taux d'utilisation élevés pour récupérer les coûts d'investissement et maintenir la viabilité économique. Les coûts fixes, notamment la maintenance, la consommation d'énergie et les obligations de financement, restent importants quelles que soient les conditions du marché. Cela réduit la flexibilité opérationnelle pendant les périodes de faible demande ou de compression des marges. Contrairement aux opérations chimiques à plus petite échelle, les installations de production de propène ne peuvent pas être facilement réduites ou inutilisées sans affecter la rentabilité et l’intégration en aval.

Analyse de segmentation

Par dérivé

Le polypropylène domine le marché en raison de la forte demande des secteurs de l'emballage, de la construction et de l'automobile.

Sur la base des dérivés, le marché est segmenté en polypropylène, oxyde de propylène, acrylonitrile,acide acrylique, cumène et autres.

Le segment du polypropylène représentait la plus grande part de marché du propylène en 2025, stimulé par la forte demande de diverses industries d’utilisation finale. Sa légèreté, sa durabilité et sa polyvalence le rendent idéal pour les applications dans les domaines de l'emballage, des textiles, des pièces automobiles, des matériaux de construction et des biens de consommation. La demande croissante de ces industries propulse la croissance du segment.

L'oxyde de propylène est le segment du marché qui connaît la croissance la plus rapide. C'est un autre dérivé majeur utilisé dans la production de mousses de polyuréthane, de polyéther et de divers produits chimiques industriels. La croissance des secteurs de la construction et de l’automobile, qui utilisent largement les mousses de polyuréthane, tire la croissance du segment.

Le segment de l’acide acrylique devrait croître à un TCAC de 6,24 % au cours de la période de prévision.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment de l’emballage a dominé le marché en raison de la demande croissante d’emballages flexibles

En fonction des applications, le marché est segmenté en emballage, automobile, construction, biens de consommation, électricité et électronique, etc.

En termes d’application, le segment de l’emballage détenait la plus grande part du marché mondial. Sa légèreté, sa solidité et sa rentabilité le rendent idéal pour la productionemballage souplesolutions telles que des pochettes, des films et des sacs. La demande croissante d’aliments et de boissons prêts-à-servir, associée à l’accent croissant mis sur les matériaux légers pour améliorer l’efficacité des transports, stimule la croissance du segment de l’emballage.

De même, l’industrie automobile utilise largement des dérivés dans des composants tels que les pare-chocs et les garnitures intérieures, bénéficiant de leurs propriétés de légèreté et de durabilité. Le segment automobile connaît la croissance la plus rapide, avec un TCAC de 6,9 % sur la période de prévision.

Perspectives régionales du marché du propylène

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Propylene Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La région Asie-Pacifique a accaparé 62,20 % du marché mondial en 2025, générant 83,6 milliards de dollars de revenus, et devrait atteindre 88,3 milliards de dollars en 2026. La région devrait maintenir sa position de premier plan au cours des années à venir. La classe moyenne croissante, l’augmentation du revenu disponible et l’augmentation de la population dans la région ont tous contribué à la demande de produits de la part des secteurs de l’automobile, de l’emballage, de l’électronique et de la construction. De plus, des investissements importants dans les infrastructures pétrochimiques et l’expansion des capacités ont encore renforcé la trajectoire de croissance du marché dans la région. La Chine est le principal pays de la région Asie-Pacifique, en raison de ses vastes activités industrielles et de sa forte demande de produits de base.conditionnementdans le pays.

Marché japonais du propylène

Le marché japonais en 2026 est estimé à environ 5,54 milliards de dollars, soit environ 4,1 % du chiffre d'affaires mondial. Le marché japonais se caractérise par une structure pétrochimique hautement intégrée et mature, avec une production largement dérivée des opérations de vapocraquage et de raffinage à base de naphta. L'intensité concurrentielle est modérée, car les ajouts de capacité sont limités et le marché est principalement tiré par la demande de remplacement plutôt que par une expansion à grande échelle.

Marché chinois du propylène

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus estimés à environ 53,05 milliards de dollars en 2026, soit environ 38,5 % des ventes mondiales. La Chine représente le marché le plus important et celui qui connaît la croissance la plus rapide de la région Asie-Pacifique, principalement grâce à son secteur manufacturier dominant.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Marché indien du propylène

Le marché indien en 2026 est estimé à environ 5,24 milliards de dollars, soit environ 3,8 % des revenus mondiaux. La demande de produits en Inde est principalement ancrée dans la fabrication de PP, qui sert à l'emballage, aux composants automobiles, aux biens de consommation et aux applications domestiques. L'urbanisation rapide, la hausse des revenus disponibles et l'expansion du commerce de détail organisé continuent de stimuler la croissance des aliments emballés,produits de soins personnelset les biens de consommation durables. Ces tendances structurelles assurent une demande stable pour les dérivés du propylène.

Amérique du Nord

L’Amérique du Nord a contribué pour environ 15,3 milliards de dollars au marché mondial en 2025, soit une part de 11,40 %, et devrait atteindre 16 milliards de dollars en 2026. La région devrait être la troisième région du marché. L’Amérique du Nord est une région structurellement compétitive et avantageuse en termes de coûts, soutenue par une abondance de propane dérivé du schiste et une forte concentration de PDH et de capacité de propène intégrée aux raffineries.

Marché américain du propylène

Le marché américain peut être estimé analytiquement à environ 1,35 milliard de dollars en 2026, ce qui représente environ 9,3 % des ventes mondiales. Les États-Unis sont en tête de la production et de la consommation régionales, soutenus par une forte demande en aval des secteurs de l’emballage, de l’automobile et des biens de consommation.

Europe

En 2025, le marché européen s'élevait à 18 milliards de dollars, soit 13,40 % de la demande mondiale, et devrait atteindre 18,5 milliards de dollars en 2026. La région représente un marché mature mais stratégiquement important, caractérisé par des niveaux élevés d'intégration en aval et de surveillance réglementaire. L’emballage, l’allègement automobile, les matériaux de construction et les produits chimiques spécialisés stimulent la demande. Les prix européens du propylène se négocient généralement à un prix supérieur en raison des coûts énergétiques plus élevés, des exigences de conformité environnementale et des ajouts de capacité limités.

Marché britannique du propylène

Le marché britannique en 2026 est estimé à environ 0,93 milliard de dollars, ce qui représente environ 0,7 % des revenus mondiaux. La demande de produits au Royaume-Uni est principalement ancrée dans les applications d’emballage et de biens de consommation, tirée par l’industrie agroalimentaire, les produits de soins personnels et la fabrication d’articles ménagers. Le polypropylène reste le dérivé dominant, soutenu par de solides modes de consommation au détail et par les consommateurs.

Marché du propylène en Allemagne

Le marché allemand devrait atteindre environ 3,40 milliards de dollars en 2026, soit environ 2,5 % des ventes mondiales. La demande de propylène en Allemagne est principalement tirée par la production de PP, qui sert à l'emballage, aux composants automobiles, aux produits industriels.plastiqueset les biens de consommation. Le secteur automobile reste un pilier de consommation majeur, avec des matériaux à base de propène largement utilisés dans les composants légers intérieurs et extérieurs pour soutenir l'efficacité énergétique et le développement des véhicules électriques.

l'Amérique latine

L’Amérique latine a enregistré un marché de 6,8 milliards de dollars en 2025, soit 5,10 % de la part de marché mondiale, et devrait atteindre 7,2 milliards de dollars en 2026. L’Amérique latine est un marché axé sur la consommation et structurellement lié aux importations, où la croissance de la demande est principalement tirée par la consommation intérieure de dérivés du propène plutôt que par une expansion à grande échelle en amont. L’offre de produits de la région est limitée par une capacité limitée et une intégration inégale des raffineries, ce qui accroît l’exposition aux cycles de prix mondiaux, à la dynamique du fret et aux mouvements des devises. Le marché latino-américain devrait atteindre une valorisation de 6,19 milliards de dollars en 2026.

Moyen-Orient et Afrique

En 2025, le Moyen-Orient et l'Afrique ont généré 10,7 milliards de dollars, contribuant à hauteur de 7,90 % aux revenus du marché mondial, et devraient atteindre 11,2 milliards de dollars en 2026. Le marché est façonné par la force de l'offre au Moyen-Orient et l'expansion de la consommation africaine, les flux commerciaux, le développement des infrastructures et le renforcement des capacités en aval déterminant le rythme et la stabilité de la croissance régionale.

Marché du propylène en Arabie Saoudite

Le marché saoudien devrait atteindre environ 5,27 milliards de dollars en 2026, ce qui représente environ 3,8 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L’expansion des capacités et le développement d’alternatives biosourcées sont les principales initiatives stratégiques adoptées par les entreprises

Le marché est modérément consolidé, avec un nombre limité de grands producteurs pétrochimiques verticalement intégrés contrôlant une part significative de la capacité mondiale. Des barrières à l'entrée élevées, notamment des unités de vapocraquage à forte intensité de capital et de production de PDH sur mesure, des exigences d'intégration des matières premières, une infrastructure logistique complexe, des normes de conformité environnementale et une forte intégration en aval danspolypropylèneet autres produits dérivés, restreignent les nouveaux entrants et renforcent la domination des acteurs établis. Sinopec, ExxonMobil Corporation, LyondellBasell Industries, Reliance Industries Limited et SABIC comptent parmi les plus grands acteurs du marché.

Parmi les autres acteurs notables du marché mondial figurent Shell plc, Braskem, PetroChina (CNPC), Formosa Plastics Corporation, Mitsubishi Chemical Group, LG Chem Ltd. et SK Geo Centric Co., Ltd.

LISTE DES PRINCIPALES ENTREPRISES DE PROPYLÈNE PROFILÉES

- SABIC (Arabie Saoudite)

- Société pétrochimique chinoise. (Chine)

- LyondellBasell Industries Holdings B.V.(NOUS)

- Exxon Mobil Corporation(NOUS.)

- Reliance Industries Limitée. (Inde)

- Braskem (Brésil)

- PetroChina Company Limited (Chine)

- BASF SE(Allemagne)

- Produits chimiques Mitsui, Inc.(Japon)

- Shell SA(ROYAUME-UNI.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Janvier 2026 :BASF a annoncé des progrès sur son nouveau site intégré Verbund à Zhanjiang, en Chine, y compris le développement d'unités de vapocraquage à grande échelle et d'unités chimiques en aval. Le projet vise à renforcer la base de production d’oléfines de BASF, y compris le propylène, et à améliorer l’intégration avec la fabrication de produits chimiques et de matériaux en aval dans la région Asie-Pacifique.

- Mars 2025 :LyondellBasell a annoncé un investissement visant à accroître la capacité de production de propylène dans son complexe Channelview au Texas. La construction devrait commencer au troisième trimestre 2025, avec un démarrage prévu fin 2028. La nouvelle unité aura une capacité annuelle de propylène d'environ 400 kt et convertira l'éthylène en propylène pour une utilisation dans le polypropylène etoxyde de propylène

- Mars 2024 :Shell Chemicals a commencé à fournir à Braskem des matières premières de propylène biocirculaires et bio-attribuées. La fourniture de telles matières premières permettrait à Braskem de proposer des solutions plus durables pour répondre à la demande croissante des consommateurs dans des secteurs tels que le film, l'emballage, les biens de consommation et l'automobile.

- Janvier 2024 :LyondellBasell a annoncé un accord visant à acquérir une participation de 35 % dans la National Petrochemical Industrial Company (NATPET) d’Arabie saoudite pour plus de 500 millions de dollars. La coentreprise, facilitée par sa technologie de polypropylène Spheripol, a positionné LYB pour développer et améliorer son activité principale de PP en donnant accès à des matières premières avantageuses et en augmentant la capacité de commercialisation de produits dans une région critique.

- Octobre 2022 :Braskem a formé une coentreprise avec le fournisseur japonais Sojitz pour fabriquer du bioMPG (monopropylène glycol) pour une gamme d'applications et du bioMEG (monoéthylène glycol) pour le PET. Cette étape témoigne de l’engagement de Braskem en faveur d’une économie circulaire à faible émission de carbone.

COUVERTURE DU RAPPORT

L’analyse du marché mondial comprend une étude complète de la taille du marché et des prévisions pour tous les segments de marché couverts dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur des aspects clés, notamment les avancées technologiques, les candidats en développement, l'environnement réglementaire et les lancements de produits. De plus, il détaille les partenariats, les fusions et acquisitions, ainsi que les développements clés du secteur, ainsi que leur prévalence par régions clés. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel détaillé, y compris la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 5,90 % de 2026 à 2034 |

| Unité | Valeur (milliards USD) Volume (millions de tonnes) |

| Segmentation | Par dérivé, application et région |

| Par Dérivé |

|

| Par candidature |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 130,97 milliards de dollars en 2025 et devrait atteindre 217,74 milliards de dollars d'ici 2034.

En 2025, la valeur du marché dans la région Asie-Pacifique s'élevait à 81,70 milliards de dollars.

Le marché devrait croître à un TCAC de 5,90 % au cours de la période de prévision.

Par dérivé, le segment du polypropylène domine le marché.

Le besoin croissant de solutions d’emballage légères et durables est le facteur clé qui anime le marché.

Sinopec, ExxonMobil Corporation, LyondellBasell Industries, Reliance Industries Limited et SABIC sont les principaux acteurs du marché mondial.

L’Asie-Pacifique a dominé le marché en 2025 avec la plus grande part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 253

-

(Offre valable jusqu’au 15th Aug 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés