Taille du marché de la pultrusion, part et analyse de l’industrie, par type (fibre de verre, fibre de carbone et autres), par application (industrielle, logement, consommateurs et autres) et prévisions régionales, 2026-2034

Taille du marché de la pultrusion et perspectives d’avenir

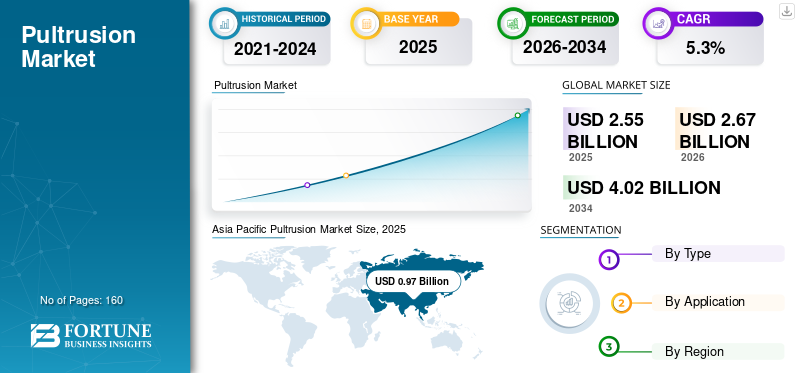

La taille du marché mondial de la pultrusion était évaluée à 2,55 milliards USD en 2025. Le marché devrait passer de 2,67 milliards USD en 2026 à 4,02 milliards USD d’ici 2034, avec un TCAC de 5,3 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial de la pultrusion avec une part de marché de 38,04 % en 2025.

La pultrusion est un processus de fabrication continu et automatisé utilisé pour produire des profilés en polymère renforcé de fibres (FRP) avec une section transversale constante en tirant le renfort à travers une filière chauffée remplie de résine. Les profilés pultrudés sont largement utilisés lorsque les concepteurs exigent une résistance à la corrosion, une isolation électrique ou une transparence aux ondes électromagnétiques, une résistance spécifique élevée, une cohérence dimensionnelle et une faible maintenance sur des durées de vie prolongées.

La croissance du marché est tirée par une demande croissante de matériaux légers et une augmentation substantielle de la demande de produits durables destinés aux environnements difficiles. De plus, les progrès technologiques devraient accroître l’efficacité et la production, stimulant ainsi la croissance du marché.

En outre, le marché comprend plusieurs acteurs majeurs, dont BASF, Creative Composites Group, Strongwell, Exel Composites et Reliance Industries Ltd. Un large portefeuille, des lancements de produits innovants et une forte expansion de la présence géographique ont soutenu la domination de ces entreprises sur le marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DE LA PULTRUSION

Normalisation, codes d'infrastructure et modernisation du réseausont des tendances importantes du marché

Les profils pultrudés passent des cas d'utilisation de composites spécialisés à des spécifications d'infrastructure plus courantes à mesure que les normes et les directives de conception évoluent. En Europe, la norme EN 13706 fournit des spécifications pour les profilés pultrudés, tandis que de nouvelles directives de conception pour les structures composites fibre-polymère (CEN/TS 19101) soutiennent une adoption plus large de l'ingénierie dans les bâtiments, les ponts et les travaux de génie civil. Dans le même temps, les améliorations du réseau électrique et les objectifs de performances des conducteurs plus élevés accélèrent la demande d’âmes conductrices composites pultrudées et d’éléments structurels alliant résistance, faible affaissement et résistance à la corrosion. Parallèlement, les producteurs mettent l’accent sur les filières de recyclabilité et les filières à faible émission de carbone.résinesystèmes pour répondre aux attentes des clients et des réglementations en matière de circularité des matériaux et de carbone incorporé.

- Par exemple, l’adoption à l’échelle industrielle d’âmes conductrices composites est soutenue par des accords d’approvisionnement pluriannuels et des empreintes de fabrication localisées, reflétant les cycles d’investissement dans le transport et la distribution.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Besoins de durabilité des infrastructures et modernisation du réseauaccélèrent l’adoption des composites pultrudés

Le FRP pultrudé est de plus en plus sélectionné là où une longue durée de vie et une maintenance réduite compensent les coûts initiaux plus élevés des matériaux. Dans les secteurs de la construction et des infrastructures civiles, les coûts du cycle de vie liés à la corrosion incitent les concepteurs à adopter des barres d'armature en PRV, des composants de pont en FRP et des profils structurels dans des environnements agressifs. En parallèle, les services publics d'électricité spécifient des traverses, des poteaux et des composants matériels pultrudés pour améliorer la fiabilité, réduire le poids de l'installation et fournir une isolation électrique si nécessaire. La normalisation continue (par exemple, les spécifications des profils structurels et les codes de renforcement des GFRP) réduit les risques techniques pour les propriétaires d'actifs et favorise une adoption plus large de l'approvisionnement.

- Par exemple, les documents de la conférence ACMA sur les barres d'armature en fibre de verre pultrudée mettent en évidence l'adoption croissante liée à la qualification ASTM D7957 et l'expansion des cas d'utilisation du DOT pour les structures de ponts et d'autoroutes.

RESTRICTIONS DU MARCHÉ

Les lacunes dans la familiarité avec les codes de conception et la volatilité des coûts des matières premières peuvent restreindre l’expansion du marché

Malgré de solides avantages en termes de performances, l'adoption peut être ralentie par des pratiques de spécification conservatrices, une connaissance limitée des ingénieurs civils et des exigences de qualification qui augmentent le temps et les coûts pour les nouveaux profils. L'économie de la pultrusion est également sensible aux prix des fibres de verre et de carbone et aux coûts de la résine, tandis que les exigences en matière d'outillage (matrices) et de tests spécifiques aux produits créent des barrières d'investissement initiales pour les petits programmes. De plus, la complexité du recyclage reste une contrainte structurelle pour les produits pultrudés à base de thermodurcissable, contribuant à la surveillance dans les régions où les politiques de déchets et de mise en décharge sont plus strictes. Cela devrait entraver la croissance du marché de la pultrusion dans les années à venir.

OPPORTUNITÉS DE MARCHÉ

Programmes d’infrastructures à faibles émissions de carbone et solutions de circularité pour créer des opportunités de croissance lucratives

Les stratégies d’investissement dans les infrastructures publiques et de décarbonation peuvent favoriser les composites pultrudés lorsque les émissions du cycle de vie et les impacts de la maintenance sont évalués. Les opportunités se multiplient dans les structures sujettes à la corrosion (telles que celles exposées aux sels côtiers et de déglaçage),énergie renouvelable(y compris la pultrusion de carbone des pales éoliennes) et les transports, où l'allègement peut améliorer l'efficacité énergétique. En termes de durabilité, les voies émergentes de circularité, telles que le co-traitement dans la production de clinker de ciment et la réduction mécanique de la taille pour la réutilisation, sont développées en tant que voies pratiques pour les composites en fin de vie.

- Par exemple, l’EPTA met en avant le co-traitement et la réduction mécanique de la taille comme des voies pratiques de circularité actuellement développées et testées par l’industrie.

LES DÉFIS DU MARCHÉ

La concurrence des extrusions de métaux et de thermoplastiques, ainsi que les exigences de résistance au feu, freineront la croissance du marché

Les extrusions d'aluminium, d'acier et de thermoplastique restent de solides substituts dans les applications où les prix des matières premières, les normes établies et les modes de défaillance bien compris dominent les décisions d'approvisionnement. Dans les intérieurs de bâtiments et de transports, les exigences en matière d'incendie, de fumée et de toxicité peuvent nécessiter des systèmes de résine et des travaux de qualification plus coûteux, ce qui soulève des barrières dans les appels d'offres sensibles aux prix. Enfin, la nécessité de garantir des tolérances dimensionnelles, un état de surface et une durabilité à long terme cohérents dans différents climats augmente l'importance du contrôle des processus et d'un AQ/CQ robuste.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type

Le segment de la fibre de verre a dominé le marché Offre un solide équilibre coût-performance

En fonction du type, le marché est segmenté en fibre de verre, fibre de carbone et autres.

Le segment de la fibre de verre représentait la plus grande part de marché de la pultrusion en 2025. Le segment est en croissance car il offre un solide rapport coût/performance pour les profilés structurels utilisés à grande échelle. La demande est stimulée par les exigences de résistance à la corrosion dans les services publics, les produits chimiques, les infrastructures hydrauliques et les environnements côtiers où la protection de l'acier est coûteuse. L'adoption accrue de composants non conducteurs favorise leur utilisation dans les boîtiers électriques, les rails d'échelle et la gestion des câbles. De plus, le segment détenait 88,6 % des parts en 2025.

Le segment de la fibre de carbone devrait croître à un TCAC de 5,1 % au cours de la période d’étude. La croissance du segment est tirée par le besoin d’allègement et de rigidité accrue dans les transports, les énergies renouvelables et les équipements industriels hautes performances. Les fabricants adoptent des pièces pultrudées en carbone où le contrôle de la déflexion, la stabilité dimensionnelle et la durée de vie sont critiques, comme les bras robotiques, les flèches, les rouleaux et les renforts structurels.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Marché dominé par le segment industriel en raison de l’utilisation intensive du produit

En termes d’application, le marché est classé en industriels, logements, consommateurs et autres.

Le segment industriel représentait une part de 42,8 % en 2025. La demande augmente à mesure que l'acier etaluminiumsont remplacés dans des environnements corrosifs ou électriquement sensibles. Les usines de traitement, les installations de traitement des eaux usées, les structures marines et les services publics adoptent des grilles, des mains courantes, des passerelles, des chemins de câbles et des systèmes d'échelles en FRP pour réduire la maintenance, minimiser les temps d'arrêt et améliorer la sécurité. Des investissements plus élevés dans la modernisation du réseau, les actifs d’énergies renouvelables et l’automatisation industrielle augmentent le besoin de composants structurels légers et modulaires.

Le segment du logement devrait également connaître une croissance favorable au cours de la période projetée. La croissance du segment est tirée par des composants de construction durables, nécessitant peu d'entretien, qui résistent à l'humidité, à la pourriture et à la corrosion. Les profilés pultrudés sont utilisés dans le renforcement des fenêtres/portes, les éléments de charpente, les systèmes de garde-corps, les sous-structures de terrasse et les garnitures architecturales où la stabilité dimensionnelle permet des tolérances plus strictes. Le segment devrait croître à un TCAC de 4,7 % au cours de la période de prévision.

Le segment grand public devrait connaître une croissance favorable tout au long de la période de prévision, tirée par la demande de produits durables nécessitant peu d'entretien et la capacité d'intégrer des couleurs, des finitions de surface et des résines stables aux UV. Alors que les équipes de conception donnent la priorité à des performances reproductibles et à une fabrication évolutive, les composites pultrudés deviennent attrayants pour les catégories de consommateurs de volume moyen.

Perspectives régionales du marché de la pultrusion

Par géographie, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Pultrusion Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique détenait la part dominante en 2025, évaluée à 0,97 milliard de dollars, et devrait conserver sa part dominante en 2026, évaluée à 1,02 milliard de dollars. La croissance du marché est soutenue par l’expansion des chaînes d’approvisionnement éoliennes, la construction d’infrastructures dans les zones côtières et industrielles et l’augmentation de la capacité régionale de fabrication de composites. La Chine reste la plus grande base de consommation de produits FRP, tandis que l'Inde et l'Asie du Sud-Est gagnent du terrain dans la modernisation des services publics éoliens et électriques. Les programmes de production à grand volume favorisent la pultrusion car elle offre une qualité reproductible à des cadences de production élevées.

Marché chinois de la pultrusion

En 2025, le marché chinois était évalué à 0,49 milliard de dollars. La demande du marché chinois est tirée par les composants d’énergie éolienne, les systèmes de gestion des câbles, les plates-formes industrielles et les infrastructures résistantes à la corrosion dans les environnements côtiers et chimiques. Le marché bénéficie également d'une large base d'approvisionnement national en fibre de verre et en résines thermodurcies, ce qui permet la production de profilés pultrudés à des coûts compétitifs pour les secteurs de la construction et des services publics.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

L’Amérique du Nord est également un contributeur important au marché, estimé à 0,57 milliard de dollars d’ici 2026, grâce à une forte pénétration des traverses et des formes structurelles des services publics d’électricité, ainsi qu’à l’adoption croissante du renforcement GFRP dans les infrastructures sujettes à la corrosion. La région bénéficie de producteurs établis disposant d’un grand parc de machines et d’un support de conception interne. Par exemple, Strongwell fait état de plus de 65 machines de pultrusion réparties dans quatre installations nord-américaines, ce qui indique une capacité installée substantielle pour répondre à la demande de services publics et d'infrastructures.

Marché américain de la pultrusion

En 2025, le marché américain était évalué à 0,46 milliard de dollars. Aux États-Unis, les programmes de fiabilité du réseau et le remplacement des structures de services publics vieillissantes soutiennent la demande de traverses et de poteaux pultrudés. Les applications d'infrastructure sont de plus en plus prises en charge par des codes formels pour le renforcement du GFRP, réduisant ainsi les frictions d'adoption pour les DOT des États et les propriétaires de ponts.

Europe

L’Europe devrait connaître une croissance significative dans les années à venir. Au cours de la période de prévision, la région européenne devrait croître de 5,3 % et atteindre une valorisation de 0,64 milliard de dollars en 2026. La croissance de la région est tirée par un écosystème de profils structurels bien établi et une attention croissante portée à la normalisation (EN 13706) et aux méthodes de conception de composites alignées sur les Eurocodes.

Marché britannique de la pultrusion

Le marché britannique en 2025 était évalué à 0,08 milliard de dollars, ce qui représente environ 4,5 % des revenus du marché mondial.

Marché de la pultrusion en Allemagne

Le marché allemand était évalué à 0,14 milliard de dollars en 2025, soit environ 5,7 % des ventes mondiales.

l'Amérique latine

L'Amérique latine connaît une croissance constante. Le marché de l’Amérique latine devrait atteindre une valorisation de 0,20 milliard de dollars en 2026. La région se développe à partir d'une base plus petite, avec des opportunités dans les structures de services publics d'électricité, les passerelles industrielles résistantes à la corrosion et la mise à niveau sélective des infrastructures. L'adoption est souvent motivée par un projet, l'approvisionnement étant influencé par la disponibilité des importations et la capacité de fabrication locale.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique se développe progressivement, portée par la demande basée sur des projets dans les domaines des installations industrielles, du dessalement et des infrastructures hydrauliques, ainsi que de la construction côtière, où la résistance à la corrosion est très appréciée. Les capacités locales limitées de pultrusion dans plusieurs pays peuvent conduire à une dépendance accrue à l'égard des profilés et des systèmes importés.

Marché de la pultrusion du CCG

Le marché du CCG était évalué à 0,11 milliard USD en 2025, représentant environ 4,4 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs adoptent des stratégies d’expansion commerciale pour maintenir leurs positions sur le marché

Le marché comprend un mélange de fabricants dédiés, de groupes composites verticalement intégrés et de spécialistes de la pultrusion de carbone axés sur l'énergie éolienne. La concurrence est façonnée par les capacités d'outillage et de conception, la maturité AQ/CQ, les antécédents de qualification des clients et la capacité à fournir des volumes importants et constants. Parmi les principaux acteurs du marché figurent BASF, Creative Composites Group, Strongwell, Exel Composites et Reliance Industries Ltd. Les entreprises se concentrent sur les investissements en capacité à proximité des grands centres d'utilisation finale (notamment l'énergie éolienne), sur la mise à niveau des systèmes de résine pour les performances incendie et météo, et sur un co-développement plus approfondi avec les équipementiers pour garantir des accords d'approvisionnement à long terme.

LISTE DES PRINCIPALES ENTREPRISES DE PULTRUSION PROFILÉES

- Groupe Composites Créatifs(NOUS.)

- Puits fort(NOUS.)

- Exel Composites (Finlande)

- Composites de fibres(Danemark)

- Plastiques renforcés Bedford(NOUS.)

- Composites Pultron(Nouvelle-Zélande)

- Gurit (Suisse)

- BASF (Allemagne)

- Reliance Industries Ltd. (Inde)

- EPP Composites Pvt. Ltd. (Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2025 :Exel Composites a reçu une commande de planches de carbone pour les capuchons de longerons d'éoliennes d'un important fabricant d'éoliennes, signalant la conversion de l'engagement des clients éoliens en un approvisionnement reproductible en pultrusion pour les structures de pales à grande échelle.

- Décembre 2024 :La JV d'Exel Composites (KECI) a confirmé que son nouveau site de fabrication en Inde est opérationnel (achevé dans les délais ; lignes mises en service), construisant une capacité de pultrusion dédiée optimisée pour les composants d'énergie éolienne avec des livraisons prévues à partir de début 2025.

- Mai 2024 :Fiberline Building Profiles et KRAFTON ont annoncé une fusion stratégique visant à élargir l'offre de profilés et de planches structurelles pultrudées et à améliorer les performances de livraison à travers l'Europe, favorisant ainsi la pénétration du secteur de la construction.

- Juillet 2023 :Exel Composites a fourni une mise à jour sur les progrès du programme éolien et a annoncé l'agrandissement de son usine en Inde, indiquant une intensification active de la qualification/des tests de pultrusion de carbone et de verre pour les clients éoliens et une volonté de localiser une production à grand volume.

- Décembre 2022 :Exel Composites a signé un accord pluriannuel pour fournir des produits de pultrusion à un client du secteur de l'énergie éolienne, renforçant ainsi l'énergie éolienne en tant que moteur de demande majeur pour les composites pultrudés et soutenant la planification de la capacité à plus long terme.

- Juin 2022 :Owens Corning et Pultron ont formé une coentreprise pour fabriquer des barres d'armature en fibre de verre, dans le but d'augmenter la capacité et d'accélérer l'adoption mondiale des barres d'armature à base de pultrusion comme alternative résistante à la corrosion à l'acier dans le renforcement du béton.

- Octobre 2021 :Exel Composites et Kineco Group ont annoncé une coentreprise en Inde pour élargir le marché indien, renforcer leur présence manufacturière locale et cibler la demande dans les domaines de l'énergie éolienne, des transports ettélécomsecteurs avec des solutions composites pultrudées.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,3 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) Volume (kilotonne) |

|

Segmentation |

Par type, application et région |

|

Par type |

· Fibre de verre · Fibre de carbone · Autres |

|

Par candidature |

· Industriel · Logement · Consommateurs · Autres |

|

Par géographie |

· Amérique du Nord (par type, application et pays) o États-Unis (par application) o Canada (par demande) · Europe (par type, application et pays/sous-région) o Allemagne (par application) o France (par candidature) o Italie (par candidature) o Royaume-Uni (par application) o Reste de l'Europe (par application) · Asie-Pacifique (par type, application et pays/sous-région) o Chine (par application) o Japon (par application) o Inde (par application) o Corée du Sud (par application) o Reste de l'Asie-Pacifique (par application) · Amérique latine (par type, application et pays/sous-région) o Brésil (par candidature) o Mexique (par candidature) o Reste de l'Amérique latine (par application) · Moyen-Orient et Afrique (par type, application et pays/sous-région) o GCC (par application) o Afrique du Sud (par candidature) o Reste du Moyen-Orient et de l'Afrique (par application) |

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 2,55 milliards de dollars en 2025 et devrait atteindre 4,02 milliards de dollars d'ici 2034.

Enregistrant un TCAC de 5,3%, le marché devrait afficher une croissance constante au cours de la période de prévision.

Le segment des applications industrielles était en tête en 2025.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

BASF, Creative Composites Group, Strongwell, Exel Composites et Reliance Industries Ltd. sont quelques-uns des principaux acteurs du marché.

Le besoin de durabilité des infrastructures et de modernisation du réseau accélère l’adoption des composites pultrudés.

Les principaux facteurs susceptibles de favoriser l’adoption du produit sur le marché sont un bon rapport résistance/poids ainsi qu’une résistance à la corrosion et aux produits chimiques.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés