Taille du marché de la chaux vive, part et analyse de l’industrie, par type (chaux vive à haute teneur en calcium, chaux vive dolomitique et autres), par application (mines et métallurgie, bâtiment et construction, traitement de l’eau, produits chimiques et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

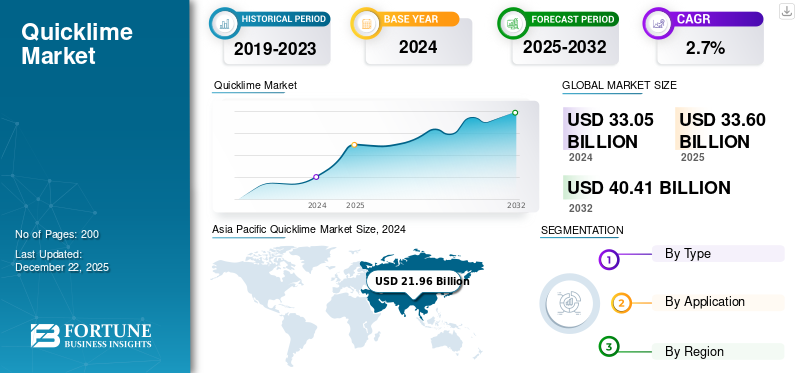

La taille du marché mondial de la chaux vive était évaluée à 33,6 milliards USD en 2025 et devrait passer de 34,18 milliards USD en 2026 à 42,6 milliards USD d’ici 2034, avec un TCAC de 2,7 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché de la chaux vive avec une part de marché de 66 % en 2025.

Le marché mondial connaît des opportunités de croissance constantes tirées par des applications telles que la fabrication d’acier, la transformation des matériaux de construction, la purification de l’eau et la synthèse chimique. La chaux vive, également connue sous le nom d'oxyde de calcium ou chaux brûlée, est un composé chimique produit par la décomposition thermique du calcaire ou de la dolomite dans un four à chaux. Également connu sous le nom d’oxyde de calcium, il apparaît sous la forme d’un solide cristallin blanc, caustique et alcalin à température ambiante. Le produit est largement utilisé dans diverses industries en raison de sa réactivité avec l'eau et les acides, formant de la chaux hydratée ouhydroxyde de calcium. De plus, la chaux brûlée est un matériau essentiel pour ajuster les niveaux de pH, éliminer les impuretés et stabiliser le sol dans la construction. La demande croissante de technologies durables de traitement de l’eau et de développement d’infrastructures stimulera considérablement la croissance de l’industrie.

Les principaux acteurs travaillant sur le marché sont Carmeuse, Lhoist Group, Graymont Limited, United States Lime & Minerals, Inc. et Sigma Minerals Ltd.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

CHAUX VIVETENDANCES DU MARCHÉ

L’utilisation accrue de chaux vive dans le recyclage et la gestion des déchets stimule la croissance du marché

La chaux brûlée est de plus en plus utilisée dans le traitement et le recyclage des déchets, soutenant ainsi les objectifs mondiaux de durabilité. Il est largement utilisé pour traiter les boues industrielles, neutraliser les déchets acides et contrôler les odeurs dans les décharges. De plus, dans la récupération des métaux et le traitement des déchets électroniques, il facilite les étapes de séparation et de détoxification. Cette tendance croissante est particulièrement marquée dans les régions où les réglementations environnementales se durcissent et où les entreprises sont sous pression pour réduire la mise en décharge. Alors que de plus en plus de villes et d’industries s’orientent vers des modèles d’économie circulaire, le rôle de la chaux vive en tant qu’agent de traitement et de neutralisation est reconsidéré et réutilisé.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La demande croissante des industries sidérurgiques et métallurgiques alimente la croissance du marché

Les industries sidérurgiques et métallurgiques comptent parmi les plus grands consommateurs de ce produit au monde, et leur croissance continue alimente la demande de produits. La chaux brûlée est essentielle pour éliminer les impuretés de soufre, de silice et de phosphore pendant le processus de fabrication de l'acier. À mesure que les pays investissent dans des infrastructures modernes, des villes intelligentes et des projets de construction écologique, les besoins en acier augmentent, stimulant ainsi la consommation de ce produit. De plus, la chaux vive est essentielle à la métallurgie des non-ferreux, notammentaluminiumet le traitement du cuivre. La modernisation continue de l'industrie sidérurgique et l'importance croissante accordée aux produits en acier de qualité supérieure en font un moteur de croissance important sur le marché.

RESTRICTIONS DU MARCHÉ

Les défis environnementaux et réglementaires pourraient limiter la croissance du marché

Les préoccupations environnementales et les pressions réglementaires imposent des contraintes importantes sur le marché, en particulier dans les régions engagées en faveur de la neutralité carbone et de pratiques industrielles durables. La production de chaux vive libère une quantité importante dedioxyde de carbone, non seulement de la combustion de combustibles mais aussi de la décomposition chimique du calcaire lui-même. Ce profil d’émissions à double source rend difficile pour les fabricants d’atteindre leurs objectifs de faibles émissions sans mises à niveau technologiques majeures. Les petits fabricants, en particulier, ont du mal à respecter ces normes en raison d’un accès limité aux technologies vertes et au financement. En outre, la nécessité d’une surveillance continue, de systèmes avancés de contrôle de la pollution et de certifications de durabilité limite la croissance de l’industrie.

OPPORTUNITÉS DE MARCHÉ

La demande croissante en matière de traitement des gaz de combustion dans les centrales électriques constitue une forte opportunité pour le marché

L’attention croissante portée à la réduction de la pollution atmosphérique a créé des opportunités substantielles pour la chaux vive dans les systèmes de désulfuration des gaz de combustion utilisés dans les centrales thermiques et les chaudières industrielles. Le produit élimine efficacementsoufredioxyde de carbone et autres polluants acides provenant des gaz de combustion, ce qui en fait un matériau privilégié dans les systèmes de contrôle des émissions. Sa disponibilité et son efficacité en font une option fiable pour les projets d’atténuation de la pollution à grande échelle. La modernisation des centrales électriques au charbon existantes et la création de nouvelles installations industrielles devraient générer une consommation importante.

- Selon l’UNICEF, en 2021, de nombreuses personnes étaient confrontées à des problèmes de santé chroniques dans le monde en raison de la pollution de l’air. La nécessité pour le produit de réduire la pollution de l’air provenant des systèmes de centrales thermiques est un facteur majeur de croissance du marché de la chaux vive.

LE DÉFI DU MARCHÉ

Le contrôle des émissions de carbone et les réglementations environnementales posent un défi majeur au marché

L’un des défis majeurs auxquels est confrontée l’industrie de la chaux vive est le problème persistant des émissions de carbone lors de la production. La calcination du calcaire libère naturellement du CO₂, non seulement provenant de la combustion du carburant, mais également en tant que sous-produit de la réaction chimique. Ce processus inévitable rend extrêmement difficile l’atteinte de la neutralité carbone avec les technologies actuelles. De plus, les réglementations mondiales visant à réduire les gaz à effet de serre s'intensifient, ce qui exerce une pression supplémentaire sur les producteurs de chaux pour qu'ils développent des alternatives plus propres ou améliorent l'efficacité des processus.

PROTECTIONNISME COMMERCIAL

Le protectionnisme commercial affecte de plus en plus le marché, notamment en ce qui concerne les droits de douane, les restrictions à l'importation et les obligations d'approvisionnement local. Plusieurs pays ont imposé des droits surcitron vertimportations pour protéger les fabricants nationaux, invoquant souvent des pratiques de dumping ou un contrôle stratégique des ressources. Même si de telles mesures soutiennent les industries locales, elles perturbent les chaînes d’approvisionnement mondiales et font augmenter les prix pour les utilisateurs finaux dans les secteurs de la construction, de l’exploitation minière et du traitement de l’eau.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type

L'adoption croissante de chaux vive à haute teneur en calcium dans diverses industries d'utilisation finale stimule la croissance du segment

En fonction du type, le marché est classé en chaux vive à haute teneur en calcium, chaux vive dolomitique et autres.

Le segment de la chaux vive à haute teneur en calcium détient la part dominante du marché de la chaux vive car elle est largement utilisée dans les secteurs industriels pour sa forte alcalinité et sa réactivité. La calcination du calcaire pur produit ce type de chaux et trouve des applications dans la fabrication de l'acier, la désulfuration des gaz de combustion, la production chimique et la stabilisation des sols. Il joue un rôle essentiel dans les processus métallurgiques en éliminant les impuretés et en améliorant les réactions thermiques. Il est également utilisé pour le traitement des eaux usées et la neutralisation des conditions acides dans le secteur environnemental. De plus, l’intérêt croissant porté aux matériaux de construction respectueux de l’environnement conduit à leur utilisation dans l’industrie de la construction comme matériau de liant et de séchage.

La chaux vive dolomitique, dérivée de la roche dolomite, contient de l'oxyde de calcium (CaO) et de l'oxyde de magnésium (MgO), ce qui lui confère des propriétés uniques par rapport au type à haute teneur en calcium. Il est particulièrement apprécié dans les applications qui bénéficient de la double alcalinité du calcium etmagnésium, comme les industries sidérurgique et réfractaire. Dans la fabrication de l’acier, il contribue à améliorer les propriétés des scories, en favorisant l’élimination des impuretés telles que le soufre et le phosphore. Il est également de plus en plus utilisé dans la fabrication du verre, le traitement chimique et le traitement des sols, où sa teneur en magnésium est avantageuse.

Par candidature

Le segment des mines et de la métallurgie domine en raison de son efficacité à éliminerImpuretés

En fonction des applications, le marché est classé en mines et métallurgie, bâtiment et construction, traitement de l’eau, produits chimiques et autres.

L’exploitation minière et métallurgique détient la plus grande part du marché, en raison de son efficacité en matière d’élimination des impuretés, de récupération des métaux et de régulation du pH. En métallurgie, il est utilisé dans les procédés de fabrication de l’acier pour éliminer les impuretés telles que la silice, le phosphore et le soufre du métal en fusion. Il agit comme un flux, favorisant une meilleure formation de scories et améliorant la qualité des produits métalliques finis. Dans le secteur minier, il est utilisé dans les processus de concentration du minerai tels que la flottation, où il ajuste les niveaux de pH pour optimiser la séparation des minéraux. Sa capacité à améliorer l’efficacité opérationnelle et à réduire les risques environnementaux en fait un élément clé des activités d’extraction de métaux et de minéraux.

Le secteur du bâtiment et de la construction utilise largement la chaux vive en raison de ses propriétés liantes, siccatives et stabilisantes. Il est utilisé dans la production de mortiers et d'enduits à base de chaux qui offrent une durabilité et une résistance élevées aux conditions environnementales. Il est également essentiel pour la stabilisation des sols, notamment dans la construction de routes, où il améliore la capacité portante et empêche le gonflement et le retrait du sol. La tendance vers des pratiques de construction respectueuses de l'environnement a encore favorisé l'utilisation de la chaux vive, car elle contribue à réduire l'empreinte carbone lorsqu'elle est combinée à des ajouts supplémentaires.cimentmatériels.

La chaux vive est un produit chimique largement adopté dans l’industrie du traitement de l’eau en raison de ses capacités efficaces d’ajustement du pH et d’élimination des impuretés. Il est couramment utilisé dans les usines de traitement des eaux municipales et industrielles pour neutraliser les eaux acides et précipiter les métaux lourds. Sa capacité à réagir rapidement avec les contaminants le rend précieux pour la purification de l’eau potable et le traitement des eaux usées. De plus, il est utilisé dans le traitement des boues et des biosolides, rendant ainsi leur élimination plus sûre et plus conforme aux normes environnementales.

Chaux vivePerspectives régionales du marché

Par géographie, le marché est classé en Asie-Pacifique, Amérique du Nord, Europe et reste du monde.

Asie-Pacifique

Asia Pacific Quicklime Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, la région Asie-Pacifique a généré 22,28 milliards de dollars, contribuant à hauteur de 66,00 % aux revenus du marché mondial, et devrait atteindre 22,62 milliards de dollars en 2026, alimentée par une industrialisation rapide, l’expansion des infrastructures et les opérations métallurgiques à grande échelle. La Chine, l’Inde et le Japon sont des contributeurs clés, tirés par une production massive d’acier et une activité croissante de construction. Il est largement utilisé pour sa rentabilité et sa disponibilité dans diverses applications telles que l'exploitation minière, le ciment, les produits chimiques et le traitement de l'eau. Dans des pays comme la Chine et l’Inde, le développement des infrastructures et les projets industriels menés par le gouvernement créent une demande continue de matériaux à base de chaux.

Amérique du Nord

La région Amérique du Nord a accaparé 9,00 % du marché mondial en 2025, générant 2,93 milliards de dollars de revenus, et devrait atteindre 2,98 milliards de dollars en 2026. L'Amérique du Nord est l'une des régions les plus importantes du marché, tirée par sa base industrielle bien établie et sa forte demande dans les domaines de l'acier, de la construction et des applications environnementales. Les États-Unis et le Canada sont en tête de la région avec des opérations minières et métallurgiques avancées, où elles jouent un rôle essentiel dans l'élimination des impuretés et le contrôle du pH. La modernisation des infrastructures et les investissements gouvernementaux dans la construction soutiennent en outre une demande constante de chaux pour le ciment et la stabilisation des sols.

Europe

L'Europe a maintenu une forte présence sur le marché mondial, atteignant 5,22 milliards de dollars en 2025, soit une part de 16,00 %, et devrait atteindre 5,33 milliards de dollars en 2026. Des normes environnementales strictes, des objectifs de fabrication économes en énergie et des initiatives d'infrastructures durables sont les moteurs du marché européen de la chaux vive. Des pays comme l'Allemagne, le Royaume-Uni et la France dominent la région avec une forte consommation dans la production d'acier, le traitement de l'eau et les matériaux de construction avancés. L’accent mis par l’Union européenne sur la réduction des émissions de carbone et la promotion de l’énergie verte a encouragé l’utilisation de la chaux brûlée dans des applications environnementales, notamment le traitement des gaz de combustion et la stabilisation des déchets dangereux.

l'Amérique latine

Le marché de l'Amérique latine a généré 1,66 milliard de dollars en 2025, soit 4,90 % du paysage du marché mondial, et devrait atteindre 1,7 milliard de dollars en 2026. L'Amérique latine connaît une demande croissante pour ce produit en raison de l'expansion d'industries telles que l'exploitation minière, la construction et la chimie. Des pays comme le Brésil et d’autres grands pays sont des contributeurs clés, où il est largement utilisé dans l’extraction des métaux, l’amélioration des sols et le traitement de l’eau. Le solide secteur minier de la région, en particuliercuivreet de l'or, supporte une consommation substantielle de chaux brûlée pour la régulation du pH et la flottation du minerai.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique ont enregistré une taille de marché de 1,5 milliard de dollars en 2025, soit 5,00 % de la part de marché mondiale, et devraient atteindre 1,55 milliard de dollars en 2026. La région du Moyen-Orient et de l’Afrique émerge progressivement comme un marché notable pour la chaux vive, soutenu par le développement des infrastructures, l’exploration des ressources et les projets d’assainissement de l’environnement. Des pays comme l'Arabie saoudite et l'Afrique du Sud sont en tête de la demande en raison de la croissance de leurs secteurs de la construction, de l'exploitation minière et du traitement de l'eau. Le boom de la construction dans les pays du Golfe stimule l'utilisation du ciment, la stabilisation des sols et la construction de routes.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Le développement continu et l'introduction de nouveaux produits par des entreprises clés ont abouti à leur position dominante sur le marché

Le marché est très concurrentiel, et les principaux acteurs se concentrent sur l'expansion de leurs capacités, la durabilité et les fusions et acquisitions pour renforcer leur présence sur le marché. Les principales entreprises mondiales comprennent Carmeuse, Lhoist Group, Graymont Limited, United States Lime & Minerals, Inc. et Sigma Minerals Ltd. Ces entreprises se font concurrence sur la base de l'innovation des produits, de la rentabilité et de la domination régionale. Alors que les leaders mondiaux dominent les marchés développés, les acteurs régionaux se développent de manière agressive dans les économies émergentes, intensifiant ainsi la concurrence dans le secteur.

LISTE DES PRINCIPALES ENTREPRISES QUICKLIME PROFILÉES

- Carmeuse(Belgique)

- Cheney Lime & Cement Company (États-Unis)

- Groupe Lhoist(Belgique)

- Graymont Limitée(Canada)

- Mississippi Lime Company d/b/a MLC.(NOUS.)

- États-Unis Lime & Minerals, Inc. (États-Unis)

- Pete Lien & Sons, Inc. (États-Unis)

- Sigma Minéraux Ltée.(Inde)

- Cornish Lime (Royaume-Uni)

- Compagnie de Chaux Greer(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Janvier 2024 :Mississippi Lime Company (MLC), l'un des principaux fournisseurs mondiaux de produits à base de chaux et de solutions techniques, investirait dans la construction d'un four durable et de pointe dans son exploitation de chaux récemment acquise à Bonne Terre, dans le Missouri. La construction a commencé début 2024 et la mise en service sera achevée d'ici 2026.

- septembre 2023: Graymont Limited prévoit d'étendre ses activités en Asie du Sud-Est. La société a acquis Compact Energy, une importante usine de traitement de chaux en Malaisie. Grâce à cette initiative, l'entreprise devrait produire 600 000 tonnes de chaux vive et 170 000 tonnes de chaux hydratée par an.

- Septembre 2022 :Mississippi Lime Company a finalisé l'acquisition de Valley Minerals, un producteur de chaux vive dolomitique sur un seul site basé à Bonne Terre, Missouri. Cette acquisition aiderait Mississippi Lime à renforcer son engagement à mieux servir la base croissante de production d’acier de nouvelle génération.

- Avril 2025 :Graymont a annoncé un investissement pour accroître sa production de chaux à Victoria, en Australie, afin de répondre aux besoins de sa clientèle croissante. L'entreprise a acquis un terrain pour son expansion et a également construit un terminal logistique à Melbourne pour étendre son réseau d'approvisionnement.

- Mai 2024 :Le groupe Lhoist a annoncé son ambition de produire la première dolime bas carbone sur son site des Dolomies de Marche-les-Dames. Le projet s'appelle GLOBE, il s'inscrit dans l'engagement de Lhoist dans une politique ambitieuse de décarbonation de ses activités.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 2,7 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) et volume (millions de tonnes) |

|

Segmentation |

Par type · Chaux vive à haute teneur en calcium · Chaux vive dolomitique · Autres |

|

Par candidature · Mines et métallurgie · Bâtiment et construction · Traitement de l'eau · Chimique · Autres |

|

|

Par géographie Amérique du Nord (par type, application et pays) o États-Unis (par application) o Canada (par demande) · Europe (par type, application et pays/sous-région) o Allemagne (par application) o Royaume-Uni (par application) o France (par candidature) o Italie (par candidature) o Reste de l'Europe (par application) · Asie-Pacifique (par type, application et pays/sous-région) o Chine (par application) o Japon (par application) o Inde (par application) o Corée du Sud (par application) o Reste de l'Asie-Pacifique (par application) · Amérique latine (par type, application et pays/sous-région) o Brésil (par candidature) o Reste de l'Amérique latine (par application) · Moyen-Orient et Afrique (par type, application et pays/sous-région) o Afrique du Sud (par candidature) o Reste du Moyen-Orient et de l'Afrique (par application) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 34,18 milliards de dollars en 2026 et devrait atteindre 42,6 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 22,28 milliards de dollars.

Le marché devrait afficher un TCAC de 2,7% au cours de la période de prévision (2026-2034).

Le type de chaux vive à haute teneur en calcium domine le marché par type.

La demande croissante des industries sidérurgique et métallurgique est le facteur clé qui anime le marché.

Carmeuse, Lhoist Group, Graymont Limited, United States Lime & Minerals, Inc. et Sigma Minerals Ltd. comptent parmi les principaux acteurs du marché.

L'Asie-Pacifique domine le marché.

L'utilisation croissante de l'acier dans le développement des infrastructures et de la construction favorisera probablement l'adoption de ce produit dans les années à venir.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenha 20% de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés