Taille du marché de l’électronique durcie aux radiations, part et analyse de l’industrie, par composant (circuits intégrés, mémoire, microcontrôleurs et microprocesseurs, gestion de l’alimentation et autres), par technique (Rad-Hard by Design (RHBD), Rad-Hard by Process (RHBP) et autres), par application (espace, avionique et défense, centrales nucléaires, médical et autres) et prévisions régionales, 2026-2034

Marché de l’électronique durcie aux radiations Taille actuelle et prévue du marché

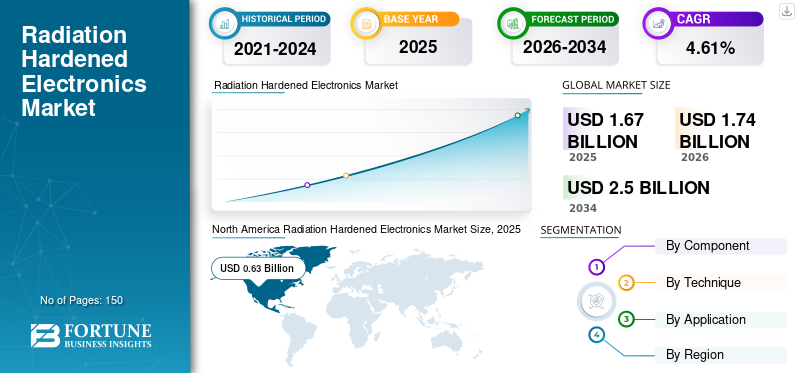

La taille du marché mondial de l’électronique résistante aux radiations était évaluée à 1,67 milliard de dollars en 2025 et devrait passer de 1,74 milliard de dollars en 2026 à 2,50 milliards de dollars d’ici 2032, avec un TCAC de 4,61 % au cours de la période de prévision. L’Amérique du Nord dominait le marché mondial avec une part de marché de 37,48 % en 2025.

L'électronique résistante aux radiations (Rad-Hard Electronics) est des composants et des systèmes spécialisés conçus pour fonctionner dans des environnements présentant des niveaux élevés de rayonnements ionisants, tels que l'espace, les réacteurs nucléaires et les applications militaires. Ces composants électroniques sont conçus pour résister aux dysfonctionnements et à la dégradation induits par les radiations, garantissant ainsi la fiabilité dans les missions critiques. Les applications de cette électronique incluent les systèmes satellitaires, l’exploration spatiale, les centrales nucléaires et les systèmes de défense, où une défaillance due à une exposition aux radiations pourrait entraîner des conséquences catastrophiques.

Le marché mondial est prêt à connaître une croissance régulière, tirée par l’augmentation de l’exploration spatiale, des dépenses de défense et des progrès de la technologie nucléaire. Les principaux acteurs du marché sont Honeywell International (États-Unis), BAE Systems (Royaume-Uni) et Microchip Technology (États-Unis), avec des produits tels que les processeurs résistants aux radiations de Honeywell et le RAD750 de BAE Systems. L'avenir du marché sera probablement marqué par des innovations technologiques axées sur l'amélioration de la durabilité et de l'efficacité dans des conditions extrêmes. Par exemple,

- juin 2024: BAE Systems et GlobalFoundries ont collaboré pour améliorer la chaîne d'approvisionnement en semi-conducteurs essentiels, essentiels aux programmes de sécurité nationale des États-Unis. BAE Systems a utilisé les plates-formes technologiques 12LP et 12S0 de GlobalFoundries pour développer des composants électroniques sur mesure durcis aux radiations, spécialement conçus pour les applications spatiales critiques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DE L’ÉLECTRONIQUE DURCI PAR LES RAYONNEMENTS

- Taille du marché en 2025 : 1,67 milliard de dollars

- Taille du marché en 2026 : 1,74 milliard de dollars

- Taille du marché prévue pour 2034 : 2,50 milliards de dollars

- TCAC : 4,61 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de l’électronique résistante aux radiations avec une part de 37,48 % en 2025.

- Le segment des circuits intégrés (CI) devrait représenter 34,29 % du marché en 2026.

- Le segment spatial devrait détenir une part de marché de 58,35 % en 2026.

Amérique du Nord

Le marché nord-américain était évalué à 0,63 milliard de dollars en 2025, soit 37,48 % du chiffre d'affaires mondial, et devrait atteindre 0,65 milliard de dollars en 2026.

Europe

L'Europe détenait 15,08 % du marché mondial, atteignant une valorisation de 0,25 milliard de dollars, et devrait atteindre 0,26 milliard de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique a atteint 0,53 milliard USD en 2025, soit 31,76 % du chiffre d’affaires total du marché, et devrait atteindre 0,56 milliard USD en 2026.

NOUS.

Le marché américain de l’électronique résistante aux radiations devrait atteindre 0,50 milliard de dollars en 2026, soutenu par les programmes de modernisation de la défense en cours, les initiatives de la NASA et le leadership en matière de technologie nucléaire.

Japon

Le marché japonais de l’électronique résistante aux radiations devrait atteindre 0,10 milliard de dollars en 2026, grâce aux investissements croissants dans les technologies spatiales et les programmes aérospatiaux avancés.

En savoir plus

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Besoin croissant de composants fiables dans l'espace LEO et d'autres applications critiques pour augmenter la demande d'électronique Rad Hard

La demande croissante de services par satellite, notamment de communication, de navigation, d’observation de la Terre et d’autres applications spatiales LEO, stimule la croissance du marché. À mesure que de plus en plus de pays et d'entreprises privées investissent dans des constellations de satellites, le besoin de systèmes électroniques fiables et résistants aux radiations augmente, ce qui stimule la croissance du marché de l'électronique résistante aux radiations. Par exemple,

- Mai 2023 : Teledyne e2v HiRel a introduit un entier tolérant aux rayonnements pour les applications spatiales LEO. Il s'agit d'une boucle à verrouillage de phase (PLL) COTS de qualité spatiale conçue pour fournir des performances et une fiabilité élevées pour les applications spatiales. Cet appareil répond aux spécifications EEE-INST-002 de la NASA pour résister aux exigences rigoureuses des environnements spatiaux résistants aux radiations.

- Mai 2022 : Micross et Apogee Semiconductor s'associent pour fournir des circuits intégrés tolérants aux rayonnements et durcis aux rayonnements, conçus pour l'espace, la défense et les environnements extrêmes. Cette collaboration a amélioré la disponibilité de composants électroniques capables de résister à des conditions de rayonnement difficiles, répondant ainsi à la demande croissante de composants fiables dans les applications critiques.

Restrictions/défis du marché

Coût de production élevé pour limiter l'adoption de Rad-Hard dans les projets sensibles aux coûts

Le coût élevé du développement et de la production de l’électronique dure constitue une contrainte importante sur le marché. Les matériaux spécialisés, les tests et les processus de fabrication nécessaires pour garantir la résistance aux radiations rendent ces composants plus chers que l'électronique standard, limitant leur adoption dans des projets sensibles aux coûts ou sur les marchés émergents.

Opportunités de marché

Expansion de la production d’énergie nucléaire pour stimuler la demande de composants Rad Hard

L’une des opportunités du marché mondial réside dans l’expansion de la production d’énergie nucléaire, en particulier dans les économies émergentes. À mesure que ces pays construisent de nouvelles centrales nucléaires, la demande en composants électroniques fiables et résistants aux radiations va croître, créant de nouvelles opportunités de marché pour les fabricants de composants résistants aux radiations. Par exemple,

- Avril 2024 : Micross Components introduit un nouveau détecteur d'événements nucléaires (NED) avec une sensibilité 4 fois supérieure, optimisé pour des applications telles que les missiles et les satellites. La conception améliorée et résistante aux radiations du NED offre des performances améliorées en termes de taille, de poids et de puissance (SWaP), une détection plus rapide et une protection accrue des composants électroniques critiques lors d'événements nucléaires, ce qui le rend idéal pour les systèmes aérospatiaux et de défense.

TENDANCES DU MARCHÉ DE L’ÉLECTRONIQUE DURCI AUX RAYONNEMENTS

Demandes croissantes de petits satellites pour définir la tendance à la miniaturisation des composants Rad-Hard

Une tendance clé sur le marché mondial de l’électronique résistante aux radiations est la miniaturisation des composants résistants aux radiations, motivée par le besoin de systèmes légers et efficaces dans les applications spatiales et de défense. La tendance vers les petits satellites, ou CubeSats, nécessite une électronique compacte et hautement fiable. La disponibilité de dispositifs emballés en plastique résistant aux radiations est conçue pour prendre en charge les missions d’engins spatiaux et de satellites de haute fiabilité. Cette tendance reflète l’évolution plus large vers une technologie plus polyvalente et adaptable, capable de fonctionner dans des environnements de plus en plus difficiles. Par exemple,

- Juillet 2021 : Renesas Electronics a présenté une gamme de dispositifs en plastique résistant aux radiations de haute fiabilité, conçus pour la gestion de l'énergie des satellites sur les orbites terrestres moyennes et géosynchrones. Ces circuits intégrés ont fourni des solutions de qualité spatiale avec une durabilité améliorée et des coûts de taille, de poids et de puissance (SWaP) réduits, répondant aux exigences strictes des environnements de rayonnement et prenant en charge des durées de vie de mission plus longues.

ANALYSE DE SEGMENTATION

Par analyse des composants

Besoin croissant d'un contrôle efficace et continu dans les applications spatiales pour stimuler la demande de circuits intégrés Rad Hard

En fonction des composants, le marché est divisé en circuits intégrés, mémoire, microcontrôleurs et microprocesseurs, gestion de l’alimentation, etc.

Les circuits intégrés (CI) devraient détenir la part de marché mondiale de l’électronique résistante aux radiations de 34,29 % en 2026 en raison de leur utilisation généralisée dans diverses applications critiques, notamment l’espace et la défense. Ils fournissent une assistance dans les fonctions essentielles de traitement, de communication et de contrôle. Par exemple,

- Janvier 2024 : Le premier atterrisseur japonais, SLIM, a atterri le 20 janvier 2024, avec à son bord des circuits intégrés résistants aux radiations (résistants aux radiations) de Renesas, marquant une réussite pour l'exploration spatiale japonaise. Ces circuits intégrés résistants aux radiations sont essentiels pour garantir des performances fiables dans un environnement spatial difficile, en prenant en charge la transmission de données, la télémétrie et la régulation de puissance dans le vaisseau spatial.

Cependant, les composants de mémoire devraient avoir le TCAC le plus élevé, en raison de la demande croissante de solutions de stockage de données robustes, capables de résister à des environnements à rayonnement élevé, en particulier dans les missions spatiales.

Par analyse technique

Intégration efficace de la résistance aux radiations directement dans la conception des composants pour bénéficier de l'adoption du RHBD

Sur la base de la technique, le marché est divisé en Rad-Hard by Design (RHBD), Rad-Hard by Process (RHBP) et autres.

Le segment Rad-Hard by Design (RHBD) représentait le plus grand marché au monde en raison de son efficacité à intégrer la résistance aux radiations directement dans la conception des composants. Cette approche est préférée au durcissement après fabrication car elle offre de meilleures performances, une meilleure rentabilité et une meilleure fiabilité, ce qui la rend idéale pour les applications critiques. Le segment devrait détenir 51,84 % de part de marché en 2026.

Cependant, Rad-Hard by Process (RHBP) devrait connaître le TCAC le plus élevé de 6,76 % au cours de la période de prévision en raison de sa rentabilité et de sa fiabilité améliorée par rapport aux méthodes traditionnelles de durcissement par rayonnement. Le RHBP consiste à incorporer des caractéristiques résistantes aux rayonnements directement dans la technique de fabrication des semi-conducteurs, ce qui se traduit par de meilleures performances et une meilleure efficacité pour l'électronique utilisée dans des environnements à fort rayonnement tels que les applications spatiales et nucléaires. À mesure que la demande d’électronique avancée et fiable dans ces secteurs augmente, la technologie RHBP connaîtra probablement une adoption accélérée de l’électronique résistante aux radiations et une croissance du marché.

Par analyse d'application

Nombre croissant de missions spatiales et de lancements de satellites pour stimuler le développement de l'électronique Rad Hard dans le segment spatial

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par application, le marché est classé en espace, avionique et défense, centrales nucléaires, médical et autres.

Le segment spatial a dominé la part de marché mondiale et devrait avoir le TCAC le plus élevé de 5,65 % au cours de la période de prévision en raison du besoin critique d’une électronique fiable capable de résister aux niveaux de rayonnement extrêmes rencontrés dans l’espace. Le nombre croissant de missions spatiales, de lancements de satellites et d’activités d’exploration sont les principaux moteurs de cette tendance, faisant du secteur spatial le segment du marché le plus important et celui qui connaît la croissance la plus rapide. Le segment devrait détenir 58,35 % de part de marché en 2026. Par exemple,

- Mars 2023 : Coherent Logix a lancé HyperX Midnight, un système sur puce (SoC) résistant aux radiations, conçu pour les applications spatiales, avec une puissance de calcul quadruple pour une consommation d'énergie deux fois inférieure aux principaux FPGA ultra-résistants. Le SoC, conçu pour le marché Space 2.0, améliore les capacités des satellites tout en réduisant les coûts et la complexité du lancement, prenant en charge les secteurs spatial et terrestre avec des solutions avancées définies par logiciel.

PERSPECTIVES RÉGIONALES DU MARCHÉ DE L’ÉLECTRONIQUE DURCI AUX RAYONNEMENTS

Amérique du Nord

North America Radiation Hardened Electronics Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord est en tête du marché mondial de l’électronique résistante aux radiations en termes de taille et de part, grâce à des investissements importants dans la défense, l’exploration spatiale et les technologies nucléaires avancées. Le marché nord-américain était évalué à 0,63 milliard de dollars en 2025, soit 37,48 % du chiffre d'affaires mondial, et devrait atteindre 0,65 milliard de dollars en 2026. Les États-Unis, en particulier, avec leurs vastes programmes spatiaux et leurs dépenses militaires, continueront de dominer le marché, avec des entreprises clés, telles que Honeywell International et BAE Systems, qui piloteront l'innovation.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Les programmes américains de modernisation de la défense contre les radiations soutiennent une croissance renforcée du marché de l'électronique, les ambitieuses initiatives d'exploration spatiale de la NASA et le leadership du pays en matière de technologie nucléaire stimulent la croissance du marché régional. L’accent mis par le gouvernement américain sur le maintien de la supériorité technologique dans ces domaines garantira une demande soutenue de composants avancés résistants aux radiations. La taille du marché américain est estimée à 0,5 milliard de dollars en 2026.

Asie-Pacifique

Pendant ce temps, la région Asie-Pacifique connaît le TCAC le plus élevé du marché, en raison de l'attention croissante accordée à l'exploration spatiale, à la modernisation de la défense et au développement de l'énergie nucléaire. Le marché de la région Asie-Pacifique a atteint 0,53 milliard de dollars en 2025, soit 31,76 % du chiffre d'affaires total du marché, et devrait atteindre 0,56 milliard de dollars en 2026. De plus, des pays comme la Chine, l'Inde et le Japon sont des acteurs clés, investissant massivement dans des technologies ultra-résistantes pour soutenir leurs ambitieux programmes spatiaux et de défense. La taille du marché en Chine devrait atteindre 0,14 milliard de dollars en 2026, tandis que le marché indien devrait atteindre 0,12 milliard de dollars et celui du Japon 0,1 milliard de dollars en 2026.

- Juillet 2023 : Renesas Electronics a présenté une conception de référence de gestion de l'alimentation de qualité spatiale pour le SoC adaptatif Versal XQRVC1902 d'AMD, développé en collaboration avec AMD. Cette solution intègre des composants clés résistants aux radiations, notamment quatre circuits intégrés Intersil, qui prennent en charge des rails d'alimentation hautes performances pour l'avionique spatiale de nouvelle génération, garantissant une fourniture d'énergie fiable dans les conditions extrêmes de l'espace.

Europe

En Europe, le marché devrait connaître une croissance régulière, soutenue par plusieurs facteurs. En 2025, l'Europe détenait 15,08 % du marché mondial, atteignant une valorisation de 0,25 milliard de dollars, et devrait croître pour atteindre 0,26 milliard de dollars en 2026. Ce marché est tiré par de solides investissements dans l'exploration spatiale, l'énergie nucléaire et la défense dans la région. L'Agence spatiale européenne (ESA) et d'autres agences spatiales nationales jouent un rôle essentiel dans cette croissance, en mettant l'accent sur le développement de systèmes avancés résistant aux radiations pour les prochaines missions spatiales. La taille du marché au Royaume-Uni devrait être de 0,05 milliard de dollars en 2026. L'Allemagne prévoit qu'elle atteindra 0,05 milliard de dollars en 2026 et la France prévoit qu'elle atteindra 35,94 millions de dollars en 2025.

l'Amérique latine

L'Amérique latine a maintenu une forte présence sur le marché mondial, atteignant 0,15 milliard de dollars en 2025, soit une part de 8,75 %, et devrait atteindre 0,15 milliard de dollars en 2026.

Moyen-Orient et Afrique (MEA) et Amérique du Sud

En 2025, le marché du Moyen-Orient et de l'Afrique s'élevait à 0,12 milliard de dollars, soit 6,94 % de la demande mondiale, et devrait atteindre 0,12 milliard de dollars en 2026. Les marchés du Moyen-Orient et d'Afrique (MEA) et d'Amérique du Sud en sont encore à leurs balbutiements mais affichent un potentiel important. La région MEA est soutenue par les projets émergents d’énergie nucléaire et par l’augmentation des dépenses de défense dans certains pays. Cependant, l’instabilité politique et les infrastructures technologiques limitées pourraient poser des défis à l’expansion du marché dans cette région. La taille du marché du CCG est estimée à 49,10 millions de dollars en 2025.

De même, le marché en Amérique du Sud devrait croître modestement, grâce notamment au développement de programmes satellitaires et de projets d'énergie nucléaire dans des pays comme le Brésil et l'Argentine. L'Amérique du Sud devrait devenir le quatrième marché en importance, avec une valeur de 145,95 millions de dollars en 2025. Toutefois, la croissance du marché pourrait être freinée par les défis économiques et l'infrastructure technologique limitée de la région.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Partenariats et collaborations stratégiques pour renforcer la présence sur le marché des acteurs clés

Les principaux acteurs du secteur de l'électronique résistante aux radiations concluent des partenariats stratégiques et collaborent avec d'autres leaders importants du marché pour élargir leur portefeuille et fournir des produits améliorés répondant aux exigences d'application de leurs clients. De plus, grâce à la collaboration, les entreprises acquièrent une expertise et développent leurs activités en atteignant une clientèle de masse.

Liste des principales sociétés d'électronique durcies aux radiations profilées

- Honeywell International (États-Unis)

- BAE Systems (Royaume-Uni)

- Technologie des micropuces (États-Unis)

- Data Device Corporation (États-Unis)

- Texas Instruments (États-Unis)

- STMicroelectronics (Suisse)

- Appareils analogiques (États-Unis)

- Advanced Micro Devices, Inc. (États-Unis)

- Cobham Advanced Electronic Solutions (États-Unis)

- Teledyne Technologies (États-Unis)

- Infineon Technologies (Allemagne)

- Laboratoires nationaux Sandia (Nouveau-Mexique)

- TTM Technologies Inc. (États-Unis)

- Northrop Grumman Corporation (États-Unis)

- Renesas Electronics Corporation (Japon)

- VORAGO Technologies (États-Unis)

- Mercury Systems (États-Unis)

- Alphacore Inc. (États-Unis)

- Rakon Limited (Nouvelle-Zélande)

- Technologie GSI (États-Unis)

- Technologies de première qualité (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Août 2024 :Moog a présenté un ordinateur spatial résistant aux radiations, conçu pour améliorer les capacités de calcul à grande vitesse pour les futures missions spatiales. Ce système avancé vise à prendre en charge la prochaine génération de technologie spatiale en garantissant des performances fiables dans des environnements spatiaux difficiles.

- Juin 2024 :Infineon a lancé les dispositifs RAM ferroélectriques à interface parallèle (F-RAM) de 1 et 2 Mo résistants aux radiations, conçus pour les applications spatiales. Ces solutions de mémoire non volatile offrent une endurance élevée, un accès aléatoire rapide et une résistance aux radiations exceptionnelle, ce qui les rend idéales pour les satellites et les instruments spatiaux nécessitant un stockage de données robuste et fiable dans des environnements extrêmes.

- Mai 2024 :Microchip Technology a élargi sa gamme de microcontrôleurs tolérants aux rayonnements, améliorant ainsi son offre pour les applications spatiales et dans les environnements difficiles. Ces microcontrôleurs SAMD21RT sont conçus pour offrir des performances et une fiabilité robustes dans les environnements à forte intensité de rayonnement, y compris les missions spatiales.

- Avril 2024 :EPC Space a présenté l'EPC7009L16SH, un circuit intégré de commande de grille en nitrure de gallium (GaN) durci aux radiations, conçu pour les applications spatiales, offrant une efficacité énergétique améliorée et une réduction de la taille pour les circuits à grande vitesse. Le dispositif est tolérant aux rayonnements jusqu'à 1 000 kRad et est optimisé pour les environnements spatiaux critiques, permettant des performances supérieures dans les systèmes satellitaires, les pilotes de moteur et la conversion de puissance par rapport aux solutions traditionnelles à base de silicium.

- Janvier 2024 :Honeywell et QuickLogic se sont associés pour développer des solutions FPGA avancées résistantes aux radiations visant à améliorer les applications spatiales et aérospatiales. Cette collaboration a combiné la technologie FPGA de QuickLogic avec l'expertise de Honeywell en électronique résistante aux radiations pour relever les défis uniques de ces environnements exigeants.

ANALYSE D'INVESTISSEMENT ET OPPORTUNITÉS

L'industrie de l'électronique rad-hard se concentre sur les activités de recherche et de développement visant à développer des solutions rad-hard plus avancées, efficaces et rentables. Les entreprises collaborent de plus en plus avec les agences spatiales et les organisations de défense pour conclure des contrats à long terme, garantissant ainsi un flux de revenus stable. Le secteur attire également du capital-risque pour les startups travaillant sur des technologies innovantes, reflétant le potentiel de croissance du marché dans un contexte de demande croissante dans des applications critiques telles que l'espace et la défense.

- Juin 2023 : Zero-Error Systems (ZES), une startup de technologie profonde basée à Singapour, a levé 7,5 millions de dollars lors d'un cycle de série A sursouscrit pour étendre sa portée mondiale et améliorer ses technologies de semi-conducteurs pour les applications spatiales et énergétiques. Leurs solutions résistantes aux radiations protègent les semi-conducteurs commerciaux dans des environnements extrêmes, garantissant la fiabilité de l'alimentation et l'intégrité des données des satellites, des rovers et des atterrisseurs.

COUVERTURE DU RAPPORT

Le rapport fournit un aperçu du paysage concurrentiel du marché et se concentre sur les aspects clés tels que les acteurs du marché, les types de produits/services et les principales applications du produit. En outre, il offre un aperçu des tendances du marché et met en évidence les principaux développements de l’industrie électronique résistante aux radiations. Outre les facteurs ci-dessus, il englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

|

Période d'études |

2021-2034 |

|

|

Année de référence |

2025 |

|

|

Année estimée |

2026 |

|

|

Période de prévision |

2026-2034 |

|

|

Période historique |

2021-2024 |

|

|

Unité |

Valeur (millions USD) |

|

|

Taux de croissance |

TCAC de 4,61 % de 2026 à 2034 |

|

|

Segmentation |

Par composant, technique, application et région |

|

|

Segmentation |

Par composant

Par technique

Par candidature

Par région

|

|

|

Entreprises présentées dans le rapport |

BAE Systems, Renesas Electronics Corporation, Infineon Technologies AG, TTM Technologies Inc., Honeywell International Inc., Microchip Technology Inc., STMicroelectronics, Advanced Micro Devices, Inc., Teledyne Technologies Inc. et Texas Instruments Incorporated. |

|

Questions fréquentes

Le marché devrait enregistrer une valorisation de 2,50 milliards de dollars d'ici 2034.

En 2025, la taille du marché s'élevait à 1,67 milliard de dollars.

Le marché devrait croître à un TCAC de 4,61 % au cours de la période de prévision.

Les circuits intégrés (CI) constituent le segment de composants leader sur le marché.

Le besoin croissant de composants fiables dans l’espace LEO et dans d’autres applications critiques devrait accroître la demande d’électronique dure.

BAE Systems, Renesas Electronics Corporation, Infineon Technologies AG, TTM Technologies Inc., Honeywell International Inc., Microchip Technology Inc., STMicroelectronics, Advanced Micro Devices, Inc., Teledyne Technologies Inc. et Texas Instruments Incorporated. sont les principaux acteurs du marché.

L’Amérique du Nord détient la part de marché la plus élevée.

L’Asie-Pacifique devrait connaître la croissance avec le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés