Taille du marché des thérapies par radioligand, part et analyse de l’industrie, par produit (Lutetium Lu 177 Vipivotide Tetraxetan, Lutetium Lu 177 Dotatate et autres), par indication (cancer de la prostate, tumeurs neuroendocrines et autres), par cible (antigène membranaire spécifique de la prostate (PSMA), récepteur de la somatostatine et autres), par utilisateur final (soins tertiaires universitaires/cancer complet) (centres spécialisés, centres spécialisés en médecine nucléaire et autres) et prévisions régionales, 2026-2034

Taille du marché des thérapies par radioligand et perspectives d’avenir

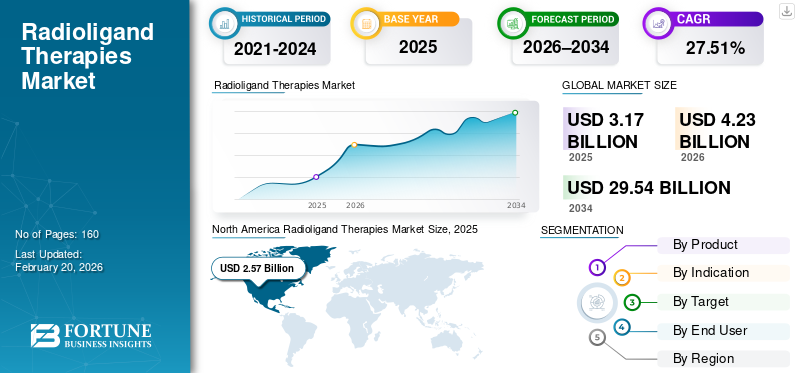

La taille du marché mondial des thérapies par radioligand était évaluée à 3,17 milliards USD en 2025. Le marché devrait passer de 4,23 milliards USD en 2026 à 29,54 milliards USD d’ici 2034, avec un TCAC de 27,51 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial des thérapies par radioligand avec une part de marché de 81,07 % en 2025.

Les thérapies par radioligand font partie du marché plus large des produits radiopharmaceutiques thérapeutiques et font référence à une modalité de traitement du cancer dans laquelle la molécule de ciblage (ligand) est chimiquement liée à un radio-isotope thérapeutique tel que le Lu-177. Le marché devrait croître considérablement au cours de la période de prévision, principalement en raison de l'essor des revenus de vente de ses produits clés et de la forte probabilité d'approbations réglementaires favorables pour les principaux produits. En outre, la croissance du marché est renforcée par un grand nombre de patients éligibles, les récentes approbations réglementaires permettant l'administration d'un traitement à un stade précoce et des prix plus élevés. En outre, la présence d’entreprises émergentes de premier plan possédant des candidats notables pour les thérapies par radioligands devrait stimuler la croissance du marché.

Par exemple, en novembre 2025, ITM Isotope Technologies Munich SE a annoncé que la FDA américaine avait accepté la demande de la société pour une demande de nouveau médicament (NDA) et avait fixé une loi sur les frais d'utilisation des médicaments sur ordonnance (PDUFA) du 28 août 2026 pour son produit en pipeline de n.c.a. 177Lu-édotréotide (ITM-11). Cette thérapie radioligand en cours est approuvée pour les tumeurs neuroendocrines gastro-entéropancréatiques (GEP-NET).

Dans le scénario de marché actuel, le marché est dominé par Novartis AG, en raison de la présence des deux principales thérapies par radioligand approuvées dans son portefeuille de produits, à savoir PLUVICTO et LUTATHERA. Autres notablespharmaceutiqueLes sociétés sont Bristol-Myers Squibb Company, AstraZeneca et Eli Lilly and Company en raison de leurs importants pipelines de thérapies par radioligands.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX POINTS À RETENIR DU MARCHÉ DES THÉRAPIES PAR RADIOLIGAND

- Taille du marché en 2025 : 3,17 milliards de dollars

- Taille du marché en 2026 : 4,23 milliards de dollars

- Taille du marché prévue pour 2034 : 29,54 milliards de dollars

- TCAC : 27,51 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des thérapies par radioligand avec une part de 81,07 % en 2025.

- Le segment Lutetium Lu 177 Vipivotide Tetraxetan détenait la plus grande part de marché en 2025.

- Le segment du cancer de la prostate représentait la part de marché dominante en 2025.

Amérique du Nord

L’Amérique du Nord a atteint 2,57 milliards de dollars en 2025, représentant 81,07 % des revenus du marché mondial.

Europe

L'Europe devrait atteindre 0,56 milliard de dollars d'ici 2026 et enregistrer le TCAC régional le plus élevé de 38,87 %.

Asie-Pacifique

L’Asie-Pacifique était évaluée à 0,15 milliard de dollars en 2025, se classant ainsi au troisième rang des marchés régionaux.

NOUS.

Le marché devrait atteindre 3,20 milliards de dollars d’ici 2026.

Japon

Le marché était évalué à 0,04 milliard de dollars en 2025, soit 1,3 % du chiffre d'affaires mondial.

En savoir plus

TENDANCES DU MARCHÉ DES THÉRAPIES PAR RADIOLIGAND

Le développement de sites de fabrication dédiés est une tendance majeure du marché

Une tendance importante sur le marché mondial est la transition vers la création de chaînes d’approvisionnement à l’échelle industrielle pour ces thérapies. Les principaux acteurs développent des réseaux de fabrication multi-sites et une logistique de chaîne du froid plus stricte pour garantir une disponibilité constante des thérapies par radioligands. Ces derniers temps, les entreprises considèrent la présence d'un approvisionnement régulier en radio-isotopes comme un atout stratégique et investissent dans des acquisitions, développent un approvisionnement interne en isotopes et s'engagent dans des contrats à long terme. Par conséquent, les entreprises passent de la capacité d’avoir une thérapie par radioligand dans leur portefeuille de produits à la possession d’une plate-forme reproductible de bout en bout pour le développement et la fabrication de thérapies par radioligand. Celles-ci incluent les capacités de découverte de cibles, de chimie de chélation, de dosimétrie/optimisation, de fabrication et de distribution rapide.

Par exemple, en novembre 2025, Novartis AG a annoncé l'ouverture d'une nouvelle usine de fabrication de thérapies par radioligands (RLT) de 0 000 pieds carrés à Carlsbad, en Californie, aux États-Unis. Cela permet à Novartis de répondre de manière transparente à la demande de ses thérapies par radioligands, sans aucune interruption.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

De solides approbations réglementaires destinées à une population de patients plus large stimulent la croissance du marché

La demande de thérapies par radioligands connaît une croissance considérable car elles se situent à l'intersection de la radio-oncologie et de l'oncologie de précision, permettant aux cliniciens de traiter les maladies disséminées avec une radiothérapie ciblée et systémique. De récentes approbations réglementaires ont permis d'administrer ces thérapies aux stades précoces de maladies notables telles que le cancer de la prostate. Cela augmente considérablement le nombre de patients qui suivent ces thérapies et stimule la croissance de la valeur. En outre, l'incidence croissante de patients atteints d'un cancer de la prostate avancé nécessite l'administration de thérapies efficaces telles que les thérapies par radioligands, en particulier après les thérapies par inhibiteurs de la voie des récepteurs androgènes (ARPI). De plus, la forte prévalence des tumeurs neuroendocrines (TNE) et la longue durée de survie qui y est associée entretiennent la demande croissante pour ces thérapies.

Par exemple, en mars 2025, la FDA américaine a approuvé le traitement par radioligand de PLUVICTO de Novartis AG pour être utilisé chez les patients après un inhibiteur de la voie des récepteurs androgènes (ARPI) et avant l’administration d’une chimiothérapie. Cette nouvelle approbation d'indication triple environ la population de patients éligibles pour ces thérapies.

RESTRICTIONS DU MARCHÉ

Les problèmes d’évolutivité opérationnelle constituent une contrainte majeure du marché

Certains des facteurs les plus importants qui affectent la croissance continue du marché mondial sont les inconvénients associés au processus de la chaîne d’approvisionnement, car celui-ci utilise des isotopes à vie courte. Contraintes opérationnelles telles qu'une capacité de fabrication limitée, des goulots d'étranglement dans le transport et un nombre insuffisant de travailleurs qualifiés.médecine nucléaireles sites empêchent que la demande se traduise en volumes réels de patients traités. Cet écart retarde la réalisation de la valeur et restreint davantage la croissance du marché. De plus, l’administration d’une thérapie par radioligand dépend fortement du flux de travail d’imagerie associé tel qu’un test de tomographie par émission de positons, PSMA PET. Les problèmes d’accessibilité et de couverture de remboursement nécessaire ainsi que le manque de préparation des centres médicaux, comme l’absence de personnel correctement formé et de protocoles de radioprotection, freinent également les perspectives de croissance.

Par exemple, en août 2025, l'Agência Nacional de Vigilância Sanitária (ANVISA), l'agence de réglementation du Brésil, a décrit les problèmes pratiques associés à l'administration de PLUVICTO au Brésil, tels que la logistique/les autorisations et les réalités de l'importation de doses.

OPPORTUNITÉS DE MARCHÉ

Concentrez-vous sur de nouveaux domaines d’application pour offrir des pistes de croissance du marché

L'une des opportunités de croissance du marché est l'expansion de plusieurs produits approuvés au-delà de LUTATHERA et PLUVICTO. Cette expansion vers des cibles et des isotopes multiples et plus récents augmente considérablement le marché adressable. Un autre domaine critique d'opportunité de marché pour les entreprises établies et potentielles est l'accent mis sur l'expansion géographique. Dans de nombreux pays en développement, le manque d’infrastructures adéquates pour les procédures de médecine nucléaire, y compris l’administration de thérapies par radioligands, reste une limitation critique. Par conséquent, le renforcement des capacités de diagnostic et l’amélioration de la préparation des sites dans ces régions peuvent considérablement augmenter les opportunités d’expansion du marché.

Par exemple, en avril 2025, Perspective Therapeutics, Inc. a annoncé que le premier patient avait reçu une monothérapie de [212Pb] VMT01 à 1,5 mCi, dans le cadre d'un essai clinique de phase 1/2a sur le mélanome métastatique MC1R-positif.

LES DÉFIS DU MARCHÉ

Les problèmes liés à un approvisionnement fiable en isotopes poseront d’importants défis à la croissance du marché

L’un des principaux défis liés à la croissance du marché des thérapies par radioligands est le problème associé à la disponibilité constante de radio-isotopes pour sa fabrication. Cela s’applique particulièrement à la nouvelle classe de thérapies par radioligands émetteurs alpha, où les capacités de fabrication sont souvent limitées et complexes. En outre, un autre défi crucial consiste à démontrer la valeur du produit auprès de populations plus larges, ce qui implique des essais multi-pays, ce qui entraîne des obstacles au développement clinique. Le processus de fabrication doit répondre aux défis associés à la fabrication de produits biologiques couplés aux contraintes radiochimiques telles que le temps et les retards.

Par exemple, en juin 2025, Telix Pharmaceuticals Limited a annoncé une pénurie de traceurs au gallium-68 au Portugal, ce qui a entraîné une liste d'attente nationale pouvant aller jusqu'à six mois. Cette pénurie a un impact sur la détection et la localisation des lésions positives pour l’antigène membranaire spécifique de la prostate (PSMA) chez les adultes atteints d’un cancer de la prostate.

Analyse de segmentation

Par produit

Le chiffre d'affaires considérable de PLUVICTO (lutetium Lu 177 vipivotide tetraxetan) soutient son leadership

Sur la base du produit, le marché est segmenté en Lutetium Lu 177 Vipivotide Tetraxetan,Lutétium Lu 177Dotate et autres.

Le segment Lutetium Lu 177 Vipivotide Tetraxetan devrait représenter la part dominante du marché des thérapies par radioligand en raison du chiffre d’affaires considérable de PLUVICTO associé à l’approbation thérapeutique pour les premiers stades du traitement de la maladie. Cette approbation de la FDA américaine est essentielle car elle permet d'administrer PLUVICTO avant la chimiothérapie et pourrait contribuer à stimuler son adoption, car de nombreux patients pourraient ne pas atteindre les stades ultérieurs de la maladie et du traitement.

- Par exemple, en octobre 2025, Novartis AG a annoncé que les données de PLUVICTO, issues de l'essai de phase III PSMAddition, lors d'un symposium présidentiel au congrès 2025 de la Société européenne d'oncologie médicale (ESMO), indiquaient que le traitement stoppait la progression vers le stade terminal du cancer de la prostate.

Le segment Lutetium Lu 177 Dotatate devrait augmenter avec un TCAC de 19,35 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par indication

Approbations réglementaires favorables pour permettre la domination segmentaire du cancer de la prostate

Sur la base des indications, le marché est segmenté en cancer de la prostate, tumeurs neuroendocrines et autres.

En 2025, le segment du cancer de la prostate représentait la part dominante des revenus du marché mondial en raison de sa population de patients considérablement large et sujette aux métastases de la maladie et d'une cible validée (PSMA) qui dispose d'un flux de travail établi entre l'imagerie et la thérapie. En outre, la pénétration croissante des diagnostics PSMA PET à travers le monde devrait largement augmenter le nombre de patients pouvant être dépistés et traités.

Par exemple, en septembre 2025, selon les données publiées par l’American Cancer Society (ACS), il y aura environ 313 780 nouveaux cas de cancer de la prostate aux États-Unis.

Le segment des tumeurs neuroendocrines devrait croître à un TCAC de 18,15 % au cours de la période de prévision.

Par cible

Adoption plus large des diagnostics de l'antigène membranaire spécifique de la prostate (PSMA) pour permettre une domination segmentaire

Sur la base de la cible, le marché est segmenté en antigène membranaire spécifique de la prostate (PSMA), récepteur de la somatostatine et autres.

Le segment de l’antigène membranaire spécifique de la prostate (PSMA) représentait la part de marché dominante au cours de la période de prévision, car le PSMA est une cible hautement validée et à contraste élevé en termes de diagnostic et de thérapie. Cela permet une sélection claire des patients ainsi que des résultats mesurables. L’expression de l’objectif PSMA permet une voie théranostique évolutive qui met fin à l’incertitude du traitement pour de nombreux patients et soutient les décisions favorables des cliniciens et des organismes payeurs de soins de santé.

- Par exemple, en juin 2025, Siemens Healthineers Molecular Imaging a annoncé une collaboration de recherche sur le théranostic avec le Massachusetts General Hospital (MGH). Cette collaboration comprendra l'utilisation de la tomographie par émission de positons Biograph Vision Quadra et Biograph Trinion.tomodensitométrie(TEP/CT) pour la prise en charge de divers cancers, notamment les cancers de la prostate.

Le segment autres devrait croître à un TCAC de 45,12 % au cours de la période de prévision.

Par utilisateur final

De forts taux d'initiation de traitement dans les centres universitaires de soins tertiaires/centres de cancérologie complets pour renforcer la domination segmentaire

Sur la base de l’utilisateur final, le marché est segmenté en centres de cancérologie universitaires/complets de soins tertiaires, centres spécialisés de médecine nucléaire et autres.

Le segment des centres universitaires de soins tertiaires/centres de cancérologie complète représentait la plus grande part de marché, car l'administration de la thérapie par radioligand nécessite la coordination des services de médecine nucléaire et d'oncologie, associée à une sécurité radiologique et à une infrastructure de manipulation. En outre, ces capacités sont pour la plupart systématiquement concentrées dans de grands centres universitaires/complets, qui sont également les premiers à adopter de nouveaux essais cliniques de thérapie par radioligand.

- Par exemple, en novembre 2025, UCLA Health a annoncé la création du département de médecine nucléaire et de théranostic, formalisant le théranostic dans son propre département dédié grâce à l'intégration de l'imagerie et de la thérapie.

Le segment des centres spécialisés en médecine nucléaire devrait croître à un TCAC de 22,41 % au cours de la période de prévision.

Perspectives régionales du marché des thérapies par radioligand

En termes géographiques, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Radioligand Therapies Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2024, avec une valeur de 1,99 milliard de dollars, et a également conservé sa part dominante en 2025, avec 2,57 milliards de dollars. Le marché en Amérique du Nord devrait connaître une croissance significative au cours de la période de prévision en raison d’une forte population de patients, de la maturité du remboursement, de la forte pénétration des diagnostics TEP et de la concentration des centres de théranostic. Ces facteurs, associés aux progrès de la chaîne d’approvisionnement et au scénario favorable d’approbation réglementaire, stimulent la croissance du marché dans la région.

Marché américain des thérapies par radioligand

Sur la base de la domination régionale de l’Amérique du Nord et de la plus grande part des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 3,20 milliards de dollars en 2026, ce qui représente environ 75,7 % des ventes mondiales.

Europe

L’Europe est en passe d’enregistrer un taux de croissance de 38,87 % dans les années à venir, le plus élevé de toutes les régions, et d’atteindre une valorisation de 0,56 milliard de dollars en 2026. Certains des paramètres de la forte part de marché de la région incluent une forte pénétration des thérapies par radioligands pour les tumeurs neuroendocrines, associée à la présence d’un leadership fort en centres universitaires et d’une forte participation aux essais.

Marché britannique des thérapies par radioligand

Le marché britannique en 2025 est estimé à environ 0,06 milliard de dollars, ce qui représente environ 2,0 % des revenus mondiaux.

Marché allemand des thérapies par radioligand

Le marché allemand a atteint environ 0,10 milliard de dollars en 2025, soit environ 3,2 % des ventes mondiales.

Asie-Pacifique

En Asie-Pacifique, le marché a atteint 0,15 milliard de dollars en 2025 et a assuré la troisième position en termes de valeur. Dans la région, l’Inde et la Chine ont réalisé respectivement 0,02 milliard de dollars et 0,05 milliard de dollars en 2025.

Marché japonais des thérapies par radioligand

En 2025, le Japon a capté 0,04 milliard de dollars, soit environ 1,3 % des revenus mondiaux. Le Japon détient une part importante du marché mondial en raison de sa sophistication clinique élevée, de sa solide infrastructure de soins contre le cancer et de son adoption rapide une fois le remboursement et la logistique résolus.

Marché chinois des thérapies par radioligand

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus estimés à environ 0,05 milliard de dollars en 2025, soit environ 1,6 % des ventes mondiales.

Marché indien des thérapies par radioligand

Le marché indien a atteint 0,02 milliard de dollars en 2025, ce qui représente environ 0,5 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

L’Amérique latine, le Moyen-Orient et l’Afrique devraient connaître une croissance positive constante au cours de la période de prévision. Le marché en Amérique latine a atteint 0,04 milliard de dollars en 2025. L’augmentation des capacités de diagnostic, la forte prévalence des maladies et le scénario réglementaire favorable devraient stimuler la croissance du marché dans ces régions. Au Moyen-Orient et en Afrique, le CCG a réalisé 0,01 milliard de dollars en 2025.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Présence de thérapies fondamentales par radioligands pour assurer la domination du marché de Novartis

Le marché mondial des thérapies par radioligands comprend une structure concurrentielle consolidée, Novartis AG détenant une part considérable et dominante du marché. La domination de l’entreprise est due à la présence des actifs radioligands de LUTATHERA et PLUVICTO dans son portefeuille de produits. De plus, pour garantir sa domination continue du marché, la société a considérablement amélioré sa préparation à la fabrication et les résultats positifs des essais cliniques pour permettre la même chose.

- Par exemple, en janvier 2024, Novartis a présenté les données de l'essai de phase III NETTER-2 qui ont démontré que LUTATHERA réduisait considérablement le risque de progression de la maladie ou de décès d'environ 72 %, lorsqu'il était utilisé comme traitement de première intention pour les patients atteints de tumeurs neuroendocrines gastro-entéropancréatiques avancées.

Parmi les autres grandes entreprises figurent Bristol-Myers Squibb Company, AstraZeneca et Eli Lilly and Company, entre autres. Ces sociétés se concentrent sur le développement de leur pipeline de thérapies par radioligands, qui pourrait éventuellement conduire à l’approbation de nouveaux produits, et mettent l’accent sur le renforcement de leurs capacités d’approvisionnement en radio-isotopes pour permettre un approvisionnement constant en produits.

LISTE DES PRINCIPALES ENTREPRISES DE THÉRAPIES PAR RADIOLIGAND PROFILÉES

- Novartis SA(Suisse)

- Société Bristol-Myers Squibb (États-Unis)

- AstraZeneca (États-Unis)

- Eli Lilly and Company (États-Unis)

- ITM Isotope Technologies Munich SE(Allemagne)

- Telix Pharmaceuticals Limited (Australie)

- Perspective Therapeutics (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juillet 2025 :Bristol Myers Squibb et RayzeBio ont annoncé l'ouverture de leur usine de fabrication de produits radiopharmaceutiques à Indianapolis, aux États-Unis. Le complexe de 77 000 pieds carrés est équipé pour fabriquer la prochaine génération de thérapies par radioligands basées sur l'actinium-225 (Ac-225), un isotope émetteur alpha.

- Juin 2025 :ITM Isotope Technologies Munich SE (ITM) et l'Institut Laue-Langevin (ILL) ont annoncé une extension de leur collaboration en matière de production de radio-isotopes médicaux pour la fourniture de radio-isotope médical Lutétium-177.

- Mars 2025 :Eckert & Ziegler SE et AtomVie Global Radiopharma Inc. ont signé un accord mondial pour la fourniture de chlorure de lutétium-177 (n.c.a. Lu-177, Theralugand)

- Mai 2024 :Novartis AG a annoncé l'acquisition de Mariana Oncology pour renforcer le portefeuille de thérapies par radioligand de la société.

- Janvier 2024 :Fusion Pharmaceuticals (AstraZeneca) a annoncé que son usine de fabrication de pointe était désormais entièrement fonctionnelle, avec la production des premières doses cliniques.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 27,51 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par produit, indication, cible, utilisateur final et région |

|

Par produit |

· Lutétium Lu 177 Vipivotide Tétraxétan · Lutétium Lu 177 Dotatate · Autres |

|

Par indication |

· Cancer de la prostate · Tumeurs neuroendocrines · Autres |

|

Par cible |

· Antigène membranaire spécifique de la prostate (PSMA) · Récepteur de la somatostatine · Autres |

|

Par utilisateur final |

· Centres universitaires de soins tertiaires/centres de lutte contre le cancer · Centres spécialisés en médecine nucléaire · Autres |

|

Par région |

· Amérique du Nord (par produit, indication, cible, utilisateur final et pays) o États-Unis o Canada · Europe (par produit, indication, cible, utilisateur final et pays/sous-région) o Allemagne o Royaume-Uni o France o Espagne o Italie o Scandinavie o Reste de l'Europe · Asie-Pacifique (par produit, indication, cible, utilisateur final et pays/sous-région) o Chine o Japon o Inde o Australie o Asie du Sud-Est o Reste de l'Asie-Pacifique · Amérique latine (par produit, indication, cible, utilisateur final et pays/sous-région) o Brésil o Mexique o Reste de l'Amérique latine · Moyen-Orient et Afrique (par produit, indication, cible, utilisateur final et pays/sous-région) o CCG o Afrique du Sud o Reste du Moyen-Orient et de l'Afrique |

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 3,17 milliards de dollars en 2025 et devrait atteindre 29,54 milliards de dollars d'ici 2034.

En 2025, la valeur marchande de l’Amérique du Nord s’élevait à 2,57 milliards de dollars.

Le marché devrait afficher un TCAC de 27,51 % au cours de la période de prévision 2026-2034.

Par produit, le segment du lutécium Lu 177 vipivotide tétraxétan devrait dominer le marché.

Des approbations réglementaires solides destinées à une population de patients plus large sont les facteurs clés qui stimulent la croissance du marché.

Novartis AG, Bristol-Myers Squibb Company, AstraZeneca, Eli Lilly and Company, ITM Isotope Technologies Munich SE sont les acteurs dominants sur le marché mondial.

L’Amérique du Nord a dominé le marché en 2025 en détenant la plus grande part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés