Taille du marché thérapeutique du cancer de la prostate, part et analyse de l’industrie, par classe de médicaments (inhibiteurs des récepteurs androgènes et des microtubules, agoniste de l’hormone de libération des gonadotrophines (GnRH), antagoniste des récepteurs de l’hormone de libération des gonadotrophines (GnRH), par voie d’administration (orale et parentérale), par thérapie (chimiothérapie, hormonale, ciblée et immunothérapie), par état pathologique (métastatique). Cancer de la prostate résistant à la castration et cancer de la prostate non métastatique résistant à la castration), par c

APERÇUS CLÉS DU MARCHÉ

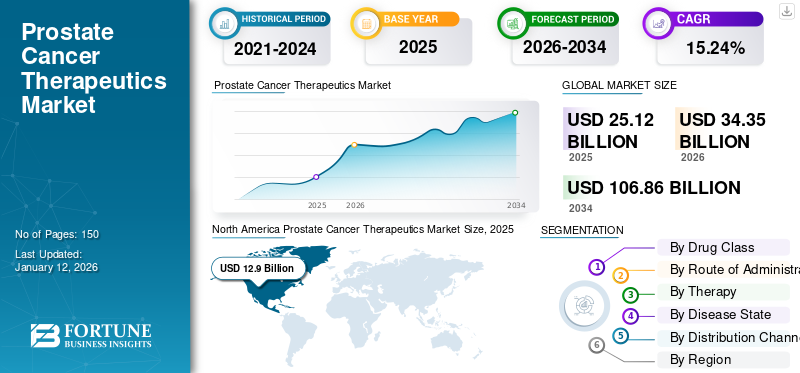

La taille du marché mondial des produits thérapeutiques contre le cancer de la prostate était évaluée à 25,12 milliards de dollars en 2025 et devrait passer de 34,35 milliards de dollars en 2026 à 106,86 milliards de dollars d’ici 2034, avec un TCAC de 15,24 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des traitements contre le cancer de la prostate avec une part de marché de 51,37 % en 2025.

Le cancer de la prostate est un type de cancer qui se développe dans la prostate et est l’un des cancers les plus courants chez les hommes, en particulier chez les personnes âgées. La prévalence croissante du cancer de la prostate chez les hommes gériatriques est un facteur clé de la croissance du marché.

- Par exemple, selon les données publiées par l'American Cancer Society, Inc., le cancer de la prostate est plus répandu chez les hommes âgés, avec environ 6 diagnostics sur 10 survenant chez les personnes âgées de 65 ans et plus, alors qu'il est rare chez les hommes de moins de 40 ans. L'âge typique du premier diagnostic d'un homme est d'environ 67 ans. Un si grand nombre de populations vulnérables touchées par le cancer de la prostate stimule la demande de traitements contre le cancer de la prostate.

De plus, le traitement du cancer de la prostate implique des traitements standards tels que l’hormonothérapie et des thérapies avancées telles que la thérapie ciblée, l’immunothérapie et la chimiothérapie. La sensibilisation croissante et le diagnostic du cancer de la prostate chez les hommes tendent à stimuler l’adoption d’un traitement précoce pour atténuer le risque associé au cancer, augmentant ainsi la demande d’options de traitement et conduisant finalement à une croissance du marché.

La présence de sociétés pharmaceutiques et biopharmaceutiques clés telles que Pfizer Inc., Sanofi, AstraZeneca et d’autres sont activement engagées dans le développement de traitements innovants. Leurs offres de produits avancés et leurs solides programmes de recherche et développement renforcent leur position sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu et faits saillants du marché mondial des produits thérapeutiques contre le cancer de la prostate

Taille et prévisions du marché :

- Taille du marché en 2025 : 25,12 milliards USD

- Taille du marché en 2026 : 34,35 milliards USD

- Taille du marché prévue pour 2034 : 106,86 milliards de dollars

- TCAC : 15,24 % de 2026 à 2034

Part de marché :

- L’Amérique du Nord a dominé le marché des traitements contre le cancer de la prostate avec une part de 51,37 % en 2025, en raison de la forte prévalence du cancer de la prostate, de la présence d’infrastructures de soins de santé avancées et de la forte adoption de thérapies innovantes.

- Par classe de médicaments, les inhibiteurs des récepteurs androgènes devraient conserver leur plus grande part de marché, grâce à leur rôle crucial dans le blocage des récepteurs androgènes et à leur adoption croissante pour les traitements de première intention dans les cas avancés de cancer de la prostate.

Faits saillants du pays :

- États-Unis : la croissance est tirée par le fardeau croissant du cancer de la prostate, l’adoption accrue de produits radiopharmaceutiques et les approbations réglementaires favorables accélérant l’accès aux thérapies avancées.

- Europe : la croissance de la région est soutenue par la disponibilité croissante de médicaments avancés contre le cancer de la prostate, une solide infrastructure de soins de santé et les entrées stratégiques sur le marché des principaux acteurs pharmaceutiques.

- Chine : le marché est alimenté par l’augmentation de l’incidence du cancer, l’expansion des collaborations en R&D entre les entreprises mondiales et nationales et l’accent croissant mis sur l’amélioration de l’accès aux traitements oncologiques.

- Japon : L’augmentation des dépenses de santé, l’adoption massive d’approches de médecine de précision et les efforts visant à introduire de nouvelles thérapies ciblées sont des facteurs de croissance clés pour le marché des traitements contre le cancer de la prostate.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Prévalence croissante du cancer de la prostate pour stimuler la demande pour le produit

L’un des facteurs les plus déterminants ayant un impact positif sur le marché du traitement du cancer de la prostate est l’augmentation considérable de la prévalence mondiale du cancer de la prostate, conduisant à une adoption accrue des produits.

Par exemple, selon le rapport publié par l'Observatoire mondial du cancer GLOBOCAN 2022, le cancer de la prostate se classe au 4ème rang.èmedans tous les types de cancers, avec une incidence totale de cancer de la prostate étant d’environ 1,47 million en 2022. Ainsi, un si grand nombre de personnes touchées chaque année par le cancer de la prostate augmente la demande d’options de traitement efficaces et renforce ainsi la croissance du marché.

De plus, l’augmentation des programmes de sensibilisation visant à éduquer les gens à comprendre les symptômes et l’importance du dépistage précoce conduit à des taux de diagnostic plus élevés et à un traitement ultérieur.

Par exemple, le mois de novembre de chaque année est mondialement reconnu et célébré pour sensibiliser au cancer de la prostate chez les hommes. En novembre 2024, les membres d'Europa Uomo en Hongrie et en Italie ont sensibilisé au cancer de la prostate en lançant des programmes de tests lors de la campagne « Movember ».

Une telle prévalence croissante et des programmes de sensibilisation croissants devraient accroître l’adoption de médicaments contre le cancer de la prostate et stimuler ainsi la croissance du marché mondial des traitements contre le cancer de la prostate.

RESTRICTION DU MARCHÉ

La résistance à l’hormonothérapie et les effets indésirables des médicaments contre le cancer de la prostate entravent la croissance du marché

Le cancer de la prostate survient en raison de l'activation du récepteur androgène (RA) par les androgènes. Les thérapies hormonales sont conçues pour abaisser les niveaux d'androgènes ou inhiber leurs effets. Cependant, pendant le traitement, des mutations dans le récepteur des androgènes ont lieu, conduisant à une activation anormale de l’AR, aboutissant à un cancer de la prostate résistant à la castration. Ainsi, une telle mutation diminue l’efficacité de l’hormonothérapie et entraîne une diminution de l’adoption du médicament et a un impact sur la croissance du marché.

De plus, les effets indésirables associés à la chimiothérapie et à l'hormonothérapie peuvent être importants, notamment la dysfonction érectile, la diminution de la libido, les bouffées de chaleur, la réduction de la densité osseuse, les fractures osseuses, la perte de masse musculaire et de force physique, la résistance à l'insuline, la prise de poids, les sautes d'humeur, la fatigue et la gynécomastie, entre autres. Ces effets secondaires peuvent affecter considérablement la qualité de vie du patient et conduire à l’arrêt du traitement.

OPPORTUNITÉS DE MARCHÉ

Focus sur les activités de recherche et de développement pour lancer une thérapie combinée afin de déterminer la trajectoire de croissance

De nombreuses initiatives de recherche et développement ont été entreprises pour lancer des stratégies de traitement efficaces pour gérer le cancer de la prostate métastatique résistant à la castration (mCRPC). Pour atténuer la résistance associée aux thérapies hormonales, de nombreuses entreprises clés se concentrent sur le développement et le lancement de thérapies combinées pour améliorer l’efficacité du traitement et combattre la résistance.

Les sociétés associent des inhibiteurs de la poly ADP-ribose polymérase (PARP) à des thérapies de privation androgénique et à des inhibiteurs des récepteurs androgènes (IRA). De plus, le nombre croissant d’approbations réglementaires pour ces thérapies devrait stimuler la croissance du marché au cours de la période de prévision.

- Par exemple, en novembre 2024, Bayer AG a annoncé que la Food and Drug Administration (FDA) des États-Unis avait accepté la demande supplémentaire de nouveau médicament (sNDA) pour le NUBEQA (darolutamide) en association avec la thérapie de privation androgénique (ADT) pour traiter les patients atteints d'un cancer de la prostate métastatique hormono-sensible (mHSPC). De tels scénarios propulsent la croissance du marché au cours de la période de prévision.

LES DÉFIS DU MARCHÉ

Coût de traitement élevé pour freiner la croissance du marché

Les thérapies avancées pour le cancer de la prostate sont très coûteuses. Cela est dû au coût élevé de la recherche, du développement etessais cliniques, ce qui les rend moins accessibles dans les pays émergents à économie faible ou intermédiaire.

De plus, l'absence d'une structure de remboursement appropriée pour les médicaments et les traitements contre le cancer de la prostate dans la majorité des pays émergents rend difficile pour la population de suivre le traitement en raison du fardeau financier. De telles restrictions peuvent limiter l’adoption des médicaments et la croissance du marché.

TENDANCES DU MARCHÉ THÉRAPEUTIQUE DU CANCER DE LA PROSTATE

L’émergence de nouvelles thérapies pour le traitement du cancer de la prostate est une tendance importante

L’évolution vers des thérapies ciblées, personnalisées et efficaces marque une tendance significative sur le marché. Le paysage des thérapies ciblées s'élargit, en particulier avec des agents qui se concentrent sur des voies moléculaires spécifiques associées à la progression du cancer.

Les principales entreprises du marché développent des médicaments destinés à gérer le cancer de la prostate métastatique résistant à la castration (mCRPC) chez les patients présentant des mutations BRCA1 ou BRCA2.

- Par exemple, en août 2023, Johnson & Johnson Services, Inc. a annoncé que la Food and Drug Administration (FDA) des États-Unis avait approuvé AKEEGA, une thérapie combinée de niraparib et d'acétate d'abiratérone avec de la prednisone, spécifiquement pour les patients mCRPC présentant des mutations BRCA1 ou BRCA2. De telles approbations pour le lancement d'options de traitement spécifiques pour les mutations génétiques devraient amener les entreprises à se concentrer sur le développement de nouveaux médicaments, offrant ainsi des opportunités de croissance du marché à long terme.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DU COVID-19 SUR LE MARCHÉ

La pandémie de COVID-19 a eu un impact légèrement positif sur le marché des produits thérapeutiques contre le cancer de la prostate, principalement attribué aux initiatives de recherche et développement en cours. La pandémie a également accéléré l’adoption detélémédecine, permettant la poursuite des soins aux patients atteints d'un cancer de la prostate. Cependant, les options de traitement chirurgical du cancer de la prostate ont été entravées en raison d’une diminution des visites à l’hôpital, ce qui a conduit à un recentrage sur les thérapies hormonales à action prolongée. De tels scénarios ont propulsé la croissance du marché pendant la pandémie. En 2021, les revenus des principaux acteurs issus de leurs produits clés ont augmenté. De plus, les approbations et le lancement d’études cliniques en hausse devraient propulser la croissance du marché au cours de la période de prévision.

ANALYSE DE SEGMENTATION

Par classe de médicament

Le segment des inhibiteurs des récepteurs androgènes est en tête en raison de la prévalence croissante du cancer de la prostate

En fonction de la classe de médicaments, le marché mondial est classé en inhibiteurs des récepteurs androgènes, inhibiteurs des microtubules, agoniste de l’hormone de libération des gonadotrophines (GnRH), antagoniste des récepteurs de l’hormone de libération des gonadotrophines (GnRH) et autres.

Le segment des inhibiteurs des récepteurs androgènes détenait une part dominante du marché mondial des traitements contre le cancer de la prostate en 2026. La croissance du segment est augmentée par la prévalence croissante du cancer de la prostate et la demande croissante d’inhibiteurs des récepteurs androgènes pour bloquer les récepteurs androgènes et empêcher la testostérone d’alimenter la croissance du cancer. Le segment des inhibiteurs des récepteurs androgènes représentera 72,86 % de part de marché en 2026.

Le segment des agonistes de l’hormone de libération des gonadotrophines (GnRH) devrait croître avec un TCAC important au cours de la période de prévision. L'agoniste de la GnRH, également connu sous le nom d'agoniste de l'hormone de libération de l'hormone lutéinisante (LnRH), est l'un des traitements les plus importants du cancer de la prostate. Ces médicaments sont très efficaces pour supprimer les niveaux de testostérone, et leur efficacité, leur sécurité et leur commodité accrues conduisent à leur adoption pour le traitement. De plus, l'augmentation du lancement de produits agonistes de la GnRH par des acteurs clés propulse la croissance du segment.

- Par exemple, en mars 2022, Accord BioPharma a annoncé le lancement de l'émulsion injectable CAMCEVI (leuprolide) 42 mg aux États-Unis pour traiter les patients atteints d'un cancer de la prostate avancé chez les adultes.

L’inhibiteur des microtubules, l’antagoniste des récepteurs de l’hormone de libération des gonadotrophines (GnRH), détenait une part de marché relativement inférieure, mais devrait croître au cours de la période de prévision.

L’autre segment comprend l’inhibiteur de la poly (ADP-ribose) polymérase (PARP) et l’inhibiteur du CYP17 est également prêt à croître au cours de la période de prévision. La demande croissante de traitements ciblés et la résistance croissante au traitement de privation androgénique incitent les patients et les soignants à adopter des options de traitement plus précises.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par voie d'administration

Le segment oral a dominé le marché grâce à une meilleure observance des patients

En fonction de la voie d’administration, le marché est segmenté en orale et parentérale.

Le segment oral détenait la part dominante du marché en 2026. La facilité d’administration, une meilleure observance des patients et la rétention du traitement pour les plans à long terme augmentent la croissance du segment. De plus, les formes posologiques orales sont plus faciles à gérer et à intégrer dans les routines quotidiennes, car une observance élevée est cruciale dans la gestion des maladies chroniques telles que le cancer de la prostate.

De plus, certaines des thérapies orales les plus récentes présentent des résultats positifs dans les essais cliniques, ce qui en fait des options attrayantes pour le traitement du cancer de la prostate. Les principaux acteurs du marché se concentrent sur le lancement de nouveaux médicaments oraux, propulsant ainsi la croissance du segment. Le segment oral devrait représenter 86,45 % du marché en 2026.

- Par exemple, en décembre 2020, Myovant Sciences GmbH a collaboré avec Pfizer Inc. pour développer et commercialiser le relugolix, un antagoniste oral des récepteurs de la GnRH une fois par jour, aux États-Unis et au Canada.

Le segment parentéral détenait une part de marché comparativement plus faible en raison de sa nature invasive, de ses coûts plus élevés et des inconvénients liés aux visites fréquentes à la clinique pour des injections ou des perfusions. Le segment devrait croître avec un TCAC substantiel de 24,70 % au cours de la période de prévision (2025-2032).

Par thérapie

Responsable du segment de l'hormonothérapie en raison de la présence d'acteurs clés

Basé sur la thérapie, le marché est segmenté en chimiothérapie, hormonothérapie, thérapie ciblée et immunothérapie.

L'hormonothérapie détient une part importante du marché, la croissance du segment étant renforcée par l'adoption généralisée de la thérapie par privation androgénique pour traiter les stades précoces et avancés du cancer de la prostate. Son efficacité dans le ciblage des tumeurs androgènes dépendantes et dans la gestion de la croissance des cellules cancéreuses. De plus, la présence de divers acteurs majeurs sur le marché disposant d’un solide portefeuille de produits de médicaments d’hormonothérapie propulse la croissance du marché. Le segment de l’hormonothérapie devrait détenir une part de marché dominante de 80,91 % en 2026.

Le segment de l’immunothérapie détenait la deuxième plus grande part du marché, tiré par des approches innovantes qui exploitent le système immunitaire pour lutter contre le cancer. Sipuleucel-T (Provenge), lancé par Dendreon Pharmaceuticals LLC, est le seul médicament approuvé par la FDAvaccinqui incite le système immunitaire d'un patient à attaquer les cellules cancéreuses de la prostate. De plus, les études positives sur le vaccin augmentent son adoption par les patients.

- Par exemple, en octobre 2020, Dendreon Pharmaceuticals LLC a annoncé une nouvelle analyse révélant que l’intégration de PROVENGE dans les plans de traitement des hommes atteints d’un cancer de la prostate métastatique résistant à la castration (mCRPC) améliore considérablement les résultats de survie. L'étude, qui a utilisé les données des réclamations Medicare de plus de 6 000 bénéficiaires, a révélé que l'ajout de PROVENGE à l'acétate d'abiratérone (Zytiga) ou à l'enzalutamide (Xtandi) réduisait le risque de décès de 41 % et augmentait la survie globale médiane de 14,5 mois.

La thérapie ciblée détenait une part substantielle du marché. La demande croissante de traitements ciblant les gènes mutés du cancer de la prostate et l’évolution croissante des patients et des prestataires de soins de santé vers des options thérapeutiques précises stimuleront la croissance du segment au cours de la période de prévision.

Le segment de la chimiothérapie détenait une part de marché comparativement plus faible en raison de son mécanisme d’action non spécifique et de ses effets secondaires importants par rapport aux autres thérapies. Le segment devrait détenir 2,8 % de part de marché en 2025.

Par état pathologique

Le segment du cancer de la prostate métastatique résistant à la castration est en tête en raison de l'augmentation du fardeau de la maladie

En fonction de l’état pathologique, le marché est sous-segmenté en cancer de la prostate métastatique résistant à la castration et cancer de la prostate non métastatique résistant à la castration.

Le segment du cancer de la prostate métastatique résistant à la castration détenait une part dominante du marché thérapeutique du cancer de la prostate. Le cancer de la prostate métastatique résistant à la castration (mCRPC) est un stade avancé du cancer de la prostate qui se propage au-delà de la prostate et devient résistant au traitement par privation androgénique. Le fardeau important de la maladie et l’augmentation des approbations par les organismes de réglementation pour de nouveaux traitements pour traiter le mCRPC stimulent la croissance du segment. Le segment du cancer de la prostate métastatique résistant à la castration représentera 84,65 % de part de marché en 2026.

- Par exemple, en juin 2023, AstraZeneca a révélé que Lynparza (olaparib), en association avec l'abiratérone et la prednisone ou la prednisolone, a été approuvé aux États-Unis pour le traitement des patients adultes atteints d'un cancer de la prostate métastatique résistant à la castration (mCRPC) qui présentent des mutations BRCA délétères ou suspectées.

Le cancer de la prostate non métastatique résistant à la castration devrait croître au cours de la période de prévision avec un TCAC significatif. La croissance de ce segment est attribuée à la volonté croissante d'entreprises clés d'élargir l'indication de leurs principaux médicaments contre le cancer de la prostate pour le traitement du cancer de la prostate non métastatique résistant à la castration. Ce segment devrait gagner 20,20 % de part de marché en 2025.

- Par exemple, en août 2023, Astellas Pharma Inc. a annoncé que la FDA américaine avait accepté une demande supplémentaire de nouveau médicament pour XTANDI pour le traitement des patients atteints d'un cancer de la prostate non métastatique sensible à la castration. De tels scénarios ont favorisé la croissance du segment au cours de la période 2025-2032.

Par canal de distribution

La forte présence de patients en milieu hospitalier contribue à la domination segmentaire des pharmacies hospitalières en 2024

En fonction du canal de distribution, le marché mondial est segmenté en pharmacies hospitalières, pharmacies et pharmacies de détail, et pharmacies en ligne.

Le segment des pharmacies hospitalières détenait une part dominante du marché en 2024. La présence d’établissements de santé avancés dans les hôpitaux et le déplacement de l’attention des patients et des soignants vers ces établissements propulsent la croissance du segment sur le marché. Ce segment devrait capter 55,2 % de part de marché en 2025.

De plus, le nombre croissant d’inclusions de traitements contre le cancer de la prostate dans les politiques de remboursement est l’un des principaux facteurs contribuant à la croissance du segment.

Les segments des pharmacies de détail et des pharmacies en ligne devraient également connaître une croissance considérable sur le marché au cours de la période de prévision. La pénétration croissante d’Internet et la préférence des patients pour l’achat de médicaments en ligne séduisent les acteurs du commerce électronique qui souhaitent investir dans des plateformes de soins de santé en ligne.

- Par exemple, selon une étude de 2022 publiée par Frontiers in Pharmacology, environ 55,5 % de la population achète des médicaments en ligne parmi les patients.

Les pharmacies et les pharmacies de détail devraient croître à un TCAC de 22,77 % au cours de la période de prévision (2025-2032).

PERSPECTIVES RÉGIONALES DU MARCHÉ THÉRAPEUTIQUE DU CANCER DE LA PROSTATE

En fonction des régions, le marché est étudié en Europe, en Amérique du Nord, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Prostate Cancer Therapeutics Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain représentait 12,9 milliards de dollars en 2025, soit 51,37 % de l’industrie mondiale, et devrait atteindre 18,08 milliards de dollars en 2026. La région devrait croître à un TCAC modéré au cours de la période de prévision. La croissance de la région est due à l'augmentation de la prévalence du cancer de la prostate, à la présence d'établissements de santé avancés, à des taux de diagnostic et de traitement comparativement plus élevés et à l'augmentation des dépenses consacrées aux soins contre le cancer. De plus, la présence d'acteurs clés sur le marché dotés d'installations de recherche et développement avancées stimule la croissance de la région.

De plus, les États-Unis dominaient le marché nord-américain. Cette part importante du pays est due à l'incidence croissante du cancer de la prostate aux États-Unis, ainsi qu'à l'adoption accrue de produits radiopharmaceutiques avancés et supérieurs pour sa prise en charge.

En outre, la présence d’acteurs clés, avec l’augmentation du nombre d’approbations réglementaires pour les produits radiopharmaceutiques, stimule la demande de produits thérapeutiques contre le cancer de la prostate sur le marché américain. Le marché américain devrait atteindre 17,29 milliards de dollars en 2026.

- Par exemple, en mars 2022, Novartis AG a reçu l'approbation de la FDA américaine pour que Pluvicto traite un patient atteint d'un cancer de la prostate métastatique résistant à la castration (mCRPC).

Europe

L'Europe a enregistré une taille de marché de 5,89 milliards de dollars en 2025, soit 23,45 % de la part de marché mondiale, et devrait atteindre 7,84 milliards de dollars en 2026, en raison de la prévalence croissante du cancer de la prostate, de la disponibilité d'établissements de santé avancés dotés de professionnels de la santé qualifiés et de l'augmentation de la demande de traitements contre le cancer de la prostate. De plus, le changement d’orientation croissant des sociétés pharmaceutiques vers le lancement de médicaments dans la région devrait propulser la croissance. Le marché britannique est en expansion et devrait croître avec une valorisation de 1,41 milliard de dollars en 2026.

- En avril 2022, Myovant Sciences GmbH a annoncé que la Commission européenne (CE) avait approuvé la demande d'autorisation de mise sur le marché d'ORGOVYX pour le traitement du cancer de la prostate avancé hormono-sensible.

L’Allemagne devrait atteindre une valeur marchande de 2,17 milliards de dollars en 2026, tandis que la valeur de la France devrait atteindre 0,69 milliard de dollars la même année.

Asie-Pacifique

En 2025, la région Asie-Pacifique représentait 4,48 milliards de dollars, soit 17,83 % du marché mondial, et devrait atteindre 6,21 milliards de dollars en 2026. La région est en croissance en raison de la prévalence croissante du cancer et de la présence d'entreprises clés dotées de stratégies avancées pour étendre leur présence sur le marché mondial. Le marché chinois devrait gagner 2,22 milliards de dollars en 2026.

- Par exemple, en avril 2022, Sanofi a collaboré avec Innovent Biologics dans le but de développer des médicaments oncologiques et d’étendre sa portée géographique en Chine.

L’Inde devrait atteindre 0,8 milliard de dollars en 2026, tandis que le Japon devrait être valorisé à 1,14 milliard de dollars la même année.

Amérique latine, Moyen-Orient et Afrique

Le marché de l’Amérique latine était évalué à 1,19 milliard de dollars en 2025, soit 4,75 % du chiffre d’affaires mondial, et devrait atteindre 1,44 milliard de dollars en 2026. Les régions de l’Amérique latine, du Moyen-Orient et de l’Afrique devraient connaître une croissance considérable au cours de la période de prévision. Cette croissance est due à la sensibilisation croissante au cancer de la prostate et à l'augmentation des approbations réglementaires pour des médicaments clés, qui contribueront à la croissance régionale. Le Moyen-Orient et l’Afrique ont contribué à hauteur de 2,61 % au marché mondial en 2025, avec une valorisation de 0,66 milliard de dollars, et devraient atteindre 0,78 milliard de dollars en 2026. Le marché du CCG devrait atteindre 0,34 milliard de dollars en 2025.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les acteurs clés se concentrent surDes collaborations pour détenir une part de marché clé

Pfizer Inc. et Johnson & Johnson Services, Inc. sont des acteurs de premier plan dans le secteur thérapeutique du cancer de la prostate, contribuant de manière significative au marché mondial en 2024. Leur solide portefeuille de produits, leurs approbations réglementaires et leurs lancements de produits contribuent à maintenir leur position sur le marché. De plus, des initiatives stratégiques telles que des collaborations et des approbations de produits renforcent encore leur position dans l'industrie.

Parmi les autres sociétés de premier plan figurent Astellas Pharma Inc., AbbVie Inc, AstraZeneca et d'autres. Ces entreprises emploient diverses stratégies, notamment le lancement de nouveaux produits, la formation de coentreprises et de partenariats et l'expansion dans de nouvelles régions pour augmenter leur part de marché.

LISTE DES PRINCIPALES ENTREPRISES THÉRAPEUTIQUES DU CANCER DE LA PROSTATE PROFILÉES

- Astellas Pharma Inc. (Japon)

- Pfizer Inc.(NOUS.)

- Johnson & Johnson Services, Inc. (États-Unis)

- Sanofi(France)

- Ferring Pharmaceuticals Inc. (Suisse)

- Sumitomo Pharma Co., Ltd. (Myovant Sciences GmbH) (Japon)

- AbbVie Inc. (États-Unis)

- AstraZeneca (Royaume-Uni)

- Tolmar, Inc.(NOUS.)

- Dendreon Pharmaceuticals LLC. (NOUS.)

- Bayer AG (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Décembre 2024 :AbbVie Inc. a lancé l'essai clinique de phase 1 pour le candidat ABBV-969 pour le traitement du cancer de la prostate métastatique résistant à la castration (mCRPC).

- Décembre 2024 :Janux Therapeutics, Inc. a annoncé les données cliniques de son programme JANX007. Ils ont utilisé ses plateformes exclusives Tumor Activated T Cell Engager (TRACTr) et Tumor Activated Immunomodulator (TRACIr) et ont découvert une activité clinique substantielle avec JANX007 chez les patients mCRPC 5L.

- Octobre 2024 :Sanofi s'est associé à Orano Med, un leader des thérapies alpha ciblées pour l'oncologie, pour tirer parti de leur expertise combinée dans la lutte contre les cancers rares et pour accélérer le développement de thérapies radioligands de nouvelle génération.

- Septembre 2024 :Tolmar, Inc. a collaboré avec pharma et GmbH dans le cadre duquel Tolmar a fait la promotion de Rubraca (rucaparib) aux États-Unis pour le traitement du cancer de la prostate métastatique résistant à la castration (mCRPC). Parallèlement, Pharma& a poursuivi la promotion de Rubraca aux États-Unis et en Europe pour les indications approuvées liées au cancer de l'ovaire avancé.

- Décembre 2022 :Novartis AG a annoncé que la Commission européenne (CE) a approuvé Pluvicto (lutetium (177Lu) vipivotide tetraxetan) en association avec la thérapie de privation androgénique (ADT) en tant que thérapie radioligand ciblée pour traiter le cancer de la prostate métastatique résistant à la castration (mCRPC).

COUVERTURE DU RAPPORT

Le rapport d’étude de marché mondial sur les produits thérapeutiques contre le cancer de la prostate se concentre sur la fourniture d’un aperçu de l’industrie et l’examen de la dynamique du marché. Cela comprend l’analyse du marché, l’analyse des moteurs, des contraintes, des opportunités et des tendances qui influencent le marché. De plus, le rapport présente également des données sur la prévalence du cancer de la prostate dans différents pays/régions du marché. En outre, il met en évidence les développements clés au sein de l'industrie, effectue une analyse du pipeline et discute du lancement de nouveaux produits par des acteurs majeurs proposant des options de traitement alternatives pour le cancer de la prostate. En outre, le rapport examine l’impact de la pandémie de COVID-19 sur l’industrie et donne un aperçu de la situation du marché au cours de cette période.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Taux de croissance |

TCAC de 15,24 % de 2026 à 2034 |

|

Segmentation |

Par classe de médicament

|

|

Par voie d'administration

|

|

|

Par thérapie

|

|

|

Par état pathologique

|

|

|

Par canal de distribution

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 25,12 milliards de dollars en 2025 et devrait atteindre 106,86 milliards de dollars d'ici 2034.

En 2025, le marché nord-américain s'élevait à 12,9 milliards de dollars.

Le marché devrait afficher un TCAC de 15,24 % au cours de la période de prévision (2026-2034).

Les inhibiteurs des récepteurs androgènes dominent le marché en raison de leur efficacité à bloquer la croissance du cancer en ciblant les récepteurs androgènes.

La région Amérique du Nord a dominé le marché en 2026.

La prévalence croissante du cancer de la prostate et l’augmentation des programmes de sensibilisation entraînent des taux de diagnostic plus élevés et une demande d’options de traitement avancées à l’échelle mondiale.

La tendance clé de ce marché est le déplacement croissant de l’attention vers les nouvelles thérapies.

Pfizer Inc., Johnson & Johnson Services, Inc. et Astellas Pharma Inc. Ltd sont les principaux acteurs du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés