Taille du marché des vaccins contre le cancer, part et analyse de l’industrie, par type (préventif et thérapeutique), par technologie (à base moléculaire, à base de vecteurs et à base de cellules), par indication (cancer du col de l’utérus, cancer de la vessie, cancer de la prostate, cancer du poumon et autres), par canal de distribution (hôpitaux, approvisionnement gouvernemental et organisationnel, et autres) et prévisions régionales, 2026-2034

(Offre valable jusqu’au 30th Jun 2026)

Taille du marché des vaccins contre le cancer et perspectives d’avenir

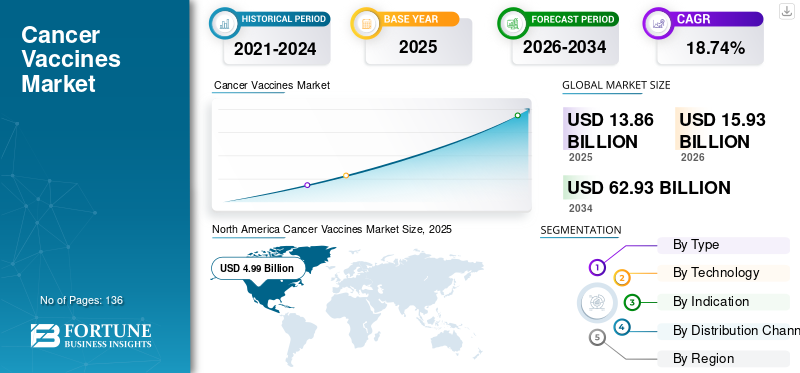

La taille du marché des vaccins contre le cancer était évaluée à 11,62 milliards USD en 2025. Le marché devrait passer de 12,71 milliards USD en 2026 à 45,37 milliards USD d’ici 2034, avec un TCAC de 17,25 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des vaccins contre le cancer avec une part de marché de 38,3 % en 2025.

Le marché mondial des vaccins contre le cancer comprend des vaccins préventifs qui réduisent le risque de cancers liés aux virus et des vaccins thérapeutiques qui aident le système immunitaire à identifier et à attaquer les cellules cancéreuses. Le marché prend un élan considérable à mesure que les soins contre le cancer évoluent progressivement vers une prévention plus précoce, un traitement immunitaire et une thérapie plus personnalisée. Alors que l’incidence du cancer continue d’augmenter, les prestataires de soins de santé et les développeurs de médicaments se concentrent sur des approches vaccinales qui peuvent soit prévenir les infections cancérigènes, soit réduire le risque de récidive après le traitement. En conséquence, les vaccins contre le cancer deviennent un domaine d’innovation important en oncologie, soutenu par les progrès de la technologie de l’ARNm, du séquençage des tumeurs, de la découverte de néoantigènes et de l’immunothérapie combinée.

- Par exemple, en janvier 2026, Moderna et Merck ont annoncé des données sur cinq ans pour l'intismeran autogene, leur candidat vaccin individualisé contre le cancer à ARNm, en association avec KEYTRUDA pour les patients atteints d'un mélanome de stade III/IV à haut risque après résection complète.

Les principaux acteurs du marché incluent DendreonMédicamentsLLC., Serum Institute of India Pvt. Ltd, Merck & Co., Inc. et GSK plc. Ils développent leurs activités de recherche et de développement de vaccins thérapeutiques et préventifs innovants contre le cancer, ainsi qu’un portefeuille croissant de candidats, qui sont des facteurs majeurs soutenant la croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DES VACCINS

- Taille du marché en 2025 : 11,62 milliards de dollars

- Taille du marché en 2026 : 12,71 milliards de dollars

- Taille du marché prévue pour 2034 : 45,37 milliards de dollars

- TCAC : 17,25 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des vaccins contre le cancer avec une part de 38,3 % en 2025.

- Le segment thérapeutique devrait enregistrer la croissance la plus rapide avec un TCAC de 24,34 % au cours de la période de prévision.

- Le segment cellulaire devrait croître à un TCAC de 16,08 % au cours de la période de prévision.

Amérique du Nord

L’Amérique du Nord a généré 4,45 milliards de dollars en 2025, grâce à une solide recherche en immuno-oncologie et à l’adoption rapide de vaccins personnalisés contre le cancer.

Europe

L’Europe devrait atteindre 3,98 milliards de dollars en 2026, grâce au soutien de programmes gouvernementaux de prévention du cancer et d’une recherche clinique active.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 3,22 milliards de dollars en 2026, alimentée par l’augmentation de l’incidence du cancer et l’élargissement de l’accès aux soins de santé.

NOUS.

Le marché est estimé à 4,33 milliards de dollars en 2026, soit environ 34,07 % du chiffre d'affaires mondial.

Japon

Le marché devrait atteindre 0,33 milliard de dollars en 2026, ce qui représente environ 2,60 % du chiffre d'affaires mondial.

En savoir plus

TENDANCES DU MARCHÉ DES VACCINS CONTRE LE CANCER

Utilisation croissante de l’IA et de la bioinformatique pour identifier les cibles des vaccins contre le cancer pour le développement de vaccins

Une tendance mondiale importante sur le marché est l’intégration d’outils d’IA et de bioinformatique pour accélérer et améliorer l’identification de cibles spécifiques aux tumeurs. La découverte de cibles traditionnelles peut prendre beaucoup de temps et peut manquer des antigènes tumoraux complexes, tandis que les plateformes basées sur l'IA peuvent analyser les données génomiques, protéomiques et de réponse immunitaire à grande échelle. Ces facteurs aident les entreprises à identifier les néoantigènes et autres cibles associées au cancer qui sont plus susceptibles de déclencher une forte réponse immunitaire. En conséquence, l’IA et la bioinformatique améliorent la conception de vaccins anticancéreux personnalisés et précis, réduisent l’incertitude des premières recherches et soutiennent le développement de vaccins contre les cancers pour lesquels les options d’immunothérapie standard restent limitées.

- Par exemple, en novembre 2025, Evaxion a élargi son pipeline de R&D avec EVX-04, un candidat vaccin contre le cancer de précision conçu par l’IA pour la leucémie myéloïde aiguë. L’étude a noté qu’EVX-04 a été développé à l’aide de sa plate-forme AI-Immunologie et cible plusieurs antigènes tumoraux ERV non conventionnels, démontrant comment l’IA peut identifier de nouvelles cibles vaccinales et soutenir le développement de vaccins de précision contre le cancer.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’utilisation croissante de combinaisons d’immunothérapie pour le développement de vaccins thérapeutiques contre le cancer alimente la croissance du marché

Le principal moteur de la croissance du marché des vaccins contre le cancer est l’utilisation croissante de vaccins thérapeutiques contre le cancer en combinaison avec des immunothérapies établies, en particulier les inhibiteurs de points de contrôle. Les vaccins contre le cancer sont conçus pour entraîner le système immunitaire à reconnaître les antigènes spécifiques de la tumeur. Dans le même temps, les inhibiteurs de points de contrôle aident à éliminer les signaux qui suppriment les réponses immunitaires et empêchent les cellules T d’attaquer les cellules cancéreuses. Lorsque les deux approches sont utilisées ensemble, le vaccin peut aider à générer une réponse immunitaire ciblée, et l’inhibiteur de point de contrôle peut aider à maintenir cette réponse dans l’environnement tumoral. En conséquence, les stratégies combinées deviennent un moteur important du développement de vaccins thérapeutiques contre le cancer, car elles peuvent améliorer la durabilité de la réponse, réduire le risque de récidive et étendre l’utilisation des vaccins contre le cancer du mélanome, du cancer du poumon et d’autres tumeurs solides.

- Par exemple, en octobre 2024, Merck et Moderna ont annoncé le lancement d'un essai de phase 3 évaluant le V940 (ARNm-4157), une thérapie néo-antigénique individualisée, en association avec KEYTRUDA (pembrolizumab) après KEYTRUDA néoadjuvant et chimiothérapie chez les patients atteints de certains sous-types de cancer du poumon non à petites cellules. Les sociétés ont déclaré que cet essai élargissait le programme clinique INTerpath et montrait le développement continu du V940 en association avec un traitement anti-PD-1 dans les cancers à un stade précoce.

RESTRICTIONS DU MARCHÉ

Le succès clinique limité des vaccins thérapeutiques contre le cancer pourrait ralentir la croissance du marché

Le succès clinique limité des vaccins contre le cancer est un facteur clé qui freine la croissance du marché. De nombreux candidats ont montré une activation immunitaire dans des études, mais n'ont pas systématiquement apporté de bénéfices cliniques importants, tels qu'une réduction des tumeurs, une survie améliorée ou un contrôle durable de la maladie. Ces facteurs créent de l’incertitude pour les investisseurs, les régulateurs et les prestataires de soins de santé, car un vaccin doit démontrer un bénéfice mesurable pour le patient plutôt qu’une simple réponse immunitaire. En conséquence, des revers cliniques répétés peuvent ralentir les approbations, augmenter les coûts de développement, éroder la confiance dans les programmes de stade avancé et retarder l’adoption plus rapide des vaccins thérapeutiques contre le cancer dans les soins oncologiques.

- Par exemple, une revue systématique de 2025 publiée dans eClinicalMedicine a rapporté que les vaccins thérapeutiques anticancéreux contre les hémopathies malignes courantes démontraient généralement une immunogénicité, mais ne parvenaient généralement pas à montrer une activité anticancéreuse cohérente. L'examen a également mis en évidence des défis tels que la petite taille des études, les interventions hétérogènes et les définitions peu claires des critères d'évaluation, soulignant pourquoi un succès clinique limité reste un obstacle majeur au développement de vaccins thérapeutiques contre le cancer.

OPPORTUNITÉS DE MARCHÉ

Le développement croissant de vaccins néoantigènes personnalisés crée de fortes opportunités de croissance

Le marché mondial évolue vers des approches thérapeutiques plus personnalisées, les entreprises cherchant à concevoir des vaccins adaptés au profil de mutation tumorale de chaque patient. Un tel changement crée une opportunité de croissance significative, car les vaccins néoantigènes peuvent entraîner le système immunitaire à reconnaître des cibles spécifiques au cancer. À mesure que le séquençage des tumeurs, la prédiction d’antigènes basée sur l’IA et les plateformes d’administration d’ARNm continuent de s’améliorer, les développeurs de vaccins peuvent identifier des cibles plus fortes et produire plus efficacement des vaccins spécifiques aux patients. En conséquence, les vaccins néoantigéniques personnalisés devraient élargir le rôle des vaccins contre le cancer dans la prévention des récidives, le traitement adjuvant et le traitement combiné avec des inhibiteurs de points de contrôle.

- Par exemple, en décembre 2025, NEC Bio Therapeutics a annoncé les résultats de phase I de NECVAX-NEO1, son vaccin oral personnalisé contre le cancer, alimenté par l'IA, lors du congrès d'immuno-oncologie de l'ESMO 2025. Les données de l'essai ont confirmé l'innocuité et l'immunogénicité et ont fourni une preuve de concept clinique pour le vaccin expérimental à base de bactéries orales.Vaccin à ADNchez les patients atteints de tumeurs solides, soulignant l’opportunité de croissance du marché pour les plateformes de vaccins néoantigènes personnalisés.

LES DÉFIS DU MARCHÉ

Des exigences complexes en matière de fabrication et de réglementation pourraient remettre en cause le développement commercial des vaccins contre le cancer

Le marché mondial devrait être confronté à des défis, car de nombreux vaccins contre le cancer de nouvelle génération, en particulier les vaccins néoantigéniques personnalisés, nécessitent le séquençage des tumeurs, la prédiction des antigènes, une fabrication personnalisée, des tests de qualité rigoureux et une livraison rapide aux patients. Cela crée un processus de production plus long et plus complexe que celui des médicaments oncologiques conventionnels. En conséquence, les entreprises pourraient être confrontées à des coûts de fabrication plus élevés, à des problèmes de standardisation d’un lot à l’autre, à une incertitude réglementaire et à un passage plus lent de la phase clinique à la commercialisation, ce qui peut limiter un accès plus large et retarder l’expansion du marché.

- Par exemple, une revue de 2025 publiée dans Oncology Reviews a souligné que les vaccins anticancéreux personnalisés à base de néoantigènes sont confrontés à plusieurs défis en matière de développement et de déploiement clinique, notamment l'hétérogénéité des tumeurs, l'évasion immunitaire, la complexité de la fabrication, les problèmes de sécurité et les taux de réponse limités dans certaines populations de patients. Une telle évolution met en évidence à quel point les barrières opérationnelles restent des défis majeurs pour la croissance du marché mondial au sens large.

Analyse de segmentation

Par type

Le segment préventif dominé car il réduit le risque de cancers liés aux virus

Par type, le marché mondial est segmenté en préventif et thérapeutique.

Le segment préventif a dominé le cancermarché des vaccinspart en 2025, car les vaccins contre le VPH et l’hépatite B sont déjà largement utilisés dans les programmes de santé publique pour réduire le risque de cancers liés au virus. Les vaccins préventifs ont reçu l’approbation réglementaire, une utilisation plus large au niveau de la population et un soutien plus important en matière d’achats gouvernementaux. La vaccination contre le VPH est particulièrement importante car elle contribue directement à prévenir le cancer du col de l’utérus et d’autres cancers liés au VPH, créant ainsi une forte demande via les programmes nationaux de vaccination, la vaccination en milieu scolaire et les initiatives de santé mondiale. En conséquence, les vaccins préventifs contre le cancer génèrent une adoption actuelle sur le marché et des revenus plus importants que les vaccins thérapeutiques, tandis que les vaccins thérapeutiques continuent de créer un potentiel de croissance future grâce aux pipelines cliniques.

- Par exemple, en mars 2026, Merck & Co., Inc. a annoncé de nouvelles données renforçant l'efficacité à long terme de GARDASIL9 et GARDASIL lors du congrès multidisciplinaire international EUROGIN sur le VPH. La société a mis en avant des données étayant la protection contre certains cancers et maladies liés au VPH, démontrant que les vaccins préventifs contre le cancer établis continuent de renforcer la demande du marché et de renforcer la domination du segment préventif.

Le segment thérapeutique devrait croître à un TCAC de 24,34 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par technologie

Le segment moléculaire domine le marché car il aide le système immunitaire à reconnaître plus précisément les cellules cancéreuses

Sur la base de la technologie, le marché est segmenté en bases moléculaires, vectorielles et cellulaires.

Le segment moléculaire domine le marché car il comprend des approches vaccinales à base d’ADN, d’ARN, de peptides et de protéines adaptées au développement de vaccins contre le cancer personnalisés et ciblés. Ces plateformes codent ou délivrent des antigènes spécifiques de la tumeur, aidant ainsi le système immunitaire à reconnaître plus précisément les cellules cancéreuses. Le segment est également soutenu par les progrès de la technologie de l’ARNm, du séquençage génomique et de la sélection d’antigènes basée sur l’IA, permettant aux entreprises de concevoir des vaccins plus rapidement et de les adapter au profil tumoral de chaque patient. En conséquence, les vaccins moléculaires contre le cancer sont en train de devenir la plate-forme technologique privilégiée pour les pipelines de vaccins thérapeutiques contre le cancer de nouvelle génération.

- Par exemple, en janvier 2026, Merck et Moderna ont annoncé des données sur cinq ans pour l'autogène de l'intismeran, également connu sous le nom d'ARNm-4157/V940, en combinaison avec KEYTRUDA. Les sociétés ont déclaré que la thérapie expérimentale est une thérapie néoantigénique individualisée basée sur l'ARNm codant jusqu'à 34 néoantigènes basés sur la signature mutationnelle unique de la tumeur d'un patient, soulignant pourquoi les plateformes moléculaires stimulent l'innovation en matière de vaccins contre le cancer.

Le segment cellulaire devrait croître à un TCAC de 16,08 % au cours de la période de prévision.

Par indication

Le segment du cancer du col de l'utérus est dominé car il s'agit de l'un des cancers les plus évitables par la vaccination

Par indication, le marché est segmenté en cancer du col de l’utérus, cancer de la vessie, cancer de la prostate, cancer du poumon et autres.

Le segment du cancer du col de l’utérus a dominé le marché en 2025, car il s’agit de l’un des cancers les plus évitables par la vaccination, compte tenu de sa forte association avec l’infection par le virus du papillome humain. Les vaccins contre le VPH jouent un rôle préventif évident dans la réduction du risque de cancer du col de l’utérus, ce qui rend cette indication plus commercialement établie que de nombreuses indications de vaccins thérapeutiques contre le cancer qui sont encore en développement clinique. Les gouvernements, les agences de santé publique et les fabricants élargissent également l’accès à la vaccination contre le VPH afin d’améliorer la prévention chez les filles, les femmes et les populations masculines éligibles. En conséquence, le cancer du col de l’utérus occupe une position de leader car il combine une charge de morbidité élevée, des preuves claires de prévention vaccinale et une large mise en œuvre de la santé publique.

- Par exemple, l’American Cancer Society estime que 13 490 nouveaux cas de cancer du col de l’utérus seraient diagnostiqués en 2026 aux États-Unis.

Le segment du cancer du poumon devrait croître à un TCAC de 36,00 % au cours de la période de prévision.

Par canal de distribution

Le segment des hôpitaux est dominé en raison d'un nombre important de visites ambulatoires et de la facilité de disponibilité des vaccins

En fonction du canal de distribution, le marché est segmenté en hôpitaux, fournitures gouvernementales et organisationnelles, et autres.

Le segment des hôpitaux détenait la part dominante en 2025. Cette domination était attribuée à l’augmentation de la prévalence du cancer et au nombre élevé de visites ambulatoires de particuliers dans les hôpitaux pour un dépistage primaire et des consultations concernant le cancer. De plus, la grande disponibilité et l'approvisionnement de produits tels que les vaccins en milieu hospitalier, ainsi que la préférence des patients pour la vaccination dans des centres de santé à proximité et bien équipés, ont encore accru la part de ce segment. Ce segment détenait 55,2 % de part de marché en 2025.

- Par exemple, en avril 2025, le NHS England a étendu sa plateforme de lancement de vaccins contre le cancer pour accélérer les patients éligibles atteints de mélanome vers des essais personnalisés de vaccins contre le cancer dans les hôpitaux participants. Le développement a soutenu le canal hospitalier en montrant que les hôpitaux restent le cadre clé pour le dépistage, le recrutement des essais, la livraison des vaccins et le suivi des patients.

Le segment des fournitures pour les gouvernements et les organisations devrait croître à un TCAC de 16,74 % au cours de la période de prévision.

Perspectives régionales du marché des vaccins contre le cancer

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Cancer Vaccines Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2024 avec 4,38 milliards USD et a maintenu sa position de leader en 2025 avec 4,45 milliards USD. Le marché nord-américain est en croissance en raison d'une solide recherche en immuno-oncologie, d'un fardeau élevé du cancer, d'une infrastructure d'essais cliniques avancée et d'une adoption plus rapide des plateformes de vaccins à ARNm et de vaccins personnalisés contre le cancer.

Marché américain des vaccins contre le cancer

Compte tenu de la contribution substantielle de l'Amérique du Nord et de la domination américaine dans la région, le marché américain est estimé à environ 4,33 milliards de dollars en 2026, soit environ 34,07 % des revenus mondiaux.

Europe

L’Europe devrait connaître une croissance de 15,98 % dans les années à venir, la deuxième plus élevée parmi toutes les régions, et atteindre une valorisation de 3,98 milliards de dollars d’ici 2026. De solides programmes de vaccination de santé publique, des initiatives de prévention du cancer soutenues par le gouvernement et une recherche clinique active sur les vaccins thérapeutiques et personnalisés contre le cancer soutiennent la croissance régionale.

Marché britannique des vaccins contre le cancer

Le marché britannique est estimé à environ 0,95 milliard de dollars en 2026, ce qui représente environ 7,49 % des revenus mondiaux.

Marché allemand des vaccins contre le cancer

Le marché allemand devrait atteindre environ 1,10 milliard de dollars en 2026, soit environ 8,69 % des revenus mondiaux.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 3,22 milliards de dollars en 2026 et assurer la position de troisième plus grande région du marché. Le marché en Asie-Pacifique est en croissance en raison de l’augmentation de l’incidence du cancer, d’une importante population de patients, d’un meilleur accès aux soins de santé et d’une activité accrue de vaccination contre le VPH et de recherche en oncologie.

Marché japonais des vaccins contre le cancer

Le marché japonais en 2026 est estimé à environ 0,33 milliard de dollars, soit environ 2,60 % des revenus mondiaux.

Marché chinois des vaccins contre le cancer

Le marché chinois devrait être l'un des plus importants au monde, avec des revenus estimés à environ 1,05 milliard de dollars en 2026, soit environ 4,59 % des ventes mondiales.

Marché indien des vaccins contre le cancer

Le marché indien en 2026 est estimé à environ 0,47 milliard de dollars, soit environ 8,29 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de cet espace de marché au cours de la période de prévision. On estime que le marché d'Amérique latine atteindra une valeur de 0,44 milliard de dollars en 2026. La croissance de la région est tirée par l'expansion des programmes de dépistage et de prévention du cancer, l'amélioration de l'accès aux vaccins et l'attention croissante du gouvernement à réduire le fardeau du cancer du col de l'utérus. Au Moyen-Orient et en Afrique, le CCG devrait atteindre 0,12 milliard de dollars en 2026.

Marché des vaccins contre le cancer en Afrique du Sud

Le marché sud-africain devrait atteindre environ 0,10 milliard de dollars en 2026, ce qui représente environ 0,82 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Collaborations stratégiques et investissements importants pour accroître la production de vaccinspour propulser la croissance du marché

Le marché mondial est principalement dominé par une poignée de fabricants clés, notamment Merck & Co., Inc., GSK plc et Dendreon Pharmaceuticals LLC. La domination de ces entreprises est due à leur concentration accrue sur le lancementessais cliniquespour les produits vaccinaux contre le cancer. Ceci, associé à l’accent croissant mis sur les acquisitions et les collaborations entre les principaux acteurs pour renforcer leur présence mondiale, soutient également la part de marché croissante de ces entreprises.

- Par exemple, en janvier 2025, GSK plc a collaboré avec l’Université d’Oxford (Oxford) pour se concentrer sur le potentiel de prévention du cancer par la vaccination. Le programme d'immuno-prévention du cancer de GSK-Oxford mènera des recherches translationnelles explorant la biologie du précancer afin de générer des informations clés sur la façon dont le cancer se développe chez l'homme, qui pourraient éclairer de nouvelles approches de vaccination contre le cancer.

De même, d’autres acteurs importants du marché, notamment Walvax Biotechnology Co., Ltd. et Synthaverse S.A., produisent continuellement ces vaccins et se concentrent sur l’expansion de leurs canaux de distribution mondiaux. Grâce à des partenariats stratégiques et des investissements en R&D, ils visent à prendre pied sur les marchés émergents. De telles initiatives devraient propulser le nombre d’acteurs émergents et devraient enregistrer une croissance d’ici 2034.

LISTE DES CLÉS PROFIL DES ENTREPRISES DE VACCINS CONTRE LE CANCER

- Dendreon Pharmaceuticals LLC.(NOUS.)

- Institut du sérum de l'Inde Pvt. (Inde)

- Merck & Co., Inc.(NOUS.)

- GSK SA(ROYAUME-UNI.)

- Walvax Biotechnology Co., Ltd. (Chine)

- Synthaverse S.A. (Pologne)

- Centre d'immunologie moléculaire (Cuba)

- Moderna, Inc.(NOUS.)

- Wantai BioPharm (Chine)

- BioNTech SE (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Avril 2026 :Anixa Biosciences, Inc. a collaboré avec Cytovance Biologics pour produire du matériel clinique cGMP pour son essai clinique de phase 2 prévu sur son vaccin contre le cancer du sein.

- Octobre 2025 :TransCode Therapeutics, Inc a acquis Polynoma LLC, une société privée d'immuno-oncologie biotechnologique. Polynoma développe un candidat à un stade avancé, le seviprotimut-L, un nouveau vaccin antigénique polyvalent pour le traitement adjuvant du mélanome de stade IIB et IIC.

- Septembre 2025 :Institut du sérum de l'Inde Pvt. Ltd. a collaboré avec Vidal Health pour soutenir les efforts nationaux de prévention et de sensibilisation au cancer du col de l'utérus. Grâce à la collaboration, unsanté numériqueLe programme sera lancé sur la plateforme de Vidal Health, offrant une expérience pratique et sans numéraire et rendant le vaccin contre le VPH plus accessible.

- Septembre 2025 :Xiamen Innovax Biotech Co., Ltd. a administré la première dose de son Cecolin 9 au centre de services de santé communautaire de Shitang, en Chine. Ce développement marque le lancement officiel du vaccin HPV 9-valent destiné aux femmes âgées de 9 à 45 ans contre le cancer du col de l'utérus.

- Août 2025 :Beijing Wantai Biological Pharmacy Enterprise Co., Ltd. a reçu le certificat de libération de lots de produits biologiques de l'Institut national chinois de contrôle des aliments et des drogues (NIFDC) pour son vaccin anti-VPH 9-valent, Cecolin9.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché mondial des vaccins contre le cancer par type, technologie, indication, canal de distribution et région. Le rapport inclut également les moteurs du marché, les contraintes, les opportunités et les défis affectant l’adoption des vaccins contre le cancer. Il met en évidence l’impact de l’augmentation du fardeau du cancer, de l’augmentation de la couverture vaccinale préventive et du développement croissant de vaccins néoantigéniques personnalisés. Dans le même temps, il évalue des facteurs tels que le succès clinique limité de certains vaccins thérapeutiques, la complexité de la fabrication, les problèmes de sécurité, les coûts de développement élevés et l'incertitude réglementaire.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 17,25 % de 2026 à 2034 |

| Unité | Valeur (milliards USD) |

| Segmentation | Par type, technologie, indication, canal de distribution et région |

| Par type |

|

| Par technologie |

|

|

Par indication |

|

|

Par canal de distribution |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 11,62 milliards de dollars en 2025 et devrait atteindre 45,37 milliards de dollars d'ici 2034.

Enregistrant un TCAC de 17,25 %, le marché affichera une croissance constante au cours de la période de prévision.

Par type, le segment préventif a dominé le marché en 2025.

L’utilisation croissante de combinaisons d’immunothérapie pour le développement de vaccins thérapeutiques contre le cancer stimule la croissance du marché.

Merck & Co., Inc., GSK plc, Serum Institute of India Pvt. Ltd. et Dendreon Pharmaceuticals LLC. sont les principaux acteurs du marché mondial.

La forte demande mondiale en matière de vaccination de masse et d’approbation de produits devrait stimuler l’adoption de ces produits.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 136

-

(Offre valable jusqu’au 30th Jun 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés