Taille du marché des vaccins recombinants, part et analyse de l’industrie, par type (vaccins sous-unitaires et vaccins à base de vecteurs), par indication de maladie (virus du papillome humain (VPH), hépatite B, herpès zoster et autres), par voie d’administration (orale et parentérale), par canal de distribution (hôpitaux et pharmacies de détail, fournisseurs gouvernementaux et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

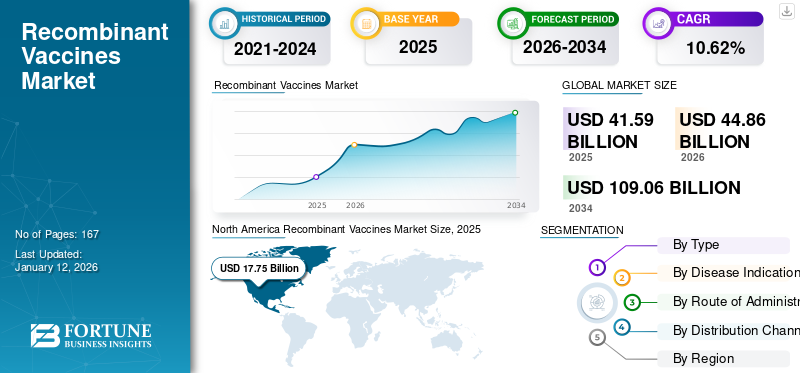

La taille du marché mondial des vaccins recombinants était évaluée à 41,59 milliards USD en 2025 et devrait passer de 44,86 milliards USD en 2026 à 107,60 milliards USD d’ici 2034, avec un TCAC de 11,56 % au cours de la période de prévision.L’Amérique du Nord a dominé le marché des vaccins recombinants avec une part de marché de 42,67 % en 2025.

Les vaccins recombinants sont des vaccins génétiquement modifiés qui sont utilisés dans des gènes ou des protéines spécifiques pour cibler une réponse immunitaire concentrée contre quelques antigènes avec une sécurité et une efficacité accrues. Avec la prévalence croissante de maladies infectieuses telles que l'infection à papillomavirus, l'hépatite B, le COVID-19 et d'autres, le besoin et la demande de produits efficaces et sûrsvaccinsest en hausse. Ces vaccins recombinants offrent une évolutivité, une spécificité élevée et résolvent les problèmes de sécurité associés aux vaccins traditionnels. Soulignant ces avantages, de nombreuses organisations opérationnelles clés se lancent dans des projets de collaboration et d’investissement stratégiques, suivis d’approbations réglementaires par les organes directeurs.

- Par exemple, en mai 2023, GSK a reçu l'approbation de la FDA américaine pour Arexvy, un vaccin recombinant destiné à prévenir les maladies des voies respiratoires inférieures (LRTD) causées par le virus respiratoire syncytial (VRS) dans la population âgée de 60 ans et plus.

En outre, le marché comprend plusieurs acteurs majeurs, avec en tête de liste Bavarian Nordic, GSK plc, Pfizer Inc. et Merck & Co., Inc. Un large portefeuille de produits avec des lancements de produits innovants et une forte expansion de la présence géographique ont soutenu la domination de ces entreprises sur le marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Opportunités d’investissement croissantes pour la recherche et le développement afin de stimuler la croissance du marché

Les vaccins recombinants offrent des avantages en termes d’évolutivité associés à une sécurité et une spécificité accrues. Ces vaccins sont développés sans utiliser l’intégralité de l’agent pathogène. Cela réduit le risque d’infection et d’événements indésirables. En raison de ces avantages accrus, de nombreux acteurs opérationnels clés se concentrent sur les vaccins recombinants et investissent profondément dans leur développement. Cela a conduit à une augmentation des opportunités d’investissement et des initiatives de recherche. Ces facteurs stimulent la croissance du marché mondial des vaccins recombinants en permettant une mise à l’échelle rapide et en répondant à la demande croissante.

- Par exemple, en septembre 2024, la Société américaine de financement du développement international (DFC) a accordé un prêt pouvant atteindre 20,0 millions de dollars à Panacea Biotec Limited pour développer le vaccin antipoliomyélitique recombinant basé sur le VPI, EasySix.

RESTRICTIONS DU MARCHÉ

Risque d’échec des essais cliniques et coût de fabrication élevé pour le développement de vaccins afin de restreindre l’expansion du marché

Le coût élevé associé au développement du vaccin et le risque financier associé à un échec constituent l’une des principales contraintes du marché. Le développement de vaccins implique des systèmes avancés de culture cellulaire, des processus de purification et des bioréacteurs coûteux. Avec ces différents processus en amont, les dépenses en capital pour le développement de vaccins augmentent. En outre, cela augmente le risque de perte associé à des dépenses en capital élevées. De tels facteurs limitent la croissance du marché.

- Par exemple, en août 2023, GSK plc a investi 270,6 millions de dollars pour accroître la capacité de production de vaccins recombinants en Belgique, démontrant l’obstacle financier important à l’augmentation de la production.

- De même, en août 2025, le ministère américain de la Santé et des Services sociaux (HHS) a mis fin à ses activités de développement de vaccins à ARNm dans le cadre de la Biomedical Advanced Research and Development Authority (BARDA). La résiliation a été exécutée parce que les données montraient que ces vaccins ne protégeaient pas efficacement contre les infections des voies respiratoires supérieures telles que le COVID-19 et la grippe.

OPPORTUNITÉS DE MARCHÉ

L’accent mis sur le développement de vaccins thérapeutiques offre des perspectives de croissance significatives pour le marché

Le développement de vaccins à des fins thérapeutiques offre une expansion significative des applications et offre des perspectives de croissance sans précédent pour le marché. Avec le fardeau croissant de maladies telles que les infections virales et le cancer, entre autres, les thérapies traditionnelles présentent certaines limites. Les vaccins recombinants offrent une nouvelle plateforme thérapeutique en raison de leur haute spécificité, permettant une réponse ciblée avec des effets secondaires systémiques minimes.

- Par exemple, en mars 2025, ImmunityBio, Inc. s’est associée à U.S. Urology Partners pour participer au programme d’accès élargi (EAP) de la société au Bacillus Calmette-Guérin (rBCG) recombinant afin de répondre à la pénurie actuelle de TICE BCG aux États-Unis. Le vaccin recombinant est une immunothérapie pour le cancer de la vessie. De tels développements offrent des opportunités de croissance du marché.

- De même, en juin 2024, Moderna et Merck ont rapporté des données positives de phase 2 pour leur vaccin personnalisé contre le cancer à ARNm recombinant chez les patients atteints de mélanome, montrant des taux de récidive réduits.

LES DÉFIS DU MARCHÉ

Les défis de la chaîne du froid et de l’approvisionnement qui entravent la croissance du marché

Le besoin delogistique de la chaîne du froidet les défis d’approvisionnement sont l’un des principaux facteurs entravant la croissance du marché. Ces vaccins sont sensibles aux variations de température et doivent être conservés au froid pour conserver leur efficacité. Une perturbation de la logistique peut compromettre l’efficacité des vaccins, entraînant ainsi un gaspillage. Dans les pays à revenu faible ou intermédiaire, où la fiabilité et les infrastructures électriques sont limitées, la dépendance à l’égard de la chaîne du froid restreint l’accessibilité et constitue un défi pour la croissance du marché.

- Par exemple, en septembre 2021, l’Organisation mondiale de la santé a publié un article faisant état des efforts déployés pour fournir des congélateurs ultra-chaîne du froid dans le monde entier. L'organisation avait pour objectif de livrer 350 unités d'UCC dans plus de 45 pays. De telles initiatives sont entreprises pour remédier au manque de logistique d’approvisionnement sous la chaîne du froid.

TENDANCES DU MARCHÉ DES VACCINS RECOMBINANTS

L'accent mis sur le développement de vaccins combinés est une tendance importante observée sur le marché

Le développement de vaccins combinés est devenu l’une des principales tendances du marché mondial. Les vaccins combinés offrent une couverture contre plusieurs maladies en une seule injection. Cela se traduit par moins de tirs, améliorant ainsi la conformité. Cela réduit également lechaîne du froidet les défis de stockage. En raison de ces avantages, les entreprises cherchent activement à développer des vaccins combinés pour intégrer plusieurs antigènes dans une seule formulation.

- Par exemple, en décembre 2024, Sanofi a reçu la désignation Fast Track pour deux vaccins candidats combinés administrés pour prévenir la grippe et le COVID-19 chez les personnes de plus de 50 ans.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type

La forte demande de vaccins sous-unitaires a contribué à sa domination segmentaire

La segmentation sur la base du type est classée en vaccins sous-unitaires et vaccins à base de vecteurs.

Le segment des vaccins sous-unitaires détenait une part importante du marché en 2026, représentant 77,11 % de la part de marché totale. La part de marché élevée est attribuée à divers avantages, tels qu’une stabilité élevée, une réponse immunitaire ciblée et des profils de sécurité plus élevés présentés par ces vaccins par rapport aux vaccins à vecteurs vivants. De nombreux acteurs clés se concentrent sur le lancement de nouveaux produits en raison de ces attributs.

- Par exemple, en janvier 2023, le gouvernement indien, par l’intermédiaire de sa Mission COVID Suraksha, a développé ORBEVAXTM, un vaccin à sous-unités protéiques contre la COVID-19.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par indication de la maladie

Expansion de la capacité de production pour répondre à la demande croissante de vaccins contre le VPH afin de compléter la croissance segmentaire

En fonction des indications de la maladie, le marché est segmenté en virus du papillome humain (VPH), zona, hépatite B et autres.

Le segment HPV a dominé le marché mondial des vaccins recombinants avec une part de marché de 38,29 % en 2026. Cela est attribué à la prévalence croissante de la maladie HPV et au lancement de nouveaux vaccins. De plus, pour répondre à la demande croissante de vaccins contre le VPH, les principaux acteurs orientent leurs ressources vers l’expansion de la capacité de production.

- Par exemple, en avril 2022, Merck & Co Inc. a investi dans l'agrandissement de son usine de fabrication d'Elkton, en Virginie, pour augmenter sa capacité et fournir des vaccins contre le virus du papillome humain (VPH) afin de donner la priorité au lourd fardeau des principales maladies du pays.

Le segment de l’hépatite B devrait prospérer avec un taux de croissance de 15,1 % sur la période de prévision.

Par voie d'administration

Présence considérable de vaccins recombinants administrés par voie parentérale pour conduire à sa domination segmentaire

En termes de voie d’administration, le marché est classé en voie orale et parentérale.

Le segment parentéral a conquis la plus grande part du marché en 2026, représentant 78,38 % de la part de marché totale. Les vaccins administrés par voie parentérale offrent une action spécifique au site et une plus grande biodisponibilité. Ces facteurs contribuent à une part segmentaire plus élevée, ainsi que ces lancements de nouveaux produits et leurs approbations ultérieures par les organismes de réglementation, pour soutenir davantage la croissance du marché.

- Par exemple, en novembre 2023, Valneva SE a reçu l'approbation de la FDA américaine pour Ixchiq, le premier vaccin contre le chikungunya destiné à prévenir l'infection chez les individus de 18 ans et plus, administré par voie parentérale.

Le segment oral devrait croître à un TCAC significatif au cours de la période de prévision.

Par canal de distribution

L'accent mis sur la collaboration entre les fournisseurs gouvernementaux et les fabricants de produits pharmaceutiques a stimulé la croissance segmentaire des fournisseurs gouvernementaux

En fonction du canal de distribution, le marché est segmenté en pharmacies hospitalières et de détail, fournisseurs gouvernementaux et autres.

En 2026, le marché mondial était dominé par les fournisseurs gouvernementaux, en termes de canal de distribution. L'accent est mis sur la collaboration stratégique avecpharmaceutiqueLes programmes de vaccination systématiques des entreprises, programmés par les fournisseurs gouvernementaux dans les groupes à revenus faibles et moyens, valident la domination du segment sur le marché. Les collaborations stratégiques entre les fournisseurs gouvernementaux et les sociétés pharmaceutiques pour fournir des vaccins essentiels soutiennent davantage la croissance de ce segment. Le segment des hôpitaux et des pharmacies de détail représentait 60,89 % de la part de marché totale en 2026. Le segment des hôpitaux et des pharmacies de détail détenait une valeur marchande de 27,32 en 2026.

- Par exemple, en 2024, Merck & Co Inc. s'est associée à Gavi, l'Alliance du Vaccin, dans le cadre d'un accord avec l'UNICEF, pour fournir aux pays à revenu faible et intermédiaire plus de 115 millions de doses de vaccin contre le VPH d'ici 2025, afin de soutenir de manière appropriée les programmes locaux de vaccination.

En outre, les fournisseurs gouvernementaux en tant que canaux de distribution devraient croître à un TCAC de 10,9 % au cours de la période d'étude.

Perspectives régionales du marché des vaccins recombinants

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Recombinant Vaccines Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante du marché des vaccins recombinants, évaluée à 17,75 milliards de dollars en 2025, et a également pris la première part en 2026 avec 19,22 milliards de dollars. Les facteurs qui influencent une part régionale élevée sont des infrastructures de santé robustes, des dépenses élevées et une prévalence croissante de maladies chroniques évitables par la vaccination, ainsi qu'un nouveau pipeline axé sur la recherche et le développement. En outre, la présence d'acteurs du marché bien établis, l'implication active de la communauté des chercheurs dans la recherche et la présence d'organismes de recherche sous contrat à grande échelle, entre autres. Le marché américain devrait atteindre 17,32 milliards de dollars d'ici 2026. Le pays a affiché une position dominante en raison de la demande croissante de vaccins recombinants plus sûrs et hautement spécifiques contre les maladies prévalentes.

- Par exemple, en octobre 2023, Pfizer Inc. a reçu l’approbation de la FDA américaine pour PENBRAYA, un vaccin recombinant destiné à la prévention des maladies à méningocoque chez les adolescents.

Europe

D’autres régions, comme l’Europe et l’Asie-Pacifique, devraient connaître une croissance notable dans les années à venir. Au cours de la période de prévision, la région européenne devrait enregistrer un taux de croissance de 8,68 %, ce qui est le deuxième plus élevé parmi toutes les régions et atteindra la valorisation de 8,11 milliards USD en 2025. Cela est principalement dû aux progrès des capacités de recherche dans la région, conduisant à une forte demande mondiale sur le marché des vaccins recombinants. Forts de ces facteurs, en 2025, le marché de ces pays, y compris le marché britannique, devrait atteindre 1,73 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 2,11 milliards de dollars d'ici 2026.

Asie-Pacifique

Après l’Europe, le marché de la région Asie-Pacifique devrait atteindre 9,74 milliards de dollars en 2025 et assurer la position de troisième plus grande région du marché. Dans la région, le marché japonais devrait atteindre 1,61 milliard USD d'ici 2026, le marché chinois devrait atteindre 2,53 milliards USD d'ici 2026 et le marché indien devrait atteindre 2,23 milliards USD d'ici 2026.

Amérique latine, Moyen-Orient et Afrique

Au cours de la période de prévision, les régions d’Amérique latine, du Moyen-Orient et d’Afrique connaîtraient une croissance modérée de ce marché. Le marché de l'Amérique latine devrait atteindre 2,09 milliards de dollars en 2025, car sa valorisation et l'incidence croissante de diverses maladies stimulent les tendances d'adoption dans ces régions. Au Moyen-Orient et en Afrique, la valeur du CCG devrait atteindre 0,18 milliard de dollars en 2025.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les lancements de nouveaux produits et la collaboration stratégique entre les principaux acteurs soutiennent leurs positions de leader

Le marché mondial des vaccins recombinants présente une structure semi-concentrée avec de nombreuses petites et moyennes entreprises opérant activement à travers le monde. Ces acteurs sont activement impliqués dans l’innovation de produits, les partenariats stratégiques et l’expansion géographique. Bavarian Nordic, GSK plc et Merck & Co., Inc. font partie des acteurs dominants du marché. Une gamme complète de vaccins recombinants, une présence mondiale grâce à un solide réseau de distribution et des collaborations avec des instituts de recherche et universitaires sont quelques-unes des caractéristiques de ces acteurs qui soutiennent leur domination.

En dehors de cela, d’autres acteurs de premier plan sur le marché incluent Mitsubishi Chemical Group Corporation, AstraZeneca, Sanofi, EMERGENT, Serum Institute of India Pvt et d’autres. Ces entreprises entreprennent diverses initiatives stratégiques, telles que des investissements en R&D et des partenariats avec des sociétés pharmaceutiques pour renforcer leur présence sur le marché.

LISTE DES PRINCIPALES ENTREPRISES DE VACCINS RECOMBINANTS PROFILÉES

- Nordique bavarois(Danemark)

- GSK SA(ROYAUME-UNI.)

- Pfizer Inc.(NOUS.)

- Merck & Co., Inc.. (NOUS.)

- CSL (Australie)

- Mitsubishi Chemical Group Corporation (Japon)

- AstraZeneca (Royaume-Uni)

- Sanofi (France)

- ÉMERGENT (États-Unis)

- BIKEN (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juillet 2025 :GSK plc a reçu l'approbation de la FDA américaine pour la seringue préremplie de Shingrix (vaccin recombinant contre le zona) pour la prévention du zona (herpès zoster). Le vaccin élimine le besoin de reconstruire des flacons séparés avant l’administration, simplifiant ainsi le processus d’administration du vaccin pour les professionnels de la santé.

- Avril 2025 :GC Biopharma a reçu l'approbation du ministère coréen de la Sécurité alimentaire et pharmaceutique (MFDS) pour son vaccin contre l'anthrax, BARYTHRAX. Le vaccin recombinant est développé grâce à une collaboration entre GC Biopharma et l'Agence coréenne de contrôle et de prévention des maladies (KDCA).

- Mars 2024 :IIT Guwahati a achevé le transfert de technologie pour lancer le premier vaccin recombinant contre le virus de la peste porcine en Inde.

- Juillet 2023 :VBI Vaccines Inc. a élargi son partenariat contre l'hépatite B avec Brii Biosciences. Le partenariat visait à fournir au candidat contre l’hépatite B une licence exclusive pour PreHevbri, le vaccin contre l’hépatite B à 3 antigènes de VBI, dans la région Asie-Pacifique (APAC).

- Mai 2023 :Pfizer Inc. a reçu l'approbation de la FDA des États-Unis pour l'ABRYSVO (vaccin contre le virus respiratoire syncytial) administré pour la prévention des maladies des voies respiratoires inférieures causées par le VRS chez les personnes de 60 ans et plus.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 11,56 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type · Vaccins sous-unitaires · Vaccins à base de vecteurs |

|

Par indication de la maladie · VPH · Herpès zoster · Hépatite B · Autres |

|

|

Par voie d'administration · Parentérale · Autres |

|

|

Par canal de distribution · Hôpitaux et pharmacies de détail · Fournisseurs gouvernementaux · Autres |

|

|

Par région · Amérique du Nord (par type, indication de la maladie, voie d'administration, canal de distribution et pays) o États-Unis o Canada · Europe (par type, indication de la maladie, voie d'administration, canal de distribution et pays/sous-région) o Allemagne o Royaume-Uni o France o Espagne o Italie o Scandinavie o Reste de l'Europe · Asie-Pacifique (par type, indication de la maladie, voie d'administration, canal de distribution et pays/sous-région) o Chine o Japon o Inde o Australie o Asie du Sud-Est o Reste de l'Asie-Pacifique · Amérique latine (par type, indication de la maladie, voie d'administration, canal de distribution et pays/sous-région) o Brésil o Mexique o Reste de l'Amérique latine · Moyen-Orient et Afrique (par type, indication de la maladie, voie d'administration, canal de distribution et pays/sous-région) o CCG o Afrique du Sud · Reste du Moyen-Orient et de l'Afrique |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 41,59 milliards de dollars en 2025 et devrait atteindre 109,06 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 41,59 milliards de dollars.

Le marché devrait afficher un TCAC de 10,62 % au cours de la période de prévision.

Le segment des sous-unités domine le marché par type.

Les principaux facteurs qui animent le marché sont la prévalence croissante des maladies évitables par la vaccination, l’augmentation des investissements, de la recherche et du développement, etc.

Bavarian Nordic, GSK plc et Merck & Co., Inc. comptent parmi les principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 167

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés