Taille du marché des déchargeurs de wagons, part et analyse de l’industrie, par type de produit (tombereaux de wagons rotatifs, basculeurs de wagons et autres), par mécanisme de manutention (systèmes de déchargement mécanique, systèmes de transport pneumatique et systèmes hybrides), par type de matériau (matériau solide et matériau liquide), par secteur d’utilisation final (mines et métaux, production d’électricité, agriculture et transformation des aliments, et autres) et prévisions régionales, 2026-2034

Taille du marché des déchargeurs de wagons et perspectives d’avenir

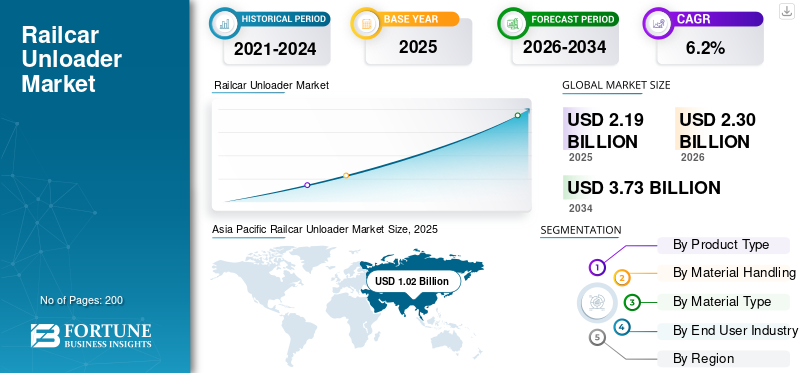

La taille du marché mondial des déchargeurs de wagons était évaluée à 2,19 milliards USD en 2025. Le marché devrait passer de 2,30 milliards USD en 2026 à 3,73 milliards USD d’ici 2034, avec un TCAC de 6,2 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des déchargeurs de wagons avec une part de marché de 46,58 % en 2025.

L'industrie comprend la conception, la fabrication, l'installation et l'entretien d'équipements utilisés pour décharger des matériaux en vrac des wagons. Ces systèmes traitent des produits tels que le charbon, les céréales, les minéraux, les produits chimiques, le ciment et les engrais. Les déchargeurs de wagons améliorent l'efficacité opérationnelle, réduisent le travail manuel et améliorent la sécurité dans les ports, les centrales électriques, les sites miniers et les installations industrielles, prenant en charge les opérations mondiales de manutention et de logistique des matériaux en vrac.

Les principaux moteurs du marché comprennent la demande croissante de solutions efficaces de manutention de matériaux en vrac, l'exploitation minière croissante etproduction d'énergieactivités, l’expansion des exportations agricoles et l’industrialisation croissante. La demande de systèmes de manutention efficaces, l’adoption de l’automatisation, l’amélioration des normes de sécurité et le développement des infrastructures dans les ports et les réseaux ferroviaires accélèrent encore la croissance du marché.

Les principaux acteurs du marché mondial des déchargeurs de wagons comprennent Metso, FLSmidth, Process Controls Corporation, Thyssenkrupp Industrial Solutions et BEUMER Group, qui rivalisent grâce à des technologies avancées de manutention de matériaux en vrac, à l'intégration d'automatisation, à des systèmes haute capacité, à des solutions d'ingénierie personnalisées et à des innovations axées sur la sécurité et l'efficacité pour renforcer leur présence mondiale.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES DÉCHARGEURS DE WAGONS

L’accent croissant mis sur les technologies respectueuses de l’environnement et de contrôle de la poussière est une tendance clé du marché

La durabilité environnementale et la conformité réglementaire façonnent les innovations en matière de conception des systèmes de déchargement de wagons. Les industries manipulant du charbon, du ciment, des engrais et d’autres matières particulaires sont confrontées à des normes environnementales strictes liées aux émissions de poussières, au contrôle des déversements et aux niveaux de bruit. En conséquence, les fabricants développent des systèmes de déchargement fermés, des mécanismes avancés de suppression de la poussière et des équipements économes en énergie. Les installations intègrent également des systèmes de convoyeurs couverts et des déchargeurs sous vide pour minimiser l'impact environnemental. Cette tendance s’aligne sur les objectifs plus larges des entreprises en matière de développement durable et sur les exigences réglementaires en Amérique du Nord, en Europe et dans certaines parties de l’Asie-Pacifique. La demande d’opérations plus propres améliore non seulement la sécurité sur le lieu de travail, mais réduit également les responsabilités environnementales. Par conséquent, les solutions de déchargement optimisées pour l’environnement deviennent un choix privilégié dans les nouveaux projets d’infrastructure.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Augmentation du commerce des produits en vrac et de la production industrielle pour stimuler la demande d'équipements de déchargement

La croissance constante du commerce mondial de produits en vrac tels que le charbon, le minerai de fer, les céréales, le ciment, les engrais et les produits chimiques est l’un des principaux moteurs du marché. L’industrialisation rapide des économies émergentes et la demande soutenue des secteurs de la production d’électricité, de la production d’acier et de l’agriculture augmentent le volume de matériaux transportés par rail. Le rail reste un mode rentable et efficace pour le transport de vrac sur de longues distances, ce qui incite à une utilisation accrue des réseaux ferroviaires. À mesure que les volumes de marchandises augmentent, les industries ont besoin de systèmes de déchargement plus rapides, plus sûrs et plus efficaces pour minimiser les délais d'exécution et réduire les goulots d'étranglement opérationnels. Les déchargeurs de wagons modernes améliorent la productivité, limitent les pertes de matériaux et soutiennent les opérations continues, ce qui en fait des investissements essentiels pour les ports, les terminaux et les installations de traitement du monde entier.

- Par exemple, en juillet 2025, les chemins de fer nationaux du Canada ont publié leur plan céréalier 2025-2026, prévoyant un mouvement de 27,0 à 29,5 milliards de tonnes de céréales et de céréales transformées au cours de la campagne agricole, signalant des flux soutenus de gros volumes de vrac qui maintiennent les terminaux et les transformateurs ferroviaires concentrés sur une capacité de déchargement plus rapide et à plus haut débit.

RESTRICTIONS DU MARCHÉ

Volatilité de la demande de produits en vrac et des modèles de transport pour limiter les investissements en équipements

Les fluctuations de la demande mondiale de produits en vrac tels que le charbon,minerai de fer, et les produits agricoles peuvent influencer de manière significative les décisions d’investissement dans les infrastructures de déchargement des wagons. Les marchés des matières premières sont très sensibles aux cycles économiques, aux politiques commerciales, aux transitions énergétiques et aux évolutions géopolitiques. Par exemple, l’évolution vers des sources d’énergie renouvelables peut réduire les volumes de transport de charbon dans certaines régions, tandis que les restrictions commerciales peuvent perturber les exportations de céréales ou de minéraux. Une telle incertitude incite les opérateurs de terminaux et les installations industrielles à hésiter à s'engager dans des dépenses d'investissement à grande échelle pour de nouveaux systèmes de déchargement. Lorsque les volumes de fret diminuent ou deviennent imprévisibles, les projets d’expansion des capacités sont souvent reportés. Cette variabilité de la demande peut limiter les entrées de commandes constantes pour les fabricants et ralentir la croissance globale du marché des déchargeurs de wagons.

OPPORTUNITÉS DE MARCHÉ

Intégration de l’automatisation et de la gestion intelligente des matériaux pour créer des opportunités de croissance

L’intégration de systèmes d’automatisation, de surveillance numérique et de contrôle intelligent présente d’importantes opportunités de croissance. Les industries adoptent de plus en plus de solutions de déchargement automatisées équipées de capteurs, de capacités de surveillance à distance et de maintenance prédictive pour améliorer l'efficacité et réduire la dépendance en matière de main-d'œuvre. Les systèmes intelligents permettent un suivi des performances en temps réel, des cycles de déchargement optimisés et une conformité améliorée en matière de sécurité. Le passage aux pratiques de l'Industrie 4.0 dans les mines, les ports et les installations de fabrication soutient la demande de déchargeurs de wagons. De plus, la modernisation des déchargeurs existants avec des mises à niveau d'automatisation offre une source de revenus supplémentaire aux fabricants. Alors que les opérateurs privilégient la transparence opérationnelle, la prise de décision basée sur les données et la réduction des temps d'arrêt, les fournisseurs proposant des systèmes de déchargement intelligents et intégrés sont bien placés pour saisir de nouvelles opportunités commerciales.

LES DÉFIS DU MARCHÉ

Complexité opérationnelle et exigences de maintenance pour remettre en question les performances efficaces

Les systèmes de déchargement de wagons fonctionnent dans des environnements industriels exigeants, manipulant des matériaux abrasifs, lourds ou corrosifs sous des charges de travail continues. Cela expose les composants critiques à l’usure, augmentant ainsi la nécessité d’une inspection, d’une maintenance et d’un remplacement de pièces réguliers. Les temps d'arrêt imprévus peuvent perturber les chaînes d'approvisionnement, retarder les calendriers de production et augmenter les coûts opérationnels pour les utilisateurs finaux. De plus, l'intégration du système avec les convoyeurs, les silos de stockage et les unités de processus de déchargement nécessite une expertise technique et une coordination précise. Les pénuries de main-d’œuvre qualifiée dans certaines régions compliquent encore davantage la maintenance et l’efficacité opérationnelle. Même si les progrès technologiques visent à simplifier les opérations, garantir des performances système cohérentes sur différents types de matériaux et conditions climatiques reste un défi important pour les opérateurs.

Analyse de segmentation

Par type de produit

Efficacité de débit élevée et manutention robuste pour renforcer le leadership des tombereaux rotatifs pour voitures

En fonction du type de produit, le marché est constitué de tombereaux rotatifs pour wagons, de basculeurs de wagons et autres.

Le segment des tombereaux rotatifs pour voitures domine le marché en raison de sa capacité à traiter efficacement et en continu des matériaux en vrac de grande capacité. Largement déployés dans les mines, les centrales électriques au charbon, les ports et les installations de production d'acier, ces systèmes permettent un déchargement rapide avec une intervention manuelle minimale. Leur adaptation aux trains-blocs et aux opérations à grande échelle garantit des délais d’exécution réduits et un flux de matériaux optimisé. Les infrastructures établies dans les principales régions exportatrices de matières premières renforcent encore la demande de remplacement et la mise à niveau des systèmes, maintenant ainsi la domination segmentaire.

Le segment des bennes de wagons devrait croître à un TCAC de 7,0 % au cours de la période de prévision, stimulé par la demande croissante de solutions de déchargement flexibles et rentables. Leur adéquation aux opérations de capacité moyenne et leur compatibilité avec diverses conceptions de wagons soutiennent une adoption croissante dans les installations industrielles et portuaires émergentes.

Par mécanisme de manutention des matériaux

Manutention de charge robuste et fiabilité opérationnelle élevée pour assurer la domination des systèmes de déchargement mécanique

En termes de mécanisme de manutention des matériaux, le marché est classé en systèmes de déchargement mécanique,systèmes de transport pneumatiqueet les systèmes hybrides.

Le segment des systèmes de déchargement mécanique domine avec la plus grande part de marché des déchargeurs de wagons en raison de sa forte capacité de charge, de sa durabilité opérationnelle et de son adéquation aux produits en vrac lourds tels que le charbon, le minerai de fer et les agrégats. Ces systèmes sont largement adoptés dans les installations minières, portuaires et de production d’électricité où un déchargement continu et de gros volumes est requis. Leurs performances éprouvées, leur complexité opérationnelle moindre par rapport aux systèmes avancés et leur longue durée de vie encouragent les installations répétées et les projets de rénovation. Les infrastructures établies dans les régions industrielles matures soutiennent en outre une demande constante, renforçant le leadership segmentaire dans les opérations de manutention de vrac à grande échelle.

Le segment des systèmes de transport pneumatique devrait croître à un TCAC de 7,1 % au cours de la période de prévision, stimulé par la demande croissante de transfert de matériaux fermé et sans poussière. Les réglementations environnementales croissantes et la nécessité d’une manipulation plus propre du ciment, des produits chimiques et des poudres fines soutiennent une adoption accélérée dans les installations industrielles.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de matériau

Transport étendu de marchandises en vrac pour renforcer la domination du segment des matériaux solides

En fonction du type de matériau, le marché est segmenté en matériaux solides et matériaux liquides.

Le segment des matériaux solides domine le marché en raison du volume important de solides en vrac transportés dans le monde, notamment le charbon, le minerai de fer, les céréales, le ciment, les granulats et les engrais. Le rail reste le principal mode de transport sur de longues distances de ces produits, en particulier dans les secteurs de l'exploitation minière, de l'agriculture, de la construction et de la production d'électricité. Le déchargement de matériaux solides nécessite des systèmes mécaniques robustes tels que des tombereaux rotatifs et des basculeurs, garantissant une demande constante en équipements. Les infrastructures industrielles à grande échelle et les corridors de fret ferroviaire établis soutiennent en outre les mises à niveau récurrentes, les contrats de maintenance et les expansions de capacité, renforçant ainsi la part de marché du segment dans les économies développées et émergentes.

Le segment des matières liquides devrait croître à un TCAC de 8,2 % au cours de la période de prévision, grâce à l'augmentation du transport ferroviaire de produits pétroliers, de produits chimiques et de liquides industriels. Les réglementations croissantes en matière de sécurité et la demande de systèmes efficaces de déchargement des wagons-citernes accélèrent les investissements dans les infrastructures.

Par secteur d'activité des utilisateurs finaux

Des volumes élevés de transport de minerai en vrac pour renforcer la domination du segment des mines et des métaux

Basé sur l’industrie des utilisateurs finaux, le marché est segmenté en mines et métaux, production d’électricité, agriculture et transformation alimentaire, etc.

Le segment des mines et métaux domine le marché en raison des volumes massifs de minerai de fer,charbon, bauxite et autres minéraux transportés par chemin de fer vers les usines de transformation et les terminaux d'exportation. Les opérations minières à grande échelle dépendent de systèmes de déchargement continu de grande capacité, tels que des dumpers rotatifs et des solutions mécaniques robustes, pour maintenir la productivité et réduire les délais d'exécution. Les corridors miniers ferroviaires établis à travers l’Australie, l’Amérique du Nord, l’Amérique latine et certaines parties de l’Asie soutiennent davantage la demande d’équipement. Les expansions continues des capacités, la modernisation des terminaux de vrac et le remplacement des infrastructures de déchargement vieillissantes renforcent la part de marché leader du segment à l’échelle mondiale.

Le segment de l’agriculture et de la transformation alimentaire devrait croître à un TCAC de 7,5 % au cours de la période de prévision, soutenu par l’augmentation du commerce mondial des céréales et du mouvement des engrais. La demande croissante de systèmes de manutention de vrac efficaces et sans contamination stimule les investissements dans des infrastructures modernes de déchargement de wagons.

Perspectives régionales du marché des déchargeurs de wagons

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Asie-Pacifique

Asia Pacific Railcar Unloader Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique domine et devrait enregistrer le TCAC le plus rapide au cours de la période de prévision. La forte production minière en Australie, l’expansion de la production d’acier en Chine et en Inde et l’augmentation du commerce des matières premières en vrac dans toute l’Asie du Sud-Est stimulent la demande d’infrastructures ferroviaires de grande capacité. L’industrialisation rapide, les projets de modernisation des ports et les investissements gouvernementaux dans les corridors de fret accélèrent encore les installations. La demande croissante d’énergie et les exportations agricoles soutiennent également l’achat soutenu de systèmes de déchargement avancés dans toute la région.

Marché chinois des déchargeurs de wagons

En 2026, la Chine devrait réaliser environ 0,59 milliard de dollars, ce qui représente une part importante des revenus du marché mondial. La forte production minière, la production d'acier et l'expansion des infrastructures portuaires continuent de stimuler les installations de dumpers rotatifs de grande capacité et les projets de modernisation des terminaux de vrac.

Marché indien des déchargeurs de wagons

Le marché indien devrait atteindre 0,14 milliard de dollars en 2026, représentant une part croissante des revenus mondiaux. Des corridors de fret dédiés, l’augmentation du transport du charbon et l’expansion de la logistique des engrais et du ciment soutiennent de nouveaux investissements dans les infrastructures de déchargement.

Amérique du Nord

L’Amérique du Nord détient la deuxième plus grande part de marché et devrait croître à un TCAC de 5,7 %. La région bénéficie de réseaux de fret ferroviaire établis et d'un important transport en vrac de charbon, de céréales, de produits chimiques et de granulats. Le remplacement des infrastructures de déchargement vieillissantes et la modernisation des installations minières et portuaires entraînent une demande constante d’équipements. De plus, les mises à niveau technologiques, notamment les améliorations en matière d'automatisation et de sécurité, soutiennent les investissements continus aux États-Unis et au Canada.

Marché américain des déchargeurs de wagons

Les États-Unis atteindront environ 0,35 milliard de dollars en 2026, grâce au remplacement des infrastructures vieillissantes, aux exportations de céréales et à la modernisation de la logistique minière, qui soutiendront une demande constante de systèmes de déchargement automatisés.

Europe

L’Europe représente le troisième plus grand marché, soutenu par une logistique ferroviaire et une infrastructure industrielle bien développées. La demande est tirée par le commerce transfrontalier de vrac, les exportations agricoles et les activités de transformation des métaux. Des réglementations environnementales strictes encouragent l’adoption de systèmes de déchargement fermés et contrôlés par la poussière. Les projets de rénovation des infrastructures et la transition vers des technologies de manutention économes en énergie soutiennent également une croissance stable du marché en Allemagne, en France et en Europe de l’Est.

Marché allemand des déchargeurs de wagons

Le marché allemand est estimé à environ 0,12 milliard de dollars en 2026, ce qui représente une part modérée des revenus mondiaux. Le commerce transfrontalier en vrac, les améliorations de la manutention industrielle et les exigences de conformité environnementale conduisent à l'adoption de systèmes de déchargement fermés et efficaces.

Marché britannique des déchargeurs de wagons

Le Royaume-Uni devrait acquérir 0,08 milliard de dollars en 2026, ce qui représente une part moindre des revenus mondiaux. Les initiatives de réaménagement portuaire, les projets de transport de granulats et de renouvellement des infrastructures soutiennent l’adoption progressive de technologies avancées de déchargement des wagons.

Reste du monde

Le reste du monde, y compris l’Amérique latine, le Moyen-Orient et l’Afrique, connaît une expansion progressive du marché tirée par les investissements miniers et les projets de développement portuaire. Le Brésil, l’Afrique du Sud et l’Arabie saoudite renforcent la connectivité ferroviaire pour soutenir les exportations de minéraux et la diversification industrielle. Même si des lacunes en matière d’infrastructures subsistent, l’augmentation des investissements directs étrangers et des activités de commerce des matières premières devrait créer des opportunités stables pour les fournisseurs de systèmes de déchargement de wagons.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Innovation technologique et ingénierie personnalisée renforçant la concurrence sur le marché

Le marché se caractérise par la présence de distributeurs de vrac établismatériel de manutentionles fabricants se font concurrence sur les capacités technologiques, la fiabilité des systèmes et l’expertise en matière d’exécution de projets. Des acteurs de premier plan tels que Metso, FLSmidth, TAKRAF Group, Thyssenkrupp Industrial Solutions et BEUMER Group se concentrent sur la fourniture de tombereaux rotatifs de grande capacité, de basculeurs de wagons et de systèmes de transport intégrés adaptés aux installations minières, portuaires et de production d'électricité. Les entreprises mettent l'accent sur les solutions conçues sur commande, garantissant la compatibilité avec les configurations ferroviaires et les caractéristiques des matériaux spécifiques au site, renforçant ainsi les relations clients à long terme et la répétition des contrats.

La concurrence est également façonnée par les progrès en matière d’automatisation, de surveillance numérique et de technologies de déchargement respectueuses de l’environnement. Les acteurs du marché investissent dans des outils de maintenance prédictive, des systèmes de suppression de poussière et des conceptions économes en énergie pour différencier leurs offres. Les partenariats stratégiques, les accords de service et les contrats de support du cycle de vie améliorent les sources de revenus récurrentes et la fidélisation des clients. De plus, l’expansion régionale dans les pôles miniers et d’exportation émergents permet aux entreprises de sécuriser des projets liés aux infrastructures. De solides réseaux de service après-vente et la capacité à gérer des installations complexes à grande échelle restent des différenciateurs concurrentiels essentiels.

LISTE DES PRINCIPALES ENTREPRISES DU MARCHÉ DES DÉCHARGEURS DE WAGONS PROFILÉES

- Thyssenkrupp AG (Allemagne)

- Société de Douvres(DoverMEI) (États-Unis)

- Coperion GmbH (Allemagne)

- Martin Ingénierie(NOUS.)

- Groupe Kinergy (États-Unis)

- Vortex Global Limitée(ROYAUME-UNI.)

- Bruks Siwertell(Suède)

- NPK Construction Equipment Inc. (États-Unis)

- Airmatic Inc. (États-Unis)

- Groupe BEUMER (Allemagne)

- Cambelt International Corporation (États-Unis)

- Telestack Ltd. (Irlande)

- AUMUND Fördererbau GmbH (Allemagne)

- Metso Outotec Corporation (Finlande)

- Process Controls Corporation (États-Unis)

- FLSmidth (Danemark)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2026 :Metso a avancé des solutions intelligentes de manutention de matériaux en vrac en intégrant les technologies de MRA Automation dans ses offres mondiales, améliorant ainsi le contrôle numérique des dumpers et déchargeurs de wagons.

- Février 2026 :Bruks Siwertell a lancé un déchargeur de navire mobile routier Siwertell de nouvelle génération doté de systèmes de contrôle avancés pour optimiser les performances, la sécurité et le fonctionnement sur les sites de manutention de vrac sec.

- Janvier 2026 :BEUMER Group a inauguré une usine de fabrication de pointe à Taicang, en Chine, augmentant ainsi sa capacité de production mondiale pour prendre en charge les solutions de manutention et d'automatisation.

- Janvier 2026 :Thyssenkrupp a confirmé un EBIT robuste et a maintenu ses prévisions pour l'ensemble de l'année dans un contexte de transformation du portefeuille, soulignant l'orientation stratégique continue sur les solutions industrielles incluant l'infrastructure de manutention.

- Décembre 2025 :La filiale Virta de Fluor a acquis Overland Conveyor Products Group de FLSmidth, transférant ainsi la propriété intellectuelle, la technologie et le personnel, signalant une refonte du portefeuille stratégique dans les secteurs de la manutention de matériaux en vrac, y compris l'infrastructure de fret ferroviaire.

- Septembre 2025 :Metso a obtenu une commande de 18 millions de dollars pour remplacer les cellules vieillissantes des dumpers de wagons pour un client minier à Pilbara, en Australie, comprenant la conception, la fourniture et l'installation pour améliorer la sécurité, la fiabilité et la maintenabilité des opérations de manutention en vrac.

- Octobre 2024 :Metso a confirmé un contrat de 12 millions de dollars pour la livraison d'un dumper de wagon amélioré avec une efficacité améliorée et des déversements réduits pour un client minier de la région Asie-Pacifique.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des déchargeurs de wagons fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport englobe également un paysage concurrentiel détaillé, y compris la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 6,2 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de produit, mécanisme de manutention des matériaux, type de matériau, matériau, secteur d'activité de l'utilisateur final et région |

| Par type de produit |

|

| Par mécanisme de manutention des matériaux |

|

| Par type de matériau |

|

| Par secteur d'activité des utilisateurs finaux |

|

| Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 2,19 milliards de dollars en 2025 et devrait atteindre 3,73 milliards de dollars d'ici 2034.

En 2025, la valeur marchande de la région Asie-Pacifique s’élevait à 1,02 milliard de dollars.

Le marché devrait afficher un TCAC de 6,2 % au cours de la période de prévision.

Le segment des dumpers rotatifs pour voitures domine le marché.

L’augmentation du commerce des produits en vrac et de la production industrielle stimule la demande d’équipements de déchargement.

L’Asie-Pacifique a dominé le marché en 2025 en détenant la plus grande part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés