Taille du marché de la cybersécurité ferroviaire, part et analyse de l’industrie, par type de sécurité (sécurité des réseaux, sécurité des applications, protection des données, protection des points finaux, administration du système), par type (infrastructure, embarqué) et prévisions régionales, 2026-2034

(Offre valable jusqu’au 15th Aug 2026)

APERÇUS CLÉS DU MARCHÉ

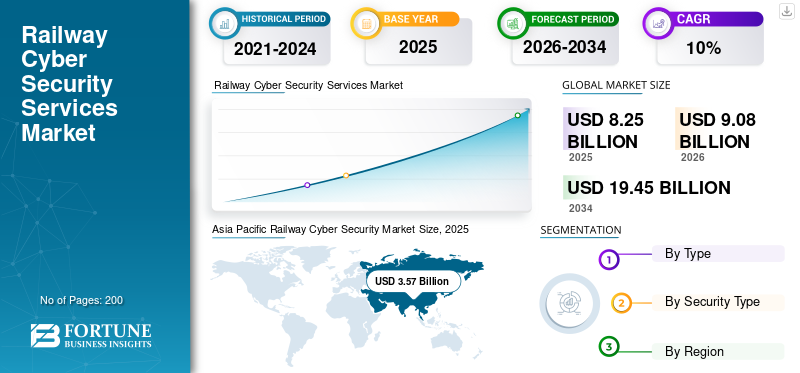

La taille du marché mondial de la cybersécurité ferroviaire était évaluée à 8,25 milliards USD en 2025. Le marché devrait passer de 9,08 milliards USD en 2026 à 19,45 milliards USD d’ici 2034, avec un TCAC de 10,00 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial avec une part de 38,89 % en 2025. Le marché de la cybersécurité ferroviaire aux États-Unis devrait connaître une croissance significative, pour atteindre une valeur estimée à 2,34 milliards de dollars d’ici 2028.

La cybersécurité ferroviaire est une suite de solutions ou de services couramment utilisés pour protéger les réseaux, systèmes et programmes ferroviaires contre les attaques numériques. Les cyberattaques se concentrent généralement sur la modification, l'accès ou la destruction d'informations liées aux chemins de fer en raison d'une utilisation non autorisée. L’infrastructure ferroviaire et les solutions associées ont été intégrées à des technologies numériques innovantes pour atteindre une efficacité opérationnelle ces dernières années. De plus, la croissance des systèmes basés sur Internet dans l'industrie ferroviaire est impactée par l'urbanisation croissante,villes intelligentes, le transport intelligent et la gestion ferroviaire intelligente. La protection des données est une préoccupation majeure pour l'industrie ferroviaire, car l'infrastructure ferroviaire et les systèmes associés envoient des points de données pour gérer les opérations ferroviaires. Par ailleurs, le nombre de cyberattaques sur les réseaux ferroviaires a augmenté, ce qui constitue un facteur crucial pour la croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Des facteurs tels que la demande accrue de capacité de transport de passagers et de fret, le nombre croissant de projets ferroviaires dans le monde et le nombre croissant de cyberattaques ferroviaires devraient stimuler la croissance du marché de la cybersécurité ferroviaire. Cependant, les coûts d’installation élevés freinent la croissance du marché. Au contraire, les partenariats stratégiques avec les opérateurs ferroviaires et les prestataires de services, ainsi que l’amélioration des infrastructures ferroviaires dans les pays en développement, offrent aux acteurs du marché des opportunités de croissance favorables.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points à retenir sur le marché mondial des services de cybersécurité ferroviaire

- Taille du marché en 2025 : 8,25 milliards de dollars

- Taille du marché en 2026 : 9,08 milliards de dollars

- Taille du marché prévue pour 2034 : 19,45 milliards de dollars

- TCAC : 10,00 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché de la cybersécurité ferroviaire avec une part de 38,89 % en 2025.

- Le segment des infrastructures détenait la plus grande part de marché avec une part des revenus de 54,97 % en 2025.

- Le segment de la sécurité des réseaux représentait une part de marché de 33,33 %.

Amérique du Nord

L’Amérique du Nord devrait connaître une croissance considérable, tirée par la complexité croissante des cyberattaques, les technologies ferroviaires avancées et les mandats gouvernementaux en matière de cybersécurité.

Europe

L'Europe devrait connaître une croissance à un TCAC de 7,21 % grâce à des investissements importants dans la modernisation des chemins de fer, la mise à niveau des infrastructures et les initiatives de transport transfrontalier de marchandises.

Asie-Pacifique

L’Asie-Pacifique a dominé le marché de la cybersécurité ferroviaire en raison du développement croissant des infrastructures ferroviaires, de la transformation numérique et de l’adoption croissante de systèmes ferroviaires connectés dans toute la région.

NOUS.

Le marché de la cybersécurité ferroviaire aux États-Unis devrait connaître une croissance significative, pour atteindre une valeur estimée à 2,34 milliards de dollars d’ici 2028, soutenu par des exigences croissantes en matière de cybersécurité et des initiatives réglementaires.

Japon

Le marché de la cybersécurité ferroviaire au Japon devrait atteindre une valeur estimée à 1,19 milliard de dollars en 2025, grâce aux réseaux ferroviaires avancés et à l'attention croissante portée à la protection des infrastructures de transport critiques.

En savoir plus

DERNIÈRES TENDANCES

Le nombre croissant de cyberattaques et de fuites de données alimente le marché de la cybersécurité ferroviaire

Les chemins de fer modernes sont équipés de systèmes avancés qui nécessitent un Internet actif pour réguler les opérations en envoyant et en recevant des signaux vers et depuis les postes de contrôle. Par conséquent, si un pirate découvre une faille, cela facilite le piratage du système et rend le réseau vulnérable aux attaques. Par exemple, en 2016, Network Rail UK a été attaqué par des pirates informatiques quatre fois par an. Cette attaque a causé des dégâts mineurs à l’ensemble du système, mais les cyberattaques sont de plus en plus fréquentes. De telles cyberattaques ont créé une demande de systèmes ferroviaires sûrs et efficaces dotés de solutions de cybersécurité et ont garanti une croissance significative au cours de la période de prévision.

En outre, le marché des solutions, produits et services de cybersécurité ferroviaire est alimenté par une augmentation des violations ou des fuites de données. Les cyberattaques automatisées et sophistiquées deviennent de plus en plus courantes à mesure que la technologie progresse. À mesure que les cyberattaques deviennent de plus en plus sophistiquées, les opérateurs ferroviaires du monde entier adoptent des solutions et des services de cybersécurité pour les combattre. Par exemple, en mai 2021, la SNCF a annoncé le lancement d'un prototype pour untrain autonomeen France en partenariat avec Alstom, Bosch, SpirOps, Thales et le Railenium Technology Research Institute. La cybersécurité est un problème crucial pour les trains autonomes, et les partenaires du consortium collaborent avec l'ANSSI (Agence Nationale de la Sécurité des Systèmes d'Information), l'organisme national français de cybersécurité, depuis le début du projet. Par ailleurs, en 2020, Alstom a investi 7 millions de dollars dans Cylus, une société israélienne de cybersécurité, afin de fournir les meilleures solutions de cybersécurité au secteur ferroviaire.

FACTEURS MOTEURS

Les initiatives gouvernementales en faveur des chemins de fer intelligents et l’augmentation de la demande de capacité de fret et de passagers devraient propulser la croissance du marché

Les villes intelligentes émergent en raison de l’urbanisation croissante dans le monde. Les gouvernements du monde entier mettent en œuvre de nombreuses initiatives de villes intelligentes pour améliorer les infrastructures de transport et accélérer les opérations de transport public. Par exemple, le gouvernement indien a prévu en mars 2020 de construire 100 villes intelligentes au cours des années suivantes. Pour réaliser sa vision Smart Nation, le gouvernement de Singapour adopte les technologies numériques dans les transports. Étant donné que les transports constituent le fondement le plus crucial du développement économique d’un pays, ces efforts en matière de villes intelligentes devraient stimuler la croissance du marché.

Le déploiement de systèmes ferroviaires intelligents nécessite une collaboration entre diverses parties prenantes, notamment les entreprises de télécommunications, les fournisseurs d'infrastructures, les prestataires de services, les fabricants, les agences gouvernementales et les organisations d'utilisateurs. Les gouvernements utilisent des modèles de partenariats public-privé (PPP), qui permettent aux entreprises du secteur privé de se joindre aux programmes gouvernementaux de déploiement et de financement de chemins de fer intelligents. Ces initiatives gouvernementales favoriseront la croissance du marché au cours de la période de prévision.

En outre, le secteur ferroviaire a connu une croissance substantielle de la fréquentation des passagers par rapport aux autres formes de transport public en raison de la fréquence tarifaire, de la longueur globale des déplacements et de l'intégration croissante de technologies haut de gamme pour obtenir une sécurité et un confort accrus. Le transport ferroviaire de passagers a augmenté régulièrement au cours de la dernière décennie en termes de millions de passagers-kilomètres. En outre, la Chine, l’Inde et le Japon gagnent du terrain en termes de millions de passagers-kilomètres.

FACTEURS DE RETENUE

Le coût d’installation élevé des services de cybersécurité freine la croissance du marché

Le coût élevé de déploiement est l’une des principales contraintes du marché de la cybersécurité ferroviaire. Au Brésil, en Afrique du Sud et en Inde, une infrastructure inadéquate rend difficile le déploiement de diverses solutions et services. L'acquisition de terrains pour des projets de transport ferroviaire est coûteuse, nécessite l'approbation du gouvernement et est soumise à des accords de PPP (partenariat public-privé). De même, tous les secteurs adoptent l’IoT, y compris les systèmes ferroviaires qui nécessitent des réseaux massifs. En conséquence, les retards dans la construction des infrastructures limitent le déploiement de technologies et de solutions modernes, ce qui constitue un obstacle à la mise en œuvre de la cybersécurité ferroviaire.

Le coût initial du déploiement d’une solution de cybersécurité est élevé. Déployer des technologies avancées telles que la configuration des équipements sur le terrain, le remplacement des anciennes infrastructures,maintenance prédictive, intelligence artificielle, big data, cloud computing pour les véhicules légers sur rail, configuration du réseau de transmission de l'utilisateur final, nouvelle et existante. La gestion nécessite un investissement initial important. Les autorités ferroviaires sont également très préoccupées par les coûts élevés d'exploitation et de maintenance après le déploiement. En outre, le budget limité des chemins de fer entrave l’utilisation de technologies et de solutions ferroviaires avancées par les acteurs gouvernementaux et privés. Par conséquent, le coût initial élevé de la fourniture d’une solution de cybersécurité devrait ralentir la croissance du marché de la cybersécurité ferroviaire au cours des prochaines années.

SEGMENTATION

Analyse par type

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des types d’infrastructures détient la plus grande part de marché

En fonction du type, le marché est segmenté en infrastructure et embarqué.

Le segment des infrastructures a dominé le marché avec une part des revenus de plus de 54,97 % en 2025. Des infrastructures connectées massives, telles que le marquage ferroviaire, les cadres de données sur les passagers, les cadres de gestion des plates-formes, les cadres de billetterie et divers autres cadres sont tous inclus dans le segment des infrastructures. La plupart des plates-formes des cadres ferroviaires précédents sont équipées des fonctionnalités ci-dessus, ce qui augmente la demande en matière de cybersécurité dans le segment des infrastructures.

Le segment embarqué devrait devenir le segment de marché connaissant la croissance la plus rapide au cours de la période de prévision en raison de la demande croissante de services basés sur le cloud, d'analyses et de technologies Internet mobile dans les pays en développement. Avec la croissance rapide des applications Big Data, une complexité croissante est également attendue. Les pools de données croissants, les nouvelles technologies et le besoin constant d’optimiser les coûts stimuleront le marché du segment embarqué au cours de la période de prévision. Le segment embarqué représentait 43,60 % de part de marché en 2020.

Par analyse du type de sécurité

Le segment de la sécurité des réseaux détient la plus grande part de marché en raison de sa haute efficacité

Le marché est divisé en réseaux, applications, protection des données, protection des points finaux et administration système en fonction du type de sécurité.

Le segment de la sécurité des réseaux devrait atteindre une valeur de 4,24 milliards en 2025. Le segment de la sécurité des réseaux représentait 33,33 %. La sécurité du réseau ferroviaire régule et automatise tout le trafic en utilisant des données en temps réel et des liaisons de communication à haut débit entre les réseaux ferroviaires, les trains et autres installations ferroviaires, permettant une supervision centralisée du réseau ferroviaire. Ce système a plusieurs fonctions, notamment la planification du trafic, l'aide à la maintenance et la gestion des opérations. De plus, lesécurité du réseauLe système fonctionne également sur la gestion des catastrophes et des cyberattaques. Par conséquent, toutes ces caractéristiques propulsent la croissance du segment de la sécurité des réseaux ferroviaires au cours de la période de prévision.

Le segment de la sécurité des applications connaîtra une forte croissance en 2020. Le segment de la sécurité des applications représentait une part de marché de 20,81 % en 2020. Le segment affichera une évolution positive au cours de la période de prévision en raison de l'utilisation élevée des plates-formes d'applications dans les secteurs ferroviaires pour la réservation de billets et d'autres utilisations. Ce segment offrira donc des opportunités de croissance lucratives dans les années à venir.

Le segment de la sécurité de la protection des données devrait enregistrer un TCAC significatif de 8,8 % au cours de la période de prévision. La demande en matière de sécurité de la protection des données dans le secteur ferroviaire devrait augmenter à mesure que le secteur ferroviaire mondial prend d'importantes initiatives pour protéger la confidentialité des données des passagers. Le secteur ferroviaire se concentre sur les technologies cryptées pour protéger les données des passagers contre les cyberattaques.

APERÇU RÉGIONAL

[Qjour2oSUhH]

Asie-Pacifique

Le marché de l’Asie-Pacifique représentait 3,57 milliards de dollars en 2020 et devrait atteindre 6,70 milliards de dollars d’ici 2028, avec un TCAC de 8,36 % sur la période de prévision. L'APAC dominera le marché avec une part des revenus de plus de 35 % en 2020. L’urbanisation rapide et la croissance démographique sont des facteurs importants qui stimulent l’expansion des réseaux ferroviaires et, par conséquent, la construction d’infrastructures ferroviaires urbaines et de grandes lignes dans la région Asie-Pacifique. Hitachi Ltd., Huawei, Toshiba et Tech Mahindra Ltd. sont des acteurs importants dans la région Asie-Pacifique. En outre, la pénétration croissante des technologies sophistiquées, la croissance soutenue du PIB des pays et les économies en développement constituent le principal facteur d’influence pour la région. La Chine, le Japon, l’Inde et le reste de l’Asie-Pacifique sont des marchés potentiels couverts par l’Asie-Pacifique.

Le marché chinois devrait croître à un TCAC stable de 8,5 %. On estime que la Chine dominera le marché en termes de part et de taux de croissance parmi tous les pays au cours de la période de prévision, suivie par l'Inde, le Japon et le reste de l'Asie-Pacifique. L'expansion de cette infrastructure stimulera ce marché dans la région. Systèmes de gestion ferroviaire, qui peuvent être piratés en raison de violations de données, sont essentiels à la cybersécurité. La Chine et le Japon possèdent l'infrastructure ferroviaire la plus avancée de la région. Le marché de la cybersécurité ferroviaire au Japon devrait atteindre une valeur estimée à 1,19 milliard USD en 2025.

Europe

L’Europe devrait enregistrer un TCAC de 7,2 % entre 2021 et 2028. Le gouvernement européen et d’autres entreprises privées investissent massivement dans le développement et la modernisation des infrastructures ferroviaires et dans la modernisation des systèmes ferroviaires. En outre, les traités commerciaux ont encouragé le mouvement des marchandises et le commerce transfrontalier entre les pays européens, développant ainsi le secteur de la cybersécurité. L'Europe devrait afficher un TCAC de 7,21 %.

Amérique du Nord

L’Amérique du Nord devrait connaître une augmentation considérable de la demande en matière de cybersécurité ferroviaire au cours de la période de projection. Le nombre et la complexité des cyberattaques augmentent, renforçant ainsi la cybersécurité ferroviaire dans toute la région. En outre, la Transportation Security Administration (TSA) imposera de nouveaux mandats en matière de cybersécurité aux secteurs ferroviaire et aérien, ainsi que des exigences de reporting dans le cadre d'une tentative du secteur visant à faire pression sur la conformité à la suite de cyberattaques très médiatisées contre des secteurs cruciaux. Par conséquent, l’adoption de technologies avancées de réglementation ferroviaire et gouvernementale contribuera à la croissance du marché dans cette région.

Reste du monde

Le reste du monde contribue à hauteur de 15,80 % en raison de la faible adoption technologique et du nombre réduit de réseaux ferroviaires. Cependant, il devrait croître à l’avenir à un TCAC de 7,8 %. De plus, le Moyen-Orient et l’Afrique offriront des opportunités lucratives pour développer le marché de la cybersécurité ferroviaire.

ACTEURS CLÉS DE L'INDUSTRIE

Les améliorations apportées aux gammes de produits existantes, les partenariats stratégiques avec les chemins de fer de la part d'acteurs clés et une forte concentration sur les activités de R&D devraient tous se renforcer.Croissance du marché

Les principaux acteurs du marché tels que Thales Group (France), Siemens AG (Allemagne), Alstom (France), Wabtec (États-Unis) et Nokia Networks (Finlande) se concentrent sur la recherche et le développement pour explorer les opportunités de croissance à long terme. Ces entreprises proposent une large gamme de produits pour le secteur de la cybersécurité ferroviaire, disposent d'un solide réseau de distribution et investissent massivement dans la recherche et le développement pour développer de nouveaux produits.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Groupe Thalès(Paris, France)

- Siemens AG (Munich, Allemagne)

- Bombardier (Montréal, Canada)

- Huawei (Shenzhen, Chine)

- Alstom(Saint Ouen, France)

- IBM (Armonk, New York, États-Unis)

- Réseaux Nokia(Espoo, Finlande)

- Cisco (San José, Californie)

- General Electric (Boston, États-Unis)

- United Technologies (Waltham, États-Unis)

- Hitachi (Tokyo, Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- décembre 2020–Alstom a décidé d'investir 7 millions de dollars dans Cylus, une société de cybersécurité basée en Israël, en échange d'une participation minoritaire dans la société. Grâce à cette transaction, Alstom disposera d'un siège au conseil d'administration de Cylus. Un accord de collaboration stratégique est également inclus dans l'accord, qui permettra aux entreprises de combiner leurs ressources et de créer les meilleurs de leur catégorie.cybersécuritésolutions pour le secteur ferroviaire.

- Novembre 2021-Siemens Mobility et RazorSecure ont signé un accord de collaboration pour fournir de meilleures solutions de surveillance de la cybersécurité ferroviaire aux opérateurs de matériel roulant du monde entier. La numérisation croissante présente de nombreux avantages, mais elle nécessite également une cybersécurité efficace. Les deux sociétés fusionneront ainsi leurs expertises pour protéger les systèmes de transport complexes : RazorSecure est un expert en cybersécurité ferroviaire qui analyse en temps réel et en permanence le comportement des systèmes individuels et du trafic sur l'ensemble du réseau. Avec des solutions innovantes de gestion des actifs numériques, telles que Railigent, Siemens Mobility s'engage à garantir la disponibilité du système ferroviaire.

- Mars 2021-Expandium et Cervello ont formé une coopération stratégique pour intégrer la cybersécurité et la maintenance prédictive des systèmes de signalisation ferroviaire et de télécommunications.

- Septembre 2021-Alstom, leader de la mobilité durable, et Airbus Cyber Security, ont signé un accord de collaboration mondial axé sur la cybersécurité du transport ferroviaire. Cette coopération permettra aux partenaires de fournir aux opérateurs ferroviaires des solutions et des services combinant les solutions ferroviaires et l'expérience d'Alstom avec les services et l'expertise d'Airbus Cyber Security en matière de sécurisation des systèmes d'information industriels.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial de la cybersécurité ferroviaire fournit une analyse détaillée et se concentre sur des aspects cruciaux tels que les principales entreprises, les types de produits, les principales applications de produits, les profils d’entreprise et le paysage concurrentiel. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les développements essentiels du secteur. Outre les facteurs ci-dessus, le rapport englobe plusieurs facteurs contribuant à la croissance du marché au cours des dernières années.

Portée et segmentation du rapport

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type

|

|

Par type de sécurité

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights rapporte que la taille du marché mondial était de 8,25 milliards de dollars en 2025 et devrait atteindre 19,45 milliards de dollars d'ici 2034.

En 2026, la zone Asie-Pacifique représentait 9,08 milliards de dollars.

Le marché devrait croître à un TCAC de 10 % et afficher une croissance constante au cours de la période de prévision (2026-2034).

Le segment des infrastructures est le segment leader sur ce marché.

Les initiatives gouvernementales en faveur de la demande croissante de capacité de fret et de passagers des chemins de fer intelligents seront les facteurs moteurs de la croissance du marché.

Le groupe Thales, Siemens AG et Alstom sont les principaux acteurs du marché.

L’Asie-Pacifique a dominé la part de marché en 2020.

Les initiatives gouvernementales en faveur des chemins de fer intelligents, la demande croissante de capacité de fret et de passagers et l'adoption de technologies avancées seront les facteurs moteurs de la croissance du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Offre valable jusqu’au 15th Aug 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés