Taille du marché de la capture de dépôts à distance, part et analyse de l’industrie, par type (matériel, logiciels et services), par mode de déploiement (sur site et basé sur le cloud), utilisateur final (institutions financières et entreprises) et prévisions régionales, 2026-2034

Taille du marché de la capture des dépôts à distance et perspectives d’avenir

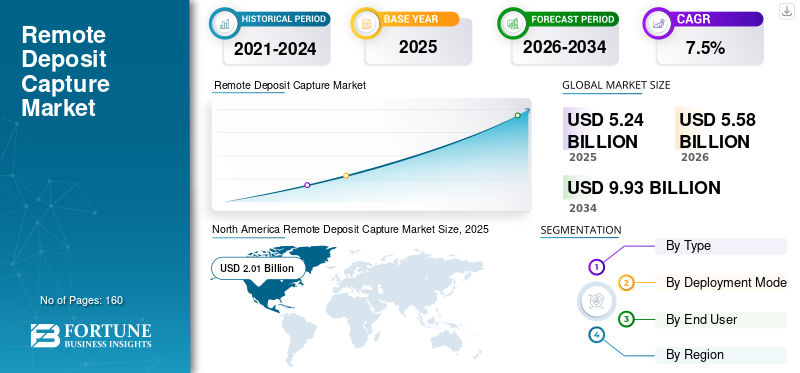

La taille du marché mondial de la capture des dépôts à distance était évaluée à 5,24 milliards USD en 2025. Le marché devrait passer de 5,58 milliards USD en 2026 à 9,93 milliards USD d’ici 2034, avec un TCAC de 7,5 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de la collecte de dépôts à distance avec une part de marché de 38,36 % en 2025.

Le marché de la capture des dépôts à distance est un marché de technologie financière axé sur les infrastructures et axé sur la numérisation des transactions par chèque. RDC permet aux entreprises de convertir les chèques physiques en images électroniques, ce qui rend le processus plus rapide et efficace. Des paiements réguliers par chèque, des normes réglementaires strictes et une dépendance minimale à l'égard des succursales physiques pour stimuler la demande du marché en matière de capture de dépôts à distance. Le nombre croissant de fraudes par chèque et les dépôts de chèques en double stimulent la demande du marché pour une validation avancée basée sur l'image. Des fonctionnalités telles queservices bancaires mobiles, les services bancaires à domicile et l'adoption du paiement numérique stimulent tous la croissance du marché au cours de la période de prévision. Demande croissante de services bancaires aux PME, renforcée par des politiques réglementaires visant à stimuler la croissance du marché de la collecte de dépôts à distance.

- Par exemple, en août 2024, Alogent s’est associé à Mitek pour intégrer son Check Fraud Defender dans la plateforme Unify d’Alogent.

Des acteurs clés tels que Fiserv, Inc., Fidelity National Information Services, Jack Henry & Associates, Inc., Mitek Systems Inc., ne sont que quelques-uns des acteurs clés du marché. Les principaux acteurs se concentrent sur les solutions de capture mobiles, le dépôt de capture portable à distance et l'adoption d'un déploiement basé sur le cloud, pour pénétrer et gagner des parts de marché.

Des scénarios géopolitiques sans précédent tels que les tarifs douaniers, la volatilité des marchés, etc. ont tous un léger impact sur le marché du matériel de capture de dépôts à distance. Cependant, le marché connaît une forte croissance au cours de la période de prévision en raison du nombre croissant de petites et moyennes entreprises.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DE LA CAPTURE DES DÉPÔTS À DISTANCE

Expansion des activités des commerçants RDC et des PME pour stimuler la demande du marché

Les petites et moyennes entreprises se développent dans les économies émergentes et matures. L'adoption du RDC se diversifie dans les petites et moyennes entreprises en raison de l'évolution des plates-formes basées sur le cloud et des solutions de capture mobile, qui stimulent la demande du marché. RDC permet une gestion plus rapide des flux de trésorerie, augmentant ainsi l'efficacité opérationnelle des banques, répondant ainsi à la demande du marché pour des solutions de capture de dépôts à distance. Dans l'ensemble, cette tendance transforme RDC d'une solution d'entreprise à forte valeur ajoutée et à faible volume en un marché évolutif et axé sur le volume, où la croissance est de plus en plus alimentée par la longue traîne de PME plutôt que par quelques grandes entreprises utilisatrices.

- Par exemple, aux États-Unis, les petites entreprises représentent plus de 40 à 50 % du total des dépôts de chèques dans certains segments bancaires, ce qui incite les banques à élargir les offres RDC commerciales adaptées aux PME.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Augmentation des fraudes aux chèques et traitement sécurisé basé sur les images pour stimuler la croissance du marché

La fraude par chèque a réapparu à l'échelle mondiale, en particulier aux États-Unis, où les chèques restent largement utilisés dans les paiements B2B et institutionnels. Les risques de fraude dans les environnements RDC incluent les dépôts en double (même chèque déposé plusieurs fois), les montants de chèques modifiés, les signatures falsifiées et les chèques contrefaits. Étant donné que RDC s'appuie sur des images numériques plutôt que sur une vérification physique, les banques doivent garantir que ces images sont authentiques, inchangées et conformes aux normes réglementaires. En outre, les organismes de réglementation et les associations bancaires ont exhorté les institutions à renforcer les contrôles sur les dépôts à distance, ce qui stimule encore davantage la demande de solutions RDC sécurisées.

- Par exemple, en 2023, Mitek a introduit des outils avancés de vérification des dépôts de chèques mobiles basés sur l’IA visant à réduire la fraude et à améliorer la précision des images.

RESTRICTIONS DU MARCHÉ

De vastes systèmes existants et une infrastructure bancaire pour limiter la croissance du marché

La forte dépendance à l’égard des infrastructures bancaires existantes constitue un frein majeur à la croissance du marché de la capture des dépôts à distance, car ces solutions doivent s’intégrer étroitement aux systèmes bancaires existants tels que les plateformes bancaires de base, les réseaux de compensation de chèques et les cadres de conformité. De nombreuses banques, en particulier sur les marchés développés, fonctionnent encore sur des systèmes informatiques vieux de plusieurs décennies, complexes, rigides et difficiles à modifier. L'intégration de RDC dans de tels environnements nécessite une personnalisation importante, de longs cycles de déploiement et des coûts de mise en œuvre élevés.

OPPORTUNITÉS DE MARCHÉ

Expansion et pénétration dans les marchés émergents pour offrir d’énormes opportunités de marché

De nombreuses économies émergentes disposent d’une large base de PME et d’entreprises informelles, mal desservies par les services bancaires traditionnels mais qui adoptent de plus en plus les outils numériques. RDC peut être positionné dans le cadre d’une stratégie d’inclusion financière plus large, permettant à ces entreprises d’accéder à des services de dépôt plus rapides sans avoir besoin d’une infrastructure à grande échelle. Un exemple pertinent est celui du Kenya et de l’Inde, où les banques et les fintechs intègrent des capacités de type RDC au sein des plateformes bancaires mobiles pour compléter les systèmes de paiement existants. Bien quepaiements numériquesdominent, RDC sert de solution de transition pour la transition des processus existants basés sur les chèques vers des flux de travail numériques.

LES DÉFIS DU MARCHÉ

La réduction des volumes de chèques pourrait constituer un défi pour la croissance du marché

Même si l’utilisation des chèques diminue progressivement en raison de l’essor des paiements numériques, elle n’a pas complètement disparu, notamment dans des secteurs tels que les transactions B2B, les assurances et les paiements gouvernementaux. Cela signifie que les banques ont toujours besoin d’une infrastructure RDC pour prendre en charge les flux de travail existants. Toutefois, les fournisseurs doivent continuer à investir dans les mises à niveau technologiques, l’amélioration de la sécurité et la modernisation des plateformes, même si le potentiel de croissance à long terme du marché est limité. Cela crée une incertitude quant au retour sur investissement (ROI), car la demande future pourrait ne pas justifier des dépenses élevées et continues.

Analyse de segmentation

Par type

Marché dominé par le segment des logiciels en raison de l'adoption de solutions bancaires numériques

En fonction du type, le marché est divisé en matériel, logiciels et services. Le matériel est ensuite segmenté en scanners de chèques et scanners portables. Basé sur les logiciels, le marché est en outre classé en logiciels de capture, de reconnaissance d’images, de détection de fraude, de traitement des dépôts et autres.

Le segment des logiciels a dominé la part de marché de la capture des dépôts à distance en 2025. Car il constitue la couche fonctionnelle de base permettant la numérisation, la validation et le traitement des chèques. Des solutions telles que les logiciels de capture mobile, la reconnaissance d'images, la détection des fraudes et les plateformes de traitement des dépôts sont essentielles pour que les banques puissent opérationnaliser les services RDC. Avec l'adoption croissante des services bancaires mobiles et des canaux numériques, les institutions financières investissent massivement dans des capacités logicielles pour améliorer l'expérience utilisateur, améliorer la précision des traitements et garantir la conformité réglementaire. Alors que les banques continuent de moderniser leur infrastructure numérique, les logiciels restent le principal contributeur de revenus et le principal domaine stratégique pour les fournisseurs de RDC.

Le segment des services devrait connaître la croissance la plus élevée, soit un TCAC d'environ 8,5 % au cours de la période de prévision, en raison du besoin croissant de mise en œuvre, d'intégration et de services gérés parmi les institutions financières. À mesure que les solutions RDC deviennent plus complexes et basées sur le cloud, les banques ont besoin d'un soutien continu pour le déploiement, la personnalisation, la maintenance et la conformité réglementaire des systèmes, alimentant ainsi la demande d'offres de services.

- Par exemple, en 2024, Finastra s'est associée à des fournisseurs de technologie financière pour intégrer la fonctionnalité RDC dans sa plateforme bancaire ouverte. La stratégie permet aux banques de déployer RDC plus rapidement via des API, soutenant ainsi l'expansion de l'écosystème numérique.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par mode de déploiement

Le mode de déploiement sur site domine le marché en raison de l'énorme demande d'infrastructure interne

En fonction du mode de déploiement, le marché est segmenté en sur site et en cloud.

Le segment sur site domine le marché, car de nombreuses institutions financières, en particulier les grandes banques, continuent de s'appuyer sur une infrastructure interne pour un meilleur contrôle.sécuritéet la gestion de la conformité. Les solutions RDC impliquent des données financières sensibles et des transactions basées sur des images, ce qui incite les banques à préférer les déploiements sur site où elles peuvent gérer directement le stockage des données, les contrôles contre la fraude et l'accès au système. De plus, les environnements bancaires existants sont profondément intégrés aux systèmes sur site existants, ce qui rend plus facile et plus rentable l'extension des capacités RDC au sein de la même infrastructure plutôt que la migration vers de nouvelles plates-formes.

Le segment basé sur le cloud devrait connaître le taux de croissance le plus élevé, soit environ 7,8 %, sur le marché RDC, tiré par l'adoption croissante des services bancaires numériques et des modèles de déploiement évolutifs et rentables. Les solutions RDC basées sur le cloud permettent aux banques de réduire leurs investissements initiaux dans l'infrastructure tout en bénéficiant d'une mise en œuvre plus rapide, d'une flexibilité et de mises à jour automatiques.

Par utilisateur final

Les institutions financières, principaux acheteurs, dominent le marché de la capture des dépôts à distance

En fonction de l’utilisateur final, le marché est segmenté en institutions financières et entreprises. Les institutions financières sont en outre classées en banques commerciales, banques de détail, coopératives de crédit et autres. Les entreprises sont en outre classées en grandes sociétés et en PME.

Le segment des institutions financières domine le marché, car les banques, les coopératives de crédit et autres entités financières sont les principaux acheteurs et déployeurs de solutions RDC. Ces institutions investissent massivement dans les plates-formes RDC, les logiciels de capture mobile, les systèmes de détection de fraude et les services d'intégration pour permettre des capacités de dépôt à distance pour les clients particuliers et professionnels. La domination de ce segment est motivée par la nécessité d'améliorer l'expérience client, de réduire la dépendance aux agences et d'optimiser les coûts opérationnels associés au traitement manuel des chèques.

Le segment des entreprises devrait connaître la croissance la plus élevée, soit un TCAC d'environ 8,1 % au cours de la période projetée, grâce à l'adoption croissante par les petites et moyennes entreprises (PME) et les réseaux commerciaux distribués. La disponibilité croissante de solutions RDC mobiles à faible coût et de portails marchands simplifiés a considérablement réduit les barrières à l'entrée, permettant une adoption plus large parmi les petites entreprises.

Perspectives régionales du marché de la capture des dépôts à distance

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Amérique du Nord

[04h3uOuUSq]

L'Amérique du Nord domine le marché des RDC, principalement en raison de l'utilisation continue et élevée des chèques, en particulier aux États-Unis, pour les paiements B2B, d'assurance et gouvernementaux. La présence de réglementations habilitantes, notamment la loi Check 21, a créé un écosystème mature pour le traitement des chèques basé sur l'image. Les banques de cette région investissent massivement dans les logiciels RDC avancés, la capture mobile et la détection des fraudes basée sur l'IA, ce qui en fait le marché le plus évolué technologiquement. La région connaît également une attention accrue portée au renforcement de la sécurité et à la réduction des risques de fraude, favorisant ainsi l’innovation. Dans l’ensemble, l’Amérique du Nord représente un marché mature, axé sur l’innovation et doté d’une forte pénétration des logiciels.

Marché américain de la capture des dépôts à distance

Les États-Unis représentent le marché dominant de la région Amérique du Nord. Le marché américain atteindra une valeur de 1,73 milliard de dollars en 2026, soit environ 31 % des revenus mondiaux. Les banques américaines ont largement déployé des solutions RDC mobiles et RDC marchandes, faisant du dépôt à distance une fonctionnalité standard sur les plateformes bancaires de détail et d'entreprise.

Europe

Le marché européen est relativement modéré par rapport à l'Amérique du Nord en raison d'un moindre recours aux chèques et d'une adoption plus importante des méthodes de paiement numériques telles que le SEPA et les virements instantanés. Toutefois, la demande persiste dans des secteurs spécifiques, notamment les services bancaires aux entreprises et les transactions transfrontalières, où les chèques sont encore utilisés. Un facteur clé dans cette région est la volonté debanque numériquetransformation et conformité réglementaire, encourageant les banques à adopter la RDC dans le cadre de solutions numériques plus larges. L’Europe connaît également une forte tendance aux déploiements basés sur le cloud et à l’intégration des technologies financières, en particulier au Royaume-Uni et en Allemagne.

Marché britannique de capture de dépôts à distance

Le marché britannique atteindra une valeur de 0,30 milliard de dollars en 2026, ce qui représentera environ 5,4 % des revenus du marché mondial.

Marché allemand de capture de dépôts à distance

Le marché allemand atteindra 0,32 milliard de dollars en 2026, soit environ 5,8 % des ventes mondiales.

Asie-Pacifique

L’Asie-Pacifique est le marché de la RDC qui connaît la croissance la plus rapide, stimulée par la numérisation rapide du secteur bancaire, l’expansion des PME et l’augmentation des initiatives d’inclusion financière. Bien que l’utilisation des chèques soit moindre dans certains pays en raison de la prédominance des paiements numériques, la RDC gagne du terrain dans les transactions des entreprises et les paiements liés au gouvernement. La région présente des opportunités significatives en raison de sa large base de PME mal desservies, qui adoptent de plus en plus de solutions RDC mobiles et à faible coût. Une tendance clé est l’émergence de modèles bancaires hybrides, dans lesquels la RDC complète les systèmes bancaires mobiles et d’agents. L'Inde et les pays de l'ASEAN connaissent une croissance grâce à des déploiements axés sur le mobile, réduisant ainsi le recours aux scanners physiques.

Marché indien de capture de dépôts à distance

Le marché indien sera évalué à 0,21 milliard de dollars en 2026, soit environ 3,8 % du marché mondial. Soutien aux initiatives de démarrage dirigées par le gouvernement et augmentation de la base de consommateurs numériques pour propulser la croissance du marché en Inde.

Marché chinois de capture de dépôts à distance

Le marché chinois devrait rester dominant dans la région Asie-Pacifique en 2026, avec des revenus atteignant 0,50 milliard de dollars, soit environ 8,9 % des ventes mondiales.

Marché japonais de capture de dépôts à distance

Le marché japonais atteindra une valeur de 0,26 milliard de dollars en 2026, soit environ 4,6 % du chiffre d'affaires.

Amérique du Sud

Le marché sud-américain est tiré par la croissance des écosystèmes fintech, l’activité croissante des PME et la numérisation progressive du secteur bancaire, en particulier au Brésil. Alors que les paiements numériques se développent, les chèques continuent de jouer un rôle dans les transactions commerciales et institutionnelles, soutenant la demande de solutions RDC. Un facteur clé est le besoin d’efficacité opérationnelle et de rapiditédes flux de trésoreriegestion auprès des entreprises, notamment des PME. La région est témoin d’une tendance vers l’adoption de RDC mobiles et de solutions marchandes simplifiées, car la sensibilité aux coûts limite le déploiement de matériel à grande échelle.

Marché brésilien de capture de dépôts à distance

Le marché brésilien atteindra 0,24 milliard de dollars en 2026, soit environ 4,4 % du marché mondial.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l’Afrique est une étape émergente, caractérisée par l’adoption progressive de la banque numérique et le développement continu des infrastructures financières. Les principaux moteurs de croissance comprennent les initiatives de numérisation menées par le gouvernement, la pénétration croissante du secteur bancaire et la croissance des PME. Les pays du CCG, en particulier, sont en tête de l’adoption en raison de leurs systèmes bancaires avancés et de l’activité de leurs entreprises. Une tendance notable est l’intégration du RDC avec les modèles de services bancaires mobiles et d’agents, permettant aux banques d’étendre leurs services aux zones reculées. Cependant, l’adoption reste limitée par la sensibilité aux prix et l’utilisation limitée des chèques dans certaines régions.

Marché de capture des dépôts à distance du CCG

Le marché du CCG atteindra 0,14 milliard de dollars en 2026, soit environ 2,5 % du marché mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Partenariats stratégiques et technologie de capture mobile pour propulser la pénétration du marché

Les principaux acteurs du marché intègrent RDC dans les plateformes bancaires numériques, améliorant la technologie de capture mobile et les modèles de revenus basés sur les plateformes. La demande croissante en matière de prévention et de détection de la fraude devrait stimuler davantage la demande du marché sur les marchés émergents, y compris les petites et moyennes entreprises. Les principaux acteurs ciblent les PME pour diversifier leur génération de revenus grâce à des partenariats et des collaborations.

- Par exemple, en 2024, ProgressSoft a étendu les déploiements de RDC dans les banques du Moyen-Orient, intégrant la numérisation des chèques aux systèmes de paiement nationaux.

LISTE DES PRINCIPALES ENTREPRISES DU MARCHÉ DE LA CAPTURE DE DÉPÔTS À DISTANCE PROFILÉES DANS LE RAPPORT

- Fiserv, Inc.(NOUS.)

- Fidelity National Information Services (FIS) (États-Unis)

- Jack Henry & Associés, Inc.(NOUS.)

- Mitek Systems, Inc. (États-Unis)

- Société NCR (États-Unis)

- Bottomline Technologies (États-Unis)

- Panini S.p.A.(Italie)

- Chèque numérique Corp.(NOUS.)

- Canon Inc. (Japon)

- Finastra (Royaume-Uni)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2026 :Corporate One Federal Credit Union a publié une mise à jour des directives opérationnelles et des cadres de risque du RDC pour les coopératives de crédit, mettant l'accent sur l'atténuation de la fraude et les contrôles d'audit.

- Août 2025 :First Bank a mis en œuvre un important RDClogicielmise à niveau de sa plateforme bancaire commerciale, y compris la compatibilité des scanners et l'amélioration des performances du système.

- Juillet 2025 :Le Trésor de l'État de l'Oregon a étendu l'utilisation des systèmes RDC pour les opérations financières du secteur public, permettant aux agences de numériser les dépôts de chèques via une infrastructure de numérisation sécurisée.

- Mai 2024 :Apiture a amélioré sa plateforme bancaire numérique avec des fonctionnalités RDC améliorées, notamment une disponibilité plus rapide des fonds et des analyses avancées de la fraude.

- Septembre 2023 :Ingo Money s'est associé à des banques et à des plateformes fintech pour permettre l'encaissement instantané de chèques via des applications mobiles compatibles RDC.

COUVERTURE DU RAPPORT

L’analyse du marché mondial de la capture de dépôts à distance comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur les aspects clés, notamment un aperçu des avancées technologiques, de l'environnement réglementaire et des lancements de produits. De plus, il détaille les partenariats, les fusions et acquisitions, ainsi que les principaux développements du secteur et la prévalence par régions clés. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 7,5 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type, mode de déploiement, utilisateur final et région |

| Par type |

|

| Par mode de déploiement |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élèvera à 5,58 milliards de dollars en 2026 et devrait atteindre 9,93 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 2,01 milliards de dollars.

Le marché devrait afficher un TCAC de 7,5 % au cours de la période de prévision 2026-2034.

Par type, le segment des logiciels domine le marché.

L’augmentation des fraudes par chèque et le traitement sécurisé basé sur l’image stimulent la croissance du marché.

Fiserv Inc., Jack Henry & Associates et Mitek Systems, Inc. sont les principaux acteurs du marché mondial.

L’Amérique du Nord détenait la plus grande part de marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés