Taille du marché des équipements de traitement de résistance, part et analyse de l’industrie, par mode de fonctionnement (manuel et automatique), par type d’équipement (équipement de revêtement de photorésist, développeur/imprimante de photorésist, steppers de photorésist et autres), par application (système microélectromécanique, carte de circuit imprimé et autres), par utilisateur final (semi-conducteur et microélectronique, photonique, nanotechnologie et autres) et prévisions régionales, 2026-2034

Résister à la taille du marché des équipements de traitement

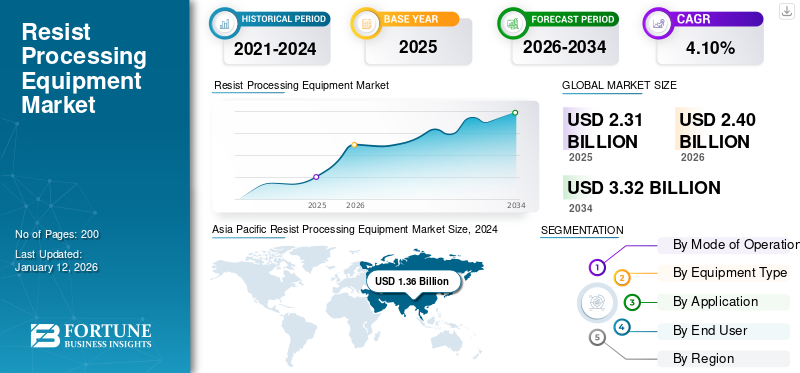

La taille du marché mondial des équipements de traitement de résistance était évaluée à USD2.31milliards de dollars en 2025. Le marché devrait passer d’USD2h40milliards en 2026 en USD3.32milliards d’ici 2034, affichant un TCAC de4,10%pendant la période de prévision. L'Asie-Pacifique a dominé le marché mondial avec une part de61,40% en 2025.

L'équipement de traitement de résistance fait partie de l'équipement de fabrication de semi-conducteurs. Il est utilisé pour imprimer ou dessiner une conception de circuit sur des puces semi-conductrices et des plaquettes semi-conductrices. De plus, ces machines sont utilisées dans l'application et le développement de matériaux photorésistants pendant le processus de photolithographie. Il est conçu pour améliorer l’efficacité et la cohérence du traitement des réserves.

La demande croissante d'appareils électroniques avancés, tels quetéléphones intelligents, les tablettes, les appareils IoT et les systèmes informatiques hautes performances, entraînent le besoin de processus de fabrication de semi-conducteurs plus avancés. Cela alimente à son tour la demande de systèmes avancés. De plus, l’adoption croissante de l’électronique grand public et l’essor du secteur 5G créent par la suite une demande pour cet équipement. Par exemple, selon la GSM Association, le réseau 5G devrait couvrir un tiers de la population mondiale, avec 1,2 milliard de connexions d’ici 2025. Tous ces facteurs stimulent la croissance du marché mondial des équipements de traitement de résistance.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu du marché mondial des équipements de traitement de résistance

Taille du marché :

- Valeur 2025: USD 2.31 milliard

- Valeur 2026: USD 2h40 milliard

- Valeur prévue pour 2034: USD 3.32 milliard

- TCAC:4,10%(2026-2034)

Part de marché :

- Leader régional: L'Asie-Pacifique a dominé le marché avec une part de61,40%en 2025, porté par les pôles de fabrication de semi-conducteurs et la demande d’électronique grand public.

- Leader du type de produit: Les équipements de revêtement photorésistant ont dominé en 2024 sur la base de la part des revenus et devraient continuer à croître le plus rapidement.

- Responsable des applications: Les systèmes microélectromécaniques (MEMS) ont conquis la plus grande part en 2024 en raison de leur utilisation croissante dans l’électronique grand public et industrielle.

- Leader des utilisateurs finaux: Le segment des semi-conducteurs et de la microélectronique a dominé en 2024, porté par l'expansion des secteurs de l'électronique grand public, de l'IoT et de la 5G.

Tendances de l'industrie :

- Innovation croissante dans les systèmes de traitement des réserves, tels que l'automatisation, l'intégration Industry4.0 et l'IA/IoT, pour un débit, une précision et une évolutivité améliorés.

- Concentrez-vous sur des équipements à haut rendement et à haut débit, parfaitement adaptés à la demande croissante de puces semi-conductrices de petit format.

Facteurs déterminants :

- Demande mondiale croissante de la part des secteurs des semi-conducteurs et de l’électronique grand public, notamment de l’IoT, des appareils 5G et des technologies portables.

- Utilisation accrue du traitement par résistance dans les MEMS, les PCB et la photonique pour les nouvelles applications électroniques haute densité.

- Besoin croissant d’équipements de nettoyage et de développement de photorésists pour réduire les défauts et améliorer le débit de fabrication.

L’industrie des semi-conducteurs dépend fortement des chaînes d’approvisionnement mondiales pour les matières premières, les composants et les équipements. La pandémie de COVID-19 a entraîné des perturbations dans la chaîne d’approvisionnement, entraînant des retards dans la production et la livraison des équipements de traitement des réserves. Cela a eu un impact sur la demande globale d'équipements tels quesemi-conducteurLes fabricants ont réduit leurs opérations.

Cependant, des secteurs majeurs tels que l'automobile, l'électronique et les applications pour centres de données ont enregistré une baisse de leurs ventes nettes en raison de l'arrêt des activités dans la fabrication et des goulots d'étranglement de la chaîne d'approvisionnement, qui ont limité la croissance du marché. De plus, les principaux acteurs ont enregistré une baisse des ventes nettes de revenus en 2020 par rapport à 2019. Par exemple, les ventes nettes de Tokyo Electron Limited ont chuté de 9,3 % en 2020 par rapport à 2019. En outre, certains des principaux acteurs ont enregistré une augmentation des ventes nettes de revenus au cours de la même période. Par exemple, les ventes nettes de SUSS Micro Tec SE ont augmenté de 18 % en 2020 par rapport à 20219. En outre, la pandémie a accéléré l'adoption de certaines technologies, telles que la 5G, le cloud computing et l'IoT, qui ont des implications pour la fabrication de semi-conducteurs et devraient stimuler la croissance du marché à long terme.

Résister aux tendances du marché des équipements de traitement

Avancées technologiques dans les équipements pour propulser la croissance du marché

Les principaux fabricants opérant sur le marché présentent des produits dotés d'avancées technologiques telles que l'intégration 3D, l'intégration de l'Industrie 4.0, l'informatique quantique, la technologie 5G et les systèmes basés sur l'intelligence artificielle (IA) dans les équipements de traitement de résistance. Par exemple, en novembre 2022, EV Group, basé en Autriche, qui s'occupe deéquipement de fabrication de semi-conducteurset machines associées, a lancé un nouveau système automatisé de traitement de réserve EVG150 pour les applications de revêtement et de photolithographie. Cette machine est spécialement conçue pour réaliser la conception de circuits de revêtement et d’impression sur des puces semi-conductrices. Cette machine est équipée de technologies telles que les systèmes AI, IoT et Industry 4.0. Ce système présente des caractéristiques telles que la polyvalence, une capacité de débit élevée de 80 % et la robustesse. Tous ces facteurs représentent les tendances du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Résister aux facteurs de croissance du marché des équipements de traitement

Demande croissante de l’électronique grand public pour soutenir la croissance du marché

La demande croissante d'appareils électroniques avancés, tels que les smartphones, les tablettes, l'électronique grand public, les appareils IoT et les systèmes informatiques hautes performances, alimente le besoin de processus de fabrication avancés de semi-conducteurs et, par conséquent, de produits. L'intégration croissante duInternet des objets (IoT)et l’intelligence artificielle (IA) dans les appareils électroménagers et les appareils portables ainsi que l’émergence des appareils électroménagers connectés font proliférer la croissance du marché mondial. En outre, la tendance croissante à l’adoption de plaquettes semi-conductrices de silicium dans les appareils 5G, les télécommunications et le secteur automobile aux États-Unis, en Chine et dans d’autres alimente la croissance du marché.

FACTEURS DE RETENUE

Le coût élevé associé à l’équipement peut freiner la croissance du marché

L’équipement de traitement des réserves est relativement coûteux et nécessite d’énormes investissements en capital. En outre, les prix fluctuants des machines devraient entraver la croissance du marché. De plus, plusieurs acteurs clés sont confrontés à certaines difficultés lors de l’achat des matières premières nécessaires aux machines. Le coût de l'équipement de traitement de la réserve dans l'industrie des semi-conducteurs peut également varier considérablement en fonction du type d'équipement, de ses capacités et des spécifications requises pour un processus de fabrication particulier. Par exemple, le coût d’un tel équipement varie de 0,5 million à 2 millions de dollars. De tels facteurs devraient freiner la croissance du marché.

Analyse de la segmentation du marché des équipements de traitement de résistance

Analyse par mode de fonctionnement

Le segment automatisé a dominé le marché en raison de sa capacité de débit plus élevée

En fonction du mode de fonctionnement, le marché est classé en automatisé et manuel.

D’après l’analyse, le segment automatisé a dominé le marché en termes de part des revenus en 2024 et connaît la croissance la plus élevée. Les produits automatisés offrent une haute précision et maintiennent la cohérence dans diverses applications. Ceci est crucial dans des secteurs tels que la fabrication de semi-conducteurs, où des processus précis et reproductibles sont essentiels à la qualité. De plus, ces systèmes ont une capacité de débit plus élevée que les systèmes manuels.

Le segment manuel devrait connaître une croissance modérée au cours de la période de prévision. Les systèmes manuels offrent une plus grande flexibilité, permettant aux opérateurs de s'adapter rapidement aux changements dans le processus de production. Cela peut être avantageux dans les industries ayant des exigences de production diverses ou personnalisées. De plus, ces systèmes sont moins coûteux que les produits automatisés. Ils constituent une option plus accessible pour les petites entreprises ainsi que pour les entreprises de taille moyenne. Tous ces facteurs stimulent la croissance du segment manuel.

Analyse par type d’équipement

Le segment des équipements de revêtement de résine photosensible est dominé en raison de la demande croissante de petites puces semi-conductrices

En fonction du type d’équipement, le marché est classé en équipement de revêtement de photorésist, développeur/imprimante de photorésist, steppers de photorésist et autres.

Selon l’analyse, le segment des équipements de revêtement de résine photosensible a dominé le marché en termes de part des revenus en 2024. Le même segment devrait également croître à un taux de croissance significatif au cours de la période de prévision de 2025 à 2032. Cela est dû à la demande croissante de telles machines pour les puces à semi-conducteurs de petite et moyenne taille.

Les segments des développeurs/imprimantes de photoresist et des steppers de photoresist connaissent une croissance modérée en raison de l'innovation croissante dans les technologies de lithographie et de développement de photoresist, qui stimule la demande de dispositifs de développement plus avancés et plus précis. Parallèlement à cela, la croissance de l’industrie des semi-conducteurs, qui à son tour augmente la demande pour de tels équipements à des fins de fabrication, alimente la croissance du segment.

Le secteur Autres comprend le matériel de nettoyage. La demande croissante d'équipements de nettoyage pour les outils et les plaquettes afin de prévenir les défauts des puces semi-conductrices stimule la croissance du segment autres.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse d'application

Le segment des systèmes microélectromécaniques a capturé la plus grande part des revenus grâce à l'utilisation croissante de la technologie de traitement des résines.

En fonction des applications, le marché est segmenté en systèmes microélectromécaniques, circuits imprimés et autres.

Selon l’analyse, le segment des systèmes microélectromécaniques a dominé en termes de part de revenus du marché en 2024. Le même segment devrait également croître à un taux de croissance significatif au cours de la période de prévision de 2025 à 2032. Cela est dû à l’adoption croissante de tels équipements dans la fabrication de systèmes MEMS. Cet équipement est utilisé pour déposer la résine photosensible, puis le masque est placé sur le substrat revêtu. De plus, il existe une demande croissante deélectronique grand public, les appareils IoT et les appareils 5G, ce qui augmente la demande de technologie de traitement de résistance pour l'impression de photomasques sur des puces semi-conducteurs.

De plus, l’adoption croissante de tels équipements pour effectuer des aligneurs de masques et du masquage photo sur les cartes de circuits imprimés, les puces semi-conductrices et les appareils électroniques grand public alimente la croissance du marché. Les facteurs mentionnés ci-dessus stimulent la croissance du marché des systèmes microélectromécaniques.

Par analyse de l'utilisateur final

Le segment des semi-conducteurs et de la microélectronique est en tête en 2024 en raison de la demande croissante de produits dans le domaine de l'électronique grand public

En fonction de l'utilisateur final, le marché est classé en semi-conducteurs et microélectronique,photonique, la nanotechnologie et autres.

Selon les estimations, le segment des semi-conducteurs et de la microélectronique a dominé en termes de part des revenus du marché en 2024. Le même segment devrait connaître un taux de croissance substantiel au cours de la période de prévision. L'équipement est largement utilisé dans la fabrication de semi-conducteurs pour la production de circuits intégrés (CI), de microprocesseurs, de dispositifs de mémoire et d'autres composants semi-conducteurs. Ce facteur stimule l’expansion du segment des semi-conducteurs et de la microélectronique.

Les segments de la photonique et de la nanotechnologie connaissent une croissance modérée en raison de l'utilisation croissante d'équipements pour la fabrication de dispositifs photoniques, de structures nanométriques, de nanodispositifs et de circuits intégrés utilisés dans l'électronique grand public, l'automobile et les appareils de santé.

Le segment autres comprend l'optoélectronique et la lithographie. L'équipement est utilisé pour fabriquer des dispositifs pour photodétecteurs, écrans à cristaux liquides (LCD), diodes électroluminescentes (DEL) et écrans plats.

APERÇU RÉGIONAL

Le rapport de marché fournit une analyse approfondie et approfondie de cinq régions principales : l’Amérique du Nord, l’Europe, l’Asie-Pacifique, le Moyen-Orient et l’Afrique, et l’Amérique du Sud.

Asia Pacific Resist Processing Equipment Market Size, 2025

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

En 2025, le marché de l'Asie-Pacifique s'élevait à 1,42 milliard de dollars, soit 61,40 % de la demande mondiale, et devrait atteindre 1,48 milliard de dollars en 2026 et devrait maintenir sa domination au cours de la période de prévision. Cela est dû à une solide chaîne d’approvisionnement en circuits intégrés, puces semi-conductrices, circuits logiques et dispositifs discrets dans des pays comme la Chine, Taiwan, la Corée du Sud et d’autres. Demande croissante de dispositifs semi-conducteurs dans des secteurs tels que l'électronique grand public, les véhicules électriques et les technologies avancées.dispositifs médicaux, ce qui crée par la suite une demande pour de tels équipements pour les applications de fabrication, ce qui accélère la part de marché des équipements de traitement de résistance dans la région Asie-Pacifique.

La Chine dominera le marché grâce à la croissance de l'industrie des semi-conducteurs

La Chine est un centre majeur de fabrication d’appareils électroniques, notamment de smartphones, d’électronique grand public et d’autres composants électroniques. La production de ces dispositifs implique souvent l'utilisation d'équipements de traitement de résistance pour la fabrication de PCB et de semi-conducteurs. La demande croissante de l’électronique grand public, des appareils IoT et de l’industrie 5G, qui crée une demande pour de tels équipements pour les applications de fabrication, stimule la croissance du marché.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

Le marché en Amérique du Nord a atteint 0,41 milliard de dollars en 2025, soit 17,70 % du chiffre d’affaires total du marché, et devrait atteindre 0,43 milliard de dollars en 2026. L’Amérique du Nord devrait potentiellement croître au cours de la période de prévision en raison de la forte présence d’acteurs clés tels que Lam Research Corporation et KLA Corporation aux États-Unis, au Canada et au Mexique. Les investissements gouvernementaux dans les semi-conducteurs et les secteurs connexes aux États-Unis et au Canada, qui stimulent ensuite la demande pour de tels équipements pour les applications de revêtement et de photo-masquage, stimulent également la croissance du marché dans la région.

Europe

L'Europe a contribué pour environ 0,3 milliard de dollars au marché mondial en 2025, soit une part de 13,00 %, et devrait atteindre 0,31 milliard de dollars en 2026. L'Europe devrait observer une croissance modérée au cours de la période de prévision, grâce à des pays comme l'Italie, l'Allemagne, le Royaume-Uni et la France, réputés pour leur production automobile. Le secteur automobile nécessite plusieurs composants électroniques et puces semi-conductrices pour assembler divers modules du secteur automobile. Ces facteurs stimulent la croissance du marché dans la région.

Moyen-Orient et Afrique

Le Moyen-Orient et l'Afrique ont maintenu une forte présence sur le marché mondial, atteignant 0,1 milliard de dollars en 2025, soit une part de 4,50 %, et devraient atteindre 0,11 milliard de dollars en 2026. Le Moyen-Orient et l'Afrique devraient connaître une croissance modérée au cours de la période de prévision en raison d'une forte adoption d'appareils électroniques dans divers secteurs, notamment l'électronique grand public, l'automobile,télécommunication, les centres de données et les soins de santé, ce qui stimule indirectement la croissance du marché dans la région.

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs investissent dans les matériaux semi-conducteurs pour stimuler la concurrence sur le marché

Des acteurs clés tels que ASML Holding N.V., Lam Research Corporation, Screen Semiconductor Solutions Co Ltd, KLA Corporation et d'autres investissent dans de nouveaux matériaux semi-conducteurs et améliorent le portefeuille de produits de machines de technologie de traitement de résistance dans des zones géographiques diversifiées. En outre, le marché assiste à une augmentation des investissements des fabricants dans les matériaux semi-conducteurs et les technologies associées afin d’améliorer leur part de marché.

Par exemple, en octobre 2021, Fujifilm Holdings Corporation a investi environ 4,0 milliards de dollars dans des matériaux semi-conducteurs. En outre, face à la demande mondiale croissante d'appareils 5G et de puces IA, Fujifilm Holdings Corporation a prévu d'investir environ 637,0 millions de dollars dans le secteur des matériaux semi-conducteurs sur 3 ans, de 2021 à 2024. Tous ces facteurs alimentent la croissance du marché.

Liste des principales entreprises d'équipement de traitement de résistance :

- ASML Holding N.V. (Pays-Bas)

- Fujifilm Holdings Corporation(Japon)

- JEOL Ltd (Japon)

- Groupe VÉ(Autriche)

- Société de recherche Lam(NOUS.)

- Nikon Corporation (Japon)

- Obducat AB (Publié)(Suède)

- Screen Semiconductor Solutions Co Ltd (Japon)

- SUSS Micro Tec SE (Allemagne)

- Tokyo Electron Limited (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Décembre 2023 :Tokyo Electron a présenté un nouveau système d'amincissement Ulucus G pour la fabrication de 300 mmcarbure de siliciumplaquettes. Il est utilisé pour les applications de revêtement et d’impression. Ces machines sont utilisées pour fabriquer des tranches semi-conducteurs de haute qualité, ce qui réduit la main-d'œuvre nécessaire à la capacité de production de masse.

- Mars 2023 :Obducat Europe GmbH, filiale d'Obducat AB (Publ) a reçu une commande pour la fourniture du système EITRE 3 NIL pour les pays asiatiques. La transaction a été finalisée pour 0,09 million de dollars. Les contrats ont été conclus pour l’installation du système dans les salles blanches des clients.

- Février 2023 :Applied Materials Inc. a annoncé le lancement d'une nouvelle technologie Centura Sculpta Patterning en lithographie EUV, qui permet aux fabricants de puces de fabriquer des puces semi-conductrices hautes performances, réduisant ainsi les coûts de production et la complexité des applications avancées de fabrication de puces.

- Juillet 2022 :EV Group a lancé une nouvelle machine de liaison hybride Die to Wafer pour la fabrication de puces semi-conducteurs et de cartes de circuits imprimés. Ces types de machines sont utilisés pour des applications telles que les systèmes microélectromécaniques, les semi-conducteurs et les dispositifs nanotechnologiques. Il est activé avecIntelligence artificielle (IA), la réalité augmentée et la technologie 5G.

- Juillet 2022 :Lam Research Corporation, Mitsubishi Chemicals Company et Gelest Inc. ont signé un accord de collaboration stratégique pour mettre en œuvre la technologie de photoréserve sèche pour la fabrication de dispositifs semi-conducteurs de nouvelle génération. Cette technologie offre des avantages tels qu'une meilleure résolution et des coûts de production réduits.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial couvre une analyse approfondie détaillée de la méthodologie de recherche, du mode de fonctionnement, du type d’équipement, de l’application et de l’utilisateur final. Il fournit des informations sur les principaux acteurs du marché et leur aperçu de leurs activités, leurs offres de produits, leurs investissements (R&D et extensions), leur analyse des revenus, leurs types et les principales applications du produit. En plus de cela, il offre un aperçu du paysage concurrentiel, une analyse des tendances, une analyse SWOT et les tendances actuelles du marché et met en évidence les principaux moteurs et contraintes. Outre les facteurs mentionnés ci-dessus, le rapport sur le marché englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de4,10%de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par mode de fonctionnement, type d'équipement, application, utilisateur final et région |

|

Segmentation |

Par mode de fonctionnement

Par type d'équipement

Par candidature

Par utilisateur final

Par région

|

Questions fréquentes

Une étude de Fortune Business Insights Inc. indique que le marché devrait atteindre 3,32 milliards de dollars d'ici 2034.

En 2025, le marché était évalué à 2,31 milliards de dollars.

Le marché devrait croître à un TCAC de 4,10 % au cours de la période de prévision.

Par type d’équipement, le segment des équipements de revêtement photorésistant a dominé en 2026.

Demande croissante des applications de semi-conducteurs et d’électronique grand public pour stimuler la croissance du marché.

LG Electronics, Stanley Black & Decker Inc, Electrolux AB, Karcher, Panasonic Corporation, Haier Group et Ecovacs Robotics sont des acteurs majeurs du marché.

Le marché Asie-Pacifique des équipements de traitement de résistance devrait détenir la plus grande part au cours de la période de prévision.

Par utilisateur final, le segment des semi-conducteurs et de la microélectronique a dominé en 2024.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés