Taille du marché du lancement spatial réactif, part et analyse de l'industrie, par plate-forme de lancement (lancement au sol fixe, lancement au sol mobile, lancement aérien et lancement en mer), par type de charge utile (observation de la Terre, communications, SIGINT/ELINT/COMINT, sensibilisation au domaine spatial (SDA)/suivi, augmentation PNT/charges utiles de synchronisation, démonstration technologique/expérimentale, missions scientifiques/civiles), par type de véhicule, par type de service, par utilisateur final (défense) Ministères/Forces armées, organisations spatiales nationales, aut

Taille du marché du lancement spatial réactif et perspectives futures

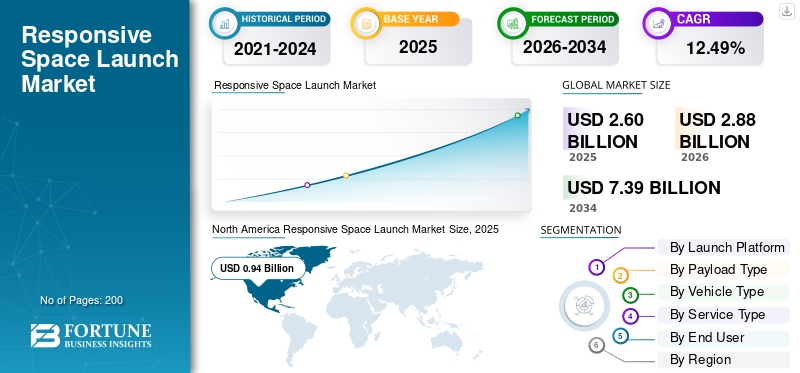

La taille du marché mondial des lancements spatiaux réactifs était évaluée à 2,60 milliards USD en 2025. Le marché devrait passer de 2,88 milliards USD en 2026 à 7,39 milliards USD d’ici 2034, avec un TCAC de 12,49 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des lancements spatiaux réactifs avec une part de marché de 36,15 % en 2025.

Le lancement spatial réactif consiste à lancer à la demande de petits satellites (jusqu'à 500 kg) sur une orbite terrestre basse (LEO), les opérations commençant en quelques jours. Il comprend de petits lanceurs tels qu'Electron, une intégration rapide de la charge utile (par exemple, 24 heures) et des satellites réactifs pour un assemblage rapide. Il est principalement utilisé dans la défense pour reconstituer les capacités perdues, augmenter les ressources, les missions ISR et la reconstitution des constellations face aux menaces. Les facteurs déterminants incluent l’avancement des technologies réutilisables, la miniaturisation et l’automatisation de l’IA.

Les principaux acteurs incluent Rocket Lab, Firefly Aerospace, SpaceX et ULA. Ils proposent Electron pour les lancements sur appel 24 heures sur 24 et en veillesatellites, fournit les lancements OSP-4.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points à retenir sur le marché du lancement spatial réactif

- Taille du marché en 2025 : 2,60 milliards de dollars

- Taille du marché en 2026 : 2,88 milliards de dollars

- Taille du marché prévue pour 2034 : 7,39 milliards de dollars

- TCAC : 12,49 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des lancements spatiaux réactifs avec une part de 36,15 % en 2025.

- Le segment des lanceurs réutilisables devrait maintenir une forte croissance, soutenue par le TCAC de 12,49 % du marché au cours de la période 2026-2034.

- Le segment des lancements mobiles au sol devrait connaître une croissance significative, enregistrant un TCAC de 8,62 % sur la période de prévision.

Amérique du Nord

L'Amérique du Nord a maintenu sa position de leader avec une valeur marchande de 0,94 milliard de dollars en 2025, grâce à de solides investissements gouvernementaux et à des capacités de lancement commercial.

Europe

L’Europe devrait atteindre 0,82 milliard de dollars d’ici 2026, avec un TCAC de 12,19 %, soutenu par des investissements croissants dans les infrastructures de défense et spatiales.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 0,82 milliard de dollars d’ici 2026, devenant ainsi le marché régional à la croissance la plus rapide en raison de l’expansion des programmes spatiaux nationaux et des capacités de lancement.

NOUS.

Le marché est estimé à environ 0,57 milliard de dollars en 2026, soutenu par un solide financement de la défense et un leadership en matière de technologies de lancement réactif.

Japon

Le marché est estimé à environ 0,16 milliard de dollars en 2026, bénéficiant d'investissements croissants dans le déploiement de satellites et les capacités de lancement réactif, avec un TCAC estimé à 13,18 % au cours de la période de prévision.

En savoir plus

TENDANCES DU MARCHÉ DU LANCEMENT SPATIAL RESPONSIF

L'automatisation de l'IA est une tendance clé du marché

L'automatisation de l'IA apparaît comme une tendance centrale dans les lancements réactifs, automatisant l'inspection, les tests et la prise de décision pour permettre des délais horaires entre le paiement et le lancement. Associé à des véhicules réutilisables, il prend en charge les relances quelques heures après la récupération, avec des cycles de plusieurs jours. De plus, en vol, l'IA permet un diagnostic des pannes en temps réel, une flexibilité et une replanification des missions, ainsi qu'un contrôle des pannes en quelques secondes, augmentant ainsi la fiabilité de 1 à 2 ordres de grandeur.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Progrès dans la miniaturisation des SmallSat pour stimuler la croissance du marché

Les progrès dans la miniaturisation des petits satellites stimulent la croissance du marché des lancements spatiaux réactifs en permettant des charges utiles compactes et hautes performances de moins de 500 kg pour un déploiement rapide de satellites LEO. Tirant parti des PCB HDI, des micro vias et des processeurs réutilisés, les CubeSats et les variantes 16U offrent désormais une résolution optique de niveau GEO et des sous-systèmes complets aux limites physiques fixées par l'efficacité solaire. Cela réduit les cycles de développement à moins de deux ans, réduit les coûts de lancement via le covoiturage et réduit le SWaP-C pour plusieurs satellites par véhicule. Les satellites ISR miniaturisés de l'US Space Force, tactiquement réactifs, prennent en charge la reconstitution à la demande contre les menaces, la propulsion et les communications étant réduites pour s'adapter aux délais horaires.

RESTRICTIONS DU MARCHÉ

Des réglementations strictes pour restreindre l’expansion du marché

Les licences strictes de la Federal Aviation Administration (FAA) et les contrôles à l'exportation de l'International Traffic in Arms Règlements (ITAR) restreignent les lancements spatiaux réactifs en imposant des approbations de plusieurs semaines incompatibles avec les délais heures/jour. Les opérateurs doivent soumettre des analyses détaillées de la charge utile, du site et des dangers en vertu de la norme 14 CFR Part 450, y compris des évaluations quantitatives des risques et la coordination de l'espace aérien avec l'Organisation du trafic aérien (ATO), retardant ainsi les démonstrations TacRS. L'ITAR considère les lancements comme des « exportations », exigeant des licences de munitions du Département d'État pour les composants étrangers, même au niveau national.

OPPORTUNITÉS DE MARCHÉ

Constellations LEO proliférées pour créer de nouvelles opportunités de marché

Les constellations LEO proliférées créent des opportunités de marché significatives dans le domaine des lancements spatiaux réactifs en exigeant des lancements fréquents pour le réapprovisionnement des satellites afin de maintenir des architectures résilientes contre les menaces. Les missions USSF TacRS telles que Victus Sol donnent la priorité au déploiement rapide de petits satellites ISR pour combler les lacunes des grandes constellations vulnérables aux attaques ASAT. Alors que des milliers de satellites dans des méga-constellations sont confrontés à une attrition annuelle due aux pannes et aux manœuvres, les petits lanceurs dédiés permettent des recharges à la demande sans retards de covoiturage.

LES DÉFIS DU MARCHÉ

La volatilité de la chaîne d’approvisionnement constitue un défi majeur pour le marché

La volatilité de la chaîne d’approvisionnement entrave la réactivité des lancements spatiaux, car la dépendance à un fournisseur unique à l’égard de composants spécialisés tels que l’électronique et les systèmes de propulsion résistants aux radiations entraîne des retards de production. Les restrictions ITAR limitent l'approvisionnement mondial, exacerbant les pénuries de matrices à plan focal et d'amplificateurs avec des taux de rebut élevés. Aux États-Unis, la demande croissante du ministère de la Défense (DoD) est en concurrence avec l'aérospatiale commerciale pour la capacité, allongeant les délais de construction de petits satellites et de lanceurs.

Analyse de segmentation

Par plateforme de lancement

Fiabilité des infrastructures pour stimuler la croissance segmentaire des lancements terrestres fixes

Sur la base de la plate-forme de lancement, le marché est segmenté en lancement au sol fixe, lancement au sol mobile, lancement aérien et lancement en mer.

Le segment des lancements au sol fixes devrait représenter la plus grande part de marché. La part segmentaire est motivée par le besoin d’une infrastructure de lancement fiable et rentable, capable de déployer rapidement de petits satellites tels que ceux de Cap Canaveral, de Vandenberg et du Complex 1 de Rocket Lab.

Le segment des lancements mobiles au sol devrait augmenter avec le TCAC le plus élevé de 8,62 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de charge utile

Le besoin rapide de données en temps quasi réel pour la surveillance a stimulé la croissance du segment de l'observation de la Terre

En fonction du type de charge utile, le marché est segmenté en observations de la Terre, communications, SIGINT/ELINT/COMINT, Space Domain Awareness (SDA)/suivi, charges utiles d’augmentation/synchronisation PNT, démonstration technologique/expérimentale et missions scientifiques/civiles.

En 2025, le segment de l'observation de la Terre dominait le marché mondial. La croissance segmentaire est due au besoin de données en temps quasi réel pour la surveillance, le suivi des catastrophes et le suivi environnemental.

Le segment Space Domain Awareness (SDA)/suivi devrait croître à un TCAC le plus élevé de 8,73 % au cours de la période de prévision.

Par type de véhicule

Augmentation de la demande de petits satellites et de constellations pour stimuler la croissance du segment des petits lanceurs

En fonction du type de véhicule, le marché est segmenté enpetits lanceurs, lanceurs moyens (configurés pour une commande/intégration rapide), lanceurs à réaction rapide à base solide, lanceurs réutilisables (réutilisation partielle ou totale) et fusées lancées par air.

Le segment des petits lanceurs devrait connaître une part de marché dominante des lancements spatiaux réactifs au cours de la période de prévision. Cette domination segmentaire est due à l'augmentation de la demande de constellations de satellites pour la télédétection, l'ISR et l'observation de la Terre, qui nécessitent des lancements dédiés.

Le segment des lanceurs réutilisables devrait croître à un TCAC le plus élevé de 8,68 % au cours de la période de prévision.

Par type de service

Réponse rapide et cadence élevée pour stimuler la croissance du segment de lancement dédié à la demande

En fonction du type de service, le marché est segmenté en lancement dédié à la demande, covoiturage réactif, réservation de capacité/réservation de créneaux horaires, service de lancement en veille/alerte (lancement sur commande), services de campagne de lancement et d'opérations au sol (ports spatiaux multiples/expéditionnaire), conception de mission, gamme, services de sécurité et de licence, et services de maintien en puissance/rénovation/retour.

Le segment des lancements dédiés à la demande devrait connaître une part de marché dominante au cours de la période de prévision. Cette domination segmentaire est due aux fournisseurs de lancement dédiés qui donnent la priorité à une planification à haute fréquence « à la demande », qui permet aux satellites d'être lancés dans les jours ou semaines suivant leur préparation.

Le segment des services de lancement de veille/alerte (lancement sur commande) devrait croître à un TCAC le plus élevé de 8,68 % au cours de la période de prévision.

Par utilisateur final

La demande croissante de surveillance spatiale a stimulé le segment des ministères de la Défense et des forces armées

En fonction de l’utilisateur final, le marché est segmenté en ministères de la Défense/forces armées, organisations spatiales nationales, autorités de renseignement/SIGINT, fournisseurs de lancements commerciaux et autres.

Le segment des ministères de la Défense et des forces armées dominait la part de marché segmentaire. La domination segmentaire est due au fait que les forces de défense ont besoin de capacités de surveillance directe, par tous les temps et en temps réel, 24 heures sur 24 et 7 jours sur 7, pour que l’ISR puisse suivre les mouvements de l’adversaire.

Les autorités de renseignement/SIGINT devraient croître à un TCAC élevé de 8,54 % au cours de la période d’étude.

Perspectives régionales du marché des lancements spatiaux réactifs

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Amérique du Nord

L’Amérique du Nord détenait la part dominante en 2024, évaluée à 0,85 milliard USD, et a également maintenu sa position de leader en 2025, avec 0,94 milliard USD. L'Amérique du Nord domine le lancement spatial réactif grâce au programme agressif TacRS de l'US Space Force (USSF), comprenant la démonstration de lancement du satellite de 27 heures de Victus Nox et les missions OSP-4 de 2026 pour une reconstitution ISR rapide sur des orbites contestées.

North America Responsive Space Launch Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Marché américain des lancements spatiaux réactifs

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 0,57 milliard de dollars en 2026, soit un TCAC d’environ 12,90 %. Les États-Unis jouent un rôle de premier plan via le Space Systems Command de l'USSF, en faisant progresser les prototypes TacRS, en donnant la priorité aux délais heures/jour pour le traitement, le lancement et les opérations en orbite des satellites afin de dissuader les perturbations orbitales.

Europe

L'Europe devrait enregistrer un taux de croissance constant de 12,19 % au cours de la période de prévision, soit le deuxième plus élevé parmi toutes les régions, et atteindre une valorisation de 0,82 milliard de dollars d'ici 2026. L'Europe recherche des capacités réactives grâce aux véhicules de transfert orbital et aux programmes nationaux de l'ESA.

Marché britannique des lancements spatiaux réactifs

Le marché britannique en 2026 est estimé à environ 0,25 milliard de dollars, ce qui représente un TCAC d'environ 12,56 % au cours de la période d'étude. Le Royaume-Uni avance le lancement réactif via le véhicule Spectrum de Skyrora, visant des missions fréquentes sur petits satellites depuis Sutherland pour soutenir les constellations de défense.

Marché allemand des lancements spatiaux réactifs

Le marché allemand devrait atteindre environ 0,21 milliard de dollars en 2026. L'Allemagne finance la fusée Spectrum d'Isar Aerospace pour des opérations LEO réactives, s'intégrant à USSF TacRS, telles que des démonstrations pour la souveraineté européenne dans un espace contesté.

Asie-Pacifique

On estime que la région Asie-Pacifique atteindra 0,82 milliard de dollars en 2026 et assurera la position de troisième plus grande région du marché et connaîtra la croissance la plus rapide au cours de la période d’étude. La région se développe grâce à des programmes souverains, le Japon, la Chine et l’Inde construisant de petites flottes de lanceurs pour des architectures LEO résilientes contre les menaces régionales.

Marché japonais des lancements spatiaux réactifs

Le marché japonais en 2026 est estimé à environ 0,16 milliard de dollars, ce qui représente environ 13,18 % du taux de croissance annuel composé (TCAC) au cours de la période de prévision. La JAXA et Mitsubishi Heavy Industries développent de petits lanceurs pour des opérations équivalentes au TacRS, renforçant ainsi la dissuasion de l'alliance américaine dans l'Indo-Pacifique.

Marché chinois des lancements spatiaux réactifs

Le marché chinois devrait être l’un des plus importants de la région Asie-Pacifique, avec des revenus estimés à environ 0,25 milliard de dollars en 2026. La Chine accélère rapidement les lancements réactifs grâce aux petites fusées du CASIC, permettant ainsi la prolifération de constellations ISR pour la surveillance de la mer de Chine méridionale et le refus d'accès.

Marché indien des lancements spatiaux réactifs

Le marché indien en 2026 est estimé à environ 0,21 milliard de dollars. Le SSLV de l'ISRO prend en charge le déploiement réactif de petits satellites, avec des investissements du DRDO pour un réapprovisionnement militaire rapide dans un contexte de tensions frontalières.

Reste du monde

Le reste du monde comprend le Moyen-Orient, l’Afrique et l’Amérique latine. L'Amérique latine est témoin d'efforts naissants via le ALCOM Saturn VLS du Brésil pour un accès régional LEO. Le Moyen-Orient progresse avec Yah Satellite Services des Émirats arabes unis qui explore l'ISR réactif. Les marchés du Moyen-Orient, de l'Afrique et de l'Amérique latine devraient atteindre respectivement une valorisation de 0,13 milliard de dollars et 0,08 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les partenariats stratégiques alimentent l’expansion du marché des lancements spatiaux réactifs

Le marché du lancement spatial réactif présente une consolidation modérée dominée par des spécialistes agiles du lancement de petits satellites tels que Rocket Lab, Firefly Aerospace, SpaceX et ULA, tirant parti des contrats NSSL et des démonstrations TacRS pour la primauté du DoD.

Les partenariats accélèrent la croissance alors que Rocket Lab collabore avec l'USSF sur des commandes Electron 24 heures sur 24 pour les missions Victus, Firefly sécurise OSP-4 avec Space Systems Command pour un ISR rapide et SpaceX/ULA intègre des niveaux réactifs dans la phase 3 NSSL. Ces alliances renforcent la résilience de l’offre face à la prolifération des constellations LEO et aux menaces orbitales géopolitiques.

LISTE DES PRINCIPALES ENTREPRISES DE LANCEMENT SPATIAL RÉACTIF PROFILÉES

- Laboratoire de fusée(NOUS.)

- Luciole Aérospatiale(NOUS.)

- SpaceX (États-Unis)

- United Launch Alliance (ULA) (États-Unis)

- Espace de relativité (États-Unis)

- Blue Origin (États-Unis)

- Isar Aerospace (Allemagne)

- Skyrora (Royaume-Uni)

- Espace PLD (Espagne)

- Skyroot Aerospace (Inde)

- Société chinoise des sciences et technologies aérospatiales (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- décembre 2025: La mission STP-S30 sera déployée par Rocket Lab Corporation, leader mondial des services de lancement et des systèmes spatiaux, lors de son prochain lancement Electron pour le Space Systems Command (SSC) de l'US Space Force (USSF).

- septembre 2025: Les responsables du Space Systems Command ont organisé une journée de l'industrie du lancement spatial de sécurité nationale (NSSL) avec des représentants de 17 entreprises spatiales commerciales pour aider les fournisseurs de services de lancement commercial et de capacités spatiales à se préparer aux opportunités de rampe d'accès NSSL Phase 3 Lane 1.

- avril 2025: Le projet Sinequone de l'unité d'innovation de défense (DIU) du ministère américain de la Défense (DoD) a accordé à Firefly Aerospace, un leader des services spatiaux réactifs de bout en bout, un contrat pour utiliser son vaisseau spatial Elytra pour mener une mission réactive en orbite.

- Février 2025 : Firefly Aerospace a reçu un contrat de 21,81 millions de dollars du Space Systems Command pour « Victus Sol », le cinquième d'une série de tests destinés à forcer les sous-traitants et l'USSF à créer, transporter et lancer des satellites à une vitesse record.

- octobre 2024: La Space Force a attribué à Impulse Space un contrat de 34,5 millions de dollars pour deux missions impliquant des engins spatiaux ultra-mobiles. Les deux missions montreraient à quel point des engins spatiaux hautement maniables peuvent aider l’armée à répondre rapidement aux menaces dans l’espace dans le cadre du programme Tactically Responsive Space (TacRS) de la Space Force.

COUVERTURE DU RAPPORT

L’analyse de l’industrie mondiale des lancements spatiaux réactifs comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur les aspects clés, notamment un aperçu des avancées technologiques, de l’environnement réglementaire, de l’analyse des cinq forces de Porter, des profils d’entreprise et du programme de modernisation. De plus, il détaille les partenariats, les fusions et acquisitions, ainsi que les principaux développements du secteur et la prévalence par régions clés. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 12,49 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par plate-forme de lancement, type de charge utile, type de véhicule, type de service, utilisateur final et région |

| Par plateforme de lancement |

|

| Par type de charge utile |

|

| Par type de véhicule |

|

| Par type de service |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 2,60 milliards de dollars en 2025 et devrait atteindre 7,39 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 0,94 milliard de dollars.

Le marché devrait afficher un TCAC de 12,49 % au cours de la période de prévision (2026-2034).

Par plate-forme de lancement, le segment des lancements au sol fixes devrait dominer le marché.

Les progrès dans la miniaturisation des SmallSat sont le facteur clé de la croissance du marché.

Rocket Lab, Firefly Aerospace, SpaceX, United Launch Alliance (ULA), Relativity Space, Blue Origin sont quelques acteurs clés du marché mondial.

L'Amérique du Nord a dominé le marché en 2025

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés