Taille, part et analyse de l’industrie du marché des lanceurs de satellites, par technologie de véhicule (véhicule convectionnel et lanceur réutilisable), par type d’orbite (GEO, LEO et MEO), par composant (système de propulsion, système de guidage et de contrôle, structure, avionique, charge utile et autres), par capacité de charge utile (moins de 1 000 kg, 1 000 kg à 2 500 kg et plus de 2 500 kg), par utilisateur final (Commercial, militaire, civil et gouvernemental) et prévisions régionales, 2026-2034

Taille du marché des lanceurs de satellites et aperçu de l’industrie

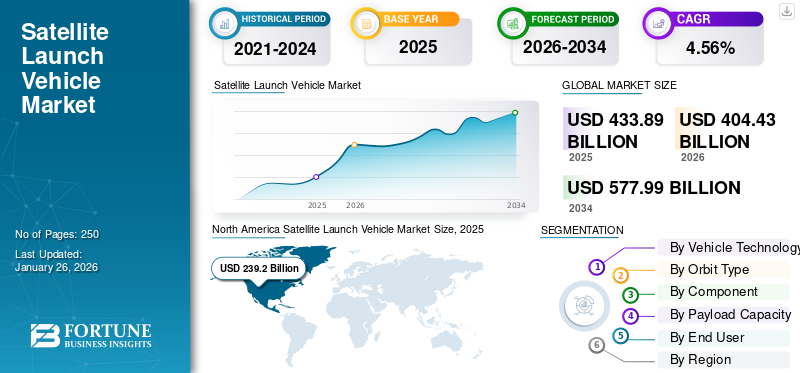

La taille du marché mondial des lanceurs de satellites était évaluée à USD433,89milliards en 2025 et devrait passer de 1 000 000 000 USD404.43milliards en 2026 en USD577,99milliards d’ici 2034, affichant un TCAC de4,56%pendant la période de prévision. L'Amérique du Nord a dominé le marché des lanceurs de satellites avec une part de marché de55,13%en 2025.

Le marché mondial des lanceurs de satellites devrait connaître une croissance considérable dans les années à venir, portée par un mélange d'innovations technologiques, de modernisation des plates-formes, transformation numérique, et des solutions pour les applications commerciales et militaires. Par exemple, en novembre 2024, Boeing a envoyé deux autres satellites O3b mPOWER à SES. Les 7e et 8e satellites de la constellation sont en route vers Cap Canaveral pour un lancement prévu en décembre. Ces satellites sont équipés d'une technologie de réseau de charge utile intégrée contrôlée par logiciel, permettant à SES de distribuer de manière flexible la bande passante et l'énergie à des zones ou à des clients particuliers en fonction de la demande.

SpaceX, United Launch Alliance, l'Indian Space Research Organisation (ISRO), la NASA, la China Aerospace Science and Technology Corporation (CASC) et Maxar Technologies occupent les premières places en raison de divers facteurs tels que le nombre croissant d'opérateurs et de lancements de satellites, la croissance des technologies de fabrication, etc.

À mesure que les défis mondiaux deviennent plus complexes, la nécessité d’une infrastructure de lanceurs plus large et plus robuste est apparue. Cela nécessite une source diversifiée et facilement accessible de fabricants de lanceurs. La production de fusées est en augmentation en raison de leur rôle essentiel dans les lancements de satellites dans l'espace pour divers aspects de la vie quotidienne sur Terre, notamment la communication, la navigation, les prévisions météorologiques, les applications militaires, l'observation de la Terre, etc. Le lancement croissant de satellites a eu un impact direct sur la demande de nouveaux lanceurs avancés. Ainsi, la part de marché mondiale des lanceurs de satellites augmente considérablement.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des lanceurs de satellites

- Taille du marché en 2025 : 433,89 milliards USD

- Taille du marché en 2026 : 404,43 milliards USD

- Taille du marché prévue pour 2034 : 577,99 milliards de dollars

- TCAC : 4,56 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des lanceurs de satellites avec une part de 55,13 % en 2025.

- Le segment des lanceurs réutilisables devrait représenter une part de 54,63 % en 2026.

- Le segment LEO devrait détenir une part de 67,17 % en 2026.

Amérique du Nord

L’Amérique du Nord représentait 239,20 milliards USD en 2025 et devrait atteindre 222,11 milliards USD en 2026.

Asie-Pacifique

L’Asie-Pacifique a atteint 55,15 milliards USD en 2025 et devrait atteindre 52,01 milliards USD en 2026.

Europe

L’Europe représentait 113,03 milliards USD en 2025 et devrait atteindre 105,88 milliards USD en 2026.

NOUS.

Le marché des lanceurs de satellites devrait atteindre 183,95 milliards de dollars d’ici 2026.

Japon

Le marché des lanceurs de satellites devrait atteindre 8,09 milliards de dollars d’ici 2026.

En savoir plus

DÉPENSES SPATIALES

Le nombre croissant de lancements de satellites en orbite et l'augmentation des investissements dans l'espace par les pays émergents contribuent de manière significative à la croissance du marché

Divers éléments interdépendants sont à l'origine de l'augmentation des dépenses mondiales consacrées à l'espace, tels que les progrès technologiques, l'augmentation des investissements privés et une meilleure compréhension de l'importance stratégique de l'espace. La croissance est propulsée par les développements technologiques des satellites et des fusées, qui améliorent les fonctions de communication, de navigation et d’observation de la Terre. En outre, le recours croissant aux technologies spatiales dans des domaines tels que le commerce de détail et la réponse aux catastrophes est un autre facteur contribuant à cette expansion.

Par exemple, en 2023, selon un rapport de la Space Foundation, le budget spatial mondial a atteint 570 milliards de dollars, soit une croissance de 7,4 % par rapport au chiffre ajusté de 531 milliards de dollars en 2022. Cette croissance correspond au taux de croissance annuel composé (TCAC) sur cinq ans de l'industrie de 7,3 % et représente presque le double de la taille de l'économie spatiale d'il y a dix ans.

Le coût du lancement de satellites dans l’espace a été divisé par dix au cours des deux dernières décennies, permettant aux entités gouvernementales et privées de s’engager plus facilement dans des projets spatiaux. En outre, il y a eu une augmentation remarquable des investissements privés dans le secteur spatial.

De plus, un plus grand nombre de pays s’aventurent dans l’espace, ce qui entraîne un paysage d’investissement plus diversifié. Des pays comme le Luxembourg et l’Australie ont lancé des initiatives spatiales ambitieuses, et les économies en développement commencent également à allouer des ressources à la recherche et au développement spatiaux.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Dynamique du marché

Facteurs du marché

Progrès technologiques, demande croissante de lancements de satellites et dynamique du marché en évolution, prêtes pour une croissance significative du marché

La demande croissante de satellites utilisés dans les communications, l’observation de la Terre et la recherche scientifique constitue un catalyseur majeur. À mesure que les petits satellites tels que les CubeSats deviennent plus populaires, le besoin de services de lancement spécialisés conçus spécifiquement pour ces charges utiles plus légères augmente. En outre, les initiatives spatiales commerciales croissantes d'entités privées telles que SpaceX, Rocket Lab et d'autres élargissent leurs activités, offrant des options de lancement créatives et abordables qui répondent à la fois aux exigences commerciales et gouvernementales, stimulant ainsi la croissance du marché mondial des lanceurs de satellites.

De plus, les entreprises qui investissent dans une analyse avancée des matériaux et des processus de fabrication innovants peuvent se différencier sur un marché concurrentiel. La capacité de produire des satellites hautes performances rapidement et à moindre coût positionne ces entreprises avantageusement par rapport à leurs concurrents qui s'appuient sur des méthodes traditionnelles. De nombreux fabricants de fusées se tournent vers des techniques de fabrication modernes pour améliorer leur efficacité et réduire leurs dépenses. Cela implique de sous-traiter la production pour profiter de coûts de main-d’œuvre réduits et de compétences spécialisées.

Par exemple, en septembre 2024, le groupe Eutelsat et Mitsubishi Heavy Industries Ltd. ont annoncé la signature d'un nouveau contrat pour plusieurs lancements. Selon l'accord, MHI effectuera plusieurs lancements à l'aide de son lanceur H3 à partir de 2027. Le lanceur H3 s'appuie sur l'histoire éprouvée des fiables H-IIA et H-IIB, dans le but de fournir un support client amélioré et de répondre à un plus large éventail de besoins de lancement.

En outre, des investissements substantiels de la part des organisations gouvernementales dans l’exploration spatiale et les technologies des lanceurs de satellites devraient améliorer l’efficacité des services de lancement nationaux. Par exemple, ces dernières années, les déclarations de financement de pays comme l’Inde et la Corée du Sud ont souligné l’engagement croissant en faveur des programmes spatiaux.

Restrictions du marché

Le coût de développement initial élevé et le risque d’échec entravent la croissance du marché

La création de lanceurs de satellites, en particulier ceux qui sont réutilisables, nécessite un investissement initial considérable en recherche, développement et technologie. Ce besoin important de capitaux peut décourager les nouveaux acteurs et restreindre la concurrence dans le secteur. Les dépenses liées à la remise à neuf et à l'entretien des fusées réutilisables entre les lancements peuvent être assez élevées. S'assurer que ces véhicules sont sûrs et fonctionnels pour plusieurs missions présente des obstacles techniques complexes et nécessite des ressources considérables.

Veiller à ce que les engins spatiaux puissent gérer plusieurs lancements tout en respectant les règles de sécurité présente des défis techniques persistants qui exigent des solutions créatives et des tests approfondis. De plus, la fiabilité des lanceurs est essentielle ; les pannes peuvent entraîner la perte de charges utiles et menacer la sécurité au sol. Les incidents passés soulignent la nécessité de progrès continus en matière de mesures de sécurité et de technologie.

Opportunités de marché

Plusieurs domaines clés d’avancées et d’innovations dans l’industrie des systèmes de lanceurs sont prêts à connaître une croissance significative

Applications d’intelligence artificielle (IA) – Les technologies d’IA peuvent analyser de vastes ensembles de données provenant de satellites, permettant ainsi une meilleure prise de décision et une meilleure efficacité opérationnelle. Cela inclut l’automatisation des opérations des satellites, l’optimisation de la navigation et la gestion des débris spatiaux, ce qui peut réduire considérablement les coûts et les risques opérationnels. De plus, les systèmes basés sur l’IA peuvent améliorer la planification des missions en prédisant les conditions environnementales et en optimisant les itinéraires des satellites, conduisant ainsi à des missions plus réussies et à une meilleure gestion des ressources.

Intégration de l’impression 3D – impression 3D La technologie permet la production de composants légers et complexes adaptés aux exigences spécifiques de la mission. Cette personnalisation améliore les performances du satellite tout en réduisant les coûts et les délais de production, ouvrant ainsi la voie à des processus de fabrication plus efficaces.

Pratiques de fabrication durables - Le développement de pratiques de fabrication durables, telles que le recyclage des matériaux pour l’impression 3D, devient de plus en plus important. Ce changement réduit les déchets et les coûts associés aux matières premières, rendant ainsi la fabrication de satellites plus respectueuse de l'environnement.

Croissance du marché des petits satellites – Le marché des petits satellites, en particulier les CubeSats, connaît une expansion rapide en raison de leurs coûts de lancement inférieurs et de leur polyvalence dans des applications allant de l'observation de la Terre à la recherche scientifique. Cette tendance crée de nouvelles opportunités pour les fabricants spécialisés dans les technologies de satellites de plus petite taille.

Par exemple, en novembre 2024, SpaceX a envoyé avec succès 20 satellites Internet Starlink supplémentaires en orbite depuis la Californie. Une fusée Falcon 9 a transporté ces 20 satellites Starlink, dont 13 sont dotés de la technologie directe vers la cellule.

Les perspectives du secteur de la fabrication de satellites sont prometteuses, avec de nombreuses opportunités découlant des innovations dans les domaines de l’impression 3D, de la technologie de l’IA, des pratiques respectueuses de l’environnement et des besoins croissants du marché. Ces éléments amélioreront l’efficacité opérationnelle et élargiront les utilisations potentielles des satellites dans différentes industries.

Défis du marché

Des défis tels que l’impact technique et économique significatif sur sa croissance et sa durabilité

Capacité de charge utile limitée – De nombreux lanceurs actuels, tels que le LVM-3 de l'Inde, ont une capacité de charge utile réduite par rapport à des concurrents tels que le Long March 5 de la Chine. Cette contrainte limite le potentiel de réalisation de missions plus ambitieuses exigeant des charges utiles plus lourdes, ce qui rend essentiel l'amélioration des capacités et la création de nouveaux véhicules.

Développement de technologies réutilisables – Bien qu'il existe un mouvement visant à créer lanceurs réutilisables (RLV) Pour réduire les dépenses, les difficultés techniques, y compris la remise à neuf des étages de fusée et l'assurance d'une rentrée en toute sécurité, sont complexes et coûteuses. Ces dépenses substantielles de développement et d’exploitation entravent une acceptation plus large des RLV.

Coûts de développement élevés – L’investissement initial nécessaire pour créer de nouveaux lanceurs est important. Cela englobe les dépenses liées à la recherche, aux tests et au respect de la réglementation. Les excès budgétaires au cours des phases de développement sont fréquents, ce qui complique la capacité des entreprises à rester compétitives en termes de coûts avec les fusées consommables actuelles.

Avancées technologiques – Les améliorations de la technologie des satellites ont augmenté la durée de vie opérationnelle et amélioré l’efficacité (comme les lancements multi-satellites), mais elles rendent également plus complexes les prévisions de la demande de lanceurs. Les opérateurs privilégient les satellites ayant une durée de vie prolongée, ce qui peut entraîner un nombre de lancements inférieur aux prévisions.

Déséquilibre offre-demande – Il existe un écart important entre l’offre et la demande dans le secteur du lancement de satellites. Par exemple, les capacités de lancement existantes de l'ISRO dépassent largement les besoins nationaux, ce qui suscite des inquiétudes quant à une éventuelle surcapacité. Le passage d’une approche axée sur l’offre à une approche axée sur la demande n’a pas encore porté ses fruits, ce qui a conduit à une abondance de lanceurs sans un nombre correspondant de lancements de satellites.

Tendances du marché des lanceurs de satellites

Les progrès de l’ingénierie et le besoin croissant de solutions rentables stimulent la croissance du marché

Technologies de propulsion avancées – Ces derniers temps, l’approche de l’exploration spatiale a évolué vers la durabilité, ce qui a conduit à la création de substituts respectueux de l’environnement aux carburants conventionnels pour fusées. Un domaine important qui connaît des progrès révolutionnaires est la création de propulseurs verts pour les futurs lanceurs et engins spatiaux.

Une évolution est en cours vers des propulseurs respectueux de l’environnement qui minimisent les effets environnementaux des lancements. Cette évolution correspond aux objectifs mondiaux de durabilité et aux exigences réglementaires.

Par exemple, en janvier 2024, Bellatrix Aerospace, basée à Bangalore, a validé avec succès ses systèmes de propulsion avancés Rudra et Arka pour un fonctionnement dans des environnements sensibles à l’espace. Le système de propulsion écologique Rudra représente une transition révolutionnaire des propulseurs toxiques conventionnels tels que l'hydrazine à un substitut non toxique haute performance.

Intégration de l’IA et de l’automatisation – L'intégration de intelligence artificielle dans les systèmes de lancement améliore à la fois l’efficacité opérationnelle et la fiabilité. L’IA peut affiner les trajectoires de vol, superviser l’intégration de la charge utile et améliorer la planification des missions.

- L’Amérique du Nord a connu une croissance du marché des lanceurs de satellites, passant de 104 milliards de dollars en 2023 à 145,83 milliards de dollars en 2024.

Par exemple, en septembre 2024, la startup Proteus Space, basée à Los Angeles, vise à lancer le premier satellite de classe ESPA conçu par l'IA en 2025. Ce satellite, qui fonctionnera en orbite terrestre basse (LEO), devrait transporter quatre charges utiles distinctes.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par technologie de véhicule

Développement et avancement de la technologie des lanceurs réutilisables pour stimuler la croissance segmentaire

Basé sur la technologie des véhicules, le marché est segmenté en véhicule convectionnel et lanceur réutilisable.

On estime que le sous-segment des lanceurs réutilisables est celui qui connaît la croissance la plus rapide au cours de la période de prévision, avec une part de 54,63 % en 2026. Le développement de la technologie des lanceurs réutilisables (RLV) change la donne dans l'industrie du lancement de satellites. En réduisant considérablement les dépenses, en faisant progresser les capacités technologiques, en renforçant l'adaptabilité des missions et en augmentant la fiabilité, les RLV ouvrent la voie à un nouveau chapitre dans l'exploration spatiale et le déploiement de satellites commerciaux. Par exemple, en septembre 2024, l’Inde renforce ses initiatives spatiales en approuvant le développement du lanceur de nouvelle génération (NGLV) par l’ISRO. Ce véhicule avancé se veut économique, réutilisable et capable de transporter des charges utiles plus lourdes que les fusées existantes, le positionnant comme un élément essentiel des prochaines missions spatiales de l'Inde.

Le segment des véhicules convectionnels représentait la plus grande part de marché en 2024. Le marché des lanceurs de satellites à convection est sur le point de connaître une croissance substantielle au cours des prochaines années, alimentée par les progrès technologiques, la demande croissante de services par satellite dans divers secteurs et les investissements gouvernementaux importants dans les initiatives spatiales.

Par type d'orbite

Le nombre croissant de lancements de satellites en orbite terrestre basse (LEO) est motivé par les avantages de LEO

En fonction du type d’orbite, le marché est segmenté en marchés classés en GEO, LEO et MEO.

On estime que LEO connaîtra le TCAC à la croissance la plus rapide au cours de la période de prévision, avec une part de 67,17 % en 2026. L'augmentation du nombre de lancements de satellites en orbite terrestre basse est alimentée par les avantages d'une latence réduite, d'un prix abordable, d'une flexibilité, d'une couverture étendue et du progrès technologique continu. Avec l'exigence croissante d'une connectivité rapide et de données immédiates dans plusieurs secteurs, les satellites LEO devraient jouer un rôle déterminant dans la satisfaction de ces demandes tout en améliorant la fonctionnalité globale decommunications par satellite. Par exemple, en septembre 2024, Geespace, une société soutenue par le constructeur automobile chinois Geely, a initié le lancement d'une troisième série de satellites visant à créer une méga constellation. Les dix satellites en orbite terrestre basse (LEO) ont été déployés depuis le centre de lancement de satellites de Taiyuan.

On estime que le segment GEO est le deuxième segment à la croissance la plus rapide au cours de la période de prévision. Le segment GEO est sur une trajectoire de croissance alimentée par les progrès technologiques, la demande croissante de services de communication et des investissements gouvernementaux substantiels. Malgré les défis liés aux coûts et aux complexités réglementaires, l’expansion du segment dans diverses applications présente des opportunités significatives pour les parties prenantes impliquées dans le développement et le déploiement de technologies satellitaires.

- Le segment GEO devrait détenir une part de 13,39 % en 2024.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Par capacité de charge utile

La tendance croissante à la fabrication et au lancement de petits satellites stimule la croissance segmentaire

En fonction de la capacité de charge utile, le marché est segmenté en moins de 1 000 kg, 1 000 kg à 2 500 kg et plus de 2 500 kg.

On estime que moins de 1 000 kg connaîtront le TCAC à la croissance la plus rapide au cours de la période de prévision 2026-2034.Petits satellites sont utilisés plus fréquemment dans de multiples domaines, tels que le renseignement militaire, les communications, l'observation de la Terre et la recherche scientifique. Leur adaptabilité leur permet de contribuer à une gamme d'applications, notamment la surveillance des catastrophes, l'observation de l'environnement et les services Internet haut débit mondiaux. Par exemple, en avril 2024, SAIC a obtenu son contrat initial avec le Pentagone pour développer un petit satellite amélioré par l’IA, en collaboration avec le producteur de vaisseaux spatiaux GomSpace. L'entrepreneur américain de défense SAIC utilisera son partenariat avec GomSpace pour intégrer ce petit satellite.

On estime que le segment de 1 000 kg à 2 500 kg est le deuxième segment à la croissance la plus rapide au cours de la période de prévision, avec une part de 44,29 % en 2026. Les lancements croissants de satellites de taille moyenne en orbitale LEO, GEO et MEO pour stimuler la croissance du segment.

Par composant

Le développement croissant des systèmes de propulsion des lanceurs pour surmonter les défis conventionnels catalyse la croissance du marché

Sur la base des composants, le marché est divisé en système de propulsion, système de guidage et de contrôle, structure, avionique, charge utile et autres.

Le système de propulsion devrait enregistrer le TCAC qui connaît la croissance la plus rapide au cours de la période de prévision, avec une part de 44,54 % en 2026. Les progrès dans les systèmes de propulsion sont essentiels pour répondre aux difficultés conventionnelles liées aux missions spatiales. En s'orientant vers des méthodes de propulsion électriques et respectueuses de l'environnement, en améliorant les approches de miniaturisation et en utilisant des pratiques de fabrication de pointe, l'industrie de la propulsion par satellite est vouée à une expansion considérable. Par exemple, en septembre 2024, le laboratoire de recherche de l’Air Force a accordé à Benchmark Space Systems 4,9 millions de dollars pour créer des systèmes de propulsion pour le monoergol ASCENT. Cette subvention de deux ans englobe la conception de systèmes de propulsion de référence allant de 22 newtons à 100 newtons pour ASCENT. ASCENT est un propulseur non toxique développé par le laboratoire de recherche de l'Air Force.

On estime que le segment de l’avionique est celui qui connaît la deuxième croissance la plus rapide au cours de la période de prévision 2026-2034. La complexité croissante des missions satellitaires nécessite des systèmes avioniques sophistiqués pour une navigation, un contrôle et une communication précis, ce qui stimule la demande de technologies avancées telles queGPS et les systèmes de navigation inertielle. De plus, l’essor des lancements de satellites commerciaux, notamment à des fins de communication et d’observation de la Terre, stimule les investissements dans l’avionique pour garantir fiabilité et performances sur des marchés de plus en plus concurrentiels.

Par utilisateur final

Le segment militaire connaîtra une croissance à un TCAC le plus rapide en raison de Investissements dans les satellites parmi les utilisateurs de la défense

En fonction de l’utilisateur final, le marché est divisé en commercial, militaire, civil et gouvernemental.

Le segment militaire devrait être celui qui connaît la croissance la plus rapide au cours de la période de prévision 2026-2034. Divers éléments stratégiques et technologiques alimentent l’intérêt croissant des utilisateurs du secteur de la défense pour les investissements dans les satellites. Ces investissements sont essentiels pour renforcer la sécurité nationale, améliorer les capacités opérationnelles et utiliser les technologies de pointe. La croissance des investissements dans les satellites des utilisateurs de la défense est une tendance complexe motivée par la demande d’une surveillance améliorée, de communications sécurisées, d’une navigation précise et des avantages offerts par le progrès technologique. Alors que les pays continuent de se concentrer sur la sécurité nationale en réponse à l’évolution des menaces, l’importance des satellites ne fera que croître dans l’élaboration des stratégies de défense contemporaines. Par exemple, en mars 2024, dans les années à venir, l’Inde prévoit d’investir environ 3 milliards de dollars en subventions contractuelles liées à l’espace pour réduire sa dépendance à l’égard des satellites étrangers et renforcer ses capacités anti-spatiales.

Le segment commercial représente la plus grande part de marché au cours de l’année 2025. L’augmentation des lancements de satellites pour les applications commerciales par les acteurs du marché commercial propulse la croissance segmentaire.

Analyse PESTLE

L'analyse PESTLE révèle que le secteur des lanceurs est façonné par une interaction complexe entre le soutien politique, la faisabilité économique, la demande sociétale de connectivité, le progrès technologique, les réglementations juridiques et les facteurs environnementaux. Comprendre ces éléments est crucial pour les parties prenantes qui cherchent à naviguer avec succès dans ce secteur en constante évolution.

Facteurs politiques - L’augmentation des investissements gouvernementaux dans les initiatives spatiales influence grandement le développement du marché. Par exemple, des pays comme l’Inde et le Japon ont consacré des fonds importants à l’exploration spatiale et aux lancements de satellites, renforçant ainsi leur maîtrise de la part de marché mondiale des systèmes de lanceurs de satellites. En outre, les réglementations nationales et internationales régissant les activités spatiales peuvent soit faciliter, soit entraver la croissance du marché. Le respect des normes de sécurité et des autorisations de lancement est crucial pour les entreprises opérant dans ce secteur.

Facteurs économiques - Le mouvement vers des lanceurs réutilisables réduit les dépenses, rendant l’accès à l’espace moins cher. Cette transformation financière attire de nouveaux acteurs sur le marché, tels que des startups et des petites entreprises. Une quantité croissante de capital-risque et de financements privés est canalisée vers l’industrie spatiale, favorisant l’innovation et le progrès des nouvelles technologies.

Facteurs sociaux - L’enthousiasme croissant du public pour les missions spatiales, stimulé par l’attention des médias et les programmes éducatifs, entretient une atmosphère favorable aux investissements dans la technologie des satellites. La demande croissante de connectivité Internet mondiale, en particulier dans les zones manquant de services adéquats, a donné lieu à un essor des solutions de communication par satellite, contribuant ainsi à l'expansion du marché.

Facteurs technologiques - Les progrès des technologies de propulsion, notamment les entraînements électriques et les propulseurs respectueux de l’environnement, améliorent l’efficacité et la durabilité des lancements de satellites. En outre, l’évolution vers des satellites plus petits, tels que CubeSats et NanoSats, permet des lancements plus réguliers à moindre coût, stimulant ainsi l’activité globale du marché. En outre, le développement de la technologie des lanceurs réutilisables (RLV) révolutionne le secteur en réduisant les coûts et en améliorant la fréquence de lancement, facilitant ainsi le processus de mise en orbite des satellites.

Facteurs juridiques - La sauvegarde des innovations via des brevets est essentielle pour que les entreprises du secteur des lancements de satellites souhaitent préserver leur avantage concurrentiel. Le respect d'accords tels que le Traité sur l'espace extra-atmosphérique influence la manière dont les gouvernements mènent à bien leurs missions spatiales. Les réglementations juridiques entourant les activités des satellites doivent être respectées afin d'éviter les litiges. Les entreprises doivent gérer des problèmes de responsabilité complexes associés aux dommages possibles causés par des satellites ou des lanceurs au cours de leurs opérations.

Facteurs environnementaux - L’accent est de plus en plus mis sur l’établissement de pratiques durables dans l’industrie. Cela inclut la réduction des émissions de carbone liées aux lancements de fusées et la réduction des débris spatiaux en mettant en œuvre une conception responsable des satellites. En outre, les inquiétudes concernant les conséquences environnementales des lancements de fusées sur le changement climatique conduisent à des discussions sur des mesures réglementaires visant à atténuer ces impacts. Avec le nombre croissant de satellites, il est essentiel de gérer efficacement les débris spatiaux. Les entreprises recherchent des technologies pour faire tomber les satellites inactifs ou raccourcir leur durée de vie opérationnelle afin de réduire les risques.

Perspectives régionales du marché des lanceurs de satellites

En ce qui concerne la région, le marché couvre l’Amérique du Nord, l’Europe, l’Asie-Pacifique, l’Amérique latine, le Moyen-Orient et l’Afrique.

Amérique du Nord

North America Satellite Launch Vehicle Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détient la plus grande part du marché mondial des lanceurs de satellites. Le marché en Amérique du Nord a atteint 239,2 milliards de dollars en 2025, soit 55,13 % des revenus totaux du marché, et devrait atteindre 222,11 milliards de dollars en 2026. La région connaît une augmentation des investissements au sein de l'industrie, alimentée par les innovations technologiques, la demande croissante de lancements de satellites de la part des secteurs commercial et privé et des dépenses de défense substantielles. L’augmentation des dépenses publiques en matière de défense stimule l’expansion du secteur de la défense. Le ministère américain de la Défense investit régulièrement des sommes importantes dans des initiatives spatiales de défense, en intégrant une technologie avionique avancée pour stimuler la croissance du marché. En outre, les organisations commerciales, privées et gouvernementales augmentent considérablement leurs engagements financiers dans les programmes spatiaux aux États-Unis. Par exemple, en avril 2024, la NASA a affecté 2,4 milliards de dollars au budget du programme des sciences de la Terre pour soutenir les missions et les initiatives qui font progresser la science des systèmes terrestres et améliorent l'accessibilité aux informations permettant d'atténuer les risques naturels, de soutenir l'action climatique et de gérer les ressources naturelles. Le marché américain devrait être évalué à 183,95 milliards de dollars d'ici 2026.

Asie-Pacifique

En 2025, le marché de l’Asie-Pacifique s’élevait à 55,15 milliards USD, soit 12,71 % de la demande mondiale, et devrait atteindre 52,01 milliards USD en 2026. On estime que l’Asie-Pacifique est la région connaissant la croissance la plus rapide au cours de la période de prévision. Des pays comme la Chine, l’Inde, le Japon et l’Australie accordent une importance considérable à l’investissement dans l’industrie spatiale. Les gouvernements reconnaissent l’importance stratégique de l’espace pour leur sécurité nationale. Des pays comme la Chine, l’Inde et l’Australie renforcent leurs capacités à surveiller les menaces régionales sans dépendre indépendamment des technologies étrangères. En outre, l’émergence d’entreprises privées dans le secteur spatial devient de plus en plus importante, notamment en Chine, en Inde et au Japon, où des initiatives commerciales commencent à soutenir les efforts gouvernementaux. Par exemple, en août 2024, l’Inde a lancé avec succès sa première fusée hybride réutilisable, « RHUMI 1 », créée par la startup Space Zone India, basée au Tamil Nadu, en collaboration avec Martin Group. La fusée, transportant 3 satellites Cube et 50 satellites PICO, a suivi une trajectoire suborbitale à l'aide d'un lanceur mobile. Ces satellites visent à collecter des données pour la recherche liée au réchauffement climatique et au changement climatique. Le marché japonais devrait être évalué à 8,09 milliards de dollars d'ici 2026, le marché chinois devrait être évalué à 24,81 milliards de dollars d'ici 2026 et le marché indien devrait être évalué à 12,23 milliards de dollars d'ici 2026.

Europe

L'Europe a contribué pour environ 113,03 milliards de dollars au marché mondial en 2025, soit une part de 26,05 %, et devrait atteindre 105,88 milliards de dollars en 2026. L'Europe devrait être la deuxième région à la croissance la plus rapide au cours de la période de prévision. La prise de conscience croissante de l'importance de la technologie spatiale pour la reprise économique et la résilience a incité les gouvernements et les pays en développement à accroître leurs investissements dans ce domaine. Des pays comme l'Allemagne et la France augmentent également leurs engagements financiers en faveur de l'exploration spatiale et du progrès de la technologie des satellites. Par exemple, en novembre 2024, l’ESA étend son engagement envers la nouvelle génération de services de lancement européens commerciaux à travers son programme « Boost ! », en attribuant des prolongations de contrat à quatre entreprises pour le déploiement de leurs services de lancement. Le marché britannique devrait être évalué à 15,27 milliards de dollars d'ici 2026, et le marché allemand est évalué à 11,46 milliards de dollars d'ici 2026.

Moyen-Orient et Afrique

Le Moyen-Orient et l'Afrique ont maintenu une forte présence sur le marché mondial, atteignant 20,52 milliards de dollars en 2025, soit une part de 4,73 %, et devraient atteindre 18,93 milliards de dollars en 2026. Au cours de la période d'étude, la croissance au Moyen-Orient et en Afrique sera modérée. Cette croissance est attribuée à l’attention accrue accordée au développement du secteur spatial et au lancement de programmes spatiaux ambitieux par Israël, l’Arabie saoudite, les Émirats arabes unis et d’autres pays. Par exemple, en juillet 2024, Yahsat a choisi SpaceX pour lancer ses satellites géostationnaires de pointe, Al Yah 4 (AY4) et Al Yah 5 (AY5), en utilisant la fiable fusée Falcon 9 de SpaceX.

l'Amérique latine

Le marché de l’Amérique latine représentait 5,99 milliards de dollars en 2025, soit 1,38 % de l’industrie mondiale, et devrait atteindre 5,5 milliards de dollars en 2026. En Amérique latine, les pays se concentrent principalement sur les services spatiaux et les équipements associés à l’espace. L'expansion du marché dans la région devrait être tirée par une augmentation des contrats de lancements spatiaux au Brésil, en Argentine et en Colombie. Par exemple, en novembre 2024, le gouvernement brésilien a conclu des accords avec l'Administration nationale des données de Chine et avec SpaceSail, une société axée sur les satellites Internet en orbite basse qui cherchent à concurrencer Starlink.

Paysage concurrentiel

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur les avancées technologiques pour améliorer diverses applications pour les missions spatiales

Le marché des lanceurs de satellites se caractérise par un mélange de géants de l’aérospatiale établis et d’acteurs émergents, chacun s’efforçant de conquérir des parts de marché grâce à l’innovation, aux partenariats stratégiques et aux progrès technologiques. Le marché est dynamique et évolue rapidement en raison des progrès technologiques, de la demande croissante de services par satellite et de la concurrence intense entre les principaux acteurs. Les entreprises qui tirent parti de l’innovation, maintiennent leur efficacité opérationnelle et s’adaptent aux changements réglementaires sont susceptibles de prospérer dans ce secteur en pleine croissance. À mesure que le marché continue de se développer, la collaboration entre les entreprises privées et les agences gouvernementales jouera également un rôle crucial dans l'élaboration des développements futurs au sein de l'industrie.

Par exemple, en septembre 2024, la NASA a choisi huit entreprises pour une nouvelle initiative visant à obtenir des données d'observation de la Terre et à proposer des services associés à l'agence. Le contrat à attributions multiples On-Ramp1 du programme d'acquisition de données commerciales SmallSat est un contrat à attributions multiples à prix fixe, à livraison indéfinie et à quantité indéfinie, d'une valeur totale maximale de 476 millions de dollars, partagé entre tous les entrepreneurs sélectionnés, avec une période d'exécution s'étendant jusqu'au 15 novembre.ème, 2028.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Airbus SAS (Pays-Bas)

- Arianespace (France)

- La société Boeing (États-Unis)

- Rocket Lab (États-Unis)

- Mitsubishi Heavy Industries, Ltd. (Japon)

- Northrop Grumman (NOUS.)

- Société Lockheed Martin (NOUS.)

- Blue Origin Enterprises, L.P. (États-Unis)

- SpaceX (États-Unis)

- ISRO (Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

novembre 2024: - Rocket Lab USA, Inc. a révélé avoir conclu un contrat de lancement multiple avec un opérateur privé d'une constellation de satellites commerciaux pour sa dernière fusée de portée moyenne, Neutron.

Novembre 2024 : - Le directeur des programmes spatiaux civils de transport spatial à l'ESA, représentant ArianeGroup, a signé deux avenants au contrat d'une valeur d'environ 232,47 millions de dollars pour poursuivre les tests du moteur Prometheus et du démonstrateur d'étage de fusée réutilisable, Themis.

Septembre 2024 : - CU Aerospace, LLC (CUA), acteur de premier plan dans le domaine de la propulsion des petits satellites, a obtenu un contrat important d'une valeur de 3,29 millions de dollars auprès de la Defense Advanced Research Projects Agency (DARPA).

Avril 2024 : - L'Agence spatiale européenne (ESA) a lancé deux initiatives de navigation, Genesis et Positionnement, navigation et synchronisation en orbite terrestre basse (LEO-PNT), dans le cadre de son programme FutureNAV. L'ESA a attribué des contrats d'une valeur totale de 235,34 millions de dollars à diverses organisations européennes pour lancer le développement de ces missions.

Février 2024 : - Un système de propulsion écologique, créé grâce à l'initiative du Fonds de développement technologique (TDF) de l'Organisation de recherche et de développement pour la défense (DRDO), a prouvé ses capacités en orbite sur une charge utile lancée lors de la mission PSLV C-58.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse approfondie du marché. Il comprend tous les aspects majeurs, tels que les capacités de R&D, la gestion de la chaîne d'approvisionnement, le paysage concurrentiel et l'optimisation des capacités de fabrication et des services d'exploitation. De plus, il offre un aperçu des tendances du marché mondial des lanceurs de satellites, de l’analyse de la croissance et de la taille et met en évidence les développements clés du secteur. Outre les facteurs mentionnés ci-dessus, il se concentre principalement sur plusieurs facteurs qui ont contribué à la croissance du marché mondial ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de4,56%de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par technologie de véhicule, par type d'orbite, par composant, par capacité de charge utile, par utilisateur final et par géographie |

|

Par technologie de véhicule

|

|

|

Par type d'orbite

|

|

|

Par composant · Système de propulsion · Système de guidage et de contrôle · Structure · Avionique · Charge utile · Autres |

|

|

Par capacité de charge utile · Moins de 1 000 kg · 1 000 kg à 2 500 kg · Plus de 2500 kg |

|

|

Par utilisateur final · Commercial · Militaire · Civil et gouvernemental |

|

|

Par géographie |

· Amérique du Nord (par technologie de véhicule, par type d'orbite, par composant, par capacité de charge utile, par utilisateur final et par pays) o États-Unis (par type d'orbite) o Canada (par type d'orbite) · Europe (par technologie de véhicule, par type d'orbite, par composant, par capacité de charge utile, par utilisateur final et par pays) o Royaume-Uni (par type d'orbite) o Allemagne (par type d'orbite) o France (par type d'orbite) o Finlande (par type d'orbite) o Russie (par type d'orbite) o Reste de l'Europe (par type d'orbite) · Asie-Pacifique (par technologie de véhicule, par type d'orbite, par composant, par capacité de charge utile, par utilisateur final et par pays) o Chine (par type d'orbite) o Inde (par type d'orbite) o Japon (par type d'orbite) o Corée du Sud (par type d'orbite) o Reste de l'Asie-Pacifique (par type d'orbite) · Moyen-Orient et Afrique (par technologie de véhicule, par type d'orbite, par composant, par capacité de charge utile, par utilisateur final et par pays) o Egypte (par type d'orbite) o EAU (par type d'orbite) o Israël (par type d'orbite) o Reste du Moyen-Orient et de l'Afrique (par type d'orbite) · Amérique latine (par technologie de véhicule, par type d'orbite, par composant, par capacité de charge utile, par utilisateur final et par pays) o Brésil (par type d'orbite) o Argentine (par type d'orbite) o Reste de l'Amérique latine (par type d'orbite) |

Questions fréquentes

Selon une étude de Fortune Business Insights, la taille du marché était de 433,89 milliards de dollars en 2025.

Le marché devrait croître à un TCAC de 4,56 % au cours de la période de prévision.

Le segment LEO est leader du marché en raison du nombre croissant de satellites dû à la rentabilité.

La taille du marché en Amérique du Nord s'élevait à 239,2 milliards de dollars en 2025.

Les progrès technologiques, la demande croissante de lancements de satellites et l’évolution de la dynamique du marché sont sur le point de connaître une croissance significative du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.