Taille, part et analyse de l’industrie du marché de la radiothérapie robotique, par produit (systèmes de radiothérapie, logiciels, caméras 3D (guidées par surface) et autres), par technologie (accélérateurs linéaires {accélérateurs linéaires conventionnels et IRM - accélérateurs linéaires}, systèmes de radiothérapie stéréotaxique {CyberKnife et Gamma Knife} et thérapie par particules {thérapie par faisceaux de protons et thérapie par faisceau d’ions lourds}), par application (cancer de la prostate, cancer du sein, poumon Cancer, cancer de la tête et du cou, cancer colorectal et autres cancers)

Taille du marché de la radiothérapie robotique et perspectives d’avenir

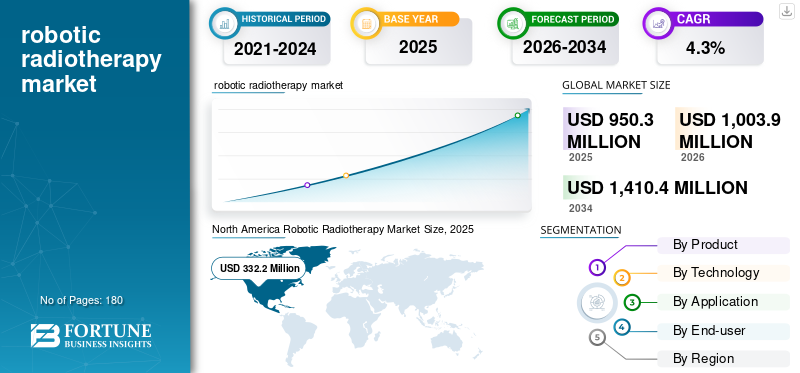

La taille du marché mondial de la radiothérapie robotique était évaluée à 950,3 millions de dollars en 2025. Le marché devrait passer de 1 003,9 millions de dollars en 2026 à 1 410,4 millions de dollars d’ici 2034, avec un TCAC de 4,3 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de la radiothérapie robotique avec une part de marché de 34,96 % en 2025.

La radiothérapie robotique fait référence à des systèmes avancés de radiothérapie qui utilisent le positionnement robotique, l'imagerie en temps réel et l'administration automatisée pour cibler les tumeurs avec une grande précision tout en protégeant les tissus sains. Ces plates-formes combinent une délivrance de faisceaux de haute précision avec une gestion des mouvements, une planification adaptative et des flux de travail pilotés par logiciel, ce qui les rend particulièrement utiles pour les cas complexes et les tumeurs qui bougent avec la respiration. Le marché se développe à mesure que l'incidence du cancer augmente, que les hôpitaux donnent la priorité à des schémas thérapeutiques plus courts et plus efficaces et que les cliniciens élargissent l'utilisation de procédures stéréotaxiques qui nécessitent une précision inférieure au millimètre. Dans le même temps, leradiothérapiel'industrie s'oriente vers la numérisation, la planification assistée par l'IA, l'assurance qualité automatisée et les plates-formes de données intégrées, ce qui augmente la valeur des mises à niveau des logiciels et des flux de travail autour des systèmes robotiques. Sur les marchés émergents, l’expansion des capacités et les réseaux privés d’oncologie stimulent également la demande d’équipements modernes qui améliorent le débit, réduisent les reprises et soutiennent des résultats cliniques cohérents entre les sites.

En outre, Accuray Incorporated, Siemens Healthineers, Elekta AB et Ion Beam Applications (IBA) détenaient la plus grande part de marché, grâce à des investissements accrus et à des initiatives stratégiques, notamment des lancements de nouveaux produits, des collaborations et des partenariats.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DE LA RADIOTHÉRAPIE ROBOTIQUE

- Taille du marché en 2025 : 950,3 millions de dollars

- Taille du marché en 2026 : 1 003,9 millions de dollars

- Taille du marché prévue pour 2034 : 1 410,4 millions de dollars

- TCAC : 4,3 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de la radiothérapie robotisée avec une part de 34,96 % en 2025.

- Les accélérateurs linéaires devraient représenter 62,2 % du marché en 2026.

- Les hôpitaux devraient détenir une part de marché dominante de 73,8 % en 2026.

Amérique du Nord

L’Amérique du Nord a généré 332,2 millions de dollars en 2025.

Europe

L’Europe devrait atteindre 285,1 millions de dollars en 2026, soutenue par des initiatives de modernisation de la radiothérapie et d’expansion des capacités.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 240,0 millions de dollars en 2026, grâce à l’augmentation de l’incidence du cancer et à l’expansion des infrastructures de traitement.

NOUS.

Le marché de la radiothérapie robotique devrait atteindre 316,2 millions de dollars d’ici 2026, soit 31,5 % du chiffre d’affaires mondial.

Japon

Le marché de la radiothérapie robotique devrait atteindre 37,2 millions de dollars d’ici 2026, soit 3,7 % du chiffre d’affaires mondial.

En savoir plus

TENDANCES DU MARCHÉ DE LA RADIOTHÉRAPIE ROBOTIQUE

Convergence de la robotique, de l'imagerie et de la planification basée sur l'IAPrincipalement pour stimuler le marché global

Le marché tend vers une intégration plus étroite entre la livraison robotisée, l’imagerie de haute qualité et la planification basée sur l’IA. Concrètement, les acheteurs évaluent de plus en plus les systèmes comme des écosystèmes complets, comprenant matériel, logiciels et services, plutôt que comme des machines autonomes. Les outils d’IA passent du statut « agréable à avoir » à celui d’une utilisation clinique quotidienne : le contourage automatique, les assistants d’optimisation de plan et la détection des anomalies en matière d’assurance qualité peuvent réduire le temps de planification et standardiser les résultats entre les cliniciens. L'imagerie devient également plus centrale, avec une adoption plus large de flux de travail guidés par l'image et des ajustements adaptatifs plus fréquents pour les tumeurs qui rétrécissent ou se déplacent au cours du traitement.

Une autre tendance claire est que la gestion du mouvement devient courante. Pour les traitements thoraciques et abdominaux, les centres adoptent de plus en plus des capacités de contrôle respiratoire, d’apnée et de suivi en temps réel qui s’alignent naturellement avec l’automatisation robotique. Du côté des entreprises, les modèles d'abonnement et les accords de services gérés gagnent du terrain, en particulier pour les couches logicielles et analytiques. Enfin, les prestataires souhaitent interopérabilité et visibilité des données : les outils qui s'intègrent aux systèmes informatiques d'oncologie et fournissent des tableaux de bord sur l'utilisation, le respect des protocoles et la qualité des traitements influencent les décisions d'achat alors que les systèmes de santé s'efforcent d'obtenir des améliorations mesurables des performances.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La demande croissante de radiothérapie de haute précision gérée par le mouvement devrait alimenter la croissance du marché

L’un des principaux moteurs de cette croissance est la préférence croissante des cliniques pour les techniques de radiothérapie de haute précision, capables d’administrer en toute sécurité des doses plus élevées par fraction à la tumeur tout en limitant les dommages collatéraux. Les plates-formes robotiques sont conçues pour la précision et la répétabilité : elles aident les cliniciens à suivre les mouvements du patient et de la tumeur, à corriger les erreurs de positionnement et à délivrer des faisceaux sous plusieurs angles avec une intervention manuelle minimale. Cela est particulièrement important dans les indications où les organes bougent ou où des structures critiques se trouvent à proximité de la tumeur, telles que les poumons, le foie, le pancréas et la colonne vertébrale, ainsi que dans certains cas de la tête et du cou. À mesure que la radiochirurgie stéréotaxique (SRS) et la radiothérapie stéréotaxique corporelle (SBRT) deviennent de plus en plus courantes dans les centres de cancérologie, la demande de systèmes de radiothérapie robotisés prenant en charge le guidage par image, le suivi de mouvement, le déclenchement et des flux de travail plus rapides de planification au traitement augmente.

En parallèle, les prestataires sont sous pression pour améliorer l’utilisation des salles de traitement coûteuses ; l'automatisation et une meilleure intégration du flux de travail peuvent réduire le temps de configuration, limiter les répétitions d'imagerie et améliorer le débit quotidien. Enfin, les payeurs et les prestataires apprécient de plus en plus les fonctionnalités mesurables de qualité et de sécurité telles que l'assurance qualité automatisée, l'analyse des journaux de traitement et les protocoles standardisés, qui améliorent la confiance et soutiennent l'adoption sur les réseaux d'oncologie multi-sites.

RESTRICTIONS DU MARCHÉ

Un coût d’investissement élevé et un parcours d’adoption complexe peuvent limiter la croissance du marché

Les plus grandes contraintes sont le coût total de possession et la complexité opérationnelle de l’adoption de la radiothérapie robotisée. Au-delà de l'achat initial du système, les acheteurs doivent prendre en compte la protection et la construction de la salle, les mises à niveau d'imagerie, les licences logicielles, les contrats de service et le remplacement périodique des composants clés. Même les centres bien financés peuvent retarder leurs achats si les budgets sont limités ou si les hypothèses de remboursement et d'utilisation sont incertaines. La mise en œuvre peut également être exigeante : les flux de travail robotiques nécessitent souvent une mise en service supplémentaire, une validation physique et une formation du personnel, en particulier lors de l'introduction de protocoles de gestion de mouvement, de planification adaptative ou de stéréotaxie. Les établissements plus petits peuvent avoir du mal à justifier leurs investissements sans un nombre suffisant de patients ou de canalisations de référence.

L'intégration est un autre obstacle. les nouveaux systèmes doivent se connecter facilement aux systèmes d'information en oncologie, aux archives d'imagerie et aux outils de planification lors des réunionscybersécuritéet les exigences en matière de gouvernance des données. Dans certains contextes, les cycles de passation des marchés publics sont longs et influencés par les règles des appels d’offres publics, ce qui peut retarder les déploiements. Enfin, les résultats dépendent d’une exécution cohérente ; si le personnel est limité ou si le roulement de personnel est élevé, les centres peuvent sous-utiliser les fonctionnalités avancées, réduisant ainsi le retour sur investissement perçu et ralentissant l'expansion plus large du marché.

OPPORTUNITÉS DE MARCHÉ

Mises à niveau logicielles et expansion des réseaux d'oncologie ambulatoire pour créer d'importantes opportunités de croissance

Une forte opportunité de croissance du marché de la radiothérapie robotique réside dans la modernisation des logiciels et des flux de travail dans les bases installées existantes. De nombreux prestataires ne remplacent pas des plateformes de traitement entières à chaque cycle. Néanmoins, ils investiront dans des modules logiciels complémentaires tels que la planification adaptative, le contournage assisté par l'IA, l'assurance qualité automatisée et l'analyse pour améliorer le débit et la cohérence des protocoles. Les fournisseurs qui facilitent le déploiement, la validation et l'intégration des mises à niveau peuvent générer des revenus récurrents tout en aidant les hôpitaux à améliorer leurs performances sans projets d'investissement majeurs.

Une autre opportunité réside dans la croissance constante des groupes privés d’oncologie et des réseaux de radiothérapie ambulatoire, en particulier sur les marchés où les centres de cancérologie centralisés sont surchargés. Ces réseaux donnent la priorité aux flux de travail standardisés et à une qualité prévisible sur l'ensemble des sites, domaines dans lesquels l'automatisation, les modèles de planification guidée et les outils de surveillance centralisés peuvent apporter une réelle valeur ajoutée. Il existe également une marge de croissance dans la gestion du mouvement et la radiothérapie guidée par la surface, qui peuvent améliorer la précision de la configuration, réduire la dose d'imagerie et prendre en charge les techniques telles que l'apnée pour les cas thoraciques et mammaires. Dans les régions émergentes, les nouveaux ajouts de capacité créent une fenêtre permettant de « faire un bond en avant » des technologies plus anciennes. Les prestataires peuvent opter pour des systèmes plus automatisés afin de réduire leur dépendance à l’égard d’un personnel hautement spécialisé et d’accélérer la montée en puissance vers une utilisation clinique complète.

LES DÉFIS DU MARCHÉ

La normalisation des flux de travail, les contraintes de personnel et la gouvernance de la qualité sont des défis pour la croissance du marché

Même lorsque les budgets sont disponibles, les difficultés opérationnelles peuvent ralentir l’adoption. La radiothérapie robotique exige des flux de travail disciplinés : la simulation, le contourage, la planification, l'assurance qualité et la livraison doivent être alignés, et les traitements stéréotaxiques nécessitent souvent des tolérances plus strictes que le fractionnement conventionnel. De nombreux centres sont confrontés à des contraintes de personnel, notamment à un manque de physiciens médicaux et de dosimétristes expérimentés, ce qui peut allonger les délais de mise en service et limiter la capacité à faire évoluer des protocoles avancés. La formation n'est pas un événement ponctuel ; les centres doivent maintenir leurs compétences à mesure que les mises à jour logicielles sont déployées et que de nouvelles indications cliniques sont ajoutées.

Un autre défi consiste à équilibrer vitesse et sécurité : l’automatisation peut réduire les étapes manuelles, mais les fournisseurs ont besoin d’une gouvernance claire, de pistes d’audit et d’une gestion des exceptions bien définie pour garantir la qualité. Les problèmes d'interopérabilité peuvent également créer des frictions, en particulier lors du mélange d'écosystèmes de fournisseurs ou de l'intégration de systèmes d'information tiers en matière d'imagerie, de SGRT et d'oncologie. Les exigences en matière de cybersécurité et de confidentialité des données ajoutent encore plus de complexité à mesure que davantage de fonctions sont transférées vers des plates-formes logicielles en réseau. Enfin, l’accès et l’équité restent difficiles : les systèmes robotiques haut de gamme ont tendance à se regrouper dans les grands centres, et les schémas d’orientation peuvent limiter la portée des patients, en particulier dans les zones rurales ou dans les contextes à faibles ressources.

Analyse de segmentation

Par produit

Progrès technologiques croissants dans les systèmes de radiothérapie pour stimuler la croissance du segment

En fonction du produit, le marché est segmenté en systèmes de radiothérapie, logiciels, caméras 3D (guidées par la surface) et autres.

Les systèmes de radiothérapie détiennent la plus grande part car ils représentent l'achat de capital de base et la plus grande partie du coût du projet, y compris l'équipement, l'installation, le blindage et la mise en service. Les prestataires ancrent généralement leurs achats autour des capacités cliniques d’un système, du guidage par image, de la gestion des mouvements, de la précision stéréotaxique et de la productivité de la salle, puis ajoutent ensuite des logiciels et des accessoires. Les cycles de remplacement renforcent la domination du système : même sur les marchés matures, les entreprises continuent d'investir dans de nouvelles plates-formes pour améliorer le débit, réduire les temps d'arrêt et élargir les offres avancées de traitements contre le cancer.

De plus, le segment des logiciels devrait croître à un TCAC de 8,7 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par technologie

Utilisation généralisée de la détection électrochimique du lactate pour propulser la croissance du segment

Par technologie, le marché est classé en accélérateurs linéaires, systèmes de radiothérapie stéréotaxique et thérapie par particules. Les accélérateurs linéaires sont ensuite segmentés en accélérateurs linéaires conventionnels et en accélérateurs linéaires IRM. De plus, les systèmes de radiothérapie stéréotaxique sont classés en systèmes CyberKnife et Gamma Knife. De plus, la thérapie par particules est divisée en thérapie par faisceaux de protons et thérapie par faisceaux d'ions lourds.

Les accélérateurs linéaires sont à la pointe car ils constituent la technologie de pointe de la radiothérapie et sont utilisés dans un large éventail de sites tumoraux, depuis les traitements fractionnés de routine jusqu'aux flux de travail stéréotaxiques et guidés par l'image de plus en plus sophistiqués. Les linacs modernes prennent en charge un large menu clinique, notamment IMRT/VMAT, IGRT, gating et, dans certains contextes, des capacités adaptatives, ce qui les rend polyvalents pour les hôpitaux qui souhaitent qu'une seule plateforme couvre de nombreuses indications. De plus, le segment devrait détenir une part de 62,2 % en 2026.

De plus, le segment de la thérapie par particules devrait croître à un TCAC de 9,6 % au cours de la période de prévision.

Par candidature

Prévalence croissante du cancer du poumon pour propulser la croissance du segment

Par application, le marché est classé en cancer de la prostate, cancer du sein, cancer du poumon, cancer de la tête et du cou, cancer colorectal et autres cancers.

Le cancer du poumon occupe une part de marché élevée de la radiothérapie robotique, car les tumeurs thoraciques bénéficient souvent de la précision et de la gestion des mouvements que permet la radiothérapie robotique. Les mouvements respiratoires peuvent déplacer les cibles pendant le traitement et les organes environnants sont sensibles. Des techniques telles que la SBRT avec suivi en temps réel, le déclenchement ou l'apnée sont donc largement utilisées pour améliorer la précision et réduire la toxicité. En outre, le fardeau du cancer du poumon reste important à l'échelle mondiale et de nombreux centres étendent les programmes SBRT à mesure qu'ils améliorent l'efficacité de l'imagerie, de la planification et du flux de travail. De plus, le segment devrait détenir une part de 20,7 % en 2026.

De plus, on estime que le segment du cancer colorectal connaîtra une croissance de 4,6 % au cours de la période de prévision.

Par utilisateur final

Infrastructure de soins de santé avancée dans les hôpitaux pour propulser la croissance du segment

Sur la base de l’utilisateur final, le marché est classé en hôpitaux, centres de radiothérapie indépendants et autres.

Les hôpitaux dominent car ils supportent le plus grand nombre de cas d'oncologie, gèrent des références complexes et sont plus susceptibles d'investir dans des infrastructures coûteuses telles que des chambres fortes blindées, l'intégration d'imagerie et un personnel multidisciplinaire. Les grands réseaux hospitaliers et les centres médicaux universitaires servent également de centres régionaux pour la radiothérapie stéréotaxique et gérée par le mouvement, où les flux de travail robotiques et logiciels avancés sont les plus précieux. Les hôpitaux ont généralement un meilleur accès aux budgets d’investissement, aux contrats de service et aux équipes de physique formées nécessaires à la mise en service et à la gouvernance continue de la qualité. En outre, le segment devrait détenir une part de 73,8 % en 2026.

En outre, le segment des centres de radiothérapie indépendants devrait croître à un TCAC de 6,8 % au cours de la période de prévision.

Perspectives régionales du marché de la radiothérapie robotique

En fonction de la région, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Robotic Radiotherapy Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord détenait la plus grande part des revenus en 2024, avec 326,3 millions de dollars, et aurait en outre atteint 332,2 millions de dollars en 2025. La croissance en Amérique du Nord est soutenue par une large base installée d'équipements de radiothérapie, des cycles de remplacement et de mise à niveau réguliers et une large adoption clinique de techniques de haute précision telles que le SBRT/SRS qui bénéficient de l'automatisation et de la gestion du mouvement. Les centres de cancérologie continuent d'investir dans l'efficacité des flux de travail, comme la planification assistée par l'IA, les modules adaptatifs, le guidage d'images et le guidage de surface, pour améliorer le débit et normaliser la qualité sur les réseaux multi-sites. La région bénéficie également de solides voies de remboursement pour la radiothérapie avancée dans de nombreux contextes, d’une forte pénétration des réseaux d’oncologie ambulatoire et d’une solide production de preuves cliniques. Cela encourage en outre l’expansion des programmes stéréotaxiques pour les maladies du poumon, de la prostate, de la colonne vertébrale et oligométastatiques.

Marché américain de la radiothérapie robotique

En 2026, le marché américain devrait représenter 316,2 millions de dollars, soit 31,5 % du chiffre d’affaires mondial total.

Europe

L’Europe devrait atteindre un taux de croissance de 2,4 % dans les années à venir, le deuxième plus élevé au monde, pour atteindre 285,1 millions de dollars d’ici 2026. La croissance européenne est tirée par des investissements publics et privés visant à moderniser les capacités de radiothérapie, à remplacer les linacs vieillissants et à élargir l’accès aux traitements stéréotaxiques et guidés par l’image. De nombreux pays donnent la priorité à des schémas thérapeutiques plus courts et plus efficaces pour gérer les listes d'attente et optimiser l'utilisation de ressources de radiothérapie limitées, ce qui augmente la demande d'automatisation, de gestion des mouvements et de logiciels de planification avancés. La région voit également le déploiement continu de flux de travail guidés en surface et d'une planification adaptative dans les grands centres, tandis que les réseaux régionaux de lutte contre le cancer font pression pour des protocoles standardisés et une gouvernance centralisée de la qualité.

Marché britannique de la radiothérapie robotique

Le marché britannique devrait atteindre 42,4 millions de dollars d’ici 2026, soit 4,2 % des revenus du marché mondial.

Marché allemand de la radiothérapie robotique

Le marché allemand devrait atteindre environ 50,6 millions de dollars d'ici 2026, ce qui représente environ 5,0 % du chiffre d'affaires mondial.

Asie-Pacifique

En 2026, le marché de l’Asie-Pacifique devrait être évalué à 240,0 millions de dollars, ce qui le placerait au troisième rang mondial. L’Asie-Pacifique affiche la croissance la plus rapide, car l’augmentation du fardeau du cancer, l’amélioration des taux de diagnostic et l’augmentation des dépenses de santé entraînent des ajouts rapides de capacités de radiothérapie parallèlement à la modernisation des marchés établis. La Chine et l'Inde ajoutent de nouveaux centres de traitement et améliorent leurs technologies, tandis que le Japon, l'Australie et les marchés avancés de l'Asie-Pacifique continuent d'investir dans des plates-formes de haute précision, dans la gestion des mouvements et dans des flux de travail pilotés par logiciels pour améliorer la cohérence et réduire le temps de planification. Les chaînes d'hôpitaux privés et les réseaux d'oncologie se développent dans les centres urbains, accélérant l'adoption de systèmes avancés capables de soigner plus de patients par jour et de prendre en charge des gammes de services haut de gamme.

Marché japonais de la radiothérapie robotique

Le Japon devrait générer environ 37,2 millions de dollars de revenus d’ici 2026, contribuant ainsi à hauteur de près de 3,7 % au marché mondial.

Marché chinois de la radiothérapie robotique

Le marché chinois devrait atteindre environ 87,2 millions de dollars d’ici 2026, contribuant ainsi à hauteur d’environ 8,7 % aux revenus mondiaux.

Marché indien de la radiothérapie robotique

L’Inde devrait contribuer au marché à hauteur d’environ 29,5 millions de dollars d’ici 2026, ce qui correspond à environ 2,9 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

L'Amérique latine, le Moyen-Orient et l'Afrique devraient connaître une croissance modérée du marché, le marché de l'Amérique latine devant atteindre environ 67,2 millions de dollars d'ici 2026. La croissance en Amérique latine est alimentée par l'expansion progressive des infrastructures de radiothérapie, l'augmentation de l'incidence du cancer et les efforts visant à réduire les écarts de traitement, en particulier sur les grands marchés comme le Brésil et le Mexique. La région Moyen-Orient et Afrique connaît une croissance à partir d'une base faible, portée par l'augmentation du fardeau du cancer, le développement des infrastructures de santé et les initiatives nationales visant à créer ou à étendre les services d'oncologie, en particulier dans les pays les plus riches du Golfe.

Marché de radiothérapie robotique du CCG

D’ici 2026, le CCG devrait générer environ 30,3 millions de dollars sur le marché, soit près de 3,0 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Une innovation produit robuste pour renforcer la position sur le marché des acteurs de premier plan

Le marché mondial de la radiothérapie robotique est modérément consolidé au sommet et fragmenté à la longue traîne. Un petit groupe de grandes plateformes de radio-oncologie domine car elles vendent des écosystèmes intégrés, du matériel de prestation de traitements ainsi que des logiciels d'imagerie, de planification, d'informatique en oncologie et des contrats de service pluriannuels, créant des coûts de changement élevés une fois qu'un hôpital standardise son fournisseur. Des acteurs clés tels que Accuray Incorporated, Siemens Healthineers, Elekta AB et Ion Beam Applications (IBA) détenaient la plus grande part de marché.

De plus, d'autres acteurs clés, tels que C-RAD AB, RaySearch Laboratories, Brainlab et Vision RT, sont en concurrence sur la monétisation de la base installée. Les fournisseurs proposent des mises à niveau telles que des modules logiciels, le suivi de mouvement, l'intégration du guidage de surface, l'automatisation/l'IA qui augmentent les revenus récurrents et renforcent la dépendance du client sans nécessiter le remplacement complet du système.

LISTE DES PRINCIPALES ENTREPRISES DE RADIOTHÉRAPIE ROBOTIQUE PROFILÉES

- Accuray Incorporated (États-Unis)

- Siemens Santé(Allemagne)

- Elekta AB(Suède)

- Applications de faisceaux d'ions (IBA)(Belgique)

- C-RAD AB (Suède)

- Laboratoires RaySearch (Suède)

- Brainlab (Allemagne)

- VisionRT(ROYAUME-UNI.)

- LAP GmbH(Allemagne)

- CQ Medical (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Janvier 2026 :Elekta a annoncé que son Elekta Evo CT-Linac avait reçu l'autorisation 510(k) de la Food and Drug Administration (FDA) des États-Unis.

- Août 2024 :Accuray Incorporated et Halifax Health, dans le comté de Volusia, en Floride, ont annoncé que l'équipe médicale du Charles L. et Miki N. Grant Cancer Center for Hope est la première aux États-Unis à traiter des patients atteints de cancer à l'aide du système Accuray Radixact doté de la technologie VitalHold.

- Mai 2024 :Elekta a annoncé le lancement de son dernier accélérateur linéaire (linac), Evo, un CT-Linac doté d'une nouvelle imagerie haute définition améliorée par l'IA, capable de fournir des informations adaptatives hors ligne et en ligne.radiothérapie, ainsi qu'une radiothérapie standard améliorée guidée par l'image.

- Février 2024 :La société Siemens Healthineers a annoncé avoir reçu l'autorisation 510(k) de la Food and Drug Administration (FDA) des États-Unis pour les systèmes de radiothérapie TrueBeam et Edge dotés de la solution d'imagerie HyperSight.

- Février 2023 :RefleXion Medical, une société d'oncologie thérapeutique, a annoncé que la Food and Drug Administration (FDA) des États-Unis a accordé la première autorisation de commercialisation pour sa radiothérapie guidée par la biologie SCINTIX, un traitement de pointe applicable aux cancers à un stade précoce et avancé.

- Décembre 2022 :Ion Beam Applications (IBA), leader mondial de la technologie des accélérateurs de particules, confirme avoir signé un contrat avec le ministère espagnol de la Santé pour installer dix systèmes de protonthérapie dans toute l'Espagne dans le cadre d'un appel d'offres public important.

- Octobre 2022 :Elekta a annoncé qu'Elekta Esprit, un nouveau couteau Leksell Gammaradiochirurgieplateforme, a reçu l’autorisation 510(k) de la FDA. Cette étape importante rend le système accessible aux cliniciens et aux personnes atteintes de maladies cérébrales aux États-Unis.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse approfondie de tous les segments de marché, mettant en évidence les principaux moteurs, tendances, opportunités, contraintes et défis. Il fournit également des informations sur les avancées technologiques, les développements clés du secteur, l’analyse des parts de marché des entreprises et les profils des principales entreprises.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 4,3 % de 2026 à 2034 |

| Unité | Valeur (millions USD) |

| Segmentation | Par produit, technologie, application, utilisateur final et région |

| Par produit |

|

| Par technologie |

|

| Par candidature |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 950,3 millions de dollars en 2025 et devrait atteindre 1 410,4 millions de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 332,2 millions de dollars.

Le marché devrait afficher un TCAC de 4,3 % au cours de la période de prévision.

Le segment des systèmes de radiothérapie domine le marché par produit.

Les principaux facteurs qui animent le marché sont le fardeau croissant du cancer et les progrès technologiques du marché.

Accuray Incorporated, Siemens Healthineers, Elekta AB et Ion Beam Applications (IBA) comptent parmi les principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés