Taille du marché de la robotique dans la construction navale, part et analyse de l’industrie, par solution (construction navale et inspection, réparation, maintenance), par type de robot (robots articulés, robots collaboratifs, robots cartésiens et autres), par type de navire (cargos, navires militaires/navires, bateaux de plaisance et navires offshore), par application (soudage, découpe, assemblage, peinture et revêtement, manutention, inspection et entretien, et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

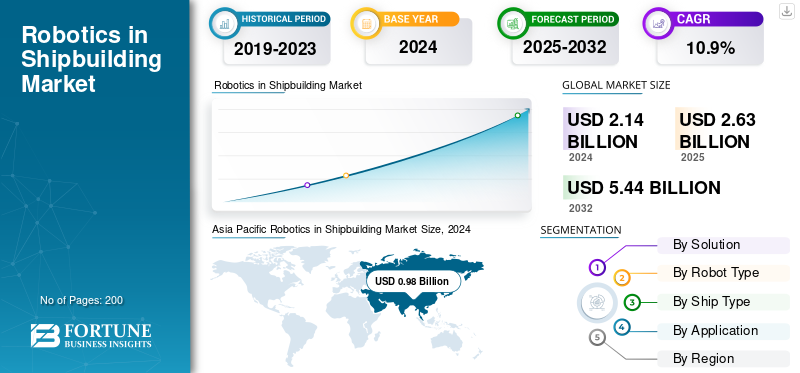

La taille du marché mondial de la robotique dans la construction navale était évaluée à 2 629,6 millions de dollars en 2025. Le marché devrait passer de 3 117,1 millions de dollars en 2026 à 5 750,80 millions de dollars d’ici 2034, avec un TCAC de 8,00 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial de la robotique dans la construction navale avec une part de marché de 45,50 % en 2025.

La technologie robotique appliquée à la construction navale implique plusieurs applications clés qui révolutionnent les méthodes de fabrication conventionnelles. La technologie robotique offre une cohérence et une répétabilité élevées dans les opérations telles que le soudage, le découpage et la peinture, ce qui entraîne moins de défauts et améliore l'intégrité structurelle des navires.Soudage robotiséélimine le besoin de meulage après soudage, ce qui permet d'économiser beaucoup de temps et de coûts de main-d'œuvre.

De plus, le secteur de la construction navale est confronté à une grave pénurie de main-d’œuvre qualifiée. La Korea Offshore & Shipbuilding Association a signalé un manque d'environ 14 000 travailleurs d'ici 2023 et a souligné la nécessité de 45 000 travailleurs supplémentaires pour exécuter les commandes sécurisées. La robotique comble ce manque de main-d'œuvre en prenant en charge les tâches dangereuses et répétitives. entraînant une croissance significative du marché tout au long de la période de prévision.

La robotique fonctionne 24 heures sur 24, sans interruption, ce qui augmente considérablement les processus de construction navale. Les chantiers navals avancés dotés de lignes de production entièrement automatisées peuvent fonctionner 24 heures sur 24 et 7 jours sur 7, fabriquant des sections prééquipées deux fois plus vite que par le passé avec à peu près le même nombre de personnes, catalysant ainsi la croissance du marché.

En outre, le marché comprend divers acteurs de premier plan dotés d’un large portefeuille de produits du nouvel âge, et une forte croissance de la présence régionale a facilité la domination du marché de ces entreprises. Les principaux chantiers navals comprennent Samsung Heavy Industries (SHI), HD Hyundai Heavy Industries (HHI), COSCO Shipping Heavy Industry, Mitsubishi Heavy Industries (MHI), Naval Group, etc.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Préoccupation croissante concernant la pénurie de main-d’œuvre et l’atténuation des écarts de compétences pour stimuler la croissance du marché

Le secteur de la construction navale est confronté à une crise historique de la main-d’œuvre qui sous-tend l’adoption de la robotique dans les chantiers navals du monde entier. La pénurie de main-d'œuvre dépasse de loin le simple effectif, y compris la perte de compétences spécialisées, en particulier de soudeurs chevronnés et de professionnels de la fabrication qui constituent traditionnellement le cœur des activités de construction navale. La main-d’œuvre plus âgée exacerbe le problème, car de nombreuses personnes expérimentées approchent de la retraite, tandis que moins de jeunes entrent dans l’industrie manufacturière maritime.

La robotique offre à l'industrie de la construction navale une solution complète en automatisant les procédures répétitives et chronophages, permettant ainsi aux chantiers navals de respecter les délais de production malgré les pénuries de main-d'œuvre. Cette technologie permet également à des personnes qualifiées de se concentrer sur des tâches à plus forte valeur ajoutée qui exigent du jugement humain et des compétences décisionnelles.

Les données de l'industrie indiquent que les chantiers navals employant des systèmes de soudage robotisés ont besoin de beaucoup moins de soudeurs expérimentés, les opérations étant connues pour réduire les besoins en personnel de soudage jusqu'à 40 % tout en maintenant ou en améliorant la qualité de la production. La technologie comble le manque de compétences en offrant aux travailleurs moins qualifiés des capacités de niveau professionnel grâce à des processus assistés par robot, où des systèmes collaboratifs aident les opérateurs humains à exécuter des procédures complexes.

Restrictions du marché

Coûts élevés d’investissement en capital et de mise en œuvre de la robotique pour entraver la croissance du marché

Les importants investissements nécessaires au déploiement de la robotique reflètent la plus grande contrainte empêchant une application généralisée dans l’ensemble du secteur de la construction navale. Cela a également un impact sur les petits chantiers navals et les opérateurs des marchés en développement. Les systèmes robotiques industriels adaptés aux applications marines impliquent généralement des dépenses en capital comprises entre 50 000 et 150 000 USD par unité, ainsi que des dépenses totales d'installation, y compris l'intégration, la programmation et les mises à jour de l'infrastructure, qui sont généralement 200 à 300 % plus élevées que les coûts d'achat initiaux de l'équipement.

Ces exigences en matière de coûts vont au-delà des achats de matériel et incluent le développement de logiciels personnalisés, la mise à niveau des installations, un engagement en faveur de l'innovation et l'installation de systèmes de sécurité, ainsi que des programmes complets de formation des employés, qui sont tous nécessaires au déploiement réussi de la robotique. La période de retour sur investissement rend la justification financière encore plus difficile, car la construction navale est une opération à cycle long où les gains peuvent ne pas être perceptibles avant plusieurs années après la demande initiale.

Les constructeurs navals de petite et moyenne taille connaissent des difficultés financières particulièrement graves lorsqu'ils envisagent la mise en œuvre de la robotique, avec un volume de production limité et des flux de trésorerie limités qui empêchent la capacité d'absorber des investissements initiaux élevés et d'attendre des avantages de productivité à plus long terme.

Opportunités de marché

La mise en œuvre croissante du développement de chantiers navals intelligents et de l’intégration numérique catalyse la croissance du marché

La fusion des technologies numériques avec la robotique offre des possibilités d'évaluation pour créer des environnements de fabrication intelligents qui transforment les stratégies conventionnelles de construction navale grâce à une automatisation complète et une gestion basée sur les données. La robotique, les capteurs IoT, les plateformes d'IA, la technologie des jumeaux numériques et l'analyse des mégadonnées s'unissent pour fournir des programmes de chantier naval intelligents qui créent des environnements de production continus où les systèmes physiques et virtuels fonctionnent en parfaite harmonie.

Ces plates-formes convergées permettent une surveillance en temps réel de tous les processus de production, une planification de maintenance prédictive, un contrôle qualité automatique et une allocation dynamique des ressources, optimisant ainsi l'efficacité tout en réduisant les gaspillages et les coûts opérationnels. La connexion numérique s'étend au-delà des systèmes robotiques uniques jusqu'aux flux de production complets, à la coordination de la chaîne d'approvisionnement et aux processus d'interaction avec les clients, transformant la construction navale d'une fabrication classique à une création de valeur basée sur les services.

La technologie du jumeau numérique offre des avantages significatifs, notamment le développement de copies virtuelles de navires physiques, de flux de travail de fabrication et d'opérations entières de chantier naval qui prennent en charge la simulation, l'optimisation et laanalyse prédictivetout au long du cycle de vie des navires. Les environnements virtuels permettent aux constructeurs navals de tester les modifications de conception, de rationaliser les étapes de production et de prévoir les besoins de maintenance avant la réalisation physique, économisant ainsi des dépenses de développement considérables et réduisant les délais de mise sur le marché des nouvelles conceptions de navires.

Tendances du marché de la robotique dans la construction navale

L’intelligence artificielle, l’intégration de l’analyse prédictive, les technologies d’inspection et de maintenance autonomes stimulent la tendance du marché

La fusion de l’intelligence artificielle avec les systèmes robotisés est une tendance disruptive qui permet une prise de décision autonome et une optimisation continue des processus. Cette technologie offre des capacités prédictives qui révolutionnent fondamentalement les opérations de construction navale, au-delà des avantages de l'automatisation traditionnelle. Les systèmes robotiques pilotés par l'IA sont capables de traiter d'énormes quantités de données de production, de conditions météorologiques et d'indicateurs de performance pour optimiser les paramètres de soudage et les séquences de manutention des matériaux. Ces systèmes améliorent également les processus de contrôle qualité en temps réel sans aucune interférence humaine.

Ces systèmes intelligents sont formés par l'expérience opérationnelle, reconnaissant les modèles et les corrélations que les opérateurs humains peuvent négliger, tout en ajustant continuellement les paramètres de performance pour optimiser l'efficacité et obtenir des résultats de qualité. Les fonctions prédictives sont appliquées aux activités de planification de la maintenance, d'optimisation de la chaîne d'approvisionnement et de planification de la production, générant des plates-formes d'intelligence opérationnelle intégrées qui permettent la prise de décision stratégique dans les opérations du chantier naval.

Les plates-formes d'analyse avancée gèrent les données de plusieurs systèmes robotiques, capteurs de production et moniteurs environnementaux pour générer une efficacité opérationnelle de bout en bout. Ils fournissent des informations prédictives pour soutenir la gestion proactive de projets de construction navale complexes. La convergence de l'IA avec les technologies de jumeaux numériques génère des environnements de simulation dans lesquels de nombreux scénarios de production différents peuvent être simulés et optimisés avant la mise en œuvre physique. Cette approche minimise les risques et maximise les résultats pour les nouvelles conceptions de navires et les nouveaux processus de production.

La transition vers la robotique collaborative est une transformation fondamentale de la philosophie d’automatisation de la construction navale, passant de cellules robotiques individuelles à des équipes intégrées homme-machine. Cette approche capitalise sur des atouts complémentaires pour une efficacité de production maximale. Les robots collaboratifs, ou « cobots », sont spécialement conçus pour coexister en toute sécurité avec les opérateurs humains. Ils combinent la précision robotique, la cohérence et un fonctionnement incessant avec l’adaptabilité humaine, la capacité de résolution de problèmes et les capacités de prise de décision complexes. Cela stimule la robotique dans la croissance du marché de la construction navale.

Défis du marché

Les vulnérabilités de la cybersécurité et des infrastructures numériques peuvent entraver la croissance du marché

La connectivité croissante et l’intégration numérique des systèmes robotisés entraînent d’énormes risques en matière de cybersécurité qui introduisent des risques substantiels pour les opérations des chantiers navals et la protection de la propriété intellectuelle. Ces vulnérabilités posent également d’importantes préoccupations en matière de sécurité nationale dans les entreprises de l’industrie maritime liées à la défense. Les systèmes robotiques avancés dépendent des communications en réseau, du traitement basé sur le cloud et de la surveillance à distance. Ces éléments offrent des possibilités d'attaques par des cyberéléments malveillants pour accéder aux données de conception sensibles, aux calendriers de production ou aux systèmes de contrôle opérationnel.

Les implications des cyberattaques efficaces vont au-delà du vol de données et incluent la manipulation possible des processus de fabrication, des systèmes de contrôle qualité ou des systèmes de sécurité qui pourraient être utilisés pour mettre en danger l'intégrité du navire ou la sécurité des travailleurs. La chaîne d'approvisionnement mondiale en matériaux et logiciels robotiques ajoute d'autres problèmes de sécurité, car les systèmes peuvent contenir des éléments provenant de plusieurs pays avec des pratiques de sécurité différentes et des vulnérabilités possibles.

Les robots contemporains sont difficiles à protéger contre les cybermenaces, car ils peuvent être intégrés dans leur matériel et leurs logiciels, ainsi que dans leurs structures de communication et leur connectivité, ce qui rend difficile la détection et l'atténuation de ces menaces.cybersécuritétechniques.

La rapidité du développement technologique génère des problèmes de sécurité constants, car de nouvelles fonctionnalités et capacités peuvent introduire des vulnérabilités inattendues qui doivent être constamment surveillées et neutralisées. Le manque d’experts en cybersécurité comprenant l’automatisation industrielle et les opérations maritimes limite la capacité de la plupart des chantiers navals à évaluer et à défendre correctement les systèmes robotiques. Ouverture de failles de sécurité potentielles que des acteurs malveillants pourraient exploiter pour perturber les opérations commerciales ou voler des données sensibles.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par solution

Le besoin croissant d’intégration de la maintenance prédictive et de transformation numérique stimule la croissance du segment

Par solution, le marché est segmenté en construction navale et inspection, réparation, maintenance.

On estime que le segment de l’inspection, de la réparation et de la maintenance est celui qui connaît la croissance la plus rapide au cours de l’année de prévision 2026-2034, avec le TCAC le plus élevé de 11,2 %. Cette croissance est tirée par l’adoption croissante de solutions de maintenance prédictive basées sur l’intelligence artificielle. Ces solutions offrent des opportunités exponentielles grâce à des approches d'intervention proactives qui évitent les pannes d'équipement avant qu'elles ne surviennent, réduisant ainsi les dépenses de maintenance et les temps d'arrêt. Des réseaux de capteurs sophistiqués associés à des technologies d'inspection robotique suivent en permanence les paramètres de fonctionnement des navires tels que les vibrations du moteur, l'état de l'huile, les gradients de température et les modèles de contraintes structurelles. Il alerte également les algorithmes prédictifs des problèmes potentiels des semaines ou des mois avant le moment où ils seraient détectés via les cycles de maintenance conventionnels.

- Par exemple, en décembre 2024, Samsung Electronics a considérablement augmenté sa participation dans Rainbow Robotics à 35 %, contre un investissement de 181 millions de dollars, faisant de la robotique coréenne une filiale leader.

Le segment de la construction navale détiendra la part de marché la plus élevée, soit 54,49 %, dans les applications robotiques en 2026, en raison de l'ampleur gigantesque et de la complexité des nouvelles opérations de construction navale qui nécessitent des solutions d'automatisation étendues dans divers processus de fabrication. La construction navale contemporaine comprend la construction de différents types de navires, allant des porte-conteneurs de plus de 400 mètres de long aux navires militaires avancés et aux plates-formes offshore. Chacune de ces constructions nécessite des milliers de joints soudés et des opérations de manutention précises. De plus, les processus d’assemblage complexes impliqués bénéficient grandement de l’automatisation robotique.

Par type de robot

Les avantages de la collaboration homme-robot, du déploiement rapide et de l’intégration catalysent la croissance segmentaire des robots collaboratifs

Par type de robot, le marché est divisé en robots articulés, robots collaboratifs, robots cartésiens et autres.

On estime que les robots collaboratifs sont le segment qui connaît la croissance la plus rapide au cours de la période de prévision, avec le TCAC le plus élevé de 12,4 %. Cette croissance est tirée par les améliorations révolutionnaires des technologies de collaboration homme-robot qui facilitent une collaboration sécurisée entre les travailleurs humains et les systèmes automatisés dans des lieux de travail partagés sans barrière de sécurité conventionnelle. Les robots collaboratifs sont équipés de systèmes de capteurs sophistiqués et de logiciels de sécurité qui détectent la présence humaine. Ces fonctionnalités permettent aux robots de modifier les paramètres de fonctionnement ou d'arrêter les opérations pour éviter les collisions, ce qui permet de les déployer dans des chantiers navals déjà existants destinés aux travailleurs humains. L'intégration des cobots dans les processus de construction navale a entraîné des améliorations quantifiables de la productivité, telles qu'une réduction de 25 % du temps de production global des navires et une amélioration de la productivité de 30 % grâce à un fonctionnement ininterrompu et des capacités améliorées. À cela s’ajoute l’intelligence humaine pour une prise de décision sophistiquée et un contrôle qualité.

- Par exemple, en septembre 2025, Persona AI et American Bureau of Shipping ont conclu un protocole d'accord historique pour créer des technologies d'inspection pour les plates-formes de robots humanoïdes spécifiquement destinées à améliorer la productivité et la sécurité dans les chantiers navals. Le partenariat est centré sur l'installation des robots humanoïdes de Persona AI dotés de la technologie de main robotique de la NASA. Il vise à faciliter les applications sophistiquées des chantiers navals telles que la mesure, le formage, le contrôle et la précision.soudageopérations qui exigent traditionnellement des opérateurs humains qualifiés.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des robots articulés détiendra la plus grande part de marché de 56,12 % dans la robotique de construction navale en 2026, en grande partie en raison de leur flexibilité supérieure sur six axes, qui permet une capacité de mouvement complète semblable au mouvement du bras humain, ce qui les rend mieux adaptés aux processus de fabrication maritimes complexes. Les systèmes avancés offrent des degrés de liberté plus élevés dans leurs six axes individuels pour permettre un contrôle précis du positionnement et de l'orientation requis pour les processus détaillés de construction navale tels que les tâches de soudage, de manutention, d'assemblage et d'installation de pièces.

Par type de navire

Les exigences croissantes de production en volume et les avantages de la normalisation stimulent la croissance segmentaire

Le marché, par type de navire, est divisé en cargos, navires militaires/navaux, bateaux de plaisance et navires offshore.

Le segment des cargos détiendra à la fois la plus grande part de marché de 39,77 % en 2026 et devrait connaître la croissance la plus rapide avec un TCAC le plus élevé de 11,8 % parmi les applications robotiques, en raison des vastes besoins de production en volume et des possibilités de normalisation impliquées dans la construction navale commerciale. La demande de transport maritime international conduit à la construction continue de vraquiers, de porte-conteneurs et de pétroliers. Un chantier naval donné construit 20 à 50 cargos par an selon plusieurs conceptions standardisées pour maximiser l'efficacité du déploiement de la robotique. Le secteur des navires commerciaux représente la plus grande part de marché en raison de la demande internationale croissante de cargos, de navires de croisière et de vraquiers, tirée par l’expansion du commerce international et les besoins croissants en logistique maritime. Le processus standardisé de construction des cargos permet aux chantiers navals de développer des solutions robotisées spécialisées qui peuvent être reproduites pour de nombreux projets similaires, garantissant un retour sur investissement élevé et affinant continuellement les capacités d'automatisation grâce à des processus de raffinement continus.

- Par exemple, en août 2024, Garden Reach Shipbuilders & Engineers Limited a adopté de vastes mises à jour technologiques telles que six applications d’IA dans plusieurs fonctions opérationnelles, des systèmes de soudage robotisés pour augmenter la productivité et des systèmes automatisés de gestion d’entrepôt destinés à la construction de navires de défense.

Le sous-segment des navires militaires et navals présente le deuxième taux de croissance le plus rapide en raison des initiatives historiques de modernisation de la défense à travers le monde. Ces initiatives nécessitent des solutions robotiques avancées pour construire des plates-formes de guerre avancées impliquant des systèmes d’armes complexes et des technologies furtives. La construction navale pose des défis qui exigent des solutions robotiques expertes pour la manipulation de matériaux classifiés et le soudage précis d'alliages hautes performances. De plus, l’assemblage de systèmes de guerre électronique avancés est grandement amélioré par la précision et l’inspection automatisées. La création de navires militaires sans pilote, tels que des véhicules sous-marins autonomes et des navires de surface sans pilote, génère un besoin supplémentaire de compétences en construction de robots adaptées à un usage militaire.

Par candidature

La transformation numérique, l'intégration de l'analyse prédictive, la révolution des véhicules sous-marins autonomes et la réduction des coûts stimulent la croissance segmentaire

Le marché est segmenté par application dans le soudage, le découpage, l’assemblage, la peinture et le revêtement, la manutention, l’inspection et la maintenance, etc.

Le segment de l'inspection et de la maintenance affiche le taux de croissance le plus élevé, principalement en raison des avancées technologiques dans les véhicules sous-marins autonomes et la robotique qui permettent des inspections approfondies de la coque et des activités de maintenance pendant que les navires sont encore en opération, éliminant ainsi les besoins coûteux de mise en cale sèche. L’adoption rapide des solutions de maintenance prédictive basées sur l’intelligence artificielle présente des opportunités de croissance exponentielle sur le marché, permettant des stratégies d’intervention proactives pour éviter les pannes d’équipement avant qu’elles ne surviennent. Cela réduit également les dépenses de maintenance et les temps d’arrêt opérationnels tout en maximisant la durée de vie des équipements.

Le segment du soudage détiendra la part de marché la plus élevée de 29,75 % en 2026, dans les applications robotisées de construction navale, en raison du nombre sans précédent d'opérations de soudage impliquées dans la construction navale, où les navires individuels nécessitent entre 15 000 et 40 000 joints soudés en fonction de leur taille et de leur complexité. Les cargos et les navires militaires de nouvelle génération entraînent des exigences gargantuesques en matière de fabrication d’acier. Les systèmes de soudage robotisés offrent une qualité uniforme, une plus grande précision et des possibilités de fonctionnement 24 heures sur 24 qui ne sont pas disponibles grâce au soudage manuel dans des processus de construction navale aussi vastes.

- Par exemple, en septembre 2025, l'expert finlandais en automatisation du soudage Pemamek Oy a obtenu une deuxième commande importante de la société de construction navale espagnole Astilleros Gondán pour la fourniture clé en main d'une station de soudage robotisée avancée PEMA VRWP-SH avec deux unités de soudage pour les opérations de soudage en blocs ouverts.

Analyse régionale du marché de la robotique dans la construction navale

Par zone géographique, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Asie-Pacifique

Asia Pacific Robotics in Shipbuilding Market Size, 2025 (USD Million) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché de l’Asie-Pacifique représentait 1 195,42 millions de dollars en 2025, soit 45,46 % de l’industrie mondiale, et devrait atteindre 1 409,88 millions de dollars en 2026. La région Asie-Pacifique détient la part de marché la plus élevée de la robotique dans la construction navale, soit 45,69 %, en grande partie en raison de sa domination de la capacité mondiale de construction navale, la Chine, la Corée du Sud et le Japon représentant ensemble environ 90 % du marché mondial. fabrication mondiale de navires. Le marché japonais devrait atteindre 328,36 millions de dollars d'ici 2026, le marché chinois devrait atteindre 641,07 millions de dollars d'ici 2026 et le marché indien devrait atteindre 66,55 millions de dollars d'ici 2026.

L'ampleur du complexe de construction navale de la région impose des exigences sans précédent en matière de solutions automatisées. Les constructeurs navals géants, tels que Hyundai Heavy Industries, Samsung Heavy Industries et China State Shipbuilding Corporation, disposent d'installations capables de produire plusieurs navires en parallèle sur des lignes de production standardisées. L'adoption de robots dans les chantiers navals est la plus élevée en Chine, en Corée du Sud et au Japon, qui sont des moteurs importants de la croissance du marché de l'Asie-Pacifique, aidés par leur capacité de fabrication élevée et leurs politiques ambitieuses d'adoption de l'automatisation.

La croissance du marché chinois de la robotique pour la construction navale résulte directement de la stratégie industrielle globale Made in China 2025 de la Chine, qui cible la restructuration de la fabrication de haute technologie et le développement des capacités locales dans la production de composants de base. Le plan directeur a augmenté le contenu local des navires de haute technologie à 80 % en 2025, en développant des chaînes industrielles de bout en bout pour les services de conception, d'assemblage et de fourniture d'équipements qui réduisent la dépendance à l'égard des fournisseurs étrangers. Le gouvernement chinois offre un soutien budgétaire important par le biais de programmes de subventions spécialisés. Environ 82 % de ces subventions fournissent une aide financière supérieure à 10 % des coûts d’achat de l’équipement robotique. En moyenne, les taux de subvention sont d’environ 17,5 %, ce qui a un impact significatif sur l’adoption de la robotique par le secteur manufacturier.

Europe

En 2025, l'Europe a généré 739,97 millions de dollars, contribuant à hauteur de 28,14 % au chiffre d'affaires du marché mondial, et devrait atteindre 886,82 millions de dollars en 2026. L'Europe a le taux de croissance le plus élevé en matière de robotique dans la construction navale, essentiellement en raison des programmes holistiques de transformation numérique et d'une position de leader dans les technologies de l'industrie 4.0 qui transforment la fabrication maritime sur le continent. Les constructeurs navals européens utilisent des plates-formes numériques avancées qui consolident la robotique avec des technologies globales. analyse de donnéeset les systèmes de maintenance prédictive. Cette intégration, associée à l'intelligence artificielle, permet de concevoir des environnements de fabrication intelligents qui maximisent la productivité tout en garantissant des résultats de meilleure qualité. Les chantiers navals européens sont experts dans la fabrication complexe de navires de grande valeur tels que les navires de croisière, les frégates navales et les plates-formes offshore personnalisées nécessitant des solutions robotiques avancées pour un assemblage et un contrôle qualité précis. Fincantieri et Meyer Werft sont des leaders mondiaux dans la construction de navires de croisière, établissant des références pour les navires écologiques de la future génération grâce à une large intégration d'automatisation, intégrant une robotique de haute technologie avec une technologie de conformité écologique. Le marché allemand devrait atteindre 162,29 millions de dollars d'ici 2026.

Amérique du Nord

L'Amérique du Nord a maintenu une forte présence sur le marché mondial, atteignant 563,79 millions de dollars en 2025, soit une part de 21,44 %, et devrait atteindre 672,05 millions de dollars en 2026. L'Amérique du Nord joue un rôle important dans la robotique dans l'industrie de la construction navale, stimulée par des dépenses de défense élevées et des programmes avancés d'intégration de technologies robotiques de la part des principaux entrepreneurs militaires. General Dynamics et Huntington Ingalls Industries sont les plus grands constructeurs navals militaires américains avec de vastes programmes robotiques pour la production de sous-marins nucléaires et de porte-avions. Ils exigent une automatisation complexe pour gérer les matériaux classifiés et les systèmes de propulsion avancés. Le marché américain devrait atteindre 562,37 millions de dollars d'ici 2026.

Reste du monde

Le reste du monde, qui comprend l’Amérique latine, le Moyen-Orient, l’Afrique et d’autres économies maritimes émergentes, reflète une adoption accrue de la robotique de construction navale en raison de l’élargissement des activités d’exploration offshore et de la demande croissante de navires commerciaux. Le reste du monde représentait 130,43 millions de dollars en 2025, soit 4,96 % de la part de marché mondiale, et devrait atteindre 148,38 millions de dollars en 2026. Les pays du Moyen-Orient, en particulier les Émirats arabes unis et l'Arabie saoudite, investissent de manière significative dans les infrastructures maritimes qui comprennent des installations de chantier naval améliorées avec une robotique améliorée pour les navires commerciaux et la construction navale.

Paysage concurrentiel

Acteurs clés de l'industrie

L’accent mis par les principaux acteurs sur les avantages de la qualité et de la précision renforce leur position sur le marché

Le contexte concurrentiel soutient de plus en plus les entreprises capables de fournir des solutions robotiques collaboratives avancées facilitant une collaboration homme-robot transparente dans des environnements de construction navale complexes. Ces solutions offrent des propositions de valeur différenciées qui vont au-delà de l'automatisation industrielle conventionnelle.

Universal Robots (Danemark) a acquis une position dominante sur le marché des applications de robots collaboratifs. Ils ont créé des systèmes flexibles faciles à déployer et à reconfigurer pour diverses opérations de chantier naval sans avoir besoin de connaissances techniques importantes ou de refonte de l'infrastructure de sécurité. L'avantage concurrentiel de l'entreprise danoise réside dans les interfaces de programmation intuitives et les systèmes de sécurité sophistiqués. Leurs méthodologies de conception modulaires permettent aux chantiers navals d'adopter l'automatisation étape par étape tout en préservant la flexibilité des opérations et l'implication des travailleurs.

Le marché concurrentiel est vulnérable aux perturbations causées par les startups avancées qui créent des solutions robotiques spécialisées adaptées aux défis spécifiques de la construction navale en utilisant des solutions technologiques innovantes et des pratiques de développement agiles.

Neptune Robotics (Chine) est devenu un défi concurrentiel majeur dans le domaine du nettoyage des coques et des inspections sous-marines, en créant des systèmes autonomes qui englobent des capacités au-dessus de l'eau et sous l'eau dans un seul système et en intégrant des systèmes de filtration haut de gamme qui répondent aux besoins de conformité environnementale. La force de la startup chinoise réside dans sa stratégie ciblée sur des cas d'usages maritimes particuliers couplée à l'utilisation deintelligence artificielleet l'analyse du Big Data pour fournir des solutions de gestion de flotte de bout en bout au-delà des capacités robotiques standard.

Liste des principales entreprises mondiales de robotique dans la construction navale profilées (fournisseur de technologie robotique)

- ABB(Suisse)

- FANUC(Japon)

- KUKA AG(Allemagne)

- Yaskawa Électrique(Japon)

- Robotique Kawasaki(Japon)

- Mitsubishi électrique (Japon)

- Nachi-Fujikoshi (Japon)

- Staübli (Suisse)

- Epson (Japon)

- Universal Robots (Danemark)

- Comau (Italie)

- Denso Robotics (Japon)

- Inrotech (Danemark)

Liste des principales entreprises de robotique mondiale dans la construction navale profilées : (chantiers navals qui utilisent la robotique pour la construction navale)

- Samsung Heavy Industries (SHI) (Corée du Sud)

- HD Hyundai Heavy Industries (HHI) (Corée du Sud)

- Hanwha Ocean (Corée du Sud)

- Shanghai Waigaoqiao Shipbuilding (SWS) (Chine)

- Construction navale en Chine (Chine)

- Mitsubishi Heavy Industries (MHI) (Japon)

- Japan Marine United (JMU) (Japon)

- Construction navale d'Oshima (Japon)

- Fincantieri (Italie)

- Groupe Naval (France)

- Navantia (Espagne)

- ThyssenKrupp Marine Systems (TKMS) (Allemagne)

- General Dynamics NASSCO (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Septembre 2025 :Nippon Yusen Kabushiki Kaisha (NYK Line), un leader mondial des compagnies maritimes, a étendu sa collaboration avec Neptune Robotics pour accroître le nettoyage robotisé des coques de sa flotte internationale, soutenant ainsi les projets de décarbonation maritime. Les robots IA de Neptune peuvent nettoyer les navires Capesize à grand tirant d'eau 3 à 5 fois plus rapidement que les systèmes traditionnels, travaillant de manière autonome au-dessus et au-dessous de l'eau dans des courants allant jusqu'à 4 nœuds, soit trois fois la capacité des plongeurs humains.

- Septembre 2025 :La start-up DIDEN Robotics, basée à KAIST, a présenté avec succès son modèle phare, le robot quadrupède DIDEN 30, dans d'importants chantiers navals coréens tels que Samsung Heavy Industries, HD Hyundai Samho, Hanwha Ocean et HD Korea Shipbuilding & Offshore Engineering. Le robot de pointe a testé avec succès la navigation sur des supports en acier (longitudinaux) étroitement installés dans un chantier naval, indiquant qu'il peut exceller sur les chantiers de construction maritimes difficiles.

- Juillet 2025 :Hanwha Robotics a signé un vaste protocole d'accord avec Royal IHC, un chantier naval néerlandais de premier plan qui génère environ 509,5 millions de dollars de chiffre d'affaires annuel, pour développer conjointement une technologie collaborative d'automatisation du soudage basée sur des robots. L'accord comprend le développement et la commercialisation conjoints de solutions d'automatisation du soudage, des échanges technologiques et humains, ainsi que de vastes programmes de partage d'informations dans diverses applications de construction de navires spécialisés.

- Juillet 2025 :Le chantier naval russe de la Baltique a adopté des robots de soudage collaboratifs sophistiqués dotés de systèmes de vision industrielle pour accélérer la construction de brise-glaces à propulsion nucléaire et d'autres navires spécialisés. Ces robots révolutionnaires scannent automatiquement les pièces, génèrent des modèles tridimensionnels, calculent les meilleures lignes et trajectoires de soudage, inspectent l'épaisseur du métal et configurent les paramètres de soudage requis sans avoir recours à une programmation manuelle ou à une modélisation graphique.

- Février 2025 :Damen Shiprepair Dunkerque a reçu cinq robots mobiles autonomes de sablage et de peinture AMBPR après des essais rigoureux et réussis, le premier chantier naval au monde à commander ces systèmes révolutionnaires de restauration de coque. Les robots avancés effectuent des cycles complets de restauration de la coque, tels que le nettoyage à une pression de 400 bars, le jet d'eau à ultra haute pression à 2 500 bars et la peinture efficace de 100 mètres carrés par heure, minimisant ainsi considérablement les temps d'arrêt du navire tout en garantissant une qualité constante.

COUVERTURE DU RAPPORT

L’analyse de marché fournit une étude approfondie de la taille du marché et des prévisions pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur les tendances et la dynamique du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés du secteur et des détails sur les partenariats, les fusions et les acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé, y compris des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 8,0 % de 2026 à 2034 |

|

Unité |

Millions de dollars |

|

Segmentation |

Par solution · Construction navale · Inspection, réparation, maintenance Par type de robot · Robots articulés · Robots collaboratifs · Robots cartésiens · Autres Par type de navire · Cargos · Navires militaires/navaux · Bateaux de plaisance · Navires offshore Par candidature · Soudage · Découpe · Assemblée · Peinture et revêtement · Manutention des matériaux · Inspection et entretien · Autres Amérique du Nord (par solution, par type de robot, par type de navire, par application, par pays) · États-Unis (par type de navire) · Canada (par type de navire) Europe (par solution, par type de robot, par type de navire, par application, par pays) · Italie (par type de navire) · Allemagne (par type de navire) · France (par type de navire) · Pays nordiques (par type de navire) · Russie (par type de navire) · Reste de l'Europe (par type de navire) Asie-Pacifique (par solution, par type de robot, par type de navire, par application, par pays) · Chine (par type de navire) · Japon (par type de navire) · Corée du Sud (par type de navire) · Inde (par type de navire) · Asie du Sud-Est (par type de navire) · Reste de l'Asie-Pacifique (par type de navire) Reste du monde (par solution, par type de robot, par type de navire, par application, par pays) · Moyen-Orient et Afrique (par type de navire) · Amérique latine (par type de navire) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 2 629,6 millions de dollars en 2025 et devrait atteindre 5 750,80 milliards de dollars d'ici 2034.

2025 年の市場規模は7億4,000万米ドルであった

Le marché devrait afficher un TCAC de 8,00 % au cours de la période de prévision 2026-2034.

Le segment de l’inspection, de la réparation et de la maintenance devrait conserver le TCAC le plus élevé au cours de la période de prévision.

Les préoccupations croissantes concernant la pénurie de main-d’œuvre et l’atténuation du déficit de compétences sont les principaux facteurs qui animent le marché.

Raytheon Technologies, Lockheed Martin, ThyssenKrupp Marine Systems, Thales Group, General Atomics et, entre autres, sont les principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025 avec la plus grande part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés