Taille du marché des revêtements de toiture, part et analyse de l’industrie, par type (bitumineux, élastomères {revêtements d’uréthane, acrylique, silicone et autres} et autres), par substrat (métal, asphalte, membrane, béton, plastique et autres), par technologie (à base d’eau, à base de solvants et autres), par secteur d’utilisation finale (résidentiel et non résidentiel) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

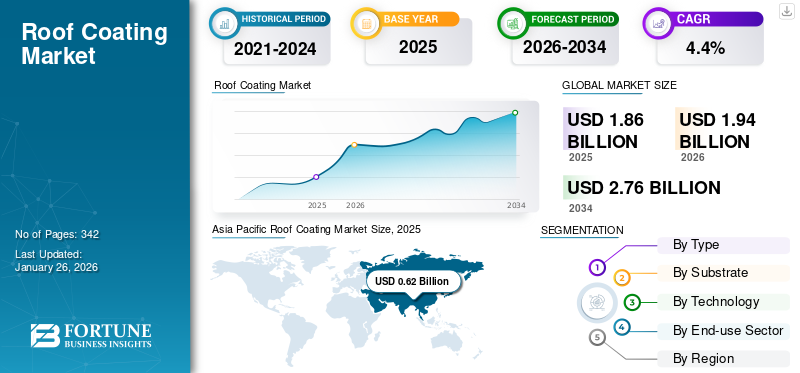

La taille du marché mondial des revêtements de toiture était évaluée à 1,86 milliard USD en 2025 et devrait passer de 1,94 milliard USD en 2026 à 2,76 milliards USD d’ici 2034, avec un TCAC de 4,4 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché du revêtement de toiture avec une part de marché de 33 % en 2025. En outre, la taille du marché du revêtement de toiture aux États-Unis devrait croître de manière significative, pour atteindre une valeur estimée à 0,50 milliard de dollars d’ici 2032, sous l’effet de l’augmentation des activités de construction et de l’augmentation des dépenses publiques consacrées à différents projets de logements abordables etville intelligentedéveloppement.

Le revêtement de toiture est une couche de protection chimique appliquée sur les toits résidentiels, commerciaux et industriels. Ces revêtements sont formulés spécialement pour les applications sur les toits afin de prévenir les dommages chimiques, causés par l'eau et physiques. De plus, l’objectif principal de ces revêtements est de prolonger la durée de vie des systèmes de toiture des constructions existantes et nouvelles. De plus, ces revêtements présentent des propriétés différentes par rapport aux peintures pour toiture, car ils ont une teneur en matières solides plus élevée et offrent une protection améliorée contre le vent, l'eau et les rayons UV. Contrairement aux peintures, ces revêtements sont appliqués sur la surface en termes de différents gallons par unité de pied carré. Par conséquent, tous ces facteurs en font une alternative appropriée pour le remplacement du toit dans les activités de construction. Cela a entraîné une demande plus élevée de produits de la part du secteur de la construction.

Les confinements imposés pendant la pandémie de COVID-19 ont eu un impact sur la chaîne d’approvisionnement desmatériaux de constructiony compris les revêtements. Les gouvernements de différents pays ont appliqué de nouvelles politiques pour les opérations commerciales, ce qui a entraîné une main-d'œuvre limitée et une production réduite. De plus, les limitations de mouvements des services logistiques ont entraîné une baisse de la disponibilité des matières premières pour la fabrication des produits. En outre, la baisse de la demande de produits de la part des industries d’utilisation finale a eu de graves répercussions sur le marché. Le revêtement d'un toit est un travail qui permet un contact étroit entre les ouvriers, ce qui pose des défis supplémentaires aux gouvernements pour maintenir la distance sociale. Cependant, le marché s'est remis de ces impacts grâce à la normalisation des activités de construction dans les espaces résidentiels et commerciaux.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché mondial des revêtements de toiture

Taille et prévisions du marché :

- Taille du marché en 2025 : 1,86 milliard de dollars

- Taille du marché en 2026 : 1,94 milliard de dollars

- Taille du marché prévue pour 2034 : 2,76 milliards de dollars

- TCAC : 4,4 % de 2026 à 2034

Part de marché :

- L'Asie-Pacifique a dominé le marché du revêtement de toiture avec une part de 33 % en 2025, stimulée par la construction croissante d'aéroports, de centres commerciaux, de bâtiments résidentiels et de complexes commerciaux, ainsi que par une demande accrue de refroidissement et de protection des toitures dans la région.

- Par type, les revêtements d’uréthane devraient conserver la plus grande part de marché en 2026, grâce à leur durabilité, leur résistance et leur compatibilité élevées avec divers substrats, notamment le métal, les membranes monocouches et les toits en béton.

Faits saillants du pays :

- États-Unis : le marché devrait atteindre 0,50 milliard de dollars d’ici 2032, alimenté par l’intensification de l’activité de construction et l’augmentation des dépenses publiques en faveur du logement abordable et du développement des villes intelligentes.

- Chine : la croissance est tirée par le développement à grande échelle d’espaces résidentiels et commerciaux, ce qui en fait le plus grand consommateur de la région Asie-Pacifique.

- Allemagne : la croissance du marché est soutenue par l'augmentation de la construction résidentielle, notamment des penthouses, des bungalows et des villas, qui nécessitent des solutions de toiture protectrices.

- Brésil : L'industrialisation rapide accroît la demande de revêtements de toiture dans les bâtiments industriels pour assurer le refroidissement et la protection contre les dommages physiques et environnementaux.

- Arabie Saoudite : L’expansion du marché est soutenue par l’entrée de fabricants de produits clés et par la demande croissante de revêtements de toiture dans la construction résidentielle et industrielle.

Tendances du marché des revêtements de toiture

La demande croissante de revêtement de toiture en silicone en raison de sa durabilité et de sa meilleure adhérence est une tendance importante

Le revêtement en silicone a une base solide élevée, permettant une durabilité remarquable et un excellent adhésif. Ce revêtement offre d'excellentes propriétés pour les applications finales et un temps de durcissement amélioré par rapport aux autres revêtements de toiture. De plus, sa composition chimique et sa nature à base de solvant réduisent l’installation sur différentes surfaces. De plus, ce revêtement peut être appliqué sur plusieurs toits confrontés à des problèmes tels que l’affaissement, les fuites d’eau, les dommages physiques et les conditions météorologiques étranges. De plus, le revêtement en silicone s'adapte bien aux différentsmatériaux de toiture, y compris les membranes de toiture en métal, en béton et monocouches.

En outre, le revêtement de toiture appliqué avec un fluide silicone est de loin préférable à tout autre système appliqué avec un fluide. Ce revêtement à base de fluide est composé de plus de 95 % de silicone associé à de la mousse de polyuréthane qui permet différentes propriétés physiques telles que la résistance à la traction, la résistance à la déchirure, un allongement élevé et une flexibilité à basse température. Cela a créé une excellente opportunité pour les fabricants de revêtements d’établir une présence sur le marché en proposant ce produit innovant aux industries d’utilisation finale.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des revêtements de toiture

Excellente propriété d'imperméabilisation des revêtements pour stimuler la croissance du marché

L’imperméabilisation du toit est le paramètre le plus important des bâtiments et constructions modernes. Les matériaux de toiture conventionnels ne parviennent parfois pas à fournir l’imperméabilisation souhaitée ou ne résistent pas aux intempéries en raison de propriétés structurelles et fonctionnelles inférieures des matériaux. Dans de tels cas, les solutions de revêtement de toiture constituent le meilleur choix pour l’imperméabilisation. Ces produits de revêtement créent une barrière protectrice sur la surface du toit, empêchant efficacement la pénétration de l’eau. Ils contiennent généralement des agents imperméabilisants qui forment une couche durable et résistante à l’eau, améliorant ainsi la capacité du toit à résister à la pluie et aux chutes de neige. Les irrégularités climatiques croissantes ont fait de l’imperméabilisation des toitures une préoccupation majeure, ce qui stimule la demande de revêtements.

L’expansion rapide du secteur de la construction devrait stimuler la croissance du marché

L’augmentation des activités de construction et l’augmentation des dépenses publiques consacrées à différents projets de logements abordables et au développement de villes intelligentes devraient alimenter la croissance du marché de la construction. L’augmentation du revenu disponible par habitant, conjuguée à l’urbanisation rapide, accroît la demande d’espaces résidentiels et commerciaux efficaces. Cette croissance dans le secteur de la construction devrait stimuler le marché.

De plus, les préoccupations environnementales croissantes et les innovations en matière de technologies de revêtement deviennent prédominantes dans le secteur de la construction. L’accent croissant mis sur la construction de bâtiments écologiques et l’adoption de matériaux économes en énergie dans la rénovation des bâtiments par les entrepreneurs augmenteront l’adoption de revêtements de toiture dans le secteur de la construction.

Les revêtements de toiture sont principalement utilisés pour protéger les surfaces supérieures des bâtiments résidentiels et commerciaux des conditions météorologiques difficiles et de la corrosion. L’évolution des préférences des consommateurs vers des revêtements moins toxiques offrant une durabilité et des performances élevées stimulera la croissance du marché des revêtements de toiture. De plus, l’application de revêtements sur le bois, le métal et d’autres surfaces de toiture gagne du terrain, ce qui entraîne une croissance du marché mondial.

Ainsi, une augmentation des activités liées au développement durable dans le secteur de la construction en expansion rapide stimule la croissance du marché.

FACTEURS DE RETENUE

Des coûts de production élevés et des réglementations strictes pourraient entraver la croissance du marché

Les gouvernements des pays développés comme les États-Unis, le Royaume-Uni et l'Allemagne prennent des mesures pour limiter la quantité de composés organiques volatils utilisés dans les matériaux de construction tels quepeintures et revêtements. Une exposition à long terme à ces COV peut entraîner des lésions des organes humains et diverses maladies, notamment des infections cutanées allergiques, des maux de gorge, des infections pulmonaires, des vomissements et une dyspnée. Les COV utilisés dans le produit sont soumis à une limite quant à la quantité utilisée. C’est pourquoi la plupart des pays ont imposé des limites strictes à l’utilisation de composés organiques volatils.

Le coût de production plus élevé est l’autre frein majeur à la croissance du marché. Le type de revêtement, tel que le silicone, est produit en convertissant le sable en silice, ce qui nécessite une énergie élevée et un long processus de fabrication. Tous ces processus de production augmentent le coût final du produit. Par conséquent, tous ces facteurs devraient entraver la croissance du marché.

Analyse de la segmentation du marché des revêtements de toiture

Analyse par type

Le segment des revêtements d'uréthane représentait la plus grande part en raison de ses propriétés supérieures

Sur la base du type, le marché du revêtement de toiture est segmenté en revêtements bitumineux, uréthane, acrylique, silicone et autres. Le segment des revêtements d’uréthane détenait la plus grande part de marché des revêtements de toiture en 2024. Ce revêtement est également connu sous le nom depolyuréthanerevêtement et offre la plus grande durabilité, résistance et longue durée de vie. Par conséquent, il peut être utilisé avec une combinaison de substrats, notamment du métal, une membrane monocouche et des platelages de toit en béton.Le segment des élastomères devrait dominer le marché, avec une contribution mondiale de 63,92 % en 2026.

La croissance du segment des revêtements acryliques est associée à une demande croissante de produits rentables, en particulier dans la restauration des toitures en tant que substitut rentable au remplacement. Formulé pour les toitures de bâtiments commerciaux, résidentiels et non résidentiels, le revêtement acrylique offre d'excellentes propriétés de pontage des fissures ainsi qu'une élasticité remarquable.

L’augmentation de la construction de bâtiments résidentiels stimule le segment des revêtements bitumineux. Ce revêtement durcit rapidement sous l'exposition au soleil et comble les fissures à l'origine des fuites. De plus, les entrepreneurs en construction le combinent souvent avec un revêtement réfléchissant pour plus de résistance et une imperméabilité ultime.

Le revêtement silicone a été impliqué dans l’option de protection de toiture performante. Ce revêtement a une teneur en matières solides plus élevée que les autres types de revêtement, permet un durcissement rapide et ne peut être appliqué qu'en une seule couche. De plus, cela réduit la complexité de l'installation, réduisant ainsi les frais de main d'œuvre. Ainsi, tous ces avantages offerts le rendent adapté aux applications finales.

Le segment autres comprend un revêtement époxy qui résiste bien aux dommages chimiques et offre une résistance significative dans des conditions météorologiques étranges.

Par analyse de substrat

Le segment de l'asphalte détiendra la plus grande part de marché en raison de sa rentabilité

En termes de substrat, le marché est segmenté en métal, asphalte, membrane, béton, plastique et autres. Le segment de l'asphalte détenait le plus grand marchéavec une part de 71,13% en 2026,en raison de sa large disponibilité. Ces substrats sont faciles à installer et constituent l’une des options les plus rentables pour les couvreurs professionnels. Les revêtements, tels que l'uréthane etsilicone, améliore la durée de vie du support en offrant des propriétés d’imperméabilisation et de résistance chimique.

Les toits à membrane et en plastique sont principalement constitués de thermoplastique synthétique qui colmate complètement les fuites et offre une protection contre les dommages physiques.

Le segment autres comprendfibre de verrebardeaux et bardeaux de bois. Ces bardeaux sont utilisés dans les maisons et les bâtiments résidentiels car ils sont moins chers. Le produit fournit une couche protectrice qui améliore leur durée de vie et les protège contre des conditions étranges.

Les métaux sont considérés comme l’un des matériaux de toiture les plus sûrs. La toiture métallique est adaptée à la construction de bâtiments car elle reste stable lors des incendies de forêt. Les revêtements de silicone et d'uréthane sont préférés pour les métaux car ils offrent une durée de vie prolongée ainsi qu'une résistance à l'eau et à la rouille. Par conséquent, tous ces facteurs poussent le segment métallique à augmenter la demande de revêtements de toiture.

Par analyse technologique

Segment à base d'eau dominé en raison de Augmentation de la demande de revêtements antifongiques

Sur la base de la technologie, le marché est segmenté en produits à base d’eau, à base de solvants et autres. Le segment des technologies à base d'eau représentera45,36%part de marché en 2026. L’augmentation de la demande de revêtements antifongiques est associée à l’utilisation de revêtements à base d’eau. Ces revêtements sont conçus pour offrir une excellente résistance à la traction et empêcher la croissance fongique.

Les revêtements à base de solvant sont réalisés en ajoutant un solvant et un catalyseur au revêtement en silicone. Ces revêtements à base de solvants présentent divers avantages par rapport aux revêtements à base d'eau, car ils peuvent être appliqués au rouleau et par pulvérisation. Ces facteurs devraient propulser la demande de produits au cours de la période de prévision.

Par analyse du secteur d’utilisation finale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment non résidentiel détiendra la principale part de marché en raison de la demande croissante de produits de la construction industrielle

Sur la base du secteur d’utilisation finale, le marché est segmenté en résidentiel et non résidentiel.

Le segment non résidentiel devrait représenter 69,59%du marché en 2026. L’augmentation de l’activité de construction non résidentielle est tirée par l’augmentation rapide de l’industrialisation à travers le monde. Cela a conduit à une demande accrue de matériaux de construction, notamment le béton, l'acier, le métal, les granulats, ainsi que les peintures et revêtements. Divers produits tels que le silicone, l'uréthane et le bitume sont utilisés pour protéger les toits des dommages physiques et environnementaux.

Le segment résidentiel représentait une part de marché importante en raison de la migration et de l’urbanisation croissantes, entraînant une intensification des activités de construction dans les villes métropolitaines. La densité de population a donc considérablement augmenté dans les villes au cours de la décennie. Cela a entraîné une augmentation du nombre de bâtiments résidentiels, stimulant encore davantage la consommation de produits.

APERÇU RÉGIONAL

Sur la base de la géographie, le marché du revêtement de toiture est divisé en Amérique du Nord, Amérique latine, Asie-Pacifique, Europe, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Roof Coating Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l’Asie-Pacifique détenait 33,00 % du marché mondial, atteignant une valorisation de 0,62 milliard USD, et devrait atteindre 0,65 milliard USD en 2026. L’Asie-Pacifique détenait la plus grande part de marché et devrait dominer le marché au cours de la période de prévision. La région est la plus peuplée du monde. Cela fait augmenter la demande de construction d’aéroports, de centres commerciaux, d’immeubles résidentiels, de parcs, de complexes commerciaux et autres. Le produit est consommé pour rafraîchir et protéger leurs toitures en économisant de l'énergie. De plus, ces revêtements réduisent les dépenses de remplacement des toitures. La Chine est le plus grand consommateur de la région Asie-Pacifique en raison du développement des espaces de construction résidentiels et commerciaux. Le marché japonais devrait atteindre 0,07 milliard de dollars d'ici 2026, le marché chinois devrait atteindre 0,35 milliard de dollars d'ici 2026 et le marché indien devrait atteindre 0,12 milliard de dollars d'ici 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

L’Amérique du Nord représentait 0,46 milliard de dollars en 2025, soit 25,00 % de la part de marché mondiale, et devrait atteindre 0,48 milliard de dollars en 2026. La croissance du marché en Amérique du Nord est associée à l’augmentation du taux de logements occupés par leur propriétaire. Selon le Bureau du recensement des États-Unis, le pays comptait 142 153 010 logements en 2021. Cela crée une opportunité pour les entrepreneurs en construction de fournir des services de réparation de toiture qui stimulent davantage la demande de produits dans la région. Le marché américain devrait atteindre 0,38 milliard de dollars d’ici 2026.

Europe

Le marché européen était évalué à 0,43 milliard de dollars en 2025, soit 23,00 % du chiffre d'affaires mondial, et devrait atteindre 0,45 milliard de dollars en 2026. La croissance du marché en Europe est tirée par le segment des utilisations finales résidentielles, notamment les logements d'élite, les logements à bas prix et les logements de la classe moyenne. De plus, la région a connu une augmentation du nombre de penthouses, de bungalows, de villas et d'infrastructures haut de gamme. Par conséquent, l’augmentation des activités de construction devrait accroître la demande de produits dans la région. Le marché britannique devrait atteindre 0,05 milliard de dollars d’ici 2026, tandis que le marché allemand devrait atteindre 0,07 milliard de dollars d’ici 2026.

l'Amérique latine

L’industrialisation rapide de la région stimule la croissance du marché latino-américain. Le produit est largement utilisé dans les bâtiments industriels pour refroidir la température et se protéger contre les dommages physiques causés par les rayons UV, les intempéries et la pollution. La région Amérique latine a conquis 7,00 % du marché mondial en 2025, générant 0,13 milliard de dollars de revenus, et devrait atteindre 0,14 milliard de dollars en 2026.

Moyen-Orient et Afrique

Dans le même temps, le marché des produits au Moyen-Orient et en Afrique devrait croître à un TCAC modéré au cours de la période de prévision en raison de l’entrée de fabricants et fournisseurs de produits clés. Le Moyen-Orient et l’Afrique ont contribué pour environ 0,21 milliard de dollars au marché mondial en 2025, soit une part de 12,00 %, et devraient atteindre 0,22 milliard de dollars en 2026.

Liste des entreprises clés sur le marché du revêtement de toiture

Les entreprises se concentrent sur une stratégie d’acquisition pour renforcer leurs positions sur le marché

Les principales entreprises du marché comprennent BASF SE, Akzo Nobel N.V., PPG Industries, RPM International Inc. et Wacker Chemie AG. La plupart des fabricants se concentrent sur l'acquisition, les partenariats stratégiques et l'expansion de leurs capacités pour améliorer leur portefeuille de produits et élargir leur portée sur le marché. En outre, le développement du produit est basé sur les exigences du marché international.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- BASF SE (Allemagne)

- Akzo Nobel N.V. (Pays-Bas)

- RPM International Inc.(NOUS.)

- PPG Industries(NOUS.)

- La société Sherwin-Williams(NOUS.)

- ADHÉSIFS ET REVÊTEMENTS HITAC (Inde)

- Neogard (États-Unis)

- DOW (États-Unis)

- Wacker Chemie AG (Allemagne)

- SIKA SA (Suisse)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE:

- Novembre 2023 :Dow a annoncé AB Specialty Silicones commerevêtement élastomèredistributeur aux États-Unis et au Canada.

- Avril 2023 :PPG Industries a achevé l'agrandissement de 15 millions de dollars de Brazil, Ind., une usine de fabrication d'usine de revêtement en poudre. Grâce à cette acquisition, l'entreprise a servi des clients dans les secteurs de l'électroménager et de la fabrication industrielle générale. Les mises à niveau amélioreront la capacité de PPG à servir les clients du secteur des poudres grâce à un meilleur contrôle de la qualité des produits et des processus tout en réduisant les délais de correspondance des couleurs et de production.

- Avril 2023 :Neogard a terminé les tests d'approbation finale du Cool Roof Coating Council (CRRC) pour le produit de finition pour toiture en uréthane aliphatique 7490-CA. Cette approbation maximiserait les revenus de l’entreprise.

- Avril 2023 :Neogard a obtenu la certification Factory Mutuelle (FM) pour les cinq systèmes de toiture. Cela maximiserait les ventes et les revenus de l’entreprise.

- Avril 2022 :Akzo Nobel N.V. a annoncé l'acquisition de Grupo Orbis. L'acquisition vise à établir une présence clé en Amérique latine.

COUVERTURE DU RAPPORT

Le rapport de recherche fournit une analyse approfondie du marché et se concentre sur des aspects clés tels que le type, le substrat, la technologie, l’utilisation finale et les principales entreprises. Il couvre des données quantitatives en termes de valeur et de volume, une méthodologie de recherche pour estimer la taille du marché et un aperçu des tendances du marché. Il met en évidence les développements clés de l’industrie et le paysage concurrentiel. Outre les facteurs mentionnés ci-dessus, le rapport inclut de nombreux facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,4 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD), volume (kilotonne) |

|

Segmentation

|

Par type

|

|

Par substrat

|

|

|

Par technologie

|

|

|

Par secteur d'utilisation finale

|

|

|

Par région

|

Questions fréquentes

Selon Fortune Business Insights, la taille du marché mondial était de 1,86 milliard de dollars en 2025 et devrait atteindre 2,76 milliards de dollars d’ici 2034.

Enregistrant un TCAC de 4,4%, le marché affichera une croissance rapide au cours de la période de prévision (2026-2034).

Le segment non résidentiel a dominé le secteur d'utilisation finale du marché.

L’utilisation intensive d’étiquettes dans l’industrie de l’emballage et des biens de consommation devrait stimuler la croissance du marché.

L’Asie-Pacifique détenait la plus grande part du marché en 2026.

BASF SE, Akzo Nobel N.V., PPG Industries, RPM International Inc. et Wacker Chemie AG comptent parmi les principaux acteurs du marché.

L’industrie croissante du commerce électronique devrait stimuler l’adoption des produits au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 342

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés