Taille, part et analyse de l’industrie du marché des huiles de traitement du caoutchouc, par type de produit (TDAE, naphténique, MES, paraffinique, RAE et TRAE et autres), par utilisation finale (pneus, produits industriels en caoutchouc, composants automobiles, biens de consommation et chaussures, et autres) et prévisions régionales, 2026-2034

Taille du marché des huiles de traitement du caoutchouc et perspectives d’avenir

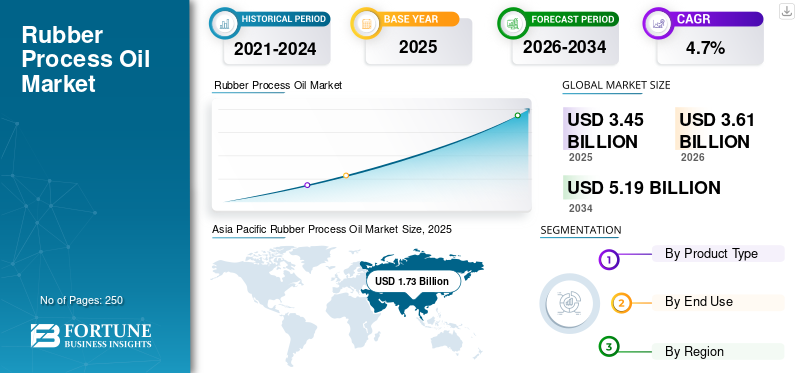

La taille du marché mondial des huiles de traitement du caoutchouc était évaluée à 3,45 milliards USD en 2025. Le marché devrait passer de 3,61 milliards USD en 2026 à 5,19 milliards USD d’ici 2034, avec un TCAC de 4,7 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des huiles de traitement du caoutchouc avec une part de marché de 83,76 % en 2025.

Les huiles de traitement du caoutchouc (RPO) sont des ingrédients essentiels utilisés dans les formulations de caoutchouc pour améliorer l'élasticité, la douceur, la dispersion des charges, la transformabilité et les performances globales des produits finis en caoutchouc. Ils jouent un rôle essentiel dans la fabrication de pneus, de composants automobiles en caoutchouc, de bandes transporteuses, de tuyaux, de chaussures, de joints et d'autres produits industriels en caoutchouc. Ces huiles aident à réduire la viscosité du composé, à améliorer l'efficacité du mélange et à améliorer les propriétés physiques à la fois naturelles etcaoutchouc synthétiquecandidatures. La demande croissante d’huiles de traitement du caoutchouc sur le marché mondial est principalement due à une production stable de pneus, à une consommation croissante de pièces automobiles en caoutchouc et à une activité industrielle croissante dans les secteurs de la construction, des transports et de la fabrication.

Le marché est dominé par des sociétés pétrolières intégrées, des producteurs d'huiles spécialisées et des fournisseurs régionaux qui maintiennent des positions fortes grâce à de larges portefeuilles de produits et des capacités d'approvisionnement dans les qualités aromatiques, naphténiques, paraffiniques et à faible teneur en HAP. Des acteurs clés tels que Shell plc, TotalEnergies, Nynas AB, TotalEnergies SE et Apar Industries maintiennent leur présence sur le marché grâce à l'intégration du raffinage, à la force de distribution et au développement de produits alignés sur les exigences réglementaires. Le paysage concurrentiel est également façonné par l’évolution croissante vers des huiles de traitement plus sûres pour l’environnement et conformes à la réglementation, en particulier dans les applications de pneus et de caoutchouc haute performance.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des huiles de traitement du caoutchouc

- Taille du marché en 2025 : 3,45 milliards de dollars

- Taille du marché en 2026 : 3,61 milliards de dollars

- Taille du marché prévue pour 2034 : 5,19 milliards de dollars

- TCAC : 4,70 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des huiles de traitement du caoutchouc avec une part de 83,76 % en 2025.

- Le segment naphténique devrait croître à un TCAC de 4,50 % entre 2026 et 2034.

- Le segment des biens de consommation et des chaussures devrait croître à un TCAC de 5,30 % entre 2026 et 2034.

Asie-Pacifique

L’Asie-Pacifique a généré 1,73 milliard de dollars en 2025 et devrait atteindre 1,82 milliard de dollars en 2026.

Amérique du Nord

L’Amérique du Nord a atteint 0,65 milliard USD en 2025 et devrait atteindre 0,67 milliard USD en 2026.

Europe

L’Europe a atteint 0,74 milliard de dollars en 2025.

NOUS.

Le marché des huiles de transformation du caoutchouc devrait atteindre 0,61 milliard de dollars en 2026.

Japon

La forte production automobile et les capacités avancées de transformation du caoutchouc continuent de soutenir une demande constante d’huiles de transformation du caoutchouc.

En savoir plus

TENDANCES DU MARCHÉ DES HUILES DE CAOUTCHOUC

Préférence croissante pour les huiles de traitement haute performance afin de favoriser l’adoption du produit

Le marché mondial des huiles de transformation du caoutchouc connaît une nette transition vers des huiles à faible polycyclique.hydrocarbure aromatique(HAP) et des huiles respectueuses de l'environnement, motivées par des cadres réglementaires stricts, notamment en Europe et en Amérique du Nord. Les extraits aromatiques distillés conventionnels (DAE) sont de plus en plus remplacés par des alternatives plus sûres telles que l'extrait aromatique distillé traité (TDAE), les solvates d'extrait doux (MES) et les huiles naphténiques. Ce changement est également soutenu par l'évolution des exigences de fabrication des pneus, où les attributs de performance tels qu'une faible résistance au roulement, une meilleure adhérence sur sol mouillé et une durabilité accrue sont essentiels. Les huiles de traitement hautes performances jouent un rôle essentiel dans la réalisation de ces spécifications en permettant une meilleure dispersion des charges et une meilleure uniformité des composés. De plus, les initiatives de développement durable menées par les fabricants de pneus et les équipementiers accélèrent l'adoption d'huiles de traitement plus propres et de meilleure qualité. Par conséquent, l’impact combiné de la conformité réglementaire et de la formulation axée sur les performances devrait favoriser l’adoption mondiale d’huiles de traitement du caoutchouc avancées.

- Des sociétés telles que Nynas AB, Apar Industries et TotalEnergies ont déjà inclus des qualités d'huile de traitement du caoutchouc à faible teneur en HAP, hydrotraitées et hautes performances dans leurs portefeuilles de produits pour répondre à l'évolution des exigences réglementaires et de composition des pneus.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’augmentation de la demande de fabrication et de remplacement de pneus soutient la croissance du marché

La croissance du marché mondial des huiles de traitement du caoutchouc est fortement soutenue par l’expansion de la capacité de fabrication de pneus et par une demande de remplacement constante dans les économies développées et émergentes. L’augmentation de la production de véhicules, l’augmentation des besoins de mobilité et l’amélioration des infrastructures routières entraînent une consommation de pneus plus élevée dans le monde entier. De plus, le segment des pneus de remplacement continue de générer une demande constante en raison de l'usure, en particulier dansvéhicules utilitaireset les flottes de transport à forte utilisation. Les huiles de traitement du caoutchouc sont essentielles dans la composition des pneus, où elles améliorent l'aptitude au traitement, la flexibilité et la durabilité des composés de caoutchouc. L’Asie-Pacifique, avec en tête la Chine et l’Inde, reste un marché clé pour la production de pneumatiques, tiré par des avantages en termes de coûts et une forte demande intérieure. Par conséquent, la croissance continue de la production de pneus et de la consommation sur le marché secondaire devrait stimuler une demande soutenue d’huiles de traitement du caoutchouc au cours de la période de prévision.

- L’évolution vers des pneus spécialisés pour véhicules électriques a un effet d’entraînement direct sur le marché, augmentant à la fois le volume et la complexité de l’huile nécessaire à la fabrication des pneus, le RPO devant connaître une croissance significative au cours de la période prévue.

RESTRICTIONS DU MARCHÉ

La volatilité des prix des matières premières et des réglementations environnementales strictes peuvent affecter la stabilité des marges

Le marché des huiles de traitement du caoutchouc est confronté à des défis en raison des fluctuations des prix des matières premières et des réglementations environnementales de plus en plus strictes régissant la composition des produits. Étant donné que les huiles de traitement du caoutchouc proviennent de flux de raffinage du pétrole, leur prix est étroitement lié à la volatilité des prix du pétrole brut, ce qui a un impact direct sur les coûts de production et les marges bénéficiaires des fabricants. Des fluctuations soudaines des prix peuvent créer une incertitude dans les stratégies d’approvisionnement et de tarification, en particulier pour les petits et moyens acteurs. De plus, les restrictions réglementaires sur l'utilisation d'huiles aromatiques à haute teneur en HAP, notamment en Europe dans le cadre de la réglementation REACH, limitent l'utilisation de produits conventionnels et nécessitent des investissements dans des alternatives plus propres. Le respect de ces réglementations implique souvent des coûts de production plus élevés et des mises à niveau technologiques. Par conséquent, la pression combinée de l’instabilité des prix des matières premières et de la conformité réglementaire devrait remettre en question la stabilité des marges et l’efficacité opérationnelle sur l’ensemble du marché.

OPPORTUNITÉS DE MARCHÉ

Demande croissante de produits automobiles et industriels en caoutchouc autres que les pneumatiques pour créer des opportunités de croissance sur le marché

Le marché mondial devrait offrir des opportunités prometteuses, tirées par l’utilisation croissante de produits automobiles en caoutchouc autres que les pneumatiques et par la demande croissante de produits industriels en caoutchouc. Dans le secteur automobile, les huiles de traitement du caoutchouc sont largement utilisées dans la production de joints d'étanchéité, de tuyaux, de joints d'étanchéité, de bagues, de tapis et de composants de contrôle des vibrations, où elles améliorent la flexibilité, la douceur et l'efficacité du traitement. À mesure que la production automobile augmente et que les systèmes automobiles nécessitent davantage de composants, la demande pour ces pièces en caoutchouc augmente également régulièrement. Au-delà des applications automobiles, les produits industriels en caoutchouc tels que les bandes transporteuses, les produits moulés, les tuyaux, les membranes de toiture et les composants de protection en caoutchouc gagnent du terrain dans les secteurs de la construction, des mines, de la fabrication et de la manutention. Ces applications élargissent la base de consommation du caoutchouchuiles de traitementau-delà des seuls pneus. Par conséquent, la pénétration croissante des produits automobiles et industriels en caoutchouc autres que les pneumatiques devrait créer de nouvelles opportunités de croissance diversifiées pour le marché.

Analyse de segmentation

Par type de produit

Le segment TDAE domine en raison de la conformité réglementaire et de la performance équilibrée

En fonction du type de produit, le marché est segmenté en TDAE, naphténique, MES, paraffinique, RAE et TRAE et autres.

Le segment TDAE représentait la plus grande part de marché mondiale en 2025, soutenu par son fort alignement sur les exigences réglementaires et ses caractéristiques de performance équilibrées dans la composition des pneus. Les huiles TDAE ont une teneur en HAP inférieure à celle des huiles aromatiques conventionnelles tout en conservant une compatibilité avec les élastomères, ce qui les rend largement préférées dans la fabrication de pneus modernes. Leur capacité à fournir une bonne dispersion des charges, une bonne aptitude au traitement et une bonne durabilité a renforcé leur adoption dans les applications de pneus à grand volume, en particulier dans les régions soumises à des réglementations environnementales strictes.

Le segment naphténique devrait croître à un TCAC de 4,5 % de 2026 à 2034, grâce à son excellente solvabilité, sa flexibilité à basse température et sa compatibilité avec une large gamme de polymères de caoutchouc. Ces huiles sont particulièrement adaptées aux produits industriels en caoutchouc et aux applications spécialisées où les performances dans diverses conditions environnementales sont essentielles. L’utilisation croissante dans les adhésifs, les produits d’étanchéité et les applications en caoutchouc autres que les pneumatiques soutient la demande. De plus, leur impact environnemental relativement faible par rapport aux huiles aromatiques conventionnelles encourage leur adoption.

Le segment paraffinique devrait croître à un TCAC de 4,2 % de 2026 à 2034, grâce à sa grande stabilité, sa faible volatilité et son excellente résistance à l'oxydation. Ces huiles sont couramment utilisées dans des applications nécessitant une pureté élevée et une stabilité des performances à long terme, notamment certains produits industriels en caoutchouc et formulations spécialisées. Cependant, leur compatibilité relativement inférieure avec certains types de caoutchouc par rapport aux huiles aromatiques et naphténiques limite une adoption plus large dans les applications de pneumatiques.

Par utilisation finale

Le segment des pneus est en tête en raison d'une consommation de volume élevée dans les composés de caoutchouc

En fonction de l’utilisation finale, le marché est segmenté en pneus, produits industriels en caoutchouc, composants automobiles, biens de consommation et chaussures, etc.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des pneus représentait la plus grande part de marché mondiale des huiles de traitement du caoutchouc en 2025, soutenu par sa consommation dominante d’huiles de traitement du caoutchouc dans la fabrication de pneus. Ces huiles jouent un rôle essentiel dans l’amélioration de l’aptitude au traitement, de la flexibilité et des propriétés de performance clés, notamment la résistance au roulement, la durabilité et la résistance à l’usure. La production à grande échelle de pneus tourisme, commerciaux et tout-terrain sur les marchés mondiaux continue de générer une demande substantielle. De plus, le segment des pneus de remplacement assure une consommation constante en raison de l’usure régulière. La forte production automobile et les besoins croissants en matière de transport renforcent encore la demande.

Le segment des produits industriels en caoutchouc devrait croître à un TCAC de 4,9 % de 2026 à 2034, stimulé par la demande croissante de bandes transporteuses, de tuyaux, de joints et de composants en caoutchouc moulé dans des secteurs tels que l'exploitation minière, la construction et la fabrication. L’industrialisation croissante et le développement des infrastructures stimulent la demande de produits en caoutchouc durables et flexibles. Les huiles de traitement du caoutchouc améliorent l’efficacité du traitement et les caractéristiques de performance dans ces applications. À mesure que les activités industrielles se développent à l’échelle mondiale, en particulier dans les économies émergentes, la demande de produits industriels en caoutchouc devrait rester forte, soutenant une croissance régulière dans ce segment.

Le segment des biens de consommation et des chaussures devrait croître à un TCAC de 5,3 % entre 2026 et 2034, stimulé par la demande croissante de chaussures, de tapis et de produits ménagers à base de caoutchouc, en particulier dans les régions en développement. L’urbanisation croissante, l’amélioration du niveau de vie et la croissance des marchés de détail soutiennent la consommation. Les huiles de traitement du caoutchouc contribuent à la flexibilité, au confort et à la facilité de fabrication du produit. De plus, l’expansion de l’industrie de la chaussure et la préférence croissante pour des matériaux durables et rentables stimulent la demande.

Perspectives régionales du marché des huiles de traitement du caoutchouc

Par région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Rubber Process Oil Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique a dominé le marché mondial en 2025, atteignant 1,73 milliard de dollars, et devrait croître pour atteindre 1,82 milliard de dollars d'ici 2026. La région bénéficie de sa position de plaque tournante mondiale pour la fabrication de pneumatiques et la production d'articles en caoutchouc, tirée par des avantages en termes de coûts, une production automobile en expansion et une activité industrielle croissante. Le développement croissant des infrastructures, la demande croissante de transports et la forte présence des industries de transformation du caoutchouc continuent de soutenir la consommation. En outre, la demande croissante pour les applications en caoutchouc pneumatiques et non pneumatiques, y compris les biens industriels et les composants automobiles, renforce encore le leadership de la région sur le marché.

Marché chinois des huiles de traitement du caoutchouc

Le marché chinois est estimé à 0,97 milliard de dollars en 2026, soit environ 27 % des revenus mondiaux. La demande est soutenue par une vaste capacité de production de pneus, une forte demande automobile intérieure et une utilisation généralisée du caoutchouc dans des applications industrielles telles que les bandes transporteuses, les tuyaux et les produits moulés. De plus, l’attention accrue portée aux formulations de caoutchouc hautes performances et respectueuses de l’environnement stimule encore davantage la demande.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Marché indien des huiles de traitement du caoutchouc

Le marché indien devrait atteindre 0,19 milliard de dollars en 2026, ce qui représente environ 5 % des revenus mondiaux. La demande est tirée par l’augmentation de la capacité de fabrication de pneus et la croissance de la production automobile. Le développement croissant des infrastructures et l’industrialisation stimulent la demande de produits industriels en caoutchouc tels que les tuyaux et les courroies. De plus, la consommation croissante dedeux-roueset les véhicules de tourisme contribuent à une demande constante d'huiles de transformation du caoutchouc dans le pays.

Amérique du Nord

L’Amérique du Nord reste un marché régional important, atteignant 0,65 milliard USD en 2025 et devrait atteindre 0,67 milliard USD en 2026. La demande de la région est principalement tirée par la consommation de pneus de remplacement et une production automobile stable. De plus, des cadres réglementaires solides ont accéléré la transition vers des huiles de traitement à faible teneur en HAP et respectueuses de l’environnement. La demande de produits industriels en caoutchouc et de composants automobiles contribue également à la stabilité du marché. La présence de fabricants établis et l’accent mis sur les matériaux hautes performances soutiennent également la croissance régionale.

Marché américain des huiles de traitement du caoutchouc

Le marché américain devrait atteindre 0,61 milliard de dollars d’ici 2026, ce qui représenterait environ 17 % des revenus mondiaux. La demande est soutenue par une forte consommation de pneus de remplacement, une production automobile stable et une utilisation importante du caoutchouc dans les applications industrielles. De plus, la préférence croissante pour les huiles de traitement du caoutchouc hautes performances et conformes façonne la demande du marché.

Europe

L’Europe devrait atteindre 0,74 milliard de dollars en 2025, soutenue par une forte demande réglementaire et des industries avancées de transformation du caoutchouc. La région a été à l’avant-garde de l’adoption d’huiles de traitement du caoutchouc à faible teneur en HAP et respectueuses de l’environnement, en particulier dans la fabrication de pneus. La demande est soutenue par la production automobile, la consommation de pneus de remplacement et les applications industrielles du caoutchouc. De plus, la présence d’équipementiers automobiles établis et des normes environnementales strictes continuent d’influencer la sélection des produits et l’innovation.

Marché allemand des huiles de traitement du caoutchouc

Le marché allemand devrait atteindre 0,19 milliard de dollars en 2026, ce qui représente environ 5 % des revenus mondiaux. La demande est soutenue par la forte industrie automobile du pays et par l’utilisation élevée de composants en caoutchouc tels quejoints, garnitures, tuyaux et pièces techniques. L'Allemagne maintient également une consommation stable dans les applications de caoutchouc liées aux pneumatiques et industrielles, où la qualité et la conformité des produits restent importantes.

Marché britannique des huiles de traitement du caoutchouc

Le marché britannique devrait atteindre 0,09 milliard de dollars en 2026, ce qui représente environ 3 % des revenus mondiaux. La demande est soutenue par une consommation constante de composants automobiles, de pneus de remplacement et d’applications industrielles de caoutchouc. Le marché bénéficie également de la demande continue de produits à base de caoutchouc utilisés dans les activités liées au transport, à la fabrication et aux infrastructures.

l'Amérique latine

L’Amérique latine représentait un marché de 0,19 milliard de dollars en 2025, soutenu par la croissance de la production automobile et l’augmentation des activités industrielles. La région connaît une demande croissante d’huiles de transformation du caoutchouc pour la fabrication de pneus et d’articles industriels en caoutchouc. Le développement des infrastructures et l’expansion des réseaux de transport contribuent également à la croissance du marché.

Marché brésilien des huiles de traitement du caoutchouc

Le marché brésilien devrait atteindre 0,08 milliard de dollars en 2026, soit environ 2 % du chiffre d'affaires mondial. La demande est soutenue par la base de production automobile du pays, les besoins en pneus de remplacement et l’utilisation croissante de produits industriels.caoutchoucmarchandises dans les secteurs de la construction, des mines et de la fabrication.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique représentaient une valeur marchande de 0,14 milliard de dollars en 2025, soutenus par une industrialisation progressive et le développement des infrastructures. La demande est principalement tirée par l’utilisation croissante du caoutchouc dans les applications de construction, de transport et industrielles. La demande croissante en matière d’automobile et l’expansion des secteurs logistique et minier contribuent également à la croissance du marché.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Accent stratégique sur la mise à niveau du portefeuille et l’expansion géographique qui façonnent la dynamique concurrentielle

La dynamique concurrentielle dans l’industrie mondiale est de plus en plus façonnée par l’expansion du portefeuille axée sur le développement durable, le renforcement de l’empreinte géographique et un alignement plus étroit avec les fabricants de pneus et de caoutchouc industriel. Des fournisseurs de premier plan tels que Nynas AB, TotalEnergies, Shell plc, Apar Industries, Panama Petrochem et PSP Specialties renforcent leurs positions grâce à l'innovation de produits, à l'expansion des exportations et à l'investissement dans les capacités pétrolières spécialisées. Le développement par Nynas de sa gamme EVO d’huiles pour pneus et caoutchouc souligne l’importance croissante des solutions à faibles émissions de carbone et axées sur la performance dans le monde entier. PSP Specialties a renforcé son positionnement stratégique en développant des huiles de transformation d'origine biologique et en élargissant ses exportations vers de nouveaux marchés internationaux. Panama Petrochem continue de renforcer sa présence grâce à des investissements dans la technologie et les infrastructures régionales pour améliorer la portée de l'approvisionnement. Par conséquent, l’avantage concurrentiel sur le marché mondial est de plus en plus défini par la conformité du portefeuille, l’intégration de la durabilité et les capacités d’approvisionnement mondiales plutôt que par le seul approvisionnement en produits pétroliers conventionnels.

LISTE DES PRINCIPALES ENTREPRISES D'HUILE DE PROCESSUS DE CAOUTCHOUC PROFILÉES

- Shell SA(ROYAUME-UNI.)

- Repsol (Espagne)

- Nynas AB(Suède)

- TotalEnergies SE(France)

- Calumet, Inc.(NOUS.)

- Cross Oil Refining & Marketing, Inc. (États-Unis)

- ORGKHIM Biochemical Holding (Russie)

- APAR Industries Ltd. (Inde)

- Panama Petrochem Ltd. (Inde)

- Gandhar Oil Refinery Ltd. (Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Septembre 2025 :PSP Specialties a annoncé le développement d'une huile de traitement d'origine biologique pour l'industrie du caoutchouc, conçue pour réduire la dépendance aux huiles d'origine fossile tout en maintenant la compatibilité, l'efficacité du traitement et la sécurité des utilisateurs. Le produit a été décrit comme étant dans sa phase d’évaluation finale et dont le lancement commercial est prévu pour 2026, signalant une innovation croissante dans les huiles de traitement du caoutchouc durables.

- Février 2025 :Nynas a introduit son concept EVO dans les huiles spécialisées, y compris les produits utilisés dans les pneus et le caoutchouc, le positionnant comme une alternative à faible teneur en carbone. La société a déclaré que la plupart des produits EVO peuvent réduire d’environ 25 % l’empreinte carbone du produit sans reformulation ni réapprobation, ce qui reflète la tendance du marché vers des huiles de traitement du caoutchouc à plus faible empreinte.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des huiles de traitement du caoutchouc fournit une étude approfondie de la taille du marché et des prévisions du marché dans tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il propose des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et les partenariats, fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé, y compris la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 4,7 % de 2026 à 2034 |

| Unité | Valeur (milliards USD) Volume (kilotonne) |

| Segmentation | Par type de produit, utilisation finale et région |

| Par type de produit |

|

| Par utilisation finale |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 3,45 milliards de dollars en 2025 et devrait atteindre 5,19 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 1,73 milliard de dollars.

Enregistrant un TCAC de 4,7%, le marché devrait afficher une croissance constante au cours de la période de prévision.

Le segment des pneus était en tête en 2025.

L’expansion de la fabrication de pneus et la demande de remplacement devraient stimuler la croissance du marché.

Shell plc, TotalEnergies, Nynas AB, TotalEnergies SE et Apar Industries font partie des principaux acteurs du marché.

Evolution croissante vers des huiles à faible teneur en HAP et préférence croissante pour les huiles de traitement hautes performances dans la composition moderne des pneus afin de favoriser l'adoption du produit

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés