Taille, part et analyse de l’industrie du marché des systèmes d’amarrage par satellite, par type de produit (système d’amarrage actif (ADS) (interface d’amarrage structurelle, interface à grappel et autres) et système d’amarrage passif), par mission (entretien en orbite, ravitaillement, prolongation de la durée de vie, assemblage dans l’espace et autres), par orbite (orbite terrestre basse (LEO), orbite terrestre moyenne (MEO) et orbite terrestre géostationnaire (GEO)), par utilisateur final (commercial, gouvernement, armée et recherche) et prévisions régionales, 2026-2034

Taille du marché des systèmes d’accueil par satellite et perspectives futures

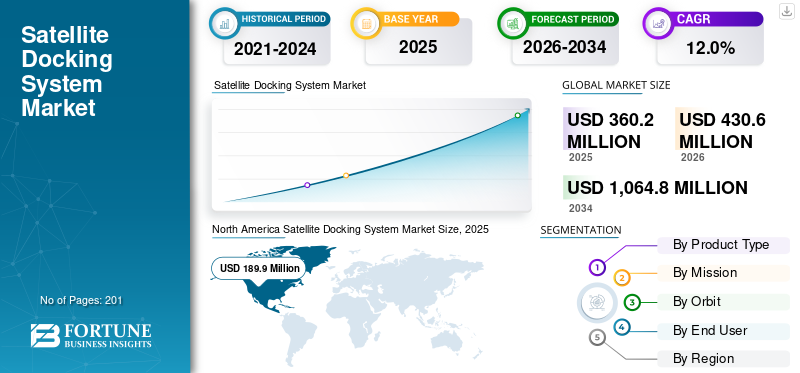

La taille du marché mondial des systèmes d’amarrage par satellite était évaluée à 360,2 millions de dollars en 2025. Le marché devrait passer de 430,6 millions de dollars en 2026 à 1 064,8 millions de dollars d’ici 2034, avec un TCAC de 12,0 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des systèmes d’amarrage par satellite avec une part de marché de 52,44 % en 2025.

Les systèmes d'amarrage de satellites permettent un alignement, une capture et une rigidification précis en orbite des satellites à l'aide de capteurs, de robotiques et d'actionneurs avancés pour faciliter les opérations d'entretien, d'assemblage ou de désorbite. Ces systèmes, illustrés par la mission SpaDeX de l'ISRO, intègrent des télémètres laser,capteurs de proximité, et une navigation autonome pour des connexions fiables à bas débit dans les environnements spatiaux. Le marché mondial des systèmes d'amarrage de satellite connaît une croissance robuste, alimentée par la prolifération des méga-constellations, la demande croissante d'entretien et de ravitaillement des satellites en orbite et l'expansion des initiatives de réduction des débris spatiaux nécessitant des manœuvres orbitales précises.

- Par exemple, en décembre 2025, Redwire Corporation a remporté un contrat à huit chiffres pour fournir deux systèmes d'amarrage conformes à la norme internationale du système d'amarrage (IDSS) pour le vaisseau spatial Nyx de The Exploration Company, prenant en charge des capacités de rendez-vous et d'amarrage autonomes.

Des acteurs clés tels que Redwire Corporation, Northrop Grumman Corporation, Airbus Defence and Space, Lockheed Martin Corporation et Starfish Space donnent la priorité aux innovations telles que les technologies de rendez-vous et d'amarrage automatisés (AR&D) pour les opérations autonomes, les systèmes de capture magnétique et électrodynamique pour l'amarrage sans contact et les interfaces modulaires compatibles avec diverses architectures de satellites.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des systèmes d’accueil par satellite PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 360,2 millions de dollars

- Taille du marché en 2026 : 430,6 millions de dollars

- Taille du marché prévue pour 2034 : 1 064,8 millions de dollars

- TCAC : 12,0 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des systèmes d’amarrage par satellite avec une part de 52,44 % en 2025.

- Le segment des systèmes d’amarrage passifs devrait croître à un TCAC de 11,1 % au cours de la période de prévision.

- Le segment de l’assemblage dans l’espace devrait croître à un TCAC de 15,3 % au cours de la période de prévision.

Asie-Pacifique

L’Asie-Pacifique a atteint 69,4 millions de dollars en 2025, grâce au déploiement rapide de constellations de satellites et à l’expansion des programmes spatiaux nationaux.

Amérique du Nord

L’Amérique du Nord a atteint 189,9 millions de dollars en 2025, soutenue par un financement important de la NASA et du DoD et par des activités spatiales commerciales croissantes.

Europe

L’Europe devrait connaître une croissance à un TCAC de 12,2 % entre 2026 et 2034, grâce aux initiatives de maintenance par satellite et aux programmes de réduction des débris spatiaux.

NOUS.

Le marché américain est tiré par les principales sociétés spatiales commerciales, les technologies avancées de maintenance en orbite et le fort soutien du gouvernement.

Japon

Le Japon a atteint 19,6 millions de dollars en 2025, soutenu par les initiatives commerciales en matière de satellites LEO et les progrès des technologies de maintenance par satellite.

En savoir plus

TENDANCES DU MARCHÉ DES SYSTÈMES D'ACCUEIL PAR SATELLITE

Le passage à un système d'accueil autonome est une tendance importante observée sur le marché

L’évolution rapide vers des solutions d’amarrage autonomes remodèle le marché de l’amarrage des satellites alors que les agences spatiales et les opérateurs commerciaux donnent la priorité à la durabilité en orbite dans un contexte de congestion orbitale croissante et de risques de débris. Les manœuvres d'amarrage manuelles traditionnelles sont confrontées à des défis d'évolutivité en raison de la dépendance humaine et des limites de précision, ce qui conduit à l'adoption de systèmes entièrement autonomes qui permettent un rendez-vous fiable sans intervention au sol. Le développement d’amarrages autonomes pour prendre en charge les stations spatiales commerciales en orbite terrestre basse (LEO) est de plus en plus développé. De telles avancées visant à améliorer la sécurité des missions et à réduire les coûts opérationnels constituent des tendances importantes sur le marché au cours de la période de prévision.

- Par exemple, en septembre 2025, Northrop Grumman a démontré avec succès le rendez-vous et l'amarrage autonomes de son vaisseau spatial Cygnus avec le port de la station spatiale Starlab dans son laboratoire spécialisé.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Prolifération des méga-constellations et des mandats de durabilité orbitale pour stimuler la croissance du marché

La prolifération des méga-constellations stimule le marché en nécessitant des solutions de maintenance en orbite évolutives. Des opérateurs comme SpaceX avec Starlink et Kuiper d'Amazon lancent des milliers desatellitesen LEO, créant des environnements orbitaux denses qui amplifient les risques de collision et la génération de débris. Les systèmes d'amarrage permettent le ravitaillement, les réparations et la désorbite automatisés, permettant ainsi à chaque satellite d'être entretenu plutôt que remplacé. Cela réduit les cadences et les coûts de lancement, car l’entretien des flottes de satellites ne devient économiquement viable qu’en prolongeant leur durée de vie. Les mandats de durabilité orbitale accélèrent encore l'adoption, les réglementations de la FCC, de l'ESA et de l'UIT obligeant les opérateurs à démontrer des plans d'élimination en fin de vie qui stimulent la croissance du marché.

RESTRICTIONS DU MARCHÉ

Des coûts de développement élevés pour limiter l’expansion du marché

Les coûts élevés de développement et de qualification de ces systèmes freinent considérablement la croissance du marché, car la conception de mécanismes fiables de rendez-vous, de capture et d'accostage nécessite des investissements importants en R&D dépassant des dizaines de millions par programme. Ces systèmes doivent être soumis à des simulations au sol rigoureuses, à des tests de vibration et à des démonstrations en orbite pour atteindre la précision inférieure au millimètre requise pour les opérations en apesanteur, créant ainsi des barrières financières substantielles pour les petits opérateurs et les nouveaux entrants sur le marché. De plus, le manque d’interfaces d’amarrage standardisées sur les satellites existants augmente les dépenses de personnalisation, limitant l’évolutivité des méga-constellations commerciales, ce qui limite l’expansion du marché.

OPPORTUNITÉS DE MARCHÉ

Demande croissante d’opérations spatiales durables pour ouvrir de nouvelles perspectives de croissance pour le marché

La demande croissante d’opérations spatiales durables place le marché sur une trajectoire de croissance, permettant des services en orbite critiques. Les systèmes d'amarrage des satellites permettent aux engins spatiaux de se connecter physiquement en orbite, facilitant ainsi le ravitaillement et prolongeant la durée de vie des satellites au-delà de leurs limites de conception d'origine. Cela réduit la fréquence des nouveaux lancements coûteux, économisant ainsi les ressources et la capacité des lanceurs. Les fonctions de réparation, telles que le remplacement de composants ou la réparation de dysfonctionnements, deviennent réalisables grâce à l'amarrage, minimisant ainsi les taux d'échec totaux des missions. L’augmentation des investissements d’entreprises telles que Northrop Grumman et de startups telles qu’Orbit Fab propulse la croissance du marché. Les systèmes d'amarrage sont nécessaires car ils fournissent l'interface physique précise et les mécanismes de guidage, de navigation et de contrôle nécessaires pour prolonger la durée de vie des engins spatiaux et réduire la congestion orbitale.

- Par exemple, en octobre 2025, UARX Space a annoncé le lancement de son véhicule de transfert orbital OSSIE en 2026, équipé du port d'amarrage et de transfert fluidique (DFT) de Dawn Aerospace, permettant la première capacité de ravitaillement en orbite d'Europe dans le cadre du réseau de boucle évolutif.

De plus, à mesure que les méga-constellations telles que Starlink se développent, les systèmes d'accueil deviennent essentiels pour une maintenance évolutive et respectueuse de l'environnement qui pilote le satellite.marché des systèmes d'accueilcroissance au cours de la période de prévision.

LES DÉFIS DU MARCHÉ

Le manque de normalisation de l’industrie constitue un défi pour la croissance du marché

L’un des défis majeurs de la demande du marché est l’absence de normes universelles de conception et d’interface entre les fabricants. Sans mécanismes d'amarrage standardisés, les satellites de service ne peuvent pas se connecter de manière fiable à divers satellites cibles de différents constructeurs, ce qui limite l'interopérabilité pour les tâches en orbite telles que le ravitaillement ou la réparation. Cela oblige les développeurs à créer des systèmes propriétaires adaptés à des missions spécifiques, ce qui augmente les coûts de R&D et retarde la commercialisation.

Analyse de segmentation

Par type de produit

La précision autonome et l’adaptabilité d’ADS propulsent leur part de leader sur le marché

En fonction du type de produit, le marché est divisé en système d’accueil actif (ADS) et système d’accueil passif.

Le segment des systèmes d’amarrage actifs détient la plus grande part de marché des systèmes d’amarrage pour satellites en raison de leur précision autonome et de leur adaptabilité à travers diverses missions orbitales. Les systèmes disposent indépendamment de capteurs et de propulseurs intégrés pour connecter les satellites précisément dans l’espace. Ils gèrent différentes vitesses et positions, ce qui les rend idéaux pour différentes orbites qui déterminent leur demande.

- Par exemple, en mars 2024, la NASA et SpaceX ont testé avec succès le système d'amarrage actif du Starship HLS dérivé de la conception éprouvée en vol de Dragon 2 qui étend les sondes d'amarrage pour capturer mécaniquement Orion ou Lunar Gateway lors des transferts d'équipage en orbite lunaire.

Le segment des systèmes d’amarrage passifs devrait augmenter avec une croissance constante à long terme de 11,1 % au cours de la période de prévision.

Par mission

Les impératifs économiques stimulent la croissance du segment des services en orbite

Par mission, le marché est segmenté en maintenance en orbite, ravitaillement en carburant, prolongation de la durée de vie, assemblage dans l’espace, etc.

Le segment de la maintenance en orbite a dominé le marché en 2025. L’expansion du segment est alimentée par les impératifs économiques visant à prolonger la durée de vie des satellites dans un contexte de hausse des coûts de lancement. L'amarrage permet le ravitaillement en carburant, les réparations et les mises à niveau, réduisant ainsi les dépenses de remplacement tout en respectant les mandats d'atténuation des débris de la FCC et de l'ESA. En outre, les progrès réalisés dans le domaine des systèmes d'amarrage sont principalement motivés par la croissance explosive des besoins en matière de maintenance en orbite dans les applications commerciales, gouvernementales et militaires, qui stimulent la croissance du segment.

- Par exemple, en décembre 2025, Astroscale a obtenu le brevet américain n° 12 479 603 B2 pour une nouvelle « Méthode et dispositif de capture d’objets spatiaux en chute libre », utilisant un volume d’amarrage vide et un contrôle du centre de masse pour se synchroniser avec les satellites en rotation sans brûler de carburant.

Le segment de l’assemblage dans l’espace devrait croître au taux de croissance le plus rapide de 15,3 % au cours de la période de prévision.

Par orbite

Les déploiements de la méga-constellation et les faibles coûts initiaux de LEO ont positionné LEO en position principale

Par orbite, le marché est segmenté en orbite terrestre basse (LEO), orbite terrestre moyenne (MEO) et orbite terrestre géostationnaire (GEO).

Le segment de l’orbite terrestre basse (LEO) détenait la plus grande part de marché en 2025. La croissance du segment augmente en raison de l’augmentation des déploiements de méga-constellations. L'augmentation des risques de collision à des altitudes très fréquentées permet le développement de systèmes d'amarrage pour faciliter une désorbitation et une maintenance rapides. En outre, les aspects économiques de la maintenance de LEO restent non viables sur des orbites plus élevées en raison d'une densité d'actifs plus faible et d'une longévité naturelle, positionnant LEO comme le principal seuil de viabilité commerciale pour le déploiement de technologies d'amarrage.

Le segment de l’orbite terrestre moyenne (MEO) connaîtra un TCAC stable de 11,1 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par utilisateur final

Les utilisateurs finaux commerciaux sont dominés en raison des investissements du secteur privé et du besoin continu de maintenance en orbite.

En fonction de l’utilisateur final, le marché est segmenté en commercial, gouvernemental, militaire et recherche.

Le segment commercial a dominé le marché en 2025. Le segment est tiré par d’importants investissements du secteur privé et par l’accent stratégique mis sur l’obtention de retours sur investissement rapides. Ces opérateurs, qui gèrent de vastes constellations de haut débit et d'observation de la Terre, s'appuient sur des technologies d'amarrage pour garantir des revenus de service continus grâce à une maintenance efficace en orbite et à une prolongation de la durée de vie.

Le segment gouvernemental devrait croître avec un taux de croissance constant de 11,6 % au cours de la période de prévision.

Perspectives régionales du marché des systèmes d’accueil par satellite

Par géographie, le marché est étudié en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

North America Satellite Docking System Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord a dominé le marché des systèmes d'amarrage pour satellites en 2025 avec une valorisation de 189,9 millions de dollars, qui devrait atteindre 226,1 millions de dollars d'ici 2026, propulsée par un financement important de la NASA et du DoD ainsi que d'importantes entreprises privées. L’Amérique du Nord a établi une industrie satellitaire ancrée par SpaceX, Northrop Grumman et des prestataires de services émergents ciblant les opérations à l’échelle de Starlink. Les expansions de capacité dans les constellations commerciales et les flottes de reconnaissance de défense donnent la priorité à l’amarrage pour un réapprovisionnement rapide et la conformité des débris. Les acteurs du secteur se concentrent sur le développement et les tests de systèmes d'accueil afin d'établir une norme d'accueil universelle qui élimine le besoin d'adaptateurs propriétaires sur chaque appareil.vaisseau spatial.

- Par exemple, en décembre 2025, SpaceWorks Enterprises a annoncé des tests au sol réussis de son interface d'accueil FuseBlox avec Rogue Space Systems, démontrant la connexion mécanique, le transfert de données et la transmission de puissance entre un vaisseau spatial simulé et un conteneur de fret.

Marché américain des systèmes d’accueil par satellite

S’appuyant sur la forte contribution de l’Amérique du Nord et sur la domination américaine dans la région, de grandes entreprises américaines stimulent l’innovation en matière de services en orbite pour les méga-constellations et les missions nationales.sécuritécharges utiles, soutenues par des installations de test avancées et des cadres réglementaires favorisant les initiatives spatiales commerciales.

Europe

L’Europe devrait enregistrer un taux de croissance de 12,2 % entre 2026 et 2034, affichant une croissance robuste du marché. Les principaux hubs font progresser les flottes de services pour soutenir la continuité de l'observation de la Terre de Copernicus et les ambitions d'IRIS en matière de haut débit, tout en adhérant aux directives strictes de l'UE en matière d'atténuation des débris spatiaux. L’expansion régionale s’aligne sur les efforts de collaboration visant à contrer la domination américaine grâce à des normes d’amarrage interopérables.

Marché britannique des systèmes d’accueil par satellite

Le marché britannique en 2025 était évalué à environ 18,5 millions de dollars, ce qui représente environ 5,1 % des revenus du marché mondial.

Marché allemand des systèmes d’accueil par satellite

Le marché allemand a atteint environ 25,5 millions de dollars en 2025, soit environ 7,1 % des ventes du marché mondial.

Asie-Pacifique

Le marché de l'Asie-Pacifique a atteint 69,4 millions de dollars en 2025. Le marché est tiré par les déploiements rapides de constellations de satellites et les ambitions spatiales nationales. La Chine est en tête avec l'entretien en orbite soutenu par l'État pour les flottes de navigation et de télédétection BeiDou, complété par les avancées de l'ISRO en Inde dans les technologies d'élimination des débris. Les pays de la région développent des systèmes d'amarrage pour prolonger la durée de vie des satellites grâce au ravitaillement/réparations et à l'élimination des débris orbitaux pour répondre aux réglementations. Le Japon et la Corée du Sud renforcent la dynamique de croissance régionale grâce à des initiatives commerciales à large bande LEO. Par exemple, en janvier 2026, OrbitAID Aerospace a lancé AayulSAT à bord du PSLV-C62 de l'ISRO, déployant le premier système indien d'amarrage et de ravitaillement de satellites commerciaux utilisant l'interface brevetée SIDRP pour le propulseur, l'alimentation et le transfert de données.

Marché japonais des systèmes d’accueil par satellite

Le marché japonais a atteint environ 19,6 millions de dollars en 2025, soit environ 5,4 % des revenus du marché mondial.

Marché chinois des systèmes d’accueil par satellite

Le marché chinois devrait être l’un des plus importants, avec des revenus d’environ 26,8 millions de dollars en 2025, soit environ 7,4 % des ventes du marché mondial.

Marché indien des systèmes d’accueil par satellite

Le marché indien en 2025 est estimé à environ 10,6 millions de dollars, ce qui représente environ 2,9 % des revenus du marché mondial.

Reste du monde

Le marché du reste du monde enregistre une croissance modeste mais régulière, évaluée à 16,6 millions de dollars en 2025. Le marché est stimulé par le soutien des investissements croissants des Émirats arabes unis dans le secteur spatial et par l'accent mis sur la maintenance régionale de l'observation de la Terre. Les opérateurs latino-américains explorent l’amarrage des satellites de communication GEO. La croissance est encore accélérée par les collaborations internationales visant à construire des systèmes interopérables, répondant aux défis de la durabilité orbitale.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les leaders du marché proposent des services autonomes fiables et améliorés, renforçant ainsi leurs positions

Le marché mondial des systèmes d'amarrage par satellite comprend des entrepreneurs aérospatiaux établis et des fournisseurs de services orbitaux spécialisés proposant des mécanismes de capture fiables, des logiciels de navigation et des systèmes de maintenance modulaires pour les applications commerciales et gouvernementales. Les leaders du marché se concentrent sur les technologies d’approche et de capture autonomes, les systèmes de transfert de propulseur et les interfaces d’amarrage standardisées compatibles avec diverses conceptions de satellites.

- Par exemple, en mai 2024, Sierra Space a annoncé une collaboration avec IHI Aerospace et Kanematsu Corporation pour intégrer un système d'amarrage passif (PDS) japonais dans sa station spatiale commerciale, conforme à la norme internationale du système d'amarrage (IDSS) pour les connexions sécurisées des engins spatiaux, y compris l'avion spatial Dream Chaser.

Des sociétés de premier plan, notamment Northrop Grumman, Orbit Fab et Astroscale, proposent des solutions validées grâce à des essais en vol de la NASA et des missions de démonstration de l'ESA. Les développements actuels en matière de navigation basée sur l'IA, de capacités de ravitaillement efficaces et de normes d'adaptateur communes soutiennent la transition de services de maintenance spécifiques à la mission vers des plates-formes évolutives pour la maintenance des méga-constellations.

LISTE DES PRINCIPALES ENTREPRISES DE SYSTÈMES D'AMARRAGE PAR SATELLITE PROFILÉES

- Boeing(NOUS.)

- Northrop Grumman (États-Unis)

- Redwire Space SA(Belgique)

- SENER (Espagne)

- Astroscale (Japon)

- Orbit Fab (États-Unis)

- Starfish Space (États-Unis)

- Lockheed Martin Corporation (États-Unis)

- ClearSpace SA (Suisse)

- Sierra Space (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- décembre 2025: Redwire Corporation a signé un accord à huit chiffres avec The Exploration Company (TEC) pour fournir deux mécanismes d'amarrage et d'amarrage internationaux (IBDM) conformes à l'IDSS pour le vaisseau spatial réutilisable Nyx de TEC, permettant un rendez-vous et un amarrage autonomes pour des opérations orbitales durables.

- octobre 2025: OrbitAID Aerospace (Inde) et programme indo-australien Space MAITRI, OrbitAID a obtenu le soutien de MAITRI pour développer et déployer l’interface indienne d’amarrage et de ravitaillement en orbite (SIDRP).

- Juillet 2025 :Mitsubishi Heavy Industries et Sierra Space ont remporté un contrat pour fournir du matériel d'amarrage pour les vaisseaux spatiaux ISS, y compris un mécanisme d'amarrage commun passif (PCBM) et des composants associés pour les futures missions JAXA.

- Mai 2025 :AFWERX/SpaceWERX & Enduralock, Enduralock a reçu une récompense de phase II de 1,25 million de dollars (FA8649-25-P-0301) pour développer un système d'amarrage universel pour satellite doté d'une liaison mécanique.

- janvier 2025: L'ISRO a réussi à amarrer deux petits engins spatiaux, SDX01 Chaser et SDX02 Target, faisant de l'Inde le quatrième pays à maîtriser l'amarrage orbital après de multiples retards à partir du 30 décembre.ème

- Août 2024 :S. Space Force (SSC) et Orbit Fab, SSC ont désigné le port de ravitaillement RAFTI d'Orbit Fab comme interface de ravitaillement acceptée, un port de quai de ravitaillement standardisé destiné à être intégré sur les futurs satellites.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 12,0 % de 2026 à 2034 |

| Unité | Valeur (millions USD) |

| Segmentation | Par type de produit, par mission, par orbite, par utilisateur final et région |

| Par Type de produit |

|

| Par mission |

|

| Par Orbite |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 360,2 millions de dollars en 2025 et devrait atteindre 1 064,8 millions de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 189,9 millions de dollars.

Le marché devrait afficher un TCAC de 12,0 % au cours de la période de prévision.

En orbite, le segment Low Earth Orbit (LEO) devrait dominer le marché.

La prolifération des méga-constellations et des mandats de durabilité orbitale stimulent l’expansion du marché.

Northrop Grumman (États-Unis), Lockheed Martin Corporation (États-Unis), Astroscale (Japon) et Orbit Fab (États-Unis) comptent parmi les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 201

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés