Taille, part et analyse de l’industrie du marché des stations au sol par satellite, par offre (matériel, logiciels et station au sol en tant que service [GSaaS]), par sous-segment matériel (systèmes d’antennes, équipements de suivi, récepteurs et émetteurs, terminal de station au sol et autres), par fonction (télémétrie, suivi et commande (TT&C), réception et traitement des données, communication et liaison, et gestion et intégration du réseau), par bande de fréquences (bande C, bande Ku, bande Ka, bande S/bande X, Autres), par orbite (LEO, MEO et GEO), par application, par plate-forme, pa

(Offre valable jusqu’au 30th Jun 2026)

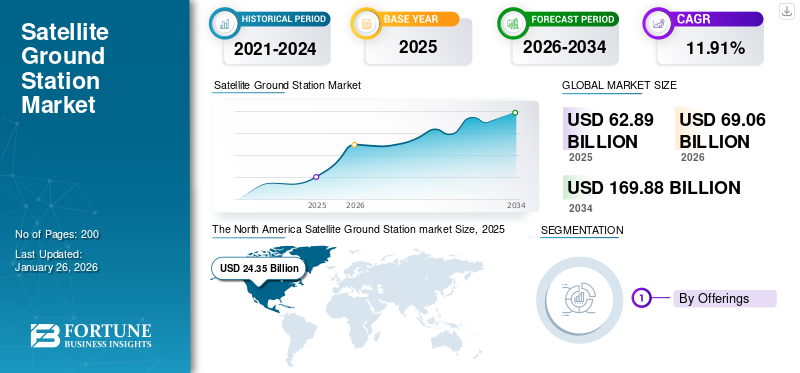

Taille du marché des stations au sol par satellite et perspectives futures

La taille du marché mondial des stations au sol par satellite était évaluée à 62,89 milliards USD en 2025. Le marché devrait passer de 69,06 milliards USD en 2026 à 169,88 milliards USD d’ici 2034, avec un TCAC de 11,91 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial avec une part de 38,72 % en 2025.

Une station satellite au sol est une installation terrestre cruciale qui permet la communication entre les satellites en orbite et les utilisateurs ou les centres de contrôle sur Terre. Ces stations sont équipées d’antennes, de récepteurs, d’émetteurs et de systèmes de contrôle avancés. Les stations au sol sont conçues pour diverses applications telles quecommunication par satellite, Observation de la Terre, navigation, opérations militaires, recherche spatiale et autres. Ils sont déployés dans divers contextes tels que les installations dédiées des agences spatiales, les installations de défense, les unités mobiles et les sites commerciaux, et sont essentiels pour recevoir, traiter et relayer de grands volumes de données satellitaires.

Les principaux acteurs clés du marché, tels que Kratos Defence Security Solutions, Kongsberg Satellite Services (KSAT), General Dynamics Mission Systems, Gilat Satellite Networks et Airbus Defence and Space, se concentrent sur le développement de solutions de stations au sol avancées et rentables, dotées d'une fiabilité et d'une automatisation élevées. Ces entreprises intègrent des architectures basées sur le cloud, des réseaux définis par logiciel et une gestion des signaux basée sur l'IA pour améliorer la flexibilité opérationnelle et réduire la latence. En outre, il y a une augmentation de la construction de stations au sol avancées pour améliorer le service de connectivité, ce qui devrait stimuler la demande du marché des stations au sol par satellite. Par exemple, en octobre 2025, Amazon a obtenu l’autorisation de construire une infrastructure de stations satellites au sol à Cork, en Irlande, pour son projet Kuiper. Cette nouvelle installation soutiendra les efforts d'Amazon visant à étendre son réseau haut débit par satellite.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des stations au sol par satellite PRINCIPAUX À RETENIR DU MARCHÉ

- Taille du marché en 2025 : 62,89 milliards USD

- Taille du marché en 2026 : 69,06 milliards de dollars

- Taille du marché prévue pour 2034 : 169,88 milliards de dollars

- TCAC : 11,91 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des stations au sol par satellite avec une part de 38,72 % en 2025.

- Le segment du matériel représentait la plus grande part de marché de 51,51 % en 2025.

- Le segment de l’orbite terrestre basse (LEO) devrait détenir une part de 52,18 % en 2026.

Amérique du Nord

Évalué à 24,35 milliards USD en 2025 et devrait atteindre 26,70 milliards USD en 2026.

Europe

A atteint 12,36 milliards USD en 2025 et devrait atteindre 13,63 milliards USD en 2026.

Asie-Pacifique

S'élevait à 16,30 milliards USD en 2025 et devrait atteindre 18,05 milliards USD en 2026.

NOUS.

Le marché devrait atteindre 22,25 milliards de dollars en 2026.

Japon

Le marché devrait atteindre 2,61 milliards de dollars en 2026.

En savoir plus

Soutien réglementaire et initiatives pour l’expansion de l’infrastructure des stations au sol par satellite :

Le soutien et les initiatives réglementaires jouent un rôle crucial dans l’accélération de l’expansion de l’infrastructure des stations au sol par satellite à l’échelle mondiale. Les gouvernements et les agences spatiales créent des cadres de licences rationalisés, favorisent les partenariats public-privé et élaborent des politiques qui encouragent les investissements du secteur privé dans les installations de stations au sol.

- Par exemple, en juillet 2025, la Federal Communications Commission (FCC) des États-Unis a proposé une nouvelle ordonnance visant à rationaliser les processus pour les stations spatiales et les stations terriennes, visant notamment à renforcer le modèle de station au sol en tant que service (GSaaS).

En outre, des pays du monde entier introduisent des règles visant à renforcer la sécurité et la souveraineté des données, obligeant les opérateurs de satellites à investir dans les capacités locales du segment sol. Cela devrait entraîner une demande accrue d’équipements et d’infrastructures de stations au sol fabriqués localement.

- Par exemple, en mai 2025, dans le cadre de son programme « Make in India » et de sa sécurité spatiale, l’Inde exige désormais que les opérateurs de communications par satellite s’approvisionnent localement au moins 20 % de leurs équipements d’infrastructure au sol dans les cinq ans suivant leur lancement dans le pays.

De tels développements renforcent l’infrastructure terrestre des satellites grâce à des efforts de coopération et de réglementation.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ :

Augmentation du déploiement de satellites LEO pour propulser la croissance du marché

Le déploiement croissant de constellations de satellites en orbite terrestre basse (LEO) est un moteur important pour le marché. Alors que les entreprises et les gouvernements lancent un grand nombre de petitessatellitesen LEO, la demande de stations au sol par satellite capables de suivre, de communiquer avec et de gérer ces satellites en mouvement rapide augmente considérablement. Cela a conduit à une augmentation du besoin de stations au sol réparties à l’échelle mondiale pour prendre en charge le nombre croissant de satellites LEO.

- Par exemple, en février 2025, Globalstar a annoncé son intention d’installer environ 90 nouvelles antennes de stations terriennes sur 35 sites de passerelle dans 25 pays pour prendre en charge sa constellation LEO de nouvelle génération.

De tels développements mettent en évidence que la prolifération rapide des systèmes LEO entraîne l’expansion de l’écosystème des communications par satellite.

RESTRICTIONS DU MARCHÉ :

Des coûts d’infrastructure et de maintenance élevés pour restreindre l’expansion du marché

Les coûts élevés d’infrastructure et de maintenance des stations au sol restent un frein majeur à l’expansion du marché. La construction et l'exploitation de systèmes RF avancés, de grands réseaux d'antennes et d'installations de contrôle de mission nécessitent des investissements en capital et des dépenses opérationnelles continues. Ces coûts sont encore augmentés par la nécessité de systèmes redondants, d'une connectivité réseau sécurisée et d'un renforcement environnemental dans les endroits éloignés ou difficiles. Les petits opérateurs peuvent avoir des difficultés financières à égaler la taille et la sophistication technologique des fournisseurs mondiaux. Il existe cependant des initiatives qui contribuent à réduire les barrières administratives, même si le coût fondamental de l'équipement, de l'énergie et de l'expertise technique reste élevé.

OPPORTUNITÉS DE MARCHÉ :

Intégration de l'IA et de l'automatisation dans les opérations au sol pour présenter des opportunités de marché clés

L’adoption croissante deintelligence artificielle (IA)et l’automatisation présente une opportunité majeure d’efficacité et d’innovation dans les opérations des stations au sol. Les algorithmes d'IA peuvent optimiser la planification des satellites, automatiser les tâches de télémétrie et de suivi et prédire les besoins de maintenance pour minimiser les temps d'arrêt. L'automatisation permet également aux opérateurs de gérer simultanément plusieurs réseaux satellite tout en réduisant les interventions humaines et les erreurs. L’intégration de l’IA dans les systèmes de contrôle au sol devrait améliorer l’évolutivité, la fiabilité et la réactivité.

TENDANCES DU MARCHÉ DES STATIONS AU SOL PAR SATELLITE

L’émergence de la numérisation, de l’automatisation et des opérations à distance constitue une tendance importante du marché des stations au sol par satellite

Une tendance émergente clé sur le marché des stations au sol par satellite est la transition vers des systèmes de communication optiques et hybrides. Les stations au sol RF traditionnelles sont de plus en plus complétées par des liaisons de communication laser, qui offrent un débit de données plus élevé, une sécurité renforcée et une latence réduite. Les systèmes optiques permettent également une communication plus efficace avec le nombre croissant de satellites LEO à large bande passante. Cependant, ils nécessitent des technologies avancées de stabilisation du signal et de compensation atmosphérique.

- Par exemple, en mars 2025, Cailabs a dévoilé sa station optique au sol Tilba-L10, conçue pour maintenir des liaisons de communication laser stables avec les satellites LEO même dans des conditions atmosphériques turbulentes.

Ces développements et innovations reflètent un mouvement plus large de l’industrie vers des architectures hybrides combinant des capacités RF et optiques. À mesure que la technologie optique évolue, ces systèmes devraient redéfinir les normes de conception et de performance des futurs réseaux de stations au sol.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

LES DÉFIS DU MARCHÉ

Coordination du spectre et complexité réglementaire pour entraver la croissance du marché

La coordination du spectre et les cadres réglementaires complexes continuent de poser des défis importants pour le marché des stations au sol par satellite. Les opérateurs doivent obtenir des licences de fréquence et se conformer aux réglementations de plusieurs juridictions, souvent confrontés à de longs délais d'approbation. La gestion des interférences, la garantie du respect des normes internationales et la coordination des fréquences entre les systèmes LEO, MEO et GEO ajoutent encore à la complexité. Ces défis ralentissent le déploiement des infrastructures et augmentent les coûts administratifs. L’absence d’une gestion unifiée des fréquences continue de freiner la croissance du secteur.

Analyse de segmentation

En offrant

L'expansion des réseaux satellitaires mondiaux et la modernisation des infrastructures ont alimenté la croissance du segment du matériel

Sur la base de l'offre, le marché est classé en matériel, logiciels et Ground Station as a Service (GSaaS). Le segment du matériel est ensuite segmenté en antennesystèmes, équipements de suivi, récepteurs et émetteurs, terminal de station au sol et autres.

Le segment du matériel représentait la plus grande part de marché des stations au sol par satellite, soit 51,51 % en 2025. La croissance du segment est attribuée à la demande d’antennes, de chaînes RF, d’émetteurs-récepteurs et de systèmes de suivi, qui constituent la couche physique de base de chaque station au sol. De plus, les contrats de service à long terme pour les mises à niveau, la maintenance et l'étalonnage du matériel garantissent des flux de revenus stables pour les fournisseurs. Le développement continu d’antennes avancées, compactes et orientables électroniquement soutient également la croissance de ce segment.

- Par exemple, en octobre 2025, Galileo R&D a annoncé avoir testé avec succès une nouvelle antenne de liaison montante orientable électroniquement conçue pour la liaison terrestre par satellite de nouvelle génération.

Le segment Ground Station as a Service (GSaaS) est le segment du marché qui connaît la croissance la plus rapide au cours de la période de prévision. Cette croissance est motivée par une transition rapide de l’industrie de la propriété d’infrastructures à forte intensité de capital vers un accès au réseau terrestre à la demande et connecté au cloud. Grâce au service, il existe une intégration avec le traitement des données basé sur le cloud et la gestion de mission basée sur l'IA. En janvier 2025, Viasat a été sélectionnée par la NASA pour fournir des services au segment sol dans le cadre de son contrat Near Space Network (NSN), un programme structuré autour du modèle GSaaS qui fournit l'accès aux antennes et les opérations au sol en tant que service géré.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par fonction

Le segment de réception et de traitement de données présentera la croissance la plus rapide en raison de l'essor des applications à forte intensité de données

En termes de fonctionnalité, le marché est classé en télémétrie, suivi et commande (TT&C),

réception et traitement des données, communication et liaison, ainsi que gestion et intégration du réseau.

Le segment des communications et des liaisons, avec une part de 39,6 % en 2026, connaît une croissance robuste sur le marché des stations au sol par satellite, tirée par l'augmentation de la demande de connectivité, les applications gourmandes en données et la prolifération des constellations de satellites. Le rôle principal de ce segment est de permettre le relais de données à haute capacité entre la technologie satellitaire et les réseaux terrestres, prenant en charge les communications à large bande, la mobilité et la défense.

- Par exemple, en août 2025, Globalstar a annoncé l'expansion de sa station au sol à Singapour en ajoutant deux nouvelles antennes de suivi de 6 mètres pour prendre en charge son système mobile par satellite C-3 de troisième génération. Le système C-3 prendra en charge des applications telles que la messagerie SOS d'urgence, le suivi des actifs, la connectivité Internet des objets pour les industries et les communications de sauvegarde critiques.

De tels développements mettent en évidence l’utilisation croissante de stations au sol pour les communications et les liaisons terrestres.

Le segment de la réception et du traitement des données devrait connaître la croissance la plus rapide au cours de la période de prévision. L'essor des applications gourmandes en données telles que la communication à large bande, l'imagerie hyperspectrale et l'observation de la Terre en temps réel stimule la demande de réception et de traitement de données. Les stations au sol modernes doivent traiter efficacement d’énormes volumes de données et les distribuer aux plateformes d’analyse ou de stockage dans les plus brefs délais.

Par bande de fréquence

L’augmentation de la demande de haute fiabilité a stimulé la croissance du segment de la bande C

Sur la base de la bande de fréquences, le marché des stations au sol par satellite est segmenté en bandes C, Ku, Ka, S/X et autres.

Le segment de la bande C occupait la position dominante en 2024. Ce segment représentait la plus grande part en 2024 en raison de son utilisation établie de longue date dans les réseaux de communication par satellite et de stations au sol, en raison de sa haute fiabilité, de sa large couverture et de sa moindre sensibilité aux évanouissements dus à la pluie par rapport aux bandes de fréquences plus élevées. Le segment S Band/X Band devrait dominer le marché, avec une contribution mondiale de 30,98 % en 2026.

Le segment de la bande Ka devrait connaître la croissance la plus rapide au cours de la période de prévision. Cette croissance est principalement due à l'essor des déploiements de satellites à haut débit (HTS) et des constellations à large bande nécessitant une capacité de données plus élevée et des vitesses de transmission plus rapides. De plus, la bande Ka devient un choix populaire pour les communications par satellite à faible latence, ce qui devrait stimuler la croissance du segment.

- Par exemple, en septembre 2025, Eutelsat s’est associé à la startup française Skynopy pour tester l’utilisation d’antennes inutilisées en bande Ka depuis ses stations au sol mondiales OneWeb afin d’offrir aux opérateurs d’observation de la Terre des liaisons descendantes de données beaucoup plus rapides et en temps quasi réel.

Par orbite

La prolifération des méga-constellations a accéléré la croissance du segment de l'orbite terrestre basse (LEO)

Basé sur l’orbite, le marché est segmenté en orbite terrestre basse (LEO), orbite terrestre moyenne (MEO) et orbite géostationnaire (GEO).

Le segment de l'orbite terrestre basse (LEO) représentera 52,18 % de part de marché en 2026, en raison de l'expansion rapide des constellations de satellites pour l'Internet haut débit, l'observation de la Terre et la connectivité IoT. La proximité de l’orbite avec la Terre permet une latence plus faible, une transmission de données plus rapide et une atténuation réduite du signal, ce qui la rend idéale pour les applications émergentes à haut débit et en temps réel. L’augmentation des lancements par des opérateurs commerciaux tels que SpaceX, OneWeb et le projet Kuiper d’Amazon a considérablement accru la demande de stations au sol LEO capables d’effectuer des transferts fréquents et une couverture mondiale.

- Par exemple, en août 2025, Nelco du groupe Tata s’est associé à Eutelsat pour déployer les services par satellite LEO (Low Earth Orbit) de OneWeb en Inde, dans le but de fournir une connectivité haut débit sécurisée et à faible latence. De tels développements soutiennent la construction de stations au sol compatibles LEO pour une liaison rapide et fiable.

En 2024, le segment de l’orbite géostationnaire (GEO) détient la deuxième part du marché.Satellites GEOrestent vitaux pour la télédiffusion, la surveillance météorologique et les services de communication fixe qui bénéficient de leur position constante par rapport à la Terre.

Par candidature

La demande croissante de haut débit par satellite a stimulé la croissance du segment des communications

En fonction des applications, le marché est segmenté en communication, observation de la Terre, navigation et positionnement, militaire et renseignement, recherche scientifique, exploration spatiale et autres.

En 2024, le segment des communications a conservé la plus grande part du marché et constitue également celui qui connaît la croissance la plus rapide, en raison de la demande croissante de connectivité à haut débit par satellite, de relais de données et de liaison de liaison dans les secteurs commercial et gouvernemental. Les stations au sol prenant en charge les satellites de communication sont essentielles pour permettre une couverture mondiale, des liaisons à faible latence et l'intégration avec les réseaux terrestres 5G et cloud. Le nombre croissant de constellations de communication LEO et GEO telles que Starlink, OneWeb et Viasat-3 stimule considérablement les investissements dans les infrastructures terrestres multibandes et connectées au cloud.

- Par exemple, en février 2025, OneWeb a étendu son réseau mondial de stations au sol en partenariat avec Kongsberg Satellite Services (KSAT) pour améliorer l'accès haut débit en temps réel et la redondance du réseau dans la région polaire.

Par plateforme

La capacité multimission a encouragé la croissance du segment fixe

Basé sur la plate-forme, le marché est segmenté en fixe, transportable et mobile.

En 2024, le segment fixe représentait la plus grande part du marché, attribuée au vaste réseau mondial de stations au sol permanentes qui servent d'épine dorsale aux communications par satellite, à l'observation de la Terre et aux opérations TT&C. Les stations fixes sont généralement équipées d'antennes haute capacité, de systèmes RF avancés et d'une prise en charge multibande, ce qui les rend idéales pour les opérations continues dans les missions GEO, MEO et LEO.

Le segment mobile devrait connaître le taux de croissance le plus rapide au cours de la période de prévision.

La croissance du segment est tirée par la demande croissante de connectivité mobile par satellite dans les applications aéronautiques, maritimes et de défense, où une communication flexible et en mouvement est essentielle. Les stations au sol mobiles et les terminaux montés sur des avions, des navires et des véhicules terrestres sont de plus en plus déployés pour garantir une connectivité continue pour le transfert de données, la navigation et les opérations critiques.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par utilisateur final

L'expansion rapide des opérateurs de satellites privés a propulsé la croissance du segment commercial

En fonction de l’utilisateur final, le marché est segmenté en commercial, gouvernemental et défense.

Le segment commercial a conquis la plus grande part du marché des stations au sol par satellite en 2024 et devrait enregistrer la croissance la plus rapide au cours de la période de prévision. Le leadership du segment est dû à l’expansion rapide des opérateurs de satellite privés, des fournisseurs de services cloud et des entreprises de télécommunications qui investissent dans des infrastructures au sol avancées et évolutives. Les acteurs commerciaux adoptent de plus en plus de solutions de gestion de réseau Ground Station-as-a-Service (GSaaS) et basées sur le cloud pour prendre en charge les constellations LEO et GEO à haut débit pour les applications à large bande, IoT et d'observation de la Terre.

Le segment de la défense continue de détenir une part importante du marché, soutenu par des investissements constants dans des réseaux de communication sécurisés, résilients et essentiels à la mission. L’attention croissante portée à la connaissance de la situation spatiale (SSA) et le besoin de systèmes de communication cryptés et multibandes encouragent les programmes de modernisation de la défense à travers le monde. On constate également une augmentation de l’expansion et de la modernisation des infrastructures terrestres essentielles aux opérations de sécurité nationale et de défense antimissile.

- Par exemple, en mai 2025, Northrop Grumman a obtenu un contrat de 244 millions de dollars auprès de l’US Space Force pour développer des stations relais au sol avancées aux États-Unis et au Royaume-Uni, soutenant le programme d’infrarouge persistant aérien de nouvelle génération (OPIR de nouvelle génération).

Perspectives régionales du marché des stations au sol par satellite

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

The North America Satellite Ground Station market Size, 2025(USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L’Amérique du Nord détenait la plus grande part du marché mondial et continue de dominer grâce à ses infrastructures spatiales commerciales, de défense et gouvernementales bien établies. Le marché en Amérique du Nord a atteint 24,35 milliards de dollars en 2025, soit 38,72 % du chiffre d'affaires total du marché, et devrait atteindre 26,7 milliards de dollars en 2026. Les États-Unis sont à la tête des investissements mondiaux dans les communications par satellite, les missions dans l'espace lointain et la modernisation des stations au sol, par l'intermédiaire d'agences fédérales et d'entreprises privées. La région héberge d'importants fournisseurs de stations au sol en tant que service (GSaaS) et des réseaux intégrés au cloud qui permettent un accès aux données satellite en temps réel et des liaisons descendantes à faible latence. La présence d’entreprises telles qu’AWS Ground Station, SpaceX et la NASA, ainsi que les réseaux d’espace lointain du DoD, renforcent le leadership de la région. De plus, les stratégies et les développements d'acteurs clés tels que Viasat, General Dynamics Corporation et d'autres maintiennent la région à la pointe de l'innovation du marché. Le marché américain est évalué à 22,25 milliards de dollars d’ici 2026.

- Par exemple, en octobre 2025, Viasat a remporté un premier contrat de conception de l'US Space Force dans le cadre du programme Protected Tactical SATCOM-Global (PTS-G) pour développer une architecture de satellite double bande (X/Ka) et de station d'ancrage qui prend en charge des communications sécurisées et anti-brouillage pour les utilisateurs militaires.

Europe

L'Europe a contribué pour environ 12,36 milliards de dollars au marché mondial en 2025, soit une part de 19,66 %, et devrait atteindre 13,63 milliards de dollars en 2026. L'Europe représentait la deuxième plus grande part du marché des stations au sol par satellite, grâce aux investissements massifs de l'Agence spatiale européenne (ESA) et des agences nationales. La région se concentre sur la construction de réseaux terrestres sécurisés, interopérables et verts, capables de prendre en charge les missions de communication à haut débit, de TT&C et d'exploration spatiale. Des pays comme l'Allemagne, la France, le Royaume-Uni et l'Italie sont à la pointe de la modernisation des infrastructures et de la recherche dans les réseaux de stations optiques au sol. Le marché britannique est évalué à 3,13 milliards de dollars d'ici 2026, tandis que le marché allemand est évalué à 2,8 milliards de dollars d'ici 2026.

- Par exemple, en avril 2025, l’Université Heriot-Watt a lancé à Édimbourg une station au sol optique (HOGS) Quantum Communications Hub d’une valeur de 3,33 millions de dollars, conçue pour permettre des communications laser ultra-sécurisées et à haut débit entre les satellites et la Terre.

Asie-Pacifique

En 2025, le marché de l'Asie-Pacifique s'élevait à 16,3 milliards de dollars, soit 25,91 % de la demande mondiale, et devrait atteindre 18,05 milliards de dollars en 2026. L'Asie-Pacifique apparaît comme la région connaissant la croissance la plus rapide sur le marché des stations au sol par satellite, tirée par l'expansion rapide des activités de lancement de satellites et le développement des réseaux au sol en Chine, en Inde, au Japon et en Corée du Sud. Les gouvernements et les opérateurs privés mettent en place de nouvelles installations de TT&C et de réception de données pour prendre en charge l'observation de la Terre, la connectivité haut débit et les systèmes de navigation. Les programmes nationaux tels que SatNet en Chine, NavIC en Inde et la constellation Quasi-Zenith au Japon continuent de stimuler les investissements dans les infrastructures terrestres régionales. Le marché japonais est évalué à 2,61 milliards de dollars d'ici 2026, le marché chinois à 6,54 milliards de dollars d'ici 2026 et le marché indien à 4,84 milliards de dollars d'ici 2026.

l'Amérique latine

Le marché de l'Amérique latine représentait 4,44 milliards de dollars en 2025, soit 7,06 % de l'industrie mondiale, et devrait atteindre 4,76 milliards de dollars en 2026. L'Amérique latine représente un marché plus petit mais en constante expansion, soutenu par une demande croissante de services d'observation de la Terre et de communication. Des pays comme le Brésil, l'Argentine et le Chili investissent dans des installations terrestres nationales et concluent des partenariats public-privé pour renforcer les capacités de réception de données satellitaires. Les efforts visant à améliorer la surveillance agricole, la gestion des catastrophes et la connectivité rurale conduisent à de nouvelles installations de stations au sol dans les régions.

- Par exemple, en décembre 2021, AWS a étendu son réseau de stations au sol par satellite à l'Amérique du Sud en lançant un nouvel emplacement d'antenne à Punta Arenas, au Chili, connecté à sa région cloud de São Paulo.

Moyen-Orient et Afrique

Le Moyen-Orient et l'Afrique ont maintenu une forte présence sur le marché mondial, atteignant 5,44 milliards de dollars en 2025, soit une part de 8,66 %, et devraient atteindre 5,91 milliards de dollars en 2026. La région du Moyen-Orient et de l'Afrique détient une part modeste du marché mondial mais connaît une croissance stratégique tirée par des initiatives de modernisation de la défense et d'exploration spatiale. Les pays du Conseil de coopération du Golfe (CCG), en particulier les Émirats arabes unis et l’Arabie saoudite, investissent dans de nouveaux réseaux satellitaires et stations au sol pour les communications nationales et la télédétection. Parallèlement, plusieurs pays africains s'engagent dans des collaborations internationales pour héberger des stations au sol qui prennent en charge les constellations mondiales LEO pour la surveillance du climat et l'accès au haut débit.

PAYSAGE CONCURRENTIEL

Acteurs clés de l’industrie :

Les déploiements croissants de satellites, l'expansion des réseaux GSaaS mondiaux et les collaborations stratégiques avec les secteurs du cloud et de la défense renforcent le leadership du marché parmi les acteurs clés

Le marché mondial est stimulé par l'essor des constellations de satellites, la demande croissante de connectivité de données en temps réel et l'expansion des réseaux de stations au sol en tant que service (GSaaS). Des acteurs clés tels que Viasat Inc., Kongsberg Satellite Services (KSAT), SES S.A., Airbus Defence & Space, Thales Group, General Dynamics Mission Systems et Kratos Defence & Security Solutions sont à l'avant-garde du développement d'infrastructures de communication au sol avancées et de solutions de gestion de réseau intelligentes.

Ces sociétés proposent des portefeuilles complets couvrant les systèmes d'antennes, les frontaux RF, les équipements de télémétrie et de suivi (TT&C), les logiciels de contrôle de mission et les réseaux GSaaS intégrés prenant en charge une exploitation satellitaire diversifiée, depuis les constellations à large bande en orbite terrestre basse (LEO) jusqu'aux missions d'exploration de l'espace lointain.

Les leaders du marché se concentrent de plus en plus sur l'intégration du cloud, les réseaux définis par logiciel et les technologies de communication optique pour améliorer l'interopérabilité, l'évolutivité et la résilience des systèmes au sol. Les partenariats stratégiques avec les opérateurs de satellites (SpaceX, OneWeb, Amazon Kuiper) et les fournisseurs de cloud (AWS, Azure Orbital, Google Cloud) remodèlent le paysage du marché, permettant des modèles d'accès flexibles et une couverture mondiale.

LISTE DES PRINCIPALES ENTREPRISES DE STATIONS AU SOL PAR SATELLITE PROFILÉES :

- Kongsberg Satellite Services (Norvège)

- Viasat Inc. (États-Unis)

- Airbus Defence and Space (Allemagne)

- Groupe Thalès (France)

- Systèmes de mission General Dynamics(NOUS.)

- Kratos Defence & Security Solutions (États-Unis)

- SES S.A. (Luxembourg)

- Société spatiale suédoise SSC(Suède)

- Société Lockheed Martin(NOUS.)

- Cobham SATCOM(ROYAUME-UNI.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Mai 2025 : L'US Space Force a attribué un contrat d'une valeur de 17,6 millions de dollars aux sociétés de défense Boecore (opérant sous le nom d'Auria) et Sphinx Defence, basées au Colorado, pour le développement de prototypes de marchés basés sur le cloud appelés Joint Antenna Marketplace (JAM).

- Mai 2025 :Télésat a annoncé un partenariat pour construire et gérer un vaste réseau de stations au sol évalué jusqu'à 1 milliard USD, visant à soutenir sa constellation de satellites avancés Lightspeed en orbite terrestre basse (LEO).

- Juillet 2025 :Kongsberg Satellite Services (KSAT) a annoncé l'expansion de sa collaboration avec Amazon Web Services (AWS) en intégrant les capacités d'AWS Ground Station dans ses offres commerciales.

- Juillet 2024 :Dhruva Space, basée à Hyderabad, a reçu l'autorisation du Centre national indien de promotion et d'autorisation spatiale (IN-SPACe) pour proposer une station au sol en tant que service (GSaaS). Cela marque une avancée significative dans ses capacités commerciales au sol.

- Mai 2024 :KSAT Inc., une filiale de Kongsberg Satellite Services, a annoncé qu'elle menait une étude avec la NOAA pour évaluer les futures architectures de réseaux satellitaires au sol pour des applications de mission exigeantes. L'étude examinerait les progrès réalisés dans les domaines des antennes multiéléments, des API, de la virtualisation des réseaux au sol et du traitement des données.

COUVERTURE DU RAPPORT

L’analyse du marché mondial fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. L’analyse du marché des stations au sol par satellite comprend l’analyse des cinq forces de Porter, qui illustre la puissance des acheteurs et des fournisseurs sur le marché. Les prévisions du marché des stations au sol offrent des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l’industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 11,91 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation |

Par offres

Par fonction

Par bande de fréquence

Par orbite

Par candidature

Par plateforme

Par utilisateur final

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 62,89 milliards de dollars en 2025 et devrait atteindre 169,88 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 24,35 milliards de dollars.

Le marché devrait afficher un TCAC de 11,91 % au cours de la période de prévision (2026-2034).

Le segment des communications domine le marché par application.

Les facteurs clés qui animent le marché sont l’augmentation du déploiement de satellites LEO.

Kongsberg Satellite Services (Norvège), Viasat Inc. (États-Unis), Airbus Defence, Space (Allemagne) et d'autres comptent parmi les principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Offre valable jusqu’au 30th Jun 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés