Le marché japonais devrait atteindre 0,12 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,24 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,10 milliard USD d'ici 2026.

Taille du marché de l’IoT par satellite, part et analyse de l’industrie, par mode de connectivité (direct vers l’appareil et liaison par satellite), par orbite (LEO, MEO et GEO), par bande de fréquences (bande L, bande S, bande Ku/bande Ka et autres), par application (transport et logistique, maritime et pêche, énergie et services publics, agriculture, gouvernement et sécurité publique), par taille d’organisation (petites entreprises, moyennes entreprises et grandes entreprises), par système (Matériel (terminaux et trackers, modules et chipsets, passerelles et unités de liaison, et antennes et

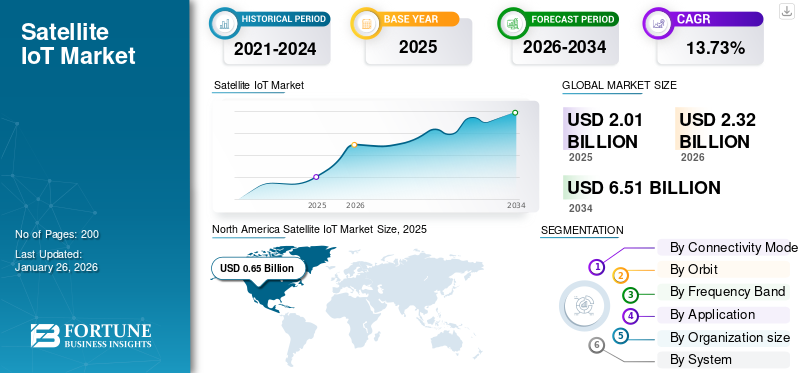

Taille du marché de l’IoT par satellite

La taille du marché mondial de l’IoT par satellite était évaluée à 2,01 milliards USD en 2025 et devrait passer de 2,32 milliards USD en 2026 à 6,51 milliards USD d’ici 2034, avec un TCAC de 13,73 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de l’IoT par satellite avec une part de marché de 32,21 % en 2025.

L'IoT par satellite fait référence à l'écosystème d'appareils, de services de connectivité, de plates-formes et d'applications qui permettent les communications de machine à machine (M2M) et de capteurs via des réseaux satellite. Il utilise des réseaux non terrestres (NTN) fonctionnant via des satellites en orbite terrestre basse (LEO), en orbite terrestre moyenne (MEO) et en orbite géostationnaire (GEO) pour fournir une couverture mondiale et continue. De tels types de solutions sont déployés dans des environnements éloignés, ruraux, offshore ou mobiles où la connectivité terrestre est indisponible, peu fiable ou d'un coût prohibitif.

Les principaux organismes gouvernementaux et réglementaires tels que la Commission fédérale des communications (FCC), l'Agence spatiale européenne (ESA) et l'InternationalTélécommunicationL'Union européenne (UIT) est responsable de l'attribution du spectre, des licences par satellite et des cadres opérationnels sur le marché. De plus, des acteurs clés du marché tels qu'Iridium Communications, Inmarsat, ORBCOMM et Globalstar proposent des solutions de connectivité IoT par satellite. Les entreprises proposent de telles solutions à diverses industries, notamment le transport, la logistique, l’agriculture et l’énergie, entre autres. En outre, des opérateurs émergents tels qu'Astrocast, OQ Technology et Hiber élargissent l'écosystème avec le lancement de constellations de nanosatellites dédiées pour créer des applications IoT rentables et de faible consommation à l'échelle mondiale.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX POINTS À RETENIR DU MARCHÉ DE L’IOT PAR SATELLITE

- Taille du marché en 2025 : 2,01 milliards USD

- Taille du marché en 2026 : 2,32 milliards de dollars

- Taille du marché prévue pour 2034 : 6,51 milliards de dollars

- TCAC : 13,73 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de l’IoT par satellite avec une part de 32,21 % en 2025.

- Le segment direct sur appareil devrait dominer le marché avec une part de 68,84 % en 2026.

- Le segment LEO devrait représenter 58,22 % du marché mondial en 2026.

Amérique du Nord

Amérique du Nord : a généré 0,65 milliard de dollars en 2025, ce qui représente 32,21 % du chiffre d'affaires mondial, et devrait atteindre 0,75 milliard de dollars en 2026.

Europe

Europe : représente 0,58 milliard USD en 2025 avec une part de marché de 28,79 % et devrait atteindre 0,67 milliard USD en 2026.

Asie-Pacifique

Asie-Pacifique : A atteint 0,52 milliard USD en 2025, ce qui représente 25,76 % du marché mondial, et devrait atteindre 0,61 milliard USD en 2026.

NOUS.

Le marché devrait atteindre 0,62 milliard de dollars d'ici 2026.

Japon

Le marché de l’IoT par satellite devrait atteindre 0,12 milliard de dollars d’ici 2026

En savoir plus

Impact de la guerre et du conflit géopolitique

La guerre et les conflits géopolitiques ont souligné l'importance du satellite et le rôle de sa connectivité IoT pour la connectivité mondiale et la transmission de données lors de la compromission des infrastructures terrestres. Pendant les situations de guerre, les réseaux de fibre optique, les tours de téléphonie cellulaire et les liaisons micro-ondes sont souvent détruites ou désactivées. Une telle destruction accroît la demande de communications par satellite.

Par exemple, en 2022, les réseaux terrestres ont été perturbés à plusieurs reprises par des frappes de missiles à Marioupol et Kharkiv. Par conséquent, le gouvernement ukrainien a déployé les terminaux Starlink fournis par SpaceX pour restaurer les services Internet et les services critiques de type IoT. Ainsi, les forces militaires et les organisations humanitaires s’appuient de plus en plus sur des capteurs et des trackers par satellite compatibles IoT pour la logistique, la coordination de la flotte et la connaissance de la situation sur le champ de bataille.

D’un autre côté, la pénurie de puces créée par la guerre entre la Russie et l’Ukraine a des effets négatifs sur la croissance du marché. L’Ukraine fournit environ 70 % du gaz néon mondial, utilisé dans les machines de lithographie à semi-conducteurs. L’invasion russe de l’Ukraine a perturbé les usines de production de néons de Marioupol et d’Odessa, qui ont été fermées ou détruites en 2022. Les terminaux IoT et les modules IoT par satellite s’appuient sur des chipsets à faible coût. Par conséquent, cela a ralenti la production, augmenté les coûts et retardé le déploiement d’appareils IoT à faible coût.

Impact du tarif américain

Le régime tarifaire américain actuel a introduit des pressions supplémentaires sur les coûts et des défis en matière de chaîne d’approvisionnement pour le marché. Les appareils, terminaux et modules de communication IoT par satellite dépendent fortement de composants importés tels que des semi-conducteurs, des modules RF,antennes, et chipsets intégrés. Ces composants proviennent de centres de fabrication asiatiques, notamment de Chine, de Taiwan et d’Asie du Sud-Est. L’imposition de droits de douane sur les équipements électroniques et de communication d’origine chinoise a augmenté le coût au débarquement du matériel IoT pour les opérateurs et fabricants américains. Cela a un impact direct sur l’économie des déploiements IoT par satellite. Étant donné que ces terminaux sont généralement des appareils à faible ARPU, même de modestes augmentations des coûts des composants peuvent retarder leur adoption, réduire les marges et entraver la croissance du marché.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ :

Surveillance des actifs à distancedans les zones au-delà de la couverture terrestre pour propulser la croissance du marché

L’un des principaux facteurs responsables de la croissance significative du secteur de l’IoT par satellite est le besoin croissant de surveillance à distance des actifs dans les industries qui opèrent dans des régions géographiquement dispersées et difficiles d’accès. Les réseaux cellulaires et fibre traditionnels ne sont pas en mesure de couvrir les déserts, les océans, les forêts et les sites industriels éloignés. Il existe donc une demande pour l’IoT par satellite pour la transmission continue de données pour les actifs critiques. Les solutions IoT contribuent à améliorer l’efficacité opérationnelle, la sécurité et la maintenance prédictive dans de tels environnements.

Par exemple, en juillet 2025, Viasat a annoncé le lancement d’IoT Nano, un nouveau service IoT par satellite de faible consommation basé sur la technologie OGx d’ORBCOMM. Ce service est spécifiquement positionné pour soutenir les industries éloignées telles que l'agriculture, les transports, les services publics, l'exploitation minière et la surveillance environnementale. De même, les entreprises agricoles déploient des capteurs par satellite pour suivre l’état des sols et l’irrigation là où il y a un manque de connectivité terrestre.

RESTRICTIONS DU MARCHÉ :

Coût élevé du matériel et des services IoT par satellite pour limiter l’expansion du marché

Une contrainte importante pour le marché est le coût relativement élevé du matériel (terminaux, capteurs et modules) et des abonnements aux services continus par rapport aux solutions IoT terrestres. Les petites et moyennes entreprises, notamment dans les régions en développement, ne sont pas en mesure d'investir massivement dans les terminaux satellites et dans les frais de connectivité récurrents. Cette limitation devrait empêcher l’adoption à grande échelle deservice IoT par satellite. Même si les coûts diminuent progressivement grâce aux nouvelles constellations LEO et à la production de masse de modules IoT, l’abordabilité reste un obstacle important à la mise à l’échelle.

OPPORTUNITÉS DE MARCHÉ :

Connectivité directe sur appareil (DtD)/directe sur smartphone pour créer des opportunités de croissance lucratives

À mesure que les constellations de satellites mûrissent, en particulier les satellites LEO, il existe une opportunité de contourner les infrastructures terrestres traditionnelles et de fournir une connectivité directe aux appareils grand public sans recourir aux réseaux terrestres intermédiaires. Cela ouvre de nouveaux modèles commerciaux dans les régions mal desservies, permettant des services de voix, SMS et données IoT directement via satellite.

- Par exemple, en mars 2025, MTN (Afrique du Sud) et Lynk Global ont effectué le premier appel vocal par satellite en Afrique à l’aide d’un smartphone standard via une liaison satellite LEO à Vryburg, en Afrique du Sud.

Par conséquent, ce seuil de préparation commerciale est atteint et les opérateurs mobiles expérimentent activement des services hybrides terrestres et non terrestres.

TENDANCES DU MARCHÉ DE L’IOT PAR SATELLITE :

La transition vers des architectures de réseau hybrides et multi-orbites est une tendance importante du marché

Les fournisseurs d'IoT par satellite adoptent de plus en plus de modèles hybrides mélangeant les systèmes LEO, MEO et GEO ou s'intègrent aux réseaux terrestres pour améliorer la couverture, réduire la latence et améliorer la fiabilité. Au lieu de s'appuyer sur un régime d'orbite unique, les opérateurs exploitent les atouts de chaque couche : LEO pour une faible latence et des revisites fréquentes, GEO/MEO pour le débit du réseau fédérateur ou le remplissage régional, et les réseaux terrestres pour la continuité locale. LEO pour une faible latence et des revisites fréquentes, GEO/MEO pour le débit du réseau fédérateur ou le remplissage régional, et les réseaux terrestres pour la continuité locale.

- Par exemple, en mars 2025, SES a annoncé un partenariat avec Lynk Global pour relier la connectivité satellite directe vers l'appareil (D2D) à l'aide de son infrastructure multi-orbites.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

LES DÉFIS DU MARCHÉ :

L'attribution du spectre et la fragmentation de la réglementation pour entraver la demande du marché

Les opérateurs d’IoT par satellite sont confrontés à un défi majeur pour accéder au spectre et l’harmoniser entre les pays. Les réseaux non terrestres (NTN) ont besoin de règles claires en matière de spectre pour interopérer avec les systèmes terrestres 5G/IoT, mais les régulateurs nationaux appliquent souvent des régimes de licences incohérents. Cela ralentit le déploiement des services, augmente les coûts de conformité et décourage les investissements à grande échelle, en particulier dans les régions émergentes où les règles sont encore en évolution. En conséquence, les opérateurs d’IoT par satellite sont confrontés à une multitude d’exigences qui compliquent la conformité, augmentent les coûts et ralentissent le déploiement des services.

Analyse de segmentation

Par mode de connectivité

Large établissement de liaisons par satellite pour étendre le réseau terrestre à une croissance segmentaire

Sur la base de la segmentation du mode de connectivité, le marché est classé en liaison directe vers l'appareil et liaison par satellite.

Un mode de connectivité comprend des appareils standards tels quetéléphones intelligents, des appareils portables ou des capteurs IoT qui se connectent directement aux satellites sans avoir besoin de terminaux au sol dédiés. Tandis que le backhaul par satellite est un mode dans lequel les satellites fournissent des liaisons réseau agrégées pour relier l’IoT et le trafic haut débit.

Le segment direct vers l'appareil devrait représenter la plus grande part de 68,84 % du marché de l'IoT par satellite en 2026. Le segment détient la plus grande part car ce type de connectivité est largement utilisé pour connecter des tours distantes, des plates-formes pétrolières, des sites miniers et des communautés rurales où la fibre/micro-ondes ne sont pas rentables.

- Par exemple, en février 2025, SES s'est associé à Quvia pour intégrer des outils d'orchestration basés sur l'IA à son réseau multi-orbite, permettant une allocation dynamique de la capacité satellite pour améliorer la qualité de l'expérience client. Cette avancée renforce le segment des liaisons par satellite en permettant à SES de déplacer intelligemment la bande passante vers les passerelles d'entreprise, de mobilité et cloud.

Le segment des communications directes vers les appareils connaîtra une croissance plus rapide en raison de sa capacité à permettre aux smartphones, aux appareils portables et aux appareils IoT de se connecter directement aux satellites sans nécessiter de terminaux spécialisés. De plus, les entreprises qui investissent dans la connectivité directe aux appareils pour des applications telles que la messagerie d'urgence, le suivi des actifs, l'agriculture et autres devraient offrir des opportunités de croissance pour ce segment.

- Par exemple, en novembre 2024, Viasat a démontré avec succès la connectivité par satellite directe sur appareil (D2D) en Arabie Saoudite, permettant la messagerie bidirectionnelle et SOS sur les smartphones Android commerciaux lors de l'événement « Connecter le monde depuis le ciel » à Riyad.

Par orbite

La faible latence et la couverture mondiale alimentent la croissance du segment LEO

En termes d'orbite, le marché est classé en LEO, MEO et GEO. LEO offre une connectivité à faible latence et à faible coût pour les déploiements IoT à grande échelle tels que le suivi des actifs, l'agriculture et les services directs sur appareil. GEO offre une couverture étendue et une liaison fiable pour les services IoT maritimes, aéronautiques, de services publics et de communautés éloignées.

Le segment LEO devrait détenir la plus grande part de marché, soit 58,22 %, en 2026, en raison du déploiement rapide de constellations à grande échelle telles qu'Iridium, Globalstar, Orbcomm et Swarm (SpaceX). Ces constellations sont optimisées pour les petits paquets de données et une connectivité à faible coût. De plus, les satellites LEO offrent une faible latence et une couverture mondiale, ce qui a conduit à leur adoption pour des applications telles que le suivi logistique, l'agriculture intelligente et les appareils IoT grand public.

- Par exemple, en mars 2025, GeeSpace a lancé 11 nouveaux satellites LEO à bord d’une fusée Smart Dragon-3 depuis le Shandong. Ce déploiement soutient l’objectif de l’entreprise d’accélérer la connectivité IoT mondiale en évoluant à faible coût,petit satellite.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par bande de fréquence

La résilience aux interférences et la forte adoption dans les applications critiques alimentent la croissance du segment de la bande L

En termes de bande de fréquences, le marché est classé en bande L, bande S, bande Ku/bande Ka et autres. D’autres incluent la bande X, les bandes UHF et d’autres spectres spécialisés ou de niche.

En 2026, le segment de la bande L devrait détenir la plus grande part du marché, soit 46,51 %, car il est optimisé pour les services IoT critiques à faible débit de données tels que le suivi des navires, les communications de sécurité des avions, la surveillance à distance des actifs et les applications de défense. De plus, le bracelet résiste à la pluie et aux interférences atmosphériques, ce qui le rend fiable dans les domaines maritime, aérien et sur les terrains difficiles. En outre, son adoption généralisée par des opérateurs tels que Viasat, Inmarsat et d’autres acteurs clés devrait propulser la croissance du segment au cours de la période de prévision.

- Par exemple, en juillet 2025, Viasat a lancé IoT Nano, un service IoT par satellite de faible consommation construit sur la technologie OGx d'Orbcomm pour prendre en charge une messagerie bidirectionnelle plus rapide et plus volumineuse pour les industries éloignées, notamment l'agriculture, les transports, les services publics et l'exploitation minière. Le service fonctionne sur la constellation de satellites en bande L de Viasat.

La bande S devrait connaître la croissance la plus rapide en raison de la demande croissante de services directement sur les appareils. Il y a une augmentation de l'attribution de la bande S par les régulateurs pour prendre en charge les services mobiles par satellite pour la connectivité entre les smartphones et les appareils IoT. En outre, les entreprises explorent le potentiel de la transmission de données via la bande S au-delàcapteurlectures à partir d’endroits éloignés et difficiles d’accès.

- Par exemple, en juillet 2025, OQ Technology a transmis avec succès une image via son satellite LEO en utilisant le protocole 5G NTN IoT sur le spectre en bande S, marquant le premier transfert de données visuelles de ce type. La démonstration met en évidence l'extension de l'IoT visuel pour la connectivité dans des secteurs tels que le pétrole et le gaz et les services publics.

Par candidature

La forte demande en matière de suivi de flotte et de visibilité de la chaîne d'approvisionnement stimule la croissance du segment du transport et de la logistique

En termes d’application, le marché est classé en transports et logistique, maritime et pêche, énergie et services publics, agriculture, gouvernement et sécurité publique, et autres.

En 2026, le segment du transport et de la logistique devrait détenir la plus grande part du marché, soit 37,8 %, en raison de l'utilisation accrue de solutions IoT par satellite pour le suivi transfrontalier des flottes, la surveillance des conteneurs et la visibilité de la chaîne d'approvisionnement. Les itinéraires de camionnage longue distance, les conteneurs d'expédition transocéaniques et les réseaux ferroviaires nécessitent une couverture mondiale transparente pour garantir la conformité, la sécurité et l'efficacité opérationnelle. De plus, les entreprises de logistique collaborent avec les opérateurs IoT pour la connectivité IoT, notamment pour le suivi des actifs et la logistique.

- Par exemple, en septembre 2025, Europorte, Kerlink et Kinéis se sont associés pour lancer Track Value, une nouvelle solution de suivi IoT pour le secteur du fret qui combine LoRaWAN terrestre avec une connectivité IoT par satellite pour les applications logistiques.

L'agriculture apparaît comme le segment qui connaît la croissance la plus rapide, en raison du besoin d'agriculture de précision, de suivi du bétail et de gestion de l'irrigation dans les zones rurales isolées où les lacunes en matière de connectivité limitent l'adoption du numérique.

Par taille d'organisation

Un déploiement généralisé dans les secteurs du transport maritime, de l'énergie et de la défense a complété la croissance du segment des grandes entreprises

En fonction de la taille de l’organisation, le marché est segmenté en grandes entreprises, moyennes entreprises et petites entreprises.

Le segment des grandes entreprises occupait la position dominante en 2024. Ce segment est en croissance en raison de l'adoption accrue de l'IoT dans des secteurs tels que les flottes maritimes, l'aviation, les services publics, l'énergie et la défense. Les compagnies maritimes mondiales etpétrole et gazles majors déploient des terminaux IoT pour la gestion, la sécurité et la surveillance de leur flotte, ce qui devrait stimuler la croissance du segment.

Le segment des petites entreprises devrait être celui qui connaît la croissance la plus rapide au cours de la période de prévision. Avec l’avènement des modules IoT par satellite à faible coût et de la connectivité directe aux appareils (D2D), les petites entreprises telles que les agriculteurs, les pêcheries et les opérateurs de transport indépendants devraient également investir dans l’IoT par satellite au cours de la période de prévision.

Par système

Un déploiement généralisé dans les secteurs du transport maritime, de l'énergie et de la défense a complété la croissance du segment des grandes entreprises

Basé sur le système, le marché est segmenté en matériel, logiciels et services. Le segment du matériel est en outre classé en terminaux et trackers, modules et chipsets, passerelles et unités de liaison, ainsi qu'antennes et autres accessoires.

Le segment du matériel a acquis la plus grande part de marché en 2024. Les facteurs qui contribuent à la croissance du segment sont le déploiement généralisé de terminaux, de trackers d’actifs, de modules et d’antennes. Il y a une augmentation du développement et du déploiement d'unités dans des secteurs tels que le transport et la logistique, le maritime, l'aviation et les services publics, ce qui stimule la demande d'appareils robustes, fiables et de faible consommation.

- Par exemple, en mars 2024, la plate-forme matérielle Myriota FlexSense a été lancée en tant que dispositif IoT par satellite prêt à être déployé, conçu pour une installation rapide dans des environnements distants et activé par la connectivité satellite à faible consommation de Myriota.

Le segment des services devrait être celui qui connaît la croissance la plus rapide au cours de la période de prévision. Les services de connectivité et d'analyse gérés se développent rapidement à mesure que les clients recherchent de plus en plus des solutions de bout en bout ainsi que des unités matérielles. De plus, des opérateurs tels que Viasat, OQ Technology et Iridium proposent une connectivité IoT groupée ainsi que des analyses et une intégration cloud, créant ainsi des sources de revenus récurrentes.

- Par exemple, en juillet 2025, Viasat a lancé IoT Nano, un service géré basé sur la technologie OGx d'ORBCOMM, combinant la connectivité en bande L avec des fonctionnalités de gestion prêtes pour l'entreprise.

Perspectives régionales du marché de l’IoT par satellite

Par région, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Satellite IoT Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord a maintenu une forte présence sur le marché mondial, atteignant 0,65 milliard USD en 2025, soit une part de 32,21 %, et devrait atteindre 0,75 milliard USD en 2026. La région Amérique du Nord détient la plus grande part du marché et devrait se développer à un rythme significatif au cours de la période de prévision. La croissance est tirée par la présence des principaux opérateurs de satellite et fournisseurs de services (Iridium, ORBCOMM, Globalstar et Viasat), ainsi que par une infrastructure au sol bien établie et l'intégration avec les réseaux terrestres.

- Par exemple, en février 2025, Globalstar, une société basée aux États-Uniscommunication par satelliteLa société a présenté une nouvelle solution IoT par satellite bidirectionnelle utilisant sa constellation LEO. La solution devrait permettre des communications à faible consommation d'énergie, à faible latence et globalement fiables pour des applications telles que le suivi de flotte, la surveillance des actifs, les pipelines, les navires, la réponse aux catastrophes et l'agriculture de précision.

Les États-Unis devraient assister à une forte adoption de l’IoT par satellite dans les domaines de la logistique, de l’agriculture, de l’énergie et de la défense, soutenus par des réglementations favorables en matière de spectre et des contrats gouvernementaux. De plus, la demande croissante de suivi des actifs en temps réel, de surveillance à distance et de connectivité résiliente soutient davantage l’expansion du marché dans la région. Le marché américain devrait atteindre 0,62 milliard de dollars d’ici 2026.

Europe

En 2025, l’Europe a généré 0,58 milliard de dollars, contribuant à hauteur de 28,79 % aux revenus du marché mondial, et devrait atteindre 0,67 milliard de dollars en 2026. L’Europe devrait connaître une croissance significative du marché au cours de la période de prévision, soutenue par un solide soutien réglementaire, des initiatives spatiales menées au niveau régional et la présence d’opérateurs d’IoT par satellite. Les pays de la région, comme la France, l'Allemagne et le Royaume-Uni, connaissent une adoption accrue de l'IoT par satellite, avec des applications dans les secteurs maritime, logistique, agricole et des services publics. En outre, les principaux opérateurs de la région se concentrent sur l’expansion ou la modernisation active de la constellation de satellites utilisée pour les applications IoT, qui stimulent la croissance du marché en Europe. Le marché britannique devrait atteindre 0,21 milliard de dollars d’ici 2026, et le marché allemand devrait atteindre 0,13 milliard de dollars d’ici 2026.

- Par exemple, en juin 2025, Kinéis a finalisé avec succès le déploiement de sa constellation IoT de 25 satellites.

De tels développements devraient renforcer la position de la région sur le marché en permettant une connectivité à grande échelle et à faible consommation d’énergie pour les zones reculées du monde entier.

Asie-Pacifique

Le marché de l'Asie-Pacifique représentait 0,52 milliard de dollars en 2025, soit 25,76 % de l'industrie mondiale, et devrait atteindre 0,61 milliard de dollars en 2026. L'Asie-Pacifique devrait être la région à la croissance la plus rapide du secteur, et le marché connaît une croissance significative en raison de l'augmentation de la demande de connectivité via l'IoT par satellite dans diverses industries telles que l'agriculture, les mines et ville intelligenteconstruction. Ces solutions sont largement adoptées dans ces applications dans des pays tels que la Chine, l'Inde, le Japon et l'Australie. Les vastes populations rurales et les lacunes de connectivité rendent l’IoT par satellite essentiel pour l’agriculture de précision, la surveillance des ressources et la logistique. La région connaît également le déploiement rapide de constellations LEO et de pilotes IoT directement sur les appareils, alimentant la croissance à long terme.

- Par exemple, en septembre 2025, Geespace, une société chinoise de satellites, a achevé la première phase de sa constellation IoT avec 64 satellites. Ceci est censé aider à établir des communications en temps réel quasi mondiales pour les industries et les véhicules, avec des plans d'extension à 72 satellites dans les années à venir.

l'Amérique latine

L’Amérique latine a contribué à hauteur de 6,65 % au marché mondial en 2025, avec une valorisation de 0,13 milliard USD, et devrait atteindre 0,15 milliard USD en 2026. Au cours de la période de prévision, le marché de la région Amérique latine est en croissance en raison de sa forte dépendance à l’égard des opérations agroalimentaires, minières et pétrolières et gazières dans les zones reculées. Des pays comme le Brésil, le Mexique et l'Argentine sont les principaux adeptes, utilisant l'IoT par satellite pour le suivi du bétail, la surveillance des cultures et la gestion des infrastructures énergétiques. De plus, les entreprises forment une collaboration stratégique pour fournir des réseaux satellites de faible puissance et des services IoT pour l’agriculture et d’autres industries.

- Par exemple, en juillet 2025, Myriota a conclu un partenariat stratégique avec Wyld Networks pour étendre la connectivité IoT par satellite à un prix abordable à travers l'Amérique du Sud. Ce développement vise à accroître l'adoption des services IoT pour prendre en charge diverses intégrations de capteurs, à commencer par les applications de surveillance des sols au Brésil et dans d'autres pays d'Amérique du Nord et du Sud.

Moyen-Orient et Afrique

En 2025, la région Moyen-Orient et Afrique représentait 0,13 milliard de dollars, soit 6,59 % du marché mondial, et devrait atteindre 0,15 milliard de dollars en 2026. En outre, la région Moyen-Orient et Afrique devrait connaître une adoption croissante de l'IoT par satellite, tirée par ses secteurs du pétrole et du gaz, des mines et de la sécurité publique. Ces secteurs, en particulier où les opérations à distance nécessitent une surveillance et une communication constantes, s'appuient de plus en plus sur les solutions IoT plutôt que sur la technologie satellite. Des pays comme l'Arabie saoudite, les Émirats arabes unis, l'Afrique du Sud et le Nigeria investissent dans l'IoT pour les infrastructures énergétiques, les services publics et la résilience aux catastrophes.

PAYSAGE CONCURRENTIEL

Acteurs clés de l’industrie :

La diversification des produits, les technologies durables et les partenariats stratégiques soutiennent l'expansion du marché des acteurs clés

Le marché mondial est stimulé par la demande croissante de connectivité en temps réel, de suivi des actifs et de communications résilientes dans des secteurs tels que le transport et la logistique, l'agriculture, l'énergie, le maritime et le gouvernement. La croissance du marché de l’IoT par satellite est en outre soutenue par le développement de services directs sur appareil (D2D),5G NTNl'intégration et des modules IoT basse consommation économiques, qui étendent l'adoption au-delà des cas d'utilisation traditionnels des entreprises.

Les principaux acteurs de ce marché sont Iridium Communications, Globalstar, ORBCOMM, Inmarsat (Viasat), Eutelsat, Kinéis, OQ Technology, Swarm (SpaceX) et des opérateurs émergents tels que AST SpaceMobile et Lynk Global. Ces entreprises contribuent en proposant une large gamme de solutions IoT sur les orbites LEO, MEO et GEO, au service d'applications dans les domaines de la logistique, de l'agriculture, des services publics, de la défense et de la surveillance environnementale.

Les entreprises se concentrent sur l’expansion des constellations de satellites, l’amélioration de l’utilisation des bandes de fréquences (bande L, bande S, bande Ku/Ka) et l’intégration d’outils d’orchestration pilotés par l’IA pour améliorer les performances et la couverture. De plus, les principaux opérateurs investissent dans la connectivité par satellite D2D, les normes 5G NTN et les solutions terrestres par satellite hybrides pour s'aligner sur l'évolution des besoins des clients et permettre des services IoT mondiaux transparents.

LISTE DES PRINCIPALES ENTREPRISES IOT PAR SATELLITE PROFILÉES :

- Iridium Communications (États-Unis)

- Globalstar (États-Unis)

- ORBCOMM (États-Unis)

- Viasat (États-Unis)

- Groupe Eutelsat (France)

- Kinéis (France)

- OQ Technologie (Luxembourg)

- Swarm Technologies – SpaceX (États-Unis)

- AST SpaceMobile (États-Unis)

- Lynk Global (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Septembre 2025 :Iridium s'est associé à Mavenir pour déployer un noyau de paquets convergés natif cloud sur AWS, permettant des capacités de réseau non terrestre (NTN) basées sur 3GPP et préparant son satellite connecté aux services directs sur appareil (D2D).

- septembre 2025, OQ Technology et l'opérateur de télécommunications néerlandais KPN ont signé un accord d'itinérance pour intégrer le réseau satellite LEO d'OQ à l'infrastructure terrestre et GEO de KPN, permettant ainsi une connectivité IoT 5G mondiale transparente.

- septembre 2025, Blues a présenté Starnote pour Iridium, un accessoire qui s'intègre à sa Notecard cellulaire ou WiFi pour fournir une connectivité de secours IoT par satellite via le réseau Iridium lorsque les connexions terrestres ne sont pas disponibles.

- Juillet 2025 :Viasat a lancé IoT Nano, son service IoT par satellite de nouvelle génération conçu pour fournir une connectivité de messagerie bidirectionnelle à faible consommation pour des secteurs tels que l'agriculture, les transports, les services publics, l'exploitation minière et la surveillance environnementale dans les zones reculées.

- Juin 2025 :OQ Technology s'est associé à l'opérateur de télécommunications néerlandais KPN pour permettre l'itinérance sur sa constellation de satellites LEO, étendant ainsi la connectivité 5G IoT aux zones éloignées et difficiles d'accès telles que les régions polaires et les routes maritimes.

COUVERTURE DU RAPPORT

L’analyse du marché mondial fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Le rapport de marché comprend une analyse des cinq forces du porteur qui illustre la puissance des acheteurs-fournisseurs sur le marché. Les prévisions du marché de l’IoT par satellite offrent des informations sur les avancées technologiques, les lancements de nouveaux produits, les tendances clés, les développements majeurs de l’industrie et des détails sur les partenariats, les fusions et acquisitions. L’analyse du marché de l’IoT par satellite englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUTS | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 13,73 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par mode de connectivité, orbite, bande de fréquences, application, taille de l'organisation, système et région |

| Par mode de connectivité |

|

| Par orbite |

|

| Par bande de fréquence |

|

| Par candidature |

|

| Par taille d’organisation |

|

| Par système |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 2,01 milliards de dollars en 2025 et devrait atteindre 6,51 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 0,65 milliard de dollars.

Le marché croît à un TCAC de 13,73 % au cours de la période de prévision.

Le segment LEO domine le marché par orbite.

Les facteurs clés qui animent le marché sont la croissance du marché, l’adoption croissante des avions d’affaires pour des voyages flexibles et l’augmentation de la demande de services médicaux d’urgence.

Iridium Communications (États-Unis), Globalstar (États-Unis), ORBCOMM (États-Unis) et Viasat (États-Unis), parmi d'autres, comptent parmi les principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Vous recherchez des informations complètes sur différents marchés ?

Contactez nos experts Parlez à un expert

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Télécharger un échantillon gratuit

Aller au Contenu

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Aérospatial et défense

Clientèle