Taille du marché des NTN par satellite, part, analyse de l’industrie, par type d’orbite (LEO, MEO, GEO et autres), par architecture (charge utile transparente (tuyau courbé) et charge utile régénérative), par application (services à large bande, interventions d’urgence et en cas de catastrophe, IOT, gouvernement et militaire, aviation et maritime, 5G NTN et autres) par type de service (service fixe par satellite (FSS), service mobile par satellite (MSS), service par satellite à large bande (BSS) et autres (Backhaul/fronthaul)), par utilisateur final (opérateurs de télécommunications, gouvernem

Résumé du marché des NTN par satellite

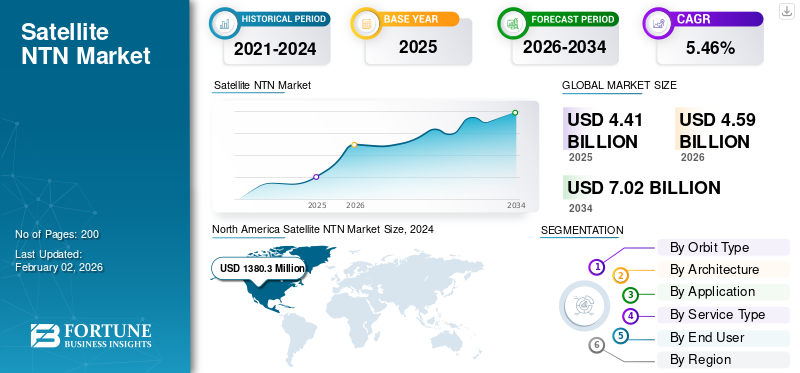

La taille du marché mondial des NTN par satellite était évaluée à 4,41 milliards USD en 2024 et devrait passer de 4,59 milliards USD en 2026 à 7,02 milliards USD d’ici 2034, avec un TCAC de 5,46 % au cours de la période d’étude. L’Amérique du Nord a dominé le marché des NTN par satellite avec une part de marché de 32,73 % en 2025.

Les systèmes de communication sans fil appelés réseaux non terrestres (NTN) fonctionnent au-dessus de la surface de la planète, utilisant des satellites en orbite terrestre basse (LEO), en orbite terrestre moyenne (MEO) et en orbite géostationnaire (GEO), des plates-formes à haute altitude (HAPS) et des drones. Le marché connaît une croissance transformatrice, tirée par l’intégration des technologies de réseaux satellitaires et terrestres pour offrir une connectivité mondiale transparente. Des progrès dansSatellite LEOLes constellations, les architectures à haut débit et les normes 5G permettent la fourniture de services haut débit à faible latence.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Les principaux acteurs du marché comprennent les principaux opérateurs de satellites tels que SpaceX, OneWeb et Amazon. Ces sociétés sont pionnières en matière de constellations LEO à grande échelle, de services directs sur les appareils et de solutions de réseaux hybrides.

La pandémie de COVID-19 a provoqué des perturbations dans la chaîne d’approvisionnement, retardant les déploiements de missions et ralentissant la livraison de nouveaux produits pour la majorité des principaux producteurs spatiaux, ce qui a eu un impact sur la part de marché mondiale. En réponse, les agences spatiales ont fourni une aide administrative et financière importante aux sous-traitants gouvernementaux en Asie, en Europe et en Amérique du Nord grâce à des paiements accélérés et anticipés.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché NTN par satellite

- Taille du marché en 2025 : 4,41 milliards USD

- Taille du marché en 2026 : 4,59 milliards de dollars

- Taille du marché prévue pour 2034 : 7,02 milliards de dollars

- TCAC : 5,46 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des NTN par satellite avec une part de 32,73 % en 2025.

- Le segment LEO devrait représenter 39,27 % de la part de marché en 2026.

- Le segment des services à large bande devrait représenter 23,98 % de la part de marché en 2026.

Amérique du Nord

L’Amérique du Nord était évaluée à 1,44 milliard de dollars en 2025 et devrait atteindre 1,51 milliard de dollars en 2026.

Europe

L’Europe était évaluée à 1,33 milliard de dollars en 2025 et devrait atteindre 1,39 milliard de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique était évaluée à 0,88 milliard de dollars en 2025 et devrait atteindre 0,92 milliard de dollars en 2026.

NOUS.

Les États-Unis devraient atteindre 1,02 milliard de dollars en 2026.

Japon

Le Japon devrait atteindre 0,19 milliard de dollars en 2026.

En savoir plus

Dynamique du marché

Facteurs du marché

Demande croissante de connectivité dans les régions éloignées pour soutenir la croissance du marché

Le principal moteur de la croissance du marché des NTN par satellite est la demande de connectivité dans les zones reculées. Les réseaux terrestres traditionnels (fibre et tours 4G/5G) sont souvent d'un coût prohibitif ou géographiquement peu pratiques dans des régions telles que les zones rurales, les terrains montagneux et les nations insulaires dispersées. Les systèmes NTN par satellite, en particulier ceux en LEO, offrent une alternative rentable, permettant aux opérateurs de réseaux mobiles d'étendre leur couverture sans avoir besoin d'investissements d'infrastructure à grande échelle. De grands acteurs technologiques tels que SpaceX et Amazon lancent de manière agressive des constellations à grande échelle pour ces régions.

De plus, l'émergence des normes 3GPP 5G permet une véritable diffusion directe sur l'appareil (D2D)communications par satellite, qui connectent des appareils mobiles ordinaires aux satellites sans matériel spécialisé.

Restrictions du marché

Coût élevé du lancement et de l’exploitation des constellations de satellites pour limiter l’expansion du marché

Le lancement et l'exploitation de constellations de satellites nécessitent des dépenses d'investissement importantes, un réapprovisionnement fréquent en raison de la durée de vie orbitale plus courte des satellites LEO et des mises à niveau du segment sol. De plus, les charges utiles des satellites doivent prendre en charge un traitement embarqué avancé, ce qui ajoute à la complexité du système et au risque opérationnel. Ces facteurs empêchent les petits acteurs d’entrer sur le marché.

De plus, l’attribution du spectre et le respect de la réglementation restent des goulots d’étranglement majeurs.Satelliteles opérateurs doivent se coordonner avec les réseaux mobiles terrestres pour éviter les interférences, d'autant plus que les deux fonctionnent dans les bandes inférieures à 6 GHz et mmWave dans les scénarios NTN. Les organismes de réglementation tels que l'Union nationale et internationale des télécommunications (UIT), la FCC et d'autres ont des délais et des priorités variables, ce qui contribue aux retards dans les déploiements commerciaux et freine l'expansion mondiale du marché.

Opportunités de marché

Un partenariat mondial entre les opérateurs de constellations de satellites et les sociétés de télécommunications pour des secteurs inexploités offre une opportunité de croissance majeure

En tirant parti de l'infrastructure NTN hybride, les opérateurs/entreprises de télécommunications peuvent offrir une couverture transparente à leurs clients, tandis que les opérateurs de satellite obtiennent un accès aux abonnés sans avoir besoin de créer leurs propres canaux de vente au détail. Des sociétés telles que AT&T, Vodafone et d'autres ont déjà signé des accords avec OneWeb, AST Space Mobile et Starlink pour piloter des services directs vers la cellule.

En outre, il existe également une forte demande du marché dans des secteurs tels que la logistique, le transport maritime et l'aviation, en particulier pour les applications impliquant le suivi à distance, la télémétrie M2M et les alertes en période d'essai.

Les satellites exploitant des NTN sont bien placés pour combler les lacunes de connectivité pourIdOappareils fonctionnant dans des environnements distants, sans pilote ou hostiles. Un autre domaine émergent est l’adoption gouvernementale et militaire, où les pays investissent dans des constellations NTN sécurisées telles qu’IRIS en Europe et Guowang en Chine. Ces avancées sont des moteurs clés de la croissance du marché des NTN par satellite.

Défis du marché

L’intégration intersectorielle du satellite NTN peut entraver la croissance du marché

L'intégration intersectorielle du satellite NTN est largement reconnue comme un catalyseur clé pour l'expansion de la connectivité dans des secteurs tels que les transports, l'agriculture, la logistique et le maritime. Cependant, à mesure que de plus en plus d'industries adoptent des solutions NTN par satellite, la complexité de l'intégration et la nécessité d'une interopérabilité transparente entre divers systèmes et normes peuvent introduire d'importants défis de croissance sur le marché.

Chaque secteur a des exigences uniques en matière de débits de données, de latence, de fiabilité et de sécurité. Par exemple, le secteur de l’aviation exige une faible latence et une connectivité hautement fiable pour les communications critiques en matière de sécurité, tandis que le secteur agricole peut donner la priorité à des solutions de surveillance IoT à grande échelle et à faible coût. De plus, l'utilisation de différentes bandes de fréquences, protocoles de communication et spécifications matérielles dans tous les secteurs peut entraîner des problèmes de compatibilité, entraînant des coûts d'intégration plus élevés et des délais de déploiement plus longs.

Tendances du marché des NTN par satellite

La croissance de la constellation de satellites LEO est une tendance clé du marché

Une tendance majeure sur le marché des NTN par satellite est l’expansion rapide des constellations de satellites LEO. Des sociétés telles que SpaceX, oneweb et Amazon lancent des milliers de petits satellites pour fournir un accès Internet haut débit et à faible latence dans le monde entier. Cette tendance transforme la connectivité mondiale en offrant une couverture améliorée, en particulier dans les régions éloignées et mal desservies, et en permettant de nouvelles applications telles que les communications directes vers les appareils et les services IoT améliorés. L’accessibilité et l’efficacité accrues des lancements de satellites, portées par la technologie des fusées réutilisables, accélèrent encore ce changement, rendant l’Internet par satellite plus accessible à un plus large éventail d’utilisateurs.

Cas d'utilisation - Marché NTN par satellite

Septembre 2023 – Vodafone a collaboré avec le projet Kuiper d'Amazon pour augmenter la couverture 5G

- Afin d'améliorer ses réseaux 4G et 5G en Europe et en Afrique, Vodafone a annoncé un partenariat avec le projet Kuiper d'Amazon, une constellation de satellites en orbite terrestre basse. Cette collaboration utiliserait les satellites du projet Kuiper pour connecter des stations de base mobiles dans des endroits isolés, éliminant ainsi le besoin de connexions fiables classiques à base de fibre ou sans fil fixes. Amazon prévoit de lancer des satellites de fabrication en 2024, positionnant ainsi son réseau comme un concurrent de Starlink, OneWeb et autres d'Elon Musk.

- Elle commencera bientôt à tester des prototypes de satellites. Ensemble, Amazon et Vodafone s'efforcent de fournir du haut débit aux régions mal desservies du monde et d'offrir aux entreprises des options de connexion.

- En juin 2024, Vodafone a signé avec AST spaceMobile, ce partenariat compléterait leur partenariat actuel avec AST SpaceMobile pour créer un réseau mobile spatial accessible à l'aide de téléphones mobiles courants.

ANALYSE DE SEGMENTATION

Par type d'orbite

Le segment LEO a dominé le marché en raison de ses services de connectivité à faible latence et à haut débit

Par type d’orbite, le marché est classé en LEO, MEO, GEO et autres.

Le segment LEO était en tête du marché avec une part de marché de 39,27 % en 2026. Les satellites LEO offrent une faible latence et une connectivité à haut débit, ce qui les rend idéaux pour les applications haut débit et IOT. Leur altitude plus basse réduit le retard du signal, ce qui rend les constellations LEO bien adaptées aux services en temps réel.

Le segment MEO devrait afficher une croissance significative au cours de la période d’étude. Les constellations MEO sont précieuses pour la navigation et certains services de communication. Le déploiement de satellites MEO est soutenu par la demande de réseaux étendus résilients et par la nécessité d’équilibrer la latence et la couverture dans une architecture hybride multi-orbites.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par architecture

Le segment des charges utiles transparentes a dominé le marché en raison de sa moindre complexité

Sur la base de l’architecture, le marché est segmenté en charge utile transparente (tuyau courbé) et charge utile régénérative.

Le segment des charges utiles transparentes (tuyaux coudés) représentera 63,71 % de part de marché en 2026. Sa moindre complexité et son délai de mise sur le marché plus rapide en font une option attrayante pour les opérateurs commerciaux cherchant à étendre rapidement la couverture de leur réseau.

Le segment des charges utiles régénératives devrait connaître une croissance significative au cours de la période d’étude. Ces charges utiles permettent une communication directe de satellite à satellite, améliorent l'utilisation du spectre et permettent des architectures de réseau plus flexibles et évolutives. La demande croissante de charges utiles régénératrices est motivée par le besoin de performances plus élevées dans l’intégration 5G, l’IoT et les applications gouvernementales/défense, où une connectivité sécurisée et fiable est importante.

Par candidature

Le segment des services à large bande est mené en raison de sa capacité à prendre en charge le travail à distance dans les zones difficiles d'accès

Par application, le segment est classé en services à large bande, interventions d'urgence et en cas de catastrophe, IOT, gouvernement et militaire, aviation et maritime,5G NTN, et d'autres.

Le segment des services à large bande représentera 23,98 % de part de marché en 2026. Le haut débit par satellite devient un outil essentiel pour réduire la fracture numérique et soutenir le travail à distance dans les zones difficiles d'accès. Le déploiement des constellations LEO rend le haut débit par satellite plus abordable et accessible, favorisant ainsi son adoption par les consommateurs, les entreprises et les agences gouvernementales.

Le segment IoT devrait afficher une croissance modérée au cours de la période d’étude. Les applications IoT se développent rapidement, car le satellite NTN permet une connectivité mondiale fiable pour les capteurs, les appareils et les machines dans des secteurs tels que la logistique, l'énergie et la surveillance environnementale. En outre, la croissance de l’IoT par satellite est stimulée par la numérisation croissante des industries et par la nécessité d’une connectivité transparente de bout en bout entre les régions.

Par type de service

Le segment des services par satellite à large bande est dominé en raison des progrès de la technologie par satellite

Par type de service, le segment est classé en service fixe par satellite (FSS), service mobile par satellite (MSS), service par satellite à large bande (BSS) et autres (backhaul/fronthaul).

Le segment des services par satellite à large bande représentera 39,10 % de part de marché en 2026. Innovations dans la technologie satellitaire, telles que les réseaux multiélémentsantenneset des systèmes de modulation avancés, améliorent la qualité du service et réduisent les coûts opérationnels, accélérant ainsi l'adoption des produits.

Le segment des services mobiles par satellite devrait connaître une croissance modérée au cours de la période d’étude. Ces services se développent régulièrement, offrant une connectivité essentielle aux utilisateurs mobiles maritimes, aériens et terrestres dans les zones dépourvues de couverture cellulaire.

Par utilisateur final

Le segment des opérateurs de télécommunications est dominé en raison de sa capacité à atteindre de nouveaux segments de clientèle

Par utilisateur final, le marché est classé entélécommunicationopérateurs, gouvernement et défense, aviation et autres.

Le segment des opérateurs de télécommunications a dominé le marché mondial en 2024. La connectivité par satellite permet aux opérateurs d'atteindre de nouveaux segments de clientèle, de prendre en charge les architectures de réseaux hybrides et d'assurer la continuité du service. À l’exception des réseaux terrestres, qui peuvent être vulnérables aux catastrophes naturelles, la 5G NTN offre une résilience renforcée, garantissant le fonctionnement continu des infrastructures vitales et des systèmes d’intervention d’urgence.

Le segment des secteurs du gouvernement et de la défense devrait afficher une croissance significative au cours de la période d’étude. Les réseaux satellitaires fournissent une connectivité essentielle pour les opérations militaires à distance, la surveillance des frontières et les communications d'urgence. L’intérêt croissant porté aux actifs spatiaux et l’intégration des satellites aux réseaux terrestres alimentent l’adoption dans ce segment.

PERSPECTIVES RÉGIONALES DU MARCHÉ NTN PAR SATELLITE

Géographiquement, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

North America Satellite NTN Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain a généré 1,44 milliard de dollars en 2025, ce qui représente 32,73 % du paysage du marché mondial, et devrait atteindre 1,51 milliard de dollars en 2026. La région est en tête du marché, grâce à son infrastructure technologique robuste, ses investissements importants et un environnement réglementaire favorable. La région bénéficie de l’adoption rapide et du développement avancé de la technologie 5G, qui est de plus en plus intégrée aux réseaux satellitaires pour étendre la couverture aux zones reculées et non méritées. Des entreprises telles que oneweb et Amazon sont à l’avant-garde du déploiement de constellations de satellites LEO à grande échelle, soutenues par un solide capital-risque et des partenariats stratégiques. Le marché américain devrait atteindre 1,02 milliard de dollars d’ici 2026.

Le gouvernement américain joue un rôle essentiel en rationalisant les processus d'octroi de licences par l'intermédiaire de la Federal Communication Commission (FCC), en allouant les ressources du spectre et en promouvant la collaboration public-privé.

Europe

L'Europe a contribué à hauteur de 30,27 % au marché mondial en 2025, avec une valorisation de 1,33 milliard de dollars, et devrait atteindre 1,39 milliard de dollars en 2026. L'Union européenne et les gouvernements nationaux investissent dans des projets de satellites pour réduire la dépendance à l'égard des infrastructures étrangères et garantir un accès haut débit sécurisé à travers le continent. Les entreprises européennes déploient activement des solutions satellitaires multi-orbites et participent aux efforts de normalisation. Le marché britannique devrait atteindre 0,42 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 0,37 milliard de dollars d'ici 2026.

Asie-Pacifique

L'Asie-Pacifique représentait 0,88 milliard de dollars en 2025, soit 20,01 % de la part de marché mondiale, et devrait atteindre 0,92 milliard de dollars en 2026. Le marché de l'Asie-Pacifique émerge comme une région à forte croissance, représentant une part importante au cours de la période d'étude. L’urbanisation rapide, la pénétration croissante d’Internet et les initiatives gouvernementales d’inclusion numérique sont des moteurs de croissance clés. Des pays comme l’Inde et la Chine intensifient leurs investissements dans les services par satellite afin d’améliorer leurs infrastructures de communication. Le marché japonais devrait atteindre 0,19 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,25 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,23 milliard USD d'ici 2026.

Reste du monde

En 2025, le marché du reste du monde s'élevait à 0,75 milliard de dollars, soit 17,00 % de la demande mondiale, et devrait atteindre 0,77 milliard de dollars en 2026. Le reste du monde, qui comprend l'Amérique latine, le Moyen-Orient et l'Afrique, connaît une demande croissante de connectivité mobile et Internet dans les zones reculées, ce qui stimule l'expansion du marché. Le Moyen-Orient et l’Afrique investissent massivement dans la technologie satellitaire pour soutenir les secteurs des télécommunications et de la défense. L’Amérique latine connaît une demande croissante de solutions de communication efficaces ; cependant, la pénétration du marché est entravée par des contraintes de financement et des obstacles réglementaires qui limitent une adoption et un déploiement plus larges.

PAYSAGE CONCURRENTIEL

Acteurs clés du marché

Les principaux acteurs se concentrent sur les partenariats pour améliorer le réseau de communication

Les principaux acteurs du marché se concentrent sur les partenariats stratégiques, avec des partenariats entre des sociétés aérospatiales établies et de nouveaux entrants axés sur la technologie. Le marché est actuellement dominé par des entreprises qui investissent dans des constellations LEO à grande échelle, une connectivité fiable Direct-to-Device (D2C) et l'intégration avec les réseaux terrestres 5G. Les principaux moteurs de croissance comprennent la demande de couverture mondiale à large bande, les besoins croissants en matière de connectivité IoT et les exigences croissantes du gouvernement et de la défense en matière de réseaux de communication sécurisés.

LISTE DES ACTEURS CLÉS DE NTN PAR SATELLITE PROFILÉS

- EspaceX(NOUS.)

- UnWeb(ROYAUME-UNI.)

- Amazon (États-Unis)

- Airbus Défense et Espace(Allemagne)

- AST SpaceMobile (États-Unis)

- Télésat (Canada)

- SES (Luxembourg)

- Viasat (États-Unis)

- Hughes Network Systems (États-Unis)

- Apple Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juin 2025 – Le premier cadre de facturation standardisé du secteur des télécommunications pour la connectivité NTN a été introduit par Syniverse, l'entreprise la plus connectée au monde®, et Sateliot, la première entreprise à fournir des réseaux non terrestres (NTN) basés sur la norme 5G sur sa constellation de satellites en orbite terrestre basse (LEO).

- Janvier 2025 – Creotech Instruments SA, un acteur majeur de la DeepTech en Pologne et en Europe, a signé un accord avec l'Agence spatiale européenne (ESA) pour créer des éléments essentiels qui faciliteraient la convergence des réseaux privés terrestres mmWave 5G avec les services 5G NTN (réseaux non terrestres) par satellite. L'objectif de l'initiative dirigée par Creotech est d'évaluer la viabilité d'une synchronisation extrêmement précise du temps et de la fréquence dans l'infrastructure réseau mmWave 5G.

- Octobre 2023 – Le fournisseur de services de réseau non terrestre (NTN), Skylo Technologies, a révélé une alliance stratégique avec System LSI Business de Samsung Electronics, un leader mondial dans les domaines de pointe.semi-conducteurtechnologiques. En incluant la capacité NTN sur les meilleurs chipsets 5G de Samsung, qui ont été créés spécifiquement pour une interopérabilité transparente entre le réseau cellulaire et le réseau satellite de Skylo, ce partenariat stratégique élève la prochaine génération de connectivité vers de nouveaux sommets.

- Mars 2025 – Space42 et Viasat ont signé un protocole d'accord (MOU) pour explorer les perspectives de collaboration dans la création d'un projet de réseau non terrestre (NTN) 5G.

- Février 2025 – Eutelsat révèle la réussite du premier test mondial d’une connexion au réseau non terrestre (NTN) 5G via son réseau OneWeb. OneWeb, une constellation de 654 petits satellites en orbite terrestre basse (LEO), a été commercialement intégrée à Eutelsat en 2023 et fonctionne désormais sous le nom d'Eutelsat OneWeb.

COUVERTURE DU RAPPORT

Le rapport explore la segmentation du marché, les offres de produits, les revenus du marché cible, la portée géographique et les initiatives stratégiques importantes des principaux fabricants. En plus de cela, le rapport offre un aperçu des tendances du marché mondial, de l’analyse des cinq forces du porteur, des tendances de la chaîne d’approvisionnement, des facteurs augmentant la demande de Satellite NTN, du profil de l’entreprise et met en évidence les principaux développements de l’industrie.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,46 % de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par type d'orbite

|

|

Par architecture

|

|

|

Par candidature

|

|

|

Par type de service

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Selon l'étude Fortune Business Insights, le marché était évalué à 4,59 milliards de dollars en 2026 et devrait atteindre 7,02 milliards de dollars d'ici 2034.

Le marché devrait croître à un TCAC de 5,46 % au cours de la période de prévision.

Les dix principaux acteurs sont SpaceX (États-Unis), OneWeb (Royaume-Uni), Amazon (États-Unis), Airbus Defence and Space (Allemagne), AST SpaceMobile (États-Unis), Telesat (Canada), SES (Luxembourg), Vaisat (États-Unis), Hughes Network Systems (États-Unis) et Apple Inc. (États-Unis).

L'Amérique du Nord a dominé le marché en 2025.

L’augmentation de la demande mondiale croissante de connectivité haut débit dans les régions éloignées et mal desservies est un facteur clé de la croissance du marché.

La complexité technique et les problèmes réglementaires sont des facteurs clés qui freinent la croissance du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés