Taille du marché des transpondeurs satellite, part et analyse de l'industrie, par type (transpondeurs à tuyaux coudés et transpondeurs régénératifs), par bande de fréquences (bande C, bande Ku, bande Ka, bande X, bande S et autres), par application (télécommunications, services Internet, diffusion, navigation et GPS, observation scientifique et de la Terre, et communication militaire et de défense), par service (location, gestion de liaison montante/descendante personnalisée, service de réseau et de sécurité géré, et maintenance et Support), par orbite (LEO, MEO et GEO), par utilisateur final

Taille du marché des transpondeurs satellite et perspectives d’avenir

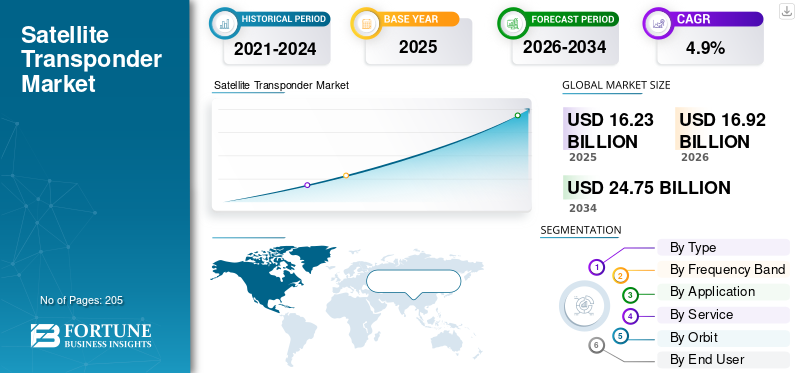

La taille du marché mondial des transpondeurs satellites était évaluée à 16,23 milliards USD en 2025. Le marché devrait passer de 16,92 milliards USD en 2026 à 24,75 milliards USD d’ici 2034, avec un TCAC de 4,9 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial des transpondeurs satellite avec une part de marché de 32,16 % en 2025.

Un transpondeur satellite est un système crucial intégré à un satellite de communication. Il reçoit les signaux de la Terre, les amplifie et les traite, puis retransmet les signaux à la Terre à une fréquence différente pour éviter les interférences. La plupart des satellites de communication modernes transportent plusieurs transpondeurs, chacun fournissant une bande passante et une puissance distinctes sur des bandes de fréquences désignées. Les transpondeurs constituent un système essentiel pour les opérations par satellite, car ils prennent en charge des applications telles que la télédiffusion, les communications de données, les services Internet et les réseaux gouvernementaux sécurisés.

Les principaux acteurs du marché sont SES S.A., Intelsat S.A., Eutelsat Communications S.A. et d'autres. Ces sociétés possèdent de vastes flottes de satellites géostationnaires et en orbite terrestre basse qui prennent en charge la radiodiffusion,télécommunications, et des services à large bande dans le monde entier. SES dispose d'un réseau satellite diversifié et de programmes innovants O3b et SES-17, qui fournissent des solutions de réseau hybrides et à haut débit. Intelsat propose des répéteurs fixes et à la demande, se concentrant sur les applications critiques de haut débit et de diffusion à l'échelle mondiale.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ :

Demande croissante de connectivité mondiale à haut débit dans les régions éloignées et mal desservies pour stimuler la croissance du marché

L’un des principaux moteurs du marché est le besoin croissant d’une connectivité haut débit fiable dans les régions reculées et mal desservies du monde entier. Les limitations des infrastructures terrestres, en particulier dans les zones rurales, les zones maritimes et les pays en développement, créent un écart critique dans la demande de services de communication. Les transpondeurs satellitaires, en particulier ceux des satellites à haut débit, permettent la fourniture de services Internet, de télécommunications et de diffusion à haut débit sur de vastes zones géographiques. Cette demande est alimentée par la numérisation croissante, l’utilisation croissante des applications basées sur Internet et la consommation croissante de contenu multimédia. En outre, le gouvernement soutient également des programmes visant à fournir un accès Internet haut débit dans les régions rurales, ce qui devrait accroître la demande de transpondeurs satellite.

- Par exemple, en octobre 2025, le Tamil Nadu a annoncé le lancement du programme BharatNet visant à fournir un accès Internet haut débit aux ménages ruraux, ciblant un crore de foyers par an en posant des câbles à fibres optiques sur des panchayats de 12 525 grammes.

RESTRICTIONS DU MARCHÉ :

Dépenses d’investissement et coûts opérationnels élevés pour limiter l’expansion du marché

Une contrainte importante affectant le marché réside dans les dépenses d’investissement élevées impliquées dans le lancement, l’exploitation et la maintenance des satellites. La construction, les tests et le déploiement de satellites nécessitent des investissements substantiels pour le développement de satellites avancés à haut débit équipés de plusieurs transpondeurs. Des exigences financières aussi élevées limitent l’entrée sur le marché et les opportunités d’expansion, en particulier pour les petits acteurs et les nouveaux entrants.

OPPORTUNITÉS DE MARCHÉ :

L’expansion de la technologie des satellites à haut débit (HTS) offre d’importantes opportunités au marché

L'émergence et l'adoption rapide de la technologie des satellites à haut débit (HTS) présentent une opportunité de croissance significative pour l'industrie des transpondeurs satellite. Les systèmes HTS utilisent des technologies avancées de réutilisation de faisceaux ponctuels et de fréquences pour offrir des capacités de transmission de données nettement supérieures à celles des satellites traditionnels. Ainsi, il permet aux opérateurs de satellite de fournir des services haut débit plus rapides, plus fiables et plus rentables à l’échelle mondiale. Une telle innovation encourage de nouvelles applications commerciales dans les secteurs de l’aviation, du maritime, de la défense et autres qui nécessitent des connexions de grande capacité et à faible latence.

- Par exemple, en septembre 2022, Hughes Communications India a lancé un service Internet haut débit par satellite (HTS) dans les régions reculées de l'Inde, en utilisant les satellites géosynchrones GSAT-11 et GSAT-29 de l'ISRO pour fournir des bandes passantes d'une moyenne de 10 Mbps aux zones mal desservies.

Cette expansion augmente directement la demande de capacité louée de répéteurs satellite, renforçant ainsi le marché en augmentant l'utilisation des services de bande passante compatibles HTS dans les régions éloignées et difficiles à connecter.

TENDANCES DU MARCHÉ DES TRANSPONDEURS SATELLITE :

L'intégration croissante des réseaux satellitaires avec la 5G terrestre et l'infrastructure Edge Computing est une tendance importante

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Une tendance significative qui influence le marché est la combinaison des communications par satellite avec la 5G terrestre et informatique de pointeréseaux. Cette intégration hybride permet une connectivité étendue vers les régions éloignées et mal desservies, où l'infrastructure terrestre traditionnelle est limitée ou indisponible. Grâce à cette combinaison de couverture satellite et de capacités informatiques de pointe, les fournisseurs de services peuvent offrir une latence plus faible et une efficacité de traitement des données plus élevée, plus proches des utilisateurs finaux. Ce développement conduit à la conception de transpondeurs satellite avancés et sophistiqués, capables de prendre en charge diverses applications à haut débit et à faible latence.

LES DÉFIS DU MARCHÉ :

Les complexités réglementaires et les problèmes de licences de spectre présenteront des défis pour le marché

L’un des défis majeurs qui entravent la croissance du marché est l’environnement réglementaire complexe associé aux licences de spectre, à l’attribution des fréquences et à la coordination avec les agences spatiales internationales. Ces obstacles réglementaires peuvent entraîner des retards dans les lancements de satellites, augmenter les coûts opérationnels et limiter la flexibilité des opérateurs de satellites dans le déploiement et la gestion de la capacité des transpondeurs. De plus, les différentes réglementations selon les pays créent des défis pour les opérateurs mondiaux dans l’harmonisation efficace des services de transpondeurs, ce qui peut entraver la croissance du marché des transpondeurs satellite.

Analyse de segmentation

Par type

La conception simple, la rentabilité et l’efficacité de la transmission du signal à haute capacité stimulent la croissance du segment des transpondeurs à tuyaux coudés

Sur la base du type, le marché est divisé en transpondeurs à tube coudé et transpondeurs régénératifs.

Le segment des transpondeurs à tubes coudés détient la plus grande part du marché. Ces transpondeurs sont largement utilisés pour diverses raisons, notamment leur conception simple, leur rentabilité et leur capacité à retransmettre des signaux vers la Terre avec un traitement minimal. Ils offrent une grande capacité et sont moins coûteux en raison de leur conception plus simple. Par conséquent, ces facteurs sont responsables des transpondeurs à tubes coudés utilisés dans les applications de diffusion, de télécommunications et de satellites existants, qui stimulent la croissance du segment.

- Par exemple, en août 2023, EM Solutions a terminé les premiers tests en orbite de son transpondeur à tube coudé flexible à bord du satellite de démonstration LEO 3 de Télésat. La charge utile compacte en bande Ka et V/Q prend en charge une gamme d'applications SATCOM à large bande.

Le segment des transpondeurs régénératifs est le segment du marché qui connaît la croissance la plus rapide, tiré par sa demande croissante à l'avenir en raison de la capacité d'utiliser efficacement la bande passante et la puissance nécessaires aux satellites modernes à haut débit qui gèrent des services à forte intensité de données. Ces types de transpondeurs effectuent un traitement du signal intégré, notamment la démodulation, le nettoyage et le réencodage du signal numérique avant sa retransmission. Ainsi, les avantages offerts par ce type de transpondeur en font un système essentiel pour les futurs réseaux satellitaires. Le segment devrait enregistrer le TCAC le plus élevé de 5,4 % au cours de la période de prévision.

Par bande de fréquence

L'augmentation de la demande de bande de communication de données d'entreprise et de télévision par satellite fiable et résistante aux intempéries soutient la croissance du segment de la bande Ku

En fonction de la bande de fréquences, le marché est segmenté en bande C, bande Ku, bande Ka, bande X, bande S et autres.

Le segment de la bande Ku acquiert la plus grande part du marché en raison du besoin croissant d'une bande de fréquences fiable pour la télévision par satellite, les VSAT et les communications de données d'entreprise. La bande Ku bénéficie d'un vaste déploiement mondial reconnu pour son équilibre optimal entre données et vitesse, ainsi que pour sa résilience aux intempéries. Ainsi, l’écosystème bien établi de cette bande permet la mise à l’échelle efficace des infrastructures existantes et l’intégration avec les technologies émergentes.

- Par exemple, en juillet 2024, le Falcon 9 de SpaceX a lancé Türksat 6A, le premier GEO Comsat construit en Turquie, transportant 16 transpondeurs en bande Ku (plus des pièces de rechange) pour les télécommunications commerciales et civiles et une charge utile supplémentaire en bande X pour un usage militaire.

Le segment de la bande Ka est celui qui connaît la croissance la plus rapide en raison de sa capacité à fonctionner avec une bande passante intensive. De plus, les transpondeurs installés dans les satellites en bande Ka sont largement utilisés pour des applications à faible latence telles que le backhaul 5G, l'Internet par satellite,télémédecineet la connectivité IoT. Par conséquent, ces facteurs devraient stimuler la croissance segmentaire. Le segment de la bande Ka devrait croître avec le TCAC le plus élevé de 6,3 % au cours de la période de prévision.

Par candidature

La diffusion rentable de contenus haute définition et Ultra HD dans toutes les régions alimente la croissance du segment de la radiodiffusion

En fonction des applications, le marché est segmenté en télécommunications, services Internet, radiodiffusion, navigation et GPS, observation scientifique et terrestre, ainsi que communications militaires et de défense.

Le segment de la radiodiffusion représentait la majorité de la part de marché des transpondeurs satellite en 2025, stimulé par une demande croissante de diffusion de contenu haute définition et ultra haute définition dans des régions géographiques plus larges. Les transpondeurs satellite permettent des services de diffusion directe par satellite (DTH) et de télévision numérique terrestre (TNT) rentables et fiables dans les zones reculées et mal desservies. Ainsi, il y a une augmentation significative de la demande de capacité de transpondeur pour répondre aux divers besoins de diffusion et à l’expansion des zones de couverture, ce qui alimente directement la croissance du segment.

- Par exemple, en janvier 2025, Es'hailSat du Qatar a signé un accord pluriannuel multi-répéteurs avec le radiodiffuseur national marocain SNRT pour étendre les services de diffusion directe à domicile, de télévision numérique terrestre et de contribution vidéo dans la région du Moyen-Orient et de l'Afrique du Nord à l'aide du satellite Es'hail-1.

Le segment des services Internet connaît la croissance la plus rapide en raison du besoin de connectivité haut débit dans les secteurs ruraux, maritimes et aériens où les réseaux de fibre traditionnels sont difficiles à déployer. De plus, l'expansion constante des constellations de satellites, y compris les réseaux hybrides LEO/MEO/GEO, permet une allocation flexible de la bande passante et une mise à l'échelle du réseau dynamique qui stimulera la croissance future du segment. Le segment devrait enregistrer le TCAC le plus élevé de 6,1 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par service

Demande croissante de bande passante satellite flexible pour stimuler la croissance du segment de location

Sur la base du service, le marché est segmenté en location, gestion personnalisée des liaisons montantes/descendantes, services de réseau et de sécurité gérés, ainsi que maintenance et support.

Le segment de la location détient la plus grande part du marché, alors que de plus en plus d'opérateurs de télécommunications, de diffuseurs et d'entreprises s'orientent vers un accès flexible à la bande passante satellite pour répondre à différents besoins de capacité, sans investissement lourd. Ce modèle prend en charge des applications de télécommunications complexes et des réseaux hybrides, ce qui stimule la demande de packages de transpondeurs satellite diversifiés et personnalisables. On constate une augmentation des contrats de location de bande passante pour fournir des services de données fixes dans les régions mal desservies et isolées.

- Par exemple, en mai 2024, le Groupe Eutelsat et InterSAT ont finalisé la location de capacités supplémentaires en bande Ku sur le satellite EUTELSAT 7C dans le cadre d'un nouvel accord pluriannuel. Cela améliore les services de données fixes en Afrique centrale et orientale.

Le segment des services de réseau et de sécurité gérés est celui qui connaît la croissance la plus rapide du marché, car les opérateurs et les entreprises recherchent des solutions de bout en bout garantissant des performances réseau sécurisées, résilientes et optimisées. Les réseaux satellitaires sont confrontés à des menaces croissantes en matière de cybersécurité. Cela souligne l’importance d’intégrer des mécanismes avancés de chiffrement, de détection des menaces et de réponse au sein des services gérés. Le segment devrait afficher un TCAC considérable de 6,2 % au cours de la période de prévision.

- Par exemple, en mai 2025, Agility Beyond Space (ABS) et SpaceBridge ont conclu une collaboration stratégique pour améliorer les services de transpondeurs satellites gérés dans la région de l'Europe, du Moyen-Orient et de l'Afrique, en mettant l'accent sur le haut débit et les liaisons Internet.

Par orbite

La demande croissante de couverture de diffusion étendue et de technologies de charge utile améliorées se combinent pour stimuler la croissance du segment GEO

Basé sur l’orbite, le marché est segmenté en orbite terrestre basse (LEO), orbite terrestre moyenne (MEO) et orbite géostationnaire (GEO).

Le satellite GEO détient la plus grande part de marché, car les satellites sur cette orbite peuvent fournir une couverture fixe et étendue avec une connectivité cohérente et fiable, nécessaire à la diffusion. L'expansion des constellations de satellites entraîne l'installation d'améliorations de la charge utile GEO, notamment des transpondeurs régénératifs, qui devraient propulser la croissance du segment.

- Par exemple, en août 2023, Panasonic Avionics a annoncé une expansion majeure de sa capacité satellitaire GEO en bande Ku, en ajoutant de nouveaux faisceaux HTS et XTS en bande Ku pour augmenter les vitesses Internet en vol au-dessus de la Chine, du Japon et de la région Asie-Pacifique au sens large. Une telle expansion implique une capacité supplémentaire de transpondeur en bande Ku sur plusieurs satellites GEO afin d'augmenter le débit pour les compagnies aériennes clientes.

Le segment LEO connaît la croissance la plus rapide du marché, en raison de ses capacités à faible latence et haute capacité, s'adressant en particulier au haut débit commercial gourmand en données, à l'IoT et aux communications mobiles avec une couverture mondiale. Les constellations LEO sont préférées pour les applications en temps réel telles que les véhicules autonomes, les jeux et les opérations à distance qui nécessitent un délai minimal. On estime que ce segment enregistrera le TCAC le plus élevé de 7,4 % au cours de la période de prévision.

Par utilisateur final

Demande accrue de solutions haut débit à large bande, de liaison 5G et de solutions VSAT d'entreprise pour stimuler la croissance du segment commercial

En fonction de l’utilisateur final, le marché est segmenté en secteurs commercial, gouvernemental, militaire et de défense.

Le segment commercial détient la plus grande part du marché en raison de l'adoption croissante des services par satellite par les consommateurs et les entreprises pour le haut débit, le streaming multimédia et la connectivité cloud. L'augmentation de l'utilisation deInternet par satellite, les solutions de liaison 5G et les solutions VSAT d'entreprise, qui nécessitent une bande passante plus élevée, stimulent la demande de transpondeurs satellite dans les applications de communication commerciales.

Le segment militaire et de défense connaît la croissance la plus rapide du marché, en raison de la demande croissante de réseaux de communication sécurisés, résilients et évolutifs à l'échelle mondiale, prenant en charge des systèmes sophistiqués de commandement, de contrôle et de renseignement. Le besoin croissant de transpondeurs satellite pour les liaisons de données tactiques, la surveillance et la transmission sécurisée de voix/données dans divers secteurs de la défense devrait accélérer la croissance du marché. Le segment devrait croître au TCAC le plus élevé de 5,9 % au cours de la période de prévision.

- Par exemple, en avril 2025, Intelsat a remporté un contrat de l’US Space Force (USSF) pour fournir une bande passante, des équipements et des services de communications par satellite commerciales au département américain de la Défense pour les opérations maritimes mondiales.

Perspectives régionales du marché des transpondeurs satellite

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

L'Amérique du Nord a dominé le marché avec une valeur de 5,22 milliards USD en 2025. Le marché dans la région est en croissance en raison de la demande croissante de services de diffusion directe à domicile (DTH). La présence d'acteurs clés tels qu'Intelsat et EchoStar aux États-Unis et Télésat au Canada a accru la part de marché régional. De plus, les investissements croissants dans les satellites à haut débit (HTS) et l’adoption de fréquences avancées en bande Ku et Ka soutiennent la demande croissante de bande passante. En outre, les principaux acteurs du marché travaillent à l’expansion du haut débit et à la numérisation, ce qui stimulera la croissance du marché au cours de la période de prévision.

- Par exemple, en juin 2022, SES a annoncé que SES-17, son tout nouveau satellite géostationnaire à haut débit en bande Ka, était opérationnel sur les Amériques et les Caraïbes, avec près de 200 faisceaux utilisateur alimentés par des transpondeurs numériques capables de fournir jusqu'à 2 Gbit/s par connexion.

Europe

Le marché européen connaît une croissance constante, portée par une demande croissante de produits de haute qualité.communication par satelliteservices et l’expansion de la radiodiffusion télévisuelle numérique. Les initiatives de l’Union européenne (UE) qui favorisent le déploiement d’infrastructures satellitaires avancées, ainsi que les partenariats public-privé, sont des facteurs clés qui soutiennent l’expansion du marché. Des pays comme le Royaume-Uni, l’Allemagne et d’autres pays de la région investissent massivement dans des infrastructures de communication sécurisées et dans des services de diffusion par satellite ininterrompus de haute qualité.

- Par exemple, en octobre 2025, SES a renouvelé son contrat pluriannuel de plusieurs millions avec Arqiva pour la capacité satellite sur la principale zone vidéo de SES à 28,2 degrés Est, continuant à fournir une bande passante multi-répéteurs. Cet accord permet à Arqiva de proposer une large gamme de chaînes de télévision SD et HD ainsi que des services de radio à plus de 10 millions de foyers au Royaume-Uni et en Irlande.

Asie-Pacifique

Le marché des transpondeurs satellite en Asie-Pacifique devrait connaître une croissance rapide, tirée par une augmentation de la demande de communications par satellite, en particulier dans les zones rurales et isolées. Le développement rapide des infrastructures numériques en Chine, en Inde et au Japon favorise l’adoption de services par satellite à haut débit. De tels progrès amélioreront considérablement la connectivité haut débit et la diffusion DTH, alimentant ainsi la demande de services de transpondeurs satellite. L’intégration rapide des réseaux satellite et 5G pour une connectivité mondiale transparente à haut débit devrait stimuler l’expansion du marché dans la région.

- Par exemple, en octobre 2025, China Satellite Network Group (China SatNet) a réalisé le premier appel vidéo direct 5G satellite-téléphone au monde, connectant un téléphone intelligentdirectement vers un satellite LEO (Low Earth Orbit) sans infrastructure au sol, conformément aux normes 3GPP Release 17.

Cette innovation devrait stimuler la croissance du marché en augmentant la demande de capacité de transpondeur pour prendre en charge les grandes constellations LEO et les réseaux de communication directs vers les appareils.

Amérique latine, Moyen-Orient et Afrique

Le marché en Amérique latine, au Moyen-Orient et en Afrique est en croissance en raison de l'augmentation des investissements dans les infrastructures de télécommunications, de l'expansion de la couverture haut débit et de la demande croissante de solutions de liaison rentables dans les zones reculées d'Amérique latine. Les dépenses gouvernementales et militaires, ainsi que la croissance des secteurs pétroliers et gaziers dans la région du Moyen-Orient, stimulent encore davantage la demande de communications fiables par satellite.

PAYSAGE CONCURRENTIEL

Acteurs clés de l’industrie :

L'innovation technologique, les réseaux satellitaires multi-orbites et les partenariats stratégiques stimulent la dynamique concurrentielle sur le marché

Le marché est modérément consolidé, dominé par les opérateurs de satellites mondiaux et les fournisseurs de technologies de communication. Ces acteurs proposent la location de capacité de transpondeur, l’innovation en matière de charge utile et l’intégration de services réseau aux secteurs commercial et militaire.

Les principaux acteurs du marché comprennent SES S.A., Intelsat Corporation, Eutelsat Communications, Telesat Canada, EchoStar Corporation et Hispasat S.A. Ces sociétés exploitent de vastes flottes de satellites, offrant une couverture mondiale et offrant des services de transpondeurs variés dans les secteurs de la radiodiffusion, des télécommunications et du haut débit. Ces entreprises conservent un avantage concurrentiel en investissant massivement dans la technologie des charges utiles numériques, en développant les constellations de satellites multi-orbites et en proposant des forfaits de location personnalisés qui répondent à l'évolution des demandes du marché.

LISTE DES PRINCIPALES ENTREPRISES DE TRANSPONDEURS SATELLITE PROFILÉES :

- SES S.A. (Luxembourg)

- Intelsat(NOUS.)

- Eutelsat Communications SA (France)

- Télésat(Canada)

- HISPASAT, S.A. (Espagne)

- Société Echostar(NOUS.)

- Embratel (Brésil)

- Thaicom Public Company Limited(Thaïlande)

- APSTAR (Hong Kong)

- Viasat, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Juin 2025 : SES et Arqiva ont conclu un nouveau renouvellement de capacité pluriannuel, d'un coût de plusieurs millions d'euros, dans le cadre duquel SES continuera à fournir une capacité multi-répéteurs à 28,2°E, prenant en charge la distribution de télévision et de radio SD/HD pour les clients de diffusion d'Arqiva au Royaume-Uni et en Irlande.

- Janvier 2025 : Es'hailSat a signé un accord pluriannuel multi-répéteurs avec la chaîne publique marocaine SNRT pour fournir une capacité de répéteur satellite DTH et TNT. Cet accord comprend également des services de contribution vidéo depuis Es'hail-1 à 25,5°E pour le public de toute l'Afrique du Nord et de l'ensemble du Moyen-Orient et de l'Afrique du Nord.

- Octobre 2024 : SES et Sky ont étendu leur partenariat de longue date par un renouvellement pluriannuel pour fournir une capacité multi-répéteurs à 28,2°/28,5°E, garantissant ainsi la fourniture continue des chaînes Sky Q et des services de sauvegarde.

- Septembre 2024 : Eutelsat est sélectionné par TVPlus dans le cadre d'un accord pluriannuel multi-répéteur sur EUTELSAT 172B pour fournir une soixantaine de chaînes DTH en Australie et en Nouvelle-Zélande.

- Janvier 2024 : Viasat Energy a étendu son accord de services par satellite multi-répéteurs avec Es'hailSat, en ajoutant plusieurs répéteurs en bande Ku sur Es'hail-1 ainsi que les services de téléport de Doha pour renforcer la connectivité VSAT pour les clients du secteur de l'énergie dans les régions du Moyen-Orient et de l'Amérique du Nord.

COUVERTURE DU RAPPORT

L’analyse du marché mondial fournit une étude approfondie de la taille du marché et des prévisions pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Le rapport de marché comprend l’analyse des cinq forces de Porter, qui illustre la puissance des acheteurs et des fournisseurs sur le marché. Les prévisions de marché fournissent des informations sur les avancées technologiques, les lancements de nouveaux produits, les tendances clés, les développements majeurs du secteur et des détails sur les partenariats, les fusions et les acquisitions. L’analyse du marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 4,9 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation |

Par type

Par bande de fréquence

Par candidature

Par service

Par orbite

Par utilisateur final

Par géographie Amérique du Nord (par type, par bande de fréquences, par application, par service, par orbite, par utilisateur final et pays)

Europe (par type, par bande de fréquences, par application, par service, par orbite, par utilisateur final et pays)

Asie-Pacifique (par type, par bande de fréquences, par application, par service, par orbite, par utilisateur final et pays)

Amérique latine (par type, par bande de fréquences, par application, par service, par orbite, par utilisateur final et pays)

Moyen-Orient et Afrique (par type, par bande de fréquences, par application, par service, par orbite, par utilisateur final et pays)

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 16,23 milliards de dollars en 2025 et devrait atteindre 24,75 milliards de dollars d'ici 2034.

En 2025, la valeur marchande de l’Amérique du Nord s’élevait à 5,22 milliards de dollars.

Le marché croît à un TCAC de 4,9 % au cours de la période de prévision 2026-2034.

Le segment de la radiodiffusion a dominé le marché par application en 2025.

Les principaux facteurs qui animent le marché sont la demande croissante de connectivité mondiale à haut débit dans les régions éloignées et mal desservies.

SES S.A., Intelsat, Eutelsat Communications SA et Telesat comptent parmi les principaux acteurs du marché.

L’Amérique du Nord a dominé le marché en 2025 avec la plus grande part de marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 205

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés