Taille du marché des services de données par satellite, part et analyse de l’industrie, par type (données par satellite et services à valeur ajoutée), par industries (défense et renseignement, maritime, environnemental, agriculture, énergie et électricité, et autres), par utilisation finale (gouvernementale, militaire et commerciale) et prévisions régionales, 2026-2034

(Offre valable jusqu’au 15th Aug 2026)

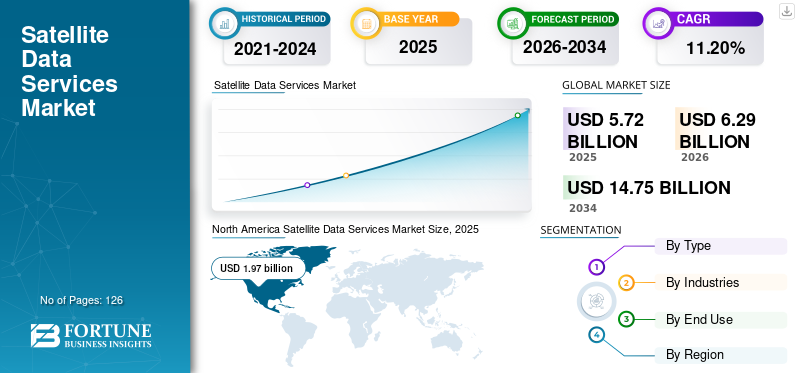

Taille du marché des services de données par satellite et perspectives futures

La taille du marché mondial des services de données par satellite était évaluée à 5,72 milliards USD en 2025. Le marché devrait passer de 6,29 milliards USD en 2026 à 14,75 milliards USD d’ici 2034, avec un TCAC de 11,2 % au cours de la période de prévision. L'Amérique du Nord dominait le marché mondial avec une part de marché de 34,44 % en 2025.

Les services de données satellitaires permettent le transport, le traitement et la fourniture d'informations numériques entre les actifs spatiaux (satellites, charges utiles hébergées et processeurs en orbite) et les utilisateurs terrestres, les plates-formes et les écosystèmes cloud. Ces services couvrent bruttélémétrieet liaisons descendantes de charges utiles, analyses géospatiales et temporelles à valeur ajoutée, relais et liaisons de données gérées, planification de mission et flux de commandement et de contrôle. Ils comprennent également des produits de données verticalisés pour des secteurs tels que l'observation de la Terre (EO), la surveillance du climat, le suivi maritime/aéronautique, la surveillance des infrastructures à distance, l'agriculture, l'énergie et la défense ISR.

Des acteurs du secteur tels que ICEYE, Planet Labs, Inc, Capella Space et des fournisseurs spécialisés, notamment des opérateurs de satellites, des intégrateurs du segment sol, des fournisseurs de cloud, des éditeurs de logiciels d'analyse, des fournisseurs de sous-systèmes et de nouvelles entreprises spatiales, construisent des suites de données satellitaires intégrées. Ces suites combinent des charges utiles à haut débit et des liaisons relais optiques/RF, un traitement embarqué et en périphérie, une acquisition terrestre et cloud évolutive, des plates-formes de gestion de données et des services verticaux de bout en bout.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES SERVICES DE DONNÉES SATELLITE

Innovation constante et progrès technologiquesapparaît comme une tendance déterminante du marché

Le marché est témoin d'une innovation continue en matière de charges utiles de capteurs, de traitement embarqué, de plates-formes de fusion de données, de livraison basée sur le cloud,intelligence artificielleet des analyses géospatiales automatisées. Les fournisseurs de services investissent de plus en plus dans des capacités avancées de télédétection optique, SAR, hyperspectrale, thermique, RF et climatique pour améliorer la qualité, la vitesse et l’utilisabilité commerciale des données dérivées des satellites.

Ces progrès permettent une surveillance plus précise de la santé de la végétation, des émissions de méthane, du changement d’affectation des terres, de l’activité maritime, des mouvements des infrastructures, des opérations minières, des zones sinistrées et des risques environnementaux. La tendance renforce également la transition vers des ensembles de données prêts pour l'analyse, un accès aux données basé sur des API et des services de surveillance en temps quasi réel pour les utilisateurs gouvernementaux et commerciaux.

- En août 2024, Planet a lancé Tanager-1, un satellite hyperspectral développé avec la technologie du Jet Propulsion Laboratory de la NASA dans le cadre de la Carbon Mapper Coalition. Le satellite transporte un instrument avancé de détection des gaz à effet de serre conçu pour identifier et quantifier les émissions de méthane et de dioxyde de carbone.

Ce développement est important pour le marché des services de données satellitaires car il étend l'utilisation des données commerciales d'OT à la responsabilité climatique, à la surveillance des émissions, à la conformité environnementale, à la cartographie des minéraux, à l'évaluation de la biodiversité et à l'analyse de la qualité de l'eau.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Expansion de l’économie spatiale et augmentation du lancement de satellites d’observation de la Terrepropulse la croissance du marché

Le marché est stimulé par l'expansion rapide de l'économie spatiale, l'augmentation des activités de lancement de satellites, le déploiement croissant de satellites d'observation de la Terre et la demande croissante de renseignements issus des satellites dans les applications commerciales, gouvernementales, climatiques et de sécurité. Observation de la Terresatellitesdeviennent essentielles à la surveillance agricole, à la planification urbaine, à la réponse aux catastrophes, à la surveillance maritime, à la conformité environnementale, à la cartographie des infrastructures, à l’évaluation des assurances et à l’analyse des risques climatiques.

À mesure que les coûts de lancement diminuent et que les cycles de fabrication de satellites s'accélèrent, les opérateurs d'OT sont en mesure de déployer des constellations plus grandes, d'améliorer la fréquence de revisite et de fournir des ensembles de données plus fiables aux utilisateurs en aval. Cela fait évoluer les services de données satellitaires d’un achat ponctuel d’images vers des plateformes récurrentes de surveillance, d’analyse et d’aide à la décision.

- En juillet 2025, la Space Foundation a rapporté que l'économie spatiale mondiale a atteint 613 milliards de dollars en 2024, soit une croissance de 7,8 % sur un an, tandis que l'industrie des lancements a enregistré 149 lancements au premier semestre 2025. Cela reflète une commercialisation plus forte des infrastructures spatiales et un environnement de déploiement de satellites plus actif, qui soutiennent tous deux l'expansion des services de données satellitaires.

L’essor des missions d’OT avancées augmente également la qualité et la gamme des données satellitaires disponibles sur le marché. En avril 2025, l'ESA a lancé le satellite Biomass pour mesurer la biomasse forestière mondiale et améliorer la compréhension des stocks de carbone forestier.

Augmentation de la demande de données et de services satellitaires dans diverses industriesPropulser la croissance du marché

Le marché est stimulé par l’utilisation croissante des données satellitaires dans les domaines de l’agriculture, des assurances, de l’énergie, des mines, des infrastructures, du maritime, de la logistique, de la gestion des catastrophes, de la surveillance du climat, de l’urbanisme et de la défense. Les données satellitaires sont de plus en plus adoptées comme couche de renseignement opérationnel pour la surveillance des actifs, l'évaluation des risques, la détection des changements, la validation des conditions sur le terrain et une prise de décision plus rapide. Les industries disposant d'importants actifs physiques et d'opérations géographiquement réparties utilisent les services de données satellitaires pour obtenir une visibilité sur une zone étendue, améliorer la fréquence de surveillance et soutenir une planification fondée sur des preuves avec une dépendance réduite aux évaluations au sol.

À mesure que la demande évolue des données d'images autonomes vers des renseignements exploitables, les fournisseurs de services de données satellitaires élargissent les ensembles de données prêts pour l'analyse, la surveillance par abonnement, la livraison basée sur les API, les outils de détection des changements et les tableaux de bord spécifiques au secteur. Dans le domaine agricole, les données satellitaires soutiennent la surveillance de la santé des cultures, l’évaluation des inondations, le suivi des sécheresses, l’estimation du rendement et la vérification des assurances. Dans le domaine de l'énergie et des infrastructures, il prend en charge la surveillance des pipelines, le suivi de la construction, l'analyse des mouvements de terrain et la conformité environnementale. Dans les domaines maritime et de la défense, il prend en charge la détection des navires, la surveillance des ports, la surveillance des frontières et le renseignement sur les activités. Cette adoption croissante par l’industrie crée une demande récurrente à la fois pour les données satellitaires brutes et pour les services analytiques à valeur ajoutée.

- En septembre 2025, le programme de données commerciales NESDIS de la NOAA a annoncé l'attribution de 2 commandes de livraison Radio Occultation Data Buy totalisant 35,5 millions de dollars pour acquérir des données satellitaires commerciales en temps quasi réel pour les applications de prévision météorologique et de météorologie spatiale.

RESTRICTIONS DU MARCHÉ

Coût d’investissement initial élevé pour limiter l’expansion du marché

Le marché des services de données par satellite est confronté à une croissance limitée en raison de la forte intensité capitalistique requise pour construire, lancer, exploiter et mettre à niveau continuellement l’infrastructure de données par satellite. Les fournisseurs de services de données d'observation de la Terre nécessitent un investissement initial important dans la fabrication de satellites, les charges utiles avancées, l'approvisionnement en lancement, les stations au sol, l'infrastructure de liaison descendante de données, le stockage dans le cloud, les plates-formes de traitement, les logiciels d'analyse,cybersécuritésystèmes et des équipes techniques compétentes. Ces coûts sont particulièrement élevés pour les opérateurs déployant des constellations optiques, SAR, hyperspectrales ou multicapteurs, où la qualité du service dépend de la résolution de l'image, de la fréquence de revisite, de la précision de l'étalonnage, de la latence des données et de la fiabilité opérationnelle à long terme.

Des exigences d’investissement élevées peuvent limiter l’entrée de petites entreprises et retarder la mise à l’échelle commerciale de nouveaux fournisseurs de services de données satellitaires. Même après le déploiement, les opérateurs doivent financer le réapprovisionnement des satellites, les mises à niveau de la charge utile, l'infrastructure de traitement des données, la conformité des licences, l'assurance et les plateformes d'analyse orientées client.

Cela augmente la période de récupération et crée une pression pour obtenir des contrats à long terme avec le gouvernement, la défense, les entreprises ou les institutions avant d’atteindre une rentabilité stable. Pour les clients des secteurs sensibles aux prix, les coûts de service élevés peuvent également ralentir l’adoption, en particulier lorsque les enquêtes au sol, l’imagerie aérienne ou les ensembles de données satellitaires open source restent des alternatives viables.

OPPORTUNITÉS DE MARCHÉ

L’approvisionnement institutionnel croissant en données commerciales d’observation de la Terre présente des opportunités de croissance pour le marché

L’achat croissant de données commerciales d’observation de la Terre par les agences gouvernementales, les instituts de recherche, les agences environnementales et les utilisateurs du secteur public crée une forte opportunité pour les fournisseurs de services de données satellitaires.

De nombreuses agences ont besoin d'ensembles de données satellitaires fiables pour soutenir la surveillance du climat, l'évaluation des catastrophes, l'analyse agricole, le développement des infrastructures, la protection de l'environnement et la recherche scientifique. Cela ouvre des opportunités aux fournisseurs commerciaux capables de proposer des images optiques de haute qualité, des données SAR, des ensembles de données hyperspectrales, des données satellitaires météorologiques et des produits géospatiaux prêts à l'analyse dans le cadre de contrats de service à long terme.

Cette opportunité est d’autant plus grande que les agences publiques utilisent de plus en plus les données satellitaires commerciales pour compléter les missions gouvernementales d’observation de la Terre. Les fournisseurs commerciaux peuvent prendre en charge des taux de revisite plus rapides, une couverture géographique plus large, des services spécialiséscapteurcapacités et des modèles d’accès aux données flexibles. Cela aide les agences à réduire la pression sur les systèmes satellitaires publics tout en améliorant la disponibilité des données pour les cas d'utilisation opérationnelle et de recherche.

En conséquence, les fournisseurs de services de données satellitaires dotés de qualités de données éprouvées, de normes d'étalonnage, de fiabilité de livraison et de capacités d'analyse spécifiques aux applications sont bien placés pour répondre à la demande institutionnelle récurrente.

LES DÉFIS DU MARCHÉ

La congestion du spectre et la fragmentation de la réglementation pour freiner l'expansion du marché

La congestion croissante du spectre et la fragmentation réglementaire limitent le marché des services de données par satellite en augmentant la complexité et les coûts opérationnels. Alors que les réseaux terrestres et un nombre croissant de satellites non géostationnaires se disputent des bandes de fréquences limitées, les fournisseurs de services sont confrontés à un risque d'interférence et à une variabilité de débit plus élevés.

Les différentes allocations de spectre et régimes de licence nationaux obligent les fournisseurs à négocier de multiples approbations et à mettre en œuvre des mesures d’atténuation spécifiques à chaque région, ce qui ralentit le déploiement. Les refontes axées sur la conformité, les technologies de filtrage supplémentaire et de partage dynamique du spectre lèvent des capitaux et des OPEX, comprimant ainsi les marges. Ces défis affectent de manière disproportionnée les petits opérateurs et les prestataires de services de niche, limitant l’entrée sur le marché et l’innovation.

Analyse de segmentation

Par type

Demande d’intelligence géospatiale traitée pour propulser la croissance du segment des services à valeur ajoutée

En fonction du type, le marché est divisé en données satellitaires et services à valeur ajoutée.

Le segment des services à valeur ajoutée détient une part de marché importante en raison de la demande croissante de renseignements géospatiaux traités et prêts à la décision dans les domaines de la défense, de l'agriculture, du maritime, des infrastructures, de la surveillance environnementale, de l'assurance et des applications énergétiques. Le segment bénéficie également du volume croissant d’images satellite et de données de capteurs générées par les constellations d’OT.

- En août 2025, Planet a publié Planet Browser au sein de sa plateforme Planet Insights. En outre, cela permet aux utilisateurs d'analyser les images de la planète et des satellites publics, de créer des intervalles de temps, de générer des vues de séries chronologiques, de créer des composites, de calculer des indices et de travailler avec les données PlanetScope, SkySat et Planetary Variables.

Le segment des données satellitaires devrait croître avec un taux de croissance constant de 10,3 % au cours de la période de prévision.

Par secteurs

Exigences en matière de surveillance de la défense et de surveillance en temps quasi réel pour soutenir la domination du segment de la défense et du renseignement

Par secteurs, le marché est segmenté en défense et renseignement, maritime, environnemental, agriculture, énergie et électricité, etc.

Le segment de la défense et du renseignement a dominé la part de marché des services de données satellitaires en raison d'une demande soutenue en matière de renseignement géospatial, de surveillance des frontières, de surveillance des sites militaires,sécurité maritime, évaluation des zones de conflit et observation des infrastructures stratégiques. Les agences de défense s'orientent vers des services commerciaux de données par satellite pour améliorer la fréquence des visites, réduire les lacunes en matière de collecte et renforcer la surveillance des données en temps quasi réel.

- En mai 2026, le National Reconnaissance Office a annoncé des récompenses supplémentaires pour l'ouverture de solutions commerciales d'améliorations commerciales stratégiques à EarthDaily, ICEYE et Pixxel.

Le segment agricole devrait enregistrer le TCAC le plus rapide de 14,1 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par utilisation finale

Exigences en matière de sécurité nationale, d'intervention en cas de catastrophe et de données du secteur public pour soutenir la croissance du secteur gouvernemental et militaire

En fonction de l’utilisation finale, le marché est divisé en secteurs gouvernemental, militaire et commercial.

Le segment gouvernemental et militaire détient une part importante du marché, tiré par la demande soutenue des agences de défense, des organismes de renseignement, des ministères du gouvernement civil, des autorités de gestion des urgences, des agences spatiales et des instituts de recherche publics. Ces utilisateurs ont besoin de données satellitaires avancées pour la sécurité nationale, la surveillance des frontières, la réponse aux catastrophes, la planification des infrastructures, la surveillance environnementale, l'évaluation agricole, les programmes climatiques et la recherche scientifique.

- En juin 2026, la NASA a sélectionné huit nouvelles entreprises et ajouté de nouveaux produits de données provenant de six titulaires de contrats d'acquisition de données par satellite commercial existants. Il s’agit d’élargir la gamme de données satellitaires commerciales disponibles pour les chercheurs, les agences civiles et les décideurs.

Le segment commercial devrait croître avec le taux de croissance le plus rapide de 11,7 % au cours de la période de prévision.

Perspectives régionales du marché des services de données par satellite

Par région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Satellite Data Services Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord a dominé le marché en 2025 avec une valorisation de 1,97 milliard USD, qui devrait atteindre 2,14 milliards USD en 2026. L'Amérique du Nord devrait rester une région leader sur le marché des services de données satellitaires en raison d'une forte adoption dans les domaines de la défense, du gouvernement civil, des prévisions météorologiques, de la réponse aux catastrophes, de l'agriculture, de l'assurance, de la surveillance des infrastructures et des applications liées aux risques climatiques.

La région bénéficie de la présence d'importants fournisseurs de données satellitaires, avancésanalyse géospatialeplates-formes, une infrastructure cloud mature et des achats institutionnels cohérents auprès d'agences telles que la NASA, la NOAA, la NGA et la NRO. La demande est également soutenue par l’utilisation croissante de données satellitaires commerciales pour compléter les systèmes gouvernementaux d’observation de la Terre et de renseignement.

- En juin 2026, la NASA a élargi son programme d'acquisition de données satellitaires commerciales en sélectionnant huit nouvelles sociétés et en ajoutant de nouveaux produits de données provenant de fournisseurs existants.

Marché américain des services de données par satellite

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain était estimé à environ 1,57 milliard de dollars en 2025. Les États-Unis devraient rester le pays leader sur le marché, soutenus par de solides opérateurs commerciaux d’observation de la Terre, de vastes programmes fédéraux d’acquisition de données et une demande en matière de défense et de renseignement. D'autres facteurs incluent les exigences en matière de surveillance du climat, les besoins en matière de réponse aux catastrophes, l'analyse agricole, la surveillance maritime, la surveillance des infrastructures et les applications du secteur de l'énergie.

Europe

L’Europe devrait être la région du marché qui connaît la croissance la plus rapide. La région devrait connaître une croissance constante du marché des services de données satellitaires en raison de la forte demande institutionnelle de Copernicus, de l'ESA, des agences spatiales nationales, des utilisateurs de la défense, des programmes climatiques, des fournisseurs d'assurance, des plateformes agricoles et des opérateurs d'infrastructures. La position concurrentielle de l’Europe est renforcée par son écosystème de données satellitaires bien établi, son cadre de données Sentinel en libre accès et ses capacités d’analyse avancées en aval, oùObservation de la Terreles ensembles de données sont de plus en plus convertis en services prêts à la décision pour les utilisateurs gouvernementaux, commerciaux, industriels et de sécurité.

- En septembre 2024, l'ESA a lancé Sentinel-2C dans le cadre du programme Copernicus pour soutenir la continuité des données optiques haute résolution pour la surveillance des terres, l'agriculture, les interventions d'urgence, la gestion de l'eau et les applications liées au climat.

Marché britannique des services de données satellitaires

Le marché britannique en 2025 était estimé à environ 0,40 milliard de dollars, ce qui représente environ 7,06 % des revenus mondiaux.

Marché français des services de données satellitaires

La valeur du marché français a atteint environ 0,25 milliard de dollars en 2025, soit environ 4,40 % des ventes mondiales.

Asie-Pacifique

L’Asie-Pacifique devrait enregistrer une forte croissance de l’adoption sur le marché, tirée par les grandes économies agricoles, les zones géographiques sujettes aux catastrophes, les exigences de surveillance côtière, l’activité maritime, l’expansion des infrastructures urbaines, les opérations minières et l’augmentation des investissements souverains dans l’observation de la Terre. La Chine, l’Inde, le Japon, l’Australie, la Corée du Sud, l’Indonésie, la Thaïlande, Singapour et la Nouvelle-Zélande devraient soutenir la croissance régionale par le biais de missions nationales d’observation de la Terre, de constellations hyperspectrales commerciales et de SAR.

- En juillet 2025, la NASA et l'ISRO ont lancé NISAR, un satellite d'observation de la Terre à radar à synthèse d'ouverture à double fréquence conçu pour surveiller les changements dans les terres, la glace, l'eau, la végétation, les écosystèmes et les infrastructures.

Marché japonais des services de données satellitaires

Le marché japonais en 2025 était estimé à environ 0,29 milliard de dollars, ce qui représente environ 5,10 % des revenus mondiaux.

Marché chinois des services de données satellitaires

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus estimés à environ 0,78 milliard de dollars en 2025, soit environ 13,63 % des ventes mondiales.

Marché indien des services de données satellitaires

La taille du marché indien en 2025 était estimée à environ 0,40 milliard de dollars, ce qui représente environ 7,04 % des revenus mondiaux.

l'Amérique latine

L’Amérique latine devrait enregistrer une croissance régulière de son marché, soutenue par la surveillance environnementale, le suivi de la déforestation, l’agriculture de précision, la surveillance minière, la réponse aux catastrophes, la surveillance de la défense et la surveillance maritime. Le Brésil et l’Argentine devraient rester des contributeurs régionaux clés, tandis que le Chili, le Mexique, la Colombie et le Pérou devraient soutenir la demande grâce à l’analyse agricole, à la gestion de l’utilisation des terres, à la planification des infrastructures, à la surveillance des ressources naturelles et à l’évaluation des risques climatiques.

- En mai 2025, Entel et Starlink ont réalisé un test de connectivité Direct to Cell au Pérou, démontrant la transmission de SMS à partir d'un téléphone mobile conventionnel dans une zone sans couverture mobile standard.

Marché brésilien des services de données satellitaires

La taille du marché brésilien en 2025 était estimée à environ 0,11 milliard de dollars, ce qui représente environ 1,87 % des revenus mondiaux.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique devrait se développer sur le marché. Il est soutenu par les programmes spatiaux souverains, les exigences de sécurité nationale, la planification des villes intelligentes, la surveillance des frontières, la surveillance maritime,pétrole et gazgestion des infrastructures, surveillance des ressources en eau, agriculture, résilience climatique et réduction des risques de catastrophe.

Marché des services de données satellitaires des Émirats arabes unis

La taille du marché des Émirats arabes unis en 2025 était estimée à environ 0,12 milliard de dollars, ce qui représente environ 2,03 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur la qualité des données, la capacité d'analyse et la rapidité de livraison pour favoriser un leadership concurrentiel

Le marché mondial des services de données satellitaires est caractérisé par la concurrence entre les opérateurs de satellites d'observation de la Terre, les fournisseurs d'analyses géospatiales, les sociétés d'imagerie SAR et optique, les spécialistes des données hyperspectrales, les fournisseurs de renseignements de défense, les plates-formes géospatiales basées sur le cloud et les sociétés de services de données satellitaires à valeur ajoutée. Le leadership concurrentiel est de plus en plus façonné par des fournisseurs capables de fournir des données satellitaires fiables, de haute résolution, fréquemment mises à jour et prêtes à être utilisées pour le renseignement de défense. D'autres facteurs incluent la surveillance agricole, la planification des infrastructures, la surveillance maritime, l'évaluation des risques climatiques, la gestion des catastrophes, l'analyse des assurances, l'exploitation minière, l'énergie et la surveillance environnementale.

LISTE DES PRINCIPALES ENTREPRISES DE SERVICES DE DONNÉES SATELLITE PROFILÉES

- ŒIL DE GLACE(Finlande)

- Planet Labs, Inc. (États-Unis)

- Capella Space (États-Unis)

- Airbus(Pays-Bas)

- BlackSky (États-Unis)

- Vantor (Maxar Technologies) (États-Unis)

- Spire Global(NOUS.)

- EOS Data Analytics, Inc. (États-Unis)

- L3Harris Technologies, Inc. (États-Unis)

- Société d'imagerie satellite(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juin 2026 : Planet a obtenu une prolongation de contrat NGA à huit chiffres pour la surveillance maritime et un nouveau contrat pour la surveillance des réponses aux crises.Ces récompenses élargissent le rôle de Planet dans la fourniture de services de surveillance et de renseignement par satellite pour les applications de sécurité mondiale.

- Janvier 2026 : Airbus SE et Hisdesat ont signé un accord pour commercialiser les images et applications du futur PAZ-2radarsatellites. La mission PAZ-2 devrait fournir des images radar avec une résolution améliorée allant jusqu'à 10 cm, une couverture de 6,7 millions de km² par jour et par satellite et une latence de service en temps quasi réel d'environ cinq minutes.

- décembre 2025:ICEYE et Rheinmetall ont reçu une commande importante des forces armées allemandes pour des données de reconnaissance spatiale grâce à un accès exclusif à une constellation de satellites SAR. Le périmètre comprend un volume élevé d'images SAR, des opérations complètes, la gestion de stations au sol et une évaluation d'images basée sur l'IA, le contrat étant évalué à environ 1,95 milliard de dollars.

- Avril 2025 : La NOAA a déclaré GOES-19 pleinement opérationnel sous le nom de GOES East, avec l'imageur de base avancé L3Harris fournissant des données critiques depuis l'orbite. L'ABI prend en charge la détection et le suivi des orages violents, des incendies de forêt, des ouragans et d'autres risques météorologiques.

- Février 2025:BlackSky a reçu un contrat à six chiffres d'un nouveau client international stratégique pour des services d'imagerie et d'analyse Gen-2 par abonnement. Le contrat comprend l'accès à la plate-forme BlackSky Spectra basée sur l'IA et une formation sur les outils de recherche et de découverte à grande échelle.

COUVERTURE DU RAPPORT

L’analyse du marché mondial fournit une étude approfondie de la taille et des prévisions du marché pour toutes les segmentations de marché incluses dans le rapport. Il comprend des détails sur la dynamique du marché et les principales tendances du marché, ainsi qu’une analyse régionale qui devrait stimuler le marché au cours de la période de prévision. Le rapport de marché comprend une analyse des cinq forces du porteur qui illustre la puissance des acheteurs et des fournisseurs sur le marché. Les prévisions de marché offrent des informations sur les avancées technologiques, les lancements de nouveaux produits, les tendances clés, les développements majeurs du secteur et des détails sur les partenariats, les fusions et acquisitions. L’analyse du marché des services de données satellitaires englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 11,2 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type, par secteurs, par utilisation finale et région |

| Par type |

|

| Par Secteurs |

|

| Par utilisation finale |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 5,72 milliards de dollars en 2025 et devrait atteindre 14,75 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 1,97 milliard de dollars.

Le marché croît à un TCAC de 11,2 % au cours de la période de prévision.

Par secteurs, le segment de la défense et du renseignement devrait dominer le marché.

L’expansion de l’économie spatiale et l’augmentation du lancement de satellites d’observation de la Terre stimulent l’expansion du marché.

Vantor (Maxar Technologies), Planet Labs, Inc., Capella Space et Airbus comptent parmi les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 126

-

(Offre valable jusqu’au 15th Aug 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.