Taille du marché des services mobiles par satellite, part et analyse de l’industrie, par service (voix et données), par fréquence (bande L, bande S et autres), par utilisateur final (aviation, maritime, gouvernement et militaire, et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

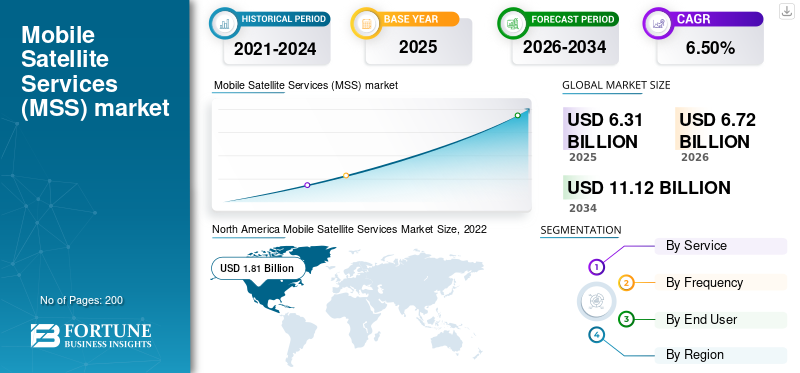

La taille du marché mondial des services mobiles par satellite était évaluée à 6,31 milliards USD en 2025 et devrait passer de 6,72 milliards USD en 2026 à 11,12 milliards USD d’ici 2034, soit un TCAC de 6,50 % entre 2026 et 2034. L'Amérique du Nord a dominé le marché des services mobiles par satellite avec une part de marché de 34,67 % en 2025.

Les services mobiles par satellite (MSS) font référence à une gamme de services de télécommunication qui utilisent la technologie par satellite pour fournir des solutions de communication bidirectionnelles de voix et de données aux utilisateurs mobiles et distants. Le MSS fonctionne dans la bande L suffisamment basse du spectre de fréquences pour éviter l'évanouissement dû à la pluie associé aux systèmes satellitaires fixes à large bande Ku et Ka. La taille des terminaux MSS va des appareils portables aux appareils portables. Contrairement aux réseaux terrestres traditionnels, le MSS permet la connectivité dans les zones où l'infrastructure terrestre est limitée ou inexistante, ce qui le rend particulièrement utile pour les utilisateurs qui ont besoin de services de communication en déplacement ou dans des zones reculées.

MSS englobe une gamme de services pour répondre à divers besoins de communication. Ces services comprennent la communication vocale, la messagerie (texte et multimédia), les services de données à large bande et les services de localisation. Les services mobiles par satellite sont souvent utilisés dans divers secteurs, notamment maritime, aérien, militaire, d'intervention d'urgence, etc. Le besoin croissant de connectivité à haut débit dans les zones dépourvues d’infrastructures terrestres devrait alimenter la demande de services mobiles par satellite de 2026 à 2034.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des services mobiles par satellite

- Taille du marché en 2025 : 6,31 milliards USD

- Taille du marché en 2026 : 6,72 milliards de dollars

- Taille du marché prévue pour 2034 : 11,12 milliards de dollars

- TCAC : 6,50 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché des services mobiles par satellite avec une part de 34,67 % en 2025.

- Le segment des services de données détenait la plus grande part de marché et devrait être celui qui connaît la croissance la plus rapide.

- Le segment Aviation représentait la plus grande part de marché, soutenu par la demande croissante de connectivité en vol.

Amérique du Nord

Le marché était évalué à 2,19 milliards de dollars en 2025, porté par la présence des principaux fournisseurs de communications par satellite.

Asie-Pacifique

La croissance la plus rapide est attendue, tirée par l’expansion de la connectivité mobile spatiale.

Europe

Le marché détenait la deuxième plus grande part en 2025, stimulé par la demande croissante de services de communication critiques pour la sécurité.

NOUS.

Le marché devrait connaître une croissance constante, portée par de forts investissements dans les communications par satellite.

Japon

Le Japon devrait connaître une croissance régulière, tirée par l’expansion des capacités de communication par satellite.

En savoir plus

Tendances du marché des services mobiles par satellite

La communication directe sur l'appareil (D2D) et la technologie des satellites à haut débit (HTS) sont des tendances importantes

La communication directe sur l'appareil (D2D) et la technologie des satellites à haut débit (HTS) sont des tendances clés qui gagnent en popularité sur le marché. D2D permet aux services par satellite d’atteindre les appareils des utilisateurs finaux sans avoir besoin d’intermédiaires et élimine également le besoin d’une infrastructure terrestre étendue. Cette tendance améliore la polyvalence et l’accessibilité des MSS dans diverses applications. D2D contribue à minimiser la latence en établissant des liens directs entre les satellites et les appareils des utilisateurs, ce qui améliore la qualité de service pour les applications en temps réel. Cela joue un rôle essentiel dans des secteurs tels que les interventions d’urgence, où une communication rapide et fiable est essentielle.

Par exemple, en novembre 2023, Viasat Inc., une société de communications par satellite basée aux États-Unis, et Skylo Technologies, l'un des principaux fournisseurs de services de réseaux non terrestres (NTN), ont annoncé le lancement du premier réseau mondial direct vers les appareils. Pour la première fois, l'accord d'infrastructure mondial entre les sociétés permettra aux opérateurs de réseaux mobiles (ORM), aux fabricants d'appareils et aux fabricants de chipsets de lancer des produits conformes à la version 17 du 3GPP au sein du réseau mondial de Viasat. Le nouveau réseau combine la première technologie satellitaire de Skylo basée sur la version 17 avec une constellation de satellites géostationnaires en bande L et d'autres partenaires opérateurs de satellites. Le nouveau réseau prendra en charge et débloquera les services pour smartphones, potentiellement à grande échelle.Internet des objets (IoT), automobiles et applications de défense.

- L’Amérique du Nord a connu une croissance du marché des services mobiles par satellite, passant de 2,19 milliards USD en 2025 à 2,33 milliards USD en 2026.

De plus, GlobalStar, T-Mobile, SpaceX, Qualcomm, Iridium et d'autres se concentrent sur le développement des communications D2D. En outre, les progrès continus des technologies satellitaires, notamment le développement de satellites à haut débit et de satellites compacts et rentables, les partenariats et collaborations, l'intégration avec les réseaux 5G, etc., sont les principales tendances du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des services mobiles par satellite

Augmentation de la demande de solutions de communications militaires en mouvement (COTM) pour stimuler la croissance du marché

Comms On The Move (COTM) fait référence à des solutions de communication avancées qui garantissent une connectivité transparente pour les opérations militaires, même lorsque les véhicules sont en mouvement. Cette capacité est vitale pour les stratégies militaires modernes afin de fournir des capacités de communication et de transfert de données en temps réel dans des environnements dynamiques et en évolution rapide. De plus, les solutions COTM offrent la possibilité d'établir des centres de commandement temporaires sur le terrain, une utilisation appelée Comms On The Pause (COTP).

Par exemple, en octobre 2023, en collaboration avec Inmarsat, Spectra Group a été choisi pour apporter son soutien au projet Capstone 4, le premier exercice d'intégration et d'expérimentation de l'Army Futures Command prévu pour 2024. Le soutien sélectionné implique l'utilisation du système de communication par satellite SlingShot. SlingShot est un système d'extension de portée radio tactique compact et convivial spécialement conçu pour améliorer les communications au-delà de la ligne de vue (BLOS), les communications en mouvement (COTM) et le commandement et le contrôle (C2).

Ce système révolutionnaire permet aux radios ultra haute fréquence (UHF) et très haute fréquence (VHF) existantes d'exploiter les fréquences satellite de la bande L, élargissant considérablement leur portée opérationnelle pour couvrir des distances s'étendant sur des milliers de kilomètres.

Les applications croissantes de l’Internet des objets (IoT) et du Machine-to-Machine (M2M) à travers le monde pour catalyser la croissance du marché

La prolifération des applications Internet des objets (IoT) et Machine-to-Machine (M2M) dans divers secteurs, notamment l’agriculture, la santé et les transports, propulse la croissance du marché des services mobiles par satellite. Ces applications s'appuient sur une connectivité robuste et généralisée, et MSS offre une solution fiable, favorisant l'expansion des écosystèmes IoT et M2M. Par exemple, en mars 2021, Inmarsat a lancé le programme Application and Solution Provider (ASP) dans le but de promouvoir l’adoption mondiale de l’IoT en utilisant la connectivité par satellite.

Ce programme vise à créer un environnement pour les fournisseurs de logiciels, de matériel et de solutions, ainsi que pour les fabricants d'équipement d'origine (OEM) sur les marchés fonciers commerciaux. Ce développement d'écosystème vise à permettre aux entreprises opérant dans des régions dépourvues de connectivité fiable ou ayant des besoins de connectivité cruciaux de choisir parmi une large gamme de solutions Internet des objets (IoT), améliorant ainsi l'efficacité, la sécurité et la durabilité de leurs opérations. L'adhésion sera ouverte aux fournisseurs couvrant un large éventail de secteurs, tels que l'agriculture, l'aide et les ONG, l'énergie, l'exploration et les loisirs, les médias, les mines, les transports, les services publics et les fournisseurs de technologies agnostiques.

FACTEURS DE RETENUE

Les coûts d'investissement initiaux et d'exploitation élevés pourraient freiner la demande de services mobiles par satellite

L’investissement initial substantiel requis pour le déploiement des satellites et la configuration des infrastructures devrait freiner la croissance du marché au cours de la période de prévision. Par exemple, un satellite de communication GEO moderne qui a une durée de vie de 15 ans et couvre 1/5èmeà 1/6èmede la Terre et coûte généralement environ 300 millions de dollars. De plus, le coût de lancement pour la mise en orbite coûte également plus de 80 millions de dollars.

De plus, les coûts d’exploitation courants, notamment la maintenance des satellites et les frais de licence du spectre, peuvent être extrêmement élevés, ce qui peut affecter la viabilité économique globale. Les réseaux terrestres, tels que la 4G et la 5G, posent un défi concurrentiel au SMS, en particulier dans les régions urbaines et développées où l'infrastructure terrestre est bien établie. La disponibilité d’options alternatives de connectivité à haut débit peut limiter l’adoption du MSS dans certains secteurs. Ces facteurs devraient entraver la croissance du marché au cours de la période projetée.

Analyse de la segmentation du marché des services mobiles par satellite

Par analyse de service

Le segment des données domine le marché en raison de la demande croissante de connectivité Internet par satellite

Par service, le marché est segmenté en voix et données.

Le segment des données est dominant et on estime qu’il est celui qui connaît la croissance la plus rapide au cours de la période de prévision en raison de la demande croissante de connectivité Internet par satellite. Les services de données comprennent la transmission d'informations numériques sur des réseaux satellitaires. Ces services prennent en charge un large éventail d'applications de données, telles que la navigation sur Internet, la communication par courrier électronique, les transferts de fichiers et d'autres activités gourmandes en données. Ces services sont essentiels à la connectivité des entreprises, des gouvernements et des particuliers dans les zones dépourvues d'infrastructures terrestres.

Le segment voix devrait connaître une croissance significative en raison de la demande croissante de communications pour les applications critiques. Les services vocaux sont des solutions de communication par satellite qui permettent aux utilisateurs de passer et de recevoir des appels vocaux. Ces services sont cruciaux pour diverses industries et secteurs afin de fournir des capacités de communication fiables dans des environnements éloignés ou difficiles.

Par analyse de fréquence

La bande L domine le marché en raison de la demande croissante de sécurité et de communication d'urgence

Par fréquence, le marché est classé en bande L, bande S et autres.

Le segment de la bande L domine le marché et constitue le segment qui connaît la croissance la plus rapide en raison de la demande croissante de communication et de transmission de données de la part des industries aéronautique et maritime. La fréquence de la bande L fait référence à une gamme spécifique de fréquences radio allouées à la communication par satellite, généralement autour de 1 à 2 GHz. Ces fréquences sont couramment utilisées pour le SMS en raison de leur capacité à pénétrer dans les conditions atmosphériques et à assurer une communication fiable sur divers terrains. La bande L est souvent privilégiée pour les applications mobiles et en déplacement.

Le segment de la bande S devrait connaître une croissance significative en raison de la demande croissante de fréquences à bande passante plus élevée. Le segment de fréquence de la bande S implique des fréquences radio allant généralement de 2 à 4 GHz. Ces fréquences conviennent à diverses applications, notamment aux services voix et données, ce qui les rend polyvalentes pour répondre à différents besoins de communication.

Par analyse de l'utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment de l'aviation domine le marché en raison de la demande croissante de communication dans le cockpit

Par utilisateur final, le marché est segmenté en aviation, maritime, gouvernemental et militaire, et autres.

Le segment de l'aviation est dominant et devrait enregistrer une croissance significative au cours de la période de prévision en raison de la connectivité en vol, de la communication dans le poste de pilotage et de la transmission de données pour les applications de l'aviation commerciale et militaire. Les services mobiles par satellite dans l'aviation garantissent une communication et un échange de données fiables pendant les vols, améliorant ainsi l'efficacité opérationnelle et l'expérience des passagers.

Le segment maritime devrait connaître la croissance la plus rapide en raison de la demande croissante en matière de bien-être et de communication des équipages, ainsi que de la couverture mondiale des régions océaniques. Le MSS dans le secteur maritime comprend des solutions de communication pour les navires, les navires et les plates-formes offshore, prenant en charge les services de communication vocale, de transfert de données, de navigation et de sécurité. Le MSS dans les applications maritimes est essentiel pour maintenir la connectivité dans les régions océaniques éloignées.

- Le segment gouvernemental et militaire devrait détenir une part de 20,87 % en 2026.

APERÇU RÉGIONAL

En termes géographiques, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

North America Mobile Satellite Services Market Size, 2022 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L'Amérique du Nord dominait le marché et était évaluée à 2,19 milliards USD en 2025. Cette croissance est attribuée à la présence d'acteurs majeurs et aux avancées technologiques dans cette région. Lancements spatiaux croissants d'entités privées pour les services SATCOM afin de stimuler le marché du MSS.

Par exemple, en mai 2023, Viasat, une société de communication basée aux États-Unis, a finalisé l'acquisition d'Inmarsat pour un montant d'environ 7,3 milliards de dollars. La finalisation de l'acquisition d'Inmarsat permettra aux deux sociétés d'intégrer des actifs de spectre, de satellite et au sol, dont 19 satellites spatiaux couvrant les bandes Ka, L et S. Ces actifs complémentaires devraient fournir des services de connectivité et de sécurité essentiels aux secteurs maritime, aérien, gouvernemental et grand public.

Europe

L’Europe a conquis la deuxième plus grande part de marché en 2025. Cette croissance du marché est due à la demande croissante de services de sécurité cruciaux et de soutien au suivi des urgences. Par exemple, en mai 2023, Inmarsat, une société de communications mobiles par satellite basée au Royaume-Uni, a annoncé que SWISSto12 développerait un nouveau vaisseau spatial de 8e génération. Les trois satellites I-8 augmenteront la stabilité du réseau et sécuriseront l'avenir des services mondiaux de sécurité en bande L d'Inmarsat.

Asie-Pacifique

L’Asie-Pacifique détient une part importante et devrait être la région à la croissance la plus rapide au cours de la période de prévision. Cette croissance est due aux capacités accrues des solutions mobiles spatiales. Par exemple, en juillet 2023, AST SpaceMobile a introduit des services mobiles spatiaux en Inde. Ils travaillent avec Vodafone pour servir l'Inde. L'entreprise l'a déjà démontré avec son satellite de test BlueWalker 3 (BW3). En 2025, ils ont réussi à passer le premier appel téléphonique depuis l’espace en utilisant un téléphone ordinaire.téléphone intelligentet a fourni une connexion Internet 4G avec des vitesses de téléchargement supérieures à 10 Mbps depuis l'espace.

Reste du monde

Le reste du monde devrait connaître une croissance significative du marché au cours de la période de prévision. Les solutions émergentes de connectivité par satellite devraient diriger la croissance du marché dans cette région. Par exemple, en octobre 2023, Al Yah Satellite Communications Company a annoncé que sa branche de mobilité, Thuraya, et son fournisseur de solutions haut débit par satellite, YahClick, avaient conclu un nouveau partenariat de services avec la startup sud-soudanaise Gate for Technologies (G4T) pour lancer des services de mobilité et de données au Soudan du Sud.

Acteurs clés de l'industrie

Les partenariats et collaborations, les avancées technologiques, l'innovation de produits et les fusions et acquisitions sont les priorités clés des principaux acteurs.

La part de marché mondiale des services mobiles par satellite est consolidée par des acteurs clés tels que Inmarsat Plc, Viasat, Inc., Globalstar, Inc., Iridium Communications Inc., Al Yah Satellite Communications Company P.J.S.C. et d'autres. Les principaux acteurs se concentrent sur les partenariats et collaborations, les progrès technologiques et les fusions et acquisitions pour augmenter leur part de marché.

Par exemple, en août 2022, SES et sa filiale en propriété exclusive SES Government Solutions (SES GS) ont annoncé avoir finalisé l'acquisition de DRS Global Enterprise Solutions (GES) auprès de Leonardo DRS pour un montant de 450 millions de dollars. L'activité DRS GES sera combinée avec SES GS pour créer un fournisseur de solutions à grande échelle qui répond aux besoins de communications par satellite multi-orbites du gouvernement américain et prend en charge les missions partout sur terre, en mer et dans les airs.

Liste des principales sociétés de services mobiles par satellite :

- Inmarsat Plc (Royaume-Uni)

- Viasat, Inc.(NOUS.)

- Globalstar, Inc. (États-Unis)

- Iridium Communications inc.(NOUS.)

- Société de communications par satellite Al Yah P.J.S.C. (ÉMIRATS ARABES UNIS)

- Intelsat S.A. (Luxembourg)

- Société EchoStar(NOUS.)

- Eutelsat S.A. (France)

- Société Télésat (Canada)

- SES S.A. (Luxembourg)

- Telefonaktiebolaget LM Ericsson (Suède)

- ORBCOMM Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Mai 2023 -L'Australie et la Nouvelle-Zélande ont signé un contrat de 123 USD avec Inmarsat pour le nouveau service satellite SouthPAN. Les services de positionnement par satellite seront fournis par l'un des trois nouveaux satellites I-8 d'Inmarsat à partir de 2027. Toutes les principales industries d'Australie et de Nouvelle-Zélande, des transports et de la construction aux ressources et à l'agriculture, bénéficieront du positionnement et de la navigation via le nouveau service par satellite Southern Positioning Extension Network (SouthPAN).

- Mai 2023 –Thuraya et eSAT Global ont annoncé avoir réalisé avec succès une démonstration en direct à faible latence d'un système de messagerie IoT directe vers satellite en transmettant des messages IoT de faible puissance à l'aide du réseau satellite de Thuraya (Satellite Thuraya-2 « T2 »). eSAT était capable d'envoyer et de recevoir des messages jusqu'à 320 caractères via le satellite T2 en utilisant moins de puissance de transmission (<200 microwatts) qu'un porte-clés de voiture classique.

- novembre 2022- Apple a présenté sa fonction de sécurité révolutionnaire, Emergency SOS via satellite, à ses clients aux États-Unis et au Canada. Accessible sur tous les modèles d’iPhone 14, cette technologie de pointe permet aux utilisateurs de communiquer avec les services d’urgence même lorsqu’ils se trouvent au-delà de la couverture cellulaire et Wi-Fi. La fonction SOS d'urgence via satellite améliore les fonctionnalités indispensables existantes pour les utilisateurs d'iPhone, telles que le SOS d'urgence, l'identification médicale, les contacts d'urgence et le partage Find My Location.

- avril 2022 -Intellian Ltd a annoncé l'ouverture de son bureau de Londres pour un centre d'innovation de produits axé sur le développement de terminaux en bande L de nouvelle génération pour les segments de marché existants et nouveaux dans les secteurs maritime et commercial. Les produits actuels d'Intellian en bande L incluent son C700, conçu pour le réseau Certus d'Iridium, ainsi que l'Intellian FB250 et Fleet One destinés à être utilisés avec le réseau ELERA d'Inmarsat.

- octobre 2021 -Inmarsat a annoncé que son partenaire stratégique, BSNL, a obtenu les licences nécessaires pour déployer le service haut débit mobile Global Express (GX) d'Inmarsat en Inde. Dans le cadre de la licence BSNL Inflight and Maritime Connectivity (IFMC) du ministère des Télécommunications, GX sera proposé aux clients indiens des secteurs du gouvernement, de l'aviation et du transport maritime.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Le rapport sur le marché des services mobiles par satellite fournit une analyse détaillée du marché. Il comprend tous les aspects majeurs, tels que les capacités de R&D et l'optimisation des services d'exploitation. De plus, le rapport d’étude et d’analyse de marché offre un aperçu des prévisions de l’industrie du marché des services mobiles par satellite, de l’analyse de la chaîne d’approvisionnement, de la dynamique du marché, de l’analyse régionale, de l’analyse des cinq forces du porteur, du paysage concurrentiel de diverses entreprises profilées avec la concurrence sur le marché et met principalement en évidence les développements clés de l’industrie. Outre les facteurs mentionnés ci-dessus, il se concentre principalement sur plusieurs facteurs qui ont contribué à la croissance du marché mondial au cours des dernières années.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,5 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par service

|

|

Par fréquence

|

|

|

Par utilisateur final

|

|

|

Par géographie

|

Questions fréquentes

Selon l’étude Fortune Business Insights, la taille du marché des services mobiles par satellite était de 6,31 milliards de dollars en 2025.

Le marché devrait croître à un TCAC de 6,5 % au cours de la période de prévision (2026-2034).

Le segment de l'aviation domine le marché en raison de la demande croissante en matière de communication dans le cockpit.

L'Amérique du Nord a dominé le marché des services mobiles par satellite avec une part de marché de 34,67 % en 2025.

Une augmentation de la demande de solutions militaires Comms On The Move (COTM) et des applications croissantes de l’Internet des objets (IoT) et du machine-to-machine (M2M) devraient stimuler le marché.

Certains des principaux acteurs du marché sont Inmarsat Plc, Viasat, Inc., Globalstar, Inc., Iridium Communications Inc., Al Yah Satellite Communications Company P.J.S.C. et d'autres.

L’investissement initial élevé devrait entraver la croissance du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés