Taille, part et analyse de l’industrie du SATCOM aéroporté, par plate-forme (avions à voilure fixe (avions commerciaux, avions d’affaires, avions de l’aviation générale et avions militaires), avions à voilure tournante (hélicoptères militaires et hélicoptères civils) et UAV), par bande de fréquences (bande L, bande Ku, bande Ka, bande X et autres), par application (connectivité en vol (IFC) et haut débit passagers, communications de mission et C2 (commandement et contrôle), ISR, Liaison de données vidéo et de capteurs, et autres), par composant (terminaux, antennes et radômes, et autres), par

Taille du marché des SATCOM aéroportés et perspectives futures

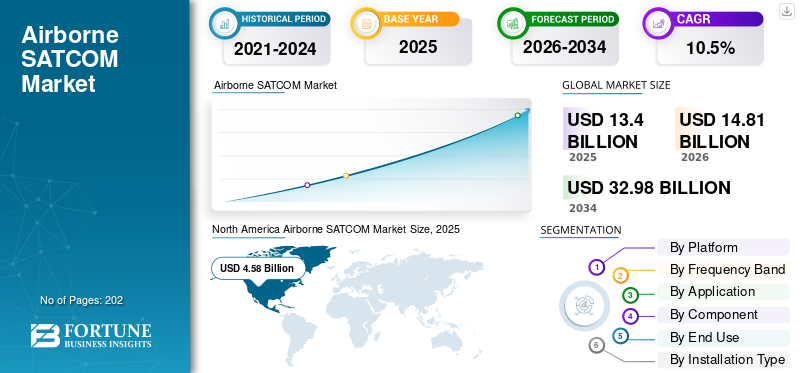

La taille du marché mondial des SATCOM aéroportés était évaluée à 13,40 milliards USD en 2025. Le marché devrait passer de 14,81 milliards USD en 2026 à 32,98 milliards USD d’ici 2034, avec un TCAC de 10,5 % au cours de la période de prévision.L’Amérique du Nord a dominé le marché mondial des communications par satellite aéroportées avec une part de marché de 34,17 % en 2025.

Airborne SATCOM (Satellite Communications) fait référence aux systèmes de communication installés sur des avions ou d'autres plates-formes aéroportées qui fournissent une transmission fiable et rapide de données, de voix et de vidéo via des satellites. Ces systèmes permettent aux avions de maintenir la connectivité avec les stations au sol, les satellites et autres actifs aéroportés, quelle que soit leur emplacement ou leur altitude, facilitant ainsi les communications au-delà de la ligne de vue. Le SATCOM aéroporté est crucial pour le partage de renseignements en temps réel, la coordination des missions et l'agilité opérationnelle, en prenant en charge une connectivité à haut débit sur diverses orbites de satellites.

Les principaux acteurs du marché sont Thales Group (France), General Dynamics Corporation (États-Unis), Collins Aerospace (États-Unis), Honeywell International Inc. (États-Unis), L3 Harris Technologies (États-Unis) et Viasat Inc. (États-Unis). Le groupe Thales propose des systèmes SATCOM aéroportés intégrés axés sur la résilience et le cryptage pour les secteurs du commerce, de la défense et de la sécurité intérieure. General Dynamics Corporation fournit des équipements SATCOM aéroportés sécurisés, notamment des radios tactiques, des modems à forme d'onde avancés et des liaisons de données.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points à retenir du marché SATCOM aéroporté

- Taille du marché en 2025 : 13,40 milliards USD

- Taille du marché en 2026 : 14,81 milliards USD

- Taille du marché prévue pour 2034 : 32,98 milliards de dollars

- TCAC : 10,5 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des SATCOM aéroportés avec une part de 34,17 % en 2025.

- Le segment des drones devrait enregistrer le TCAC le plus élevé de 13,6 % au cours de la période de prévision.

- Le segment Ka-Band devrait croître à un TCAC de 12,3 %, dépassant le TCAC global du marché de 10,5 %.

Amérique du Nord

L’Amérique du Nord a dominé le marché mondial en 2025 avec un chiffre d’affaires de 4,58 milliards de dollars, soutenu par d’importantes dépenses de défense et une infrastructure avancée de connectivité aérienne.

Europe

L’Europe devrait connaître une croissance régulière, tirée par l’important trafic aérien intra-européen, l’accent réglementaire mis sur la sécurité aérienne et les investissements dans des systèmes de communication par satellite sécurisés.

Asie-Pacifique

L’Asie-Pacifique devrait connaître une croissance rapide en raison de l’augmentation du trafic de passagers, de l’augmentation des livraisons d’avions, de l’adoption croissante de la connectivité en vol et de l’augmentation des dépenses de modernisation de la défense.

NOUS.

Les États-Unis restent un marché clé en raison d’investissements substantiels dans les communications militaires, les opérations ISR et les technologies de connectivité aéroportée de nouvelle génération.

Japon

Le Japon connaît une adoption accrue des SATCOM aéroportés, soutenue par des capacités de défense croissantes, des programmes de modernisation de l’aviation et une demande de réseaux de communication sécurisés.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ :

La demande de connectivité et de communication en vol fiables et à haut débit devrait stimuler la croissance du marché

L’un des principaux moteurs du marché est la demande croissante de connectivité et de communication fiables et à haut débit en vol, tant dans l’aviation commerciale que dans les opérations militaires. Les compagnies aériennes tentent de trouver des moyens d'améliorer l'expérience des passagers en offrant un accès à Internet, du streaming et une communication en temps réel. De plus, le secteur de la défense de divers pays a besoin de communications sécurisées, hors de portée visuelle, pour assurer son efficacité opérationnelle et sa connaissance de la situation. En outre, les agences gouvernementales s'associent à de nombreux fournisseurs de solutions SATCOM pour des communications sécurisées et à haut débit dans le cadre d'opérations critiques.

- Par exemple, en octobre 2025, l’agence gouvernementale américaine a conclu un contrat de cinq ans pour fournir des communications par satellite aéroportées multi-bandes et multi-orbites. Cette solution a été acquise pour permettre une connectivité sécurisée à haut débit à l’échelle mondiale et prendre en charge les communications de mission critiques de l’agence sur l’ensemble de sa flotte aéroportée.

RESTRICTIONS DU MARCHÉ :

Coût élevé de développement et de maintenance pour limiter l’expansion du marché

Le marché est confronté à des contraintes en raison des coûts élevés associés au développement, au déploiement et à la maintenance des infrastructures et des équipements de communication par satellite. Il existe un besoin d'investissements en capital substantiels et de main-d'œuvre qualifiée pour construire et entretenir l'infrastructure des stations terriennes et les terminaux satellites spécialisés. Cela devrait limiter l’adoption des SATCOM aéroportés parmi les petits opérateurs et les marchés émergents. De plus, la complexité technique de l’intégration de ces systèmes dans les avions et de la garantie du respect de certifications aérospatiales rigoureuses ajoute au coût global, ce qui freine la croissance du marché des SATCOM aéroportés.

OPPORTUNITÉS DE MARCHÉ :

L’adoption croissante des drones et les technologies avancées présentent des opportunités de croissance pour la croissance du marché

Le marché offre d’importantes opportunités de croissance, en raison d’une forte adoption devéhicules aériens sans pilote (UAV)pour des applications militaires et commerciales. Les opérateurs de drones exigent une connectivité satellite continue et fiable pour le commandement, le contrôle, la surveillance et la transmission de données. Cela devrait accélérer le besoin de terminaux SATCOM légers et efficaces. De plus, les progrès des technologies de communication par satellite et des logiciels destinés aux plates-formes de drones pour prendre en charge des débits de données élevés, une mobilité avancée et améliorer la communication devraient stimuler la croissance de l'industrie SATCOM aéroportée.

- Par exemple, en novembre 2025, ST Engineering iDirect et Black Cat Systems Pty Ltd ont fait progresser la technologie de communication par satellite avec le lancement du laboratoire de démonstration de la technologie Advanced Satcom adapté aux forces de défense australiennes (ADF). Cette initiative comprend le développement du modem défini par logiciel 450 (450SDM) de ST Engineering iDirect, qui offre des capacités multi-formes d'onde et multi-orbites prenant en charge les orbites HEO, GEO, MEO et LEO.

De telles avancées technologiques dans le système, ainsi que l’intégration avec l’IA et l’IoT, améliorent les capacités de service et l’efficacité opérationnelle, ce qui devrait offrir des opportunités lucratives pour la croissance du marché.

LES DÉFIS DU MARCHÉ :

La disponibilité limitée du spectre et les contraintes réglementaires constituent un défi pour le marché

Un autre défi majeur du marché des communications aéroportées par satellite est la disponibilité limitée du spectre et les contraintes réglementaires. Les communications par satellite nécessitent l'accès à des bandes de fréquences spécifiques, qui sont fortement réglementées et souvent encombrées, ce qui entraîne des interférences potentielles et des limitations sur l'allocation de bande passante. La coordination entre les juridictions internationales pour l’utilisation des fréquences, le respect des normes évolutives de compatibilité électromagnétique et la gestion du partage du spectre entre plusieurs utilisateurs entravent la croissance du marché.

TENDANCES DU MARCHÉ DES SATCOM AÉROPORTÉES :

L'intégration de constellations de satellites multi-orbites est une tendance importante sur le marché

Une tendance clé du marché est l’utilisation de constellations de satellites multi-orbites combinant des satellites en orbite terrestre basse (LEO), en orbite terrestre moyenne (MEO) et en orbite terrestre géostationnaire (GEO) pour offrir une connectivité transparente, résiliente et de grande capacité. Cette approche multi-orbite améliore la couverture géographique, réduit la latence et renforce la fiabilité en permettant aux plates-formes aéroportées de basculer dynamiquement entre les satellites en fonction de la disponibilité et des besoins de la mission. Par conséquent, les principaux acteurs de cette industrie se concentrent sur le développement de systèmes multi-orbites avancés.communication par satelliteplates-formes et solutions qui améliorent la connectivité, la sécurité et la flexibilité opérationnelle.

- Par exemple, en février 2024, Comtech Telecommunications Corp. a lancé sa nouvelle plate-forme SATCOM multi-orbite ELEVATE 2.0, conçue pour fournir une connectivité mondiale transparente en intégrant des réseaux sur orbite terrestre basse (LEO), orbite terrestre moyenne (MEO), orbite terrestre géostationnaire (GEO) et satellites à très haut débit (V-HTS) dans une plate-forme unique, de faible poids et puissance (SWaP).

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par plateforme

La demande de communications sécurisées et l’augmentation de la production d’avions stimulent la croissance du segment des avions à voilure fixe

Par plate-forme, le marché est segmenté en avions à voilure fixe, avions à voilure tournante et drones. Les aéronefs à voilure fixe comprennent les avions commerciaux, les avions d'affaires, les avions de l'aviation générale etavion militaire. Les aéronefs à voilure tournante comprennent des hélicoptères militaires et des hélicoptères civils.

Le segment des avions à voilure fixe détient la plus grande part de marché des SATCOM aéroportés, et sa croissance est tirée par le besoin de communications fiables et sécurisées pour un grand nombre de flottes commerciales et militaires d'avions, ainsi que par une augmentation de la production d'avions. La demande pour ce segment augmente en raison des investissements massifs des compagnies aériennes et des secteurs de la défense visant à améliorer l'expérience des passagers et l'efficacité opérationnelle grâce à des systèmes SATCOM avancés.

Les drones sont le segment qui connaît la croissance la plus rapide et devrait croître au TCAC le plus élevé de 13,6 %. Les facteurs responsables de la croissance du segment sont l’augmentation de la demande de commandement, de contrôle et d’échange de données en temps réel dans les applications de drones militaires et commerciaux. De plus, les secteurs de la défense du monde entier s'associent à des fournisseurs SATCOM pour des terminaux SATCOM compacts et légers conçus spécifiquement pour les drones, ce qui stimule la croissance du segment.

- Par exemple, en avril 2025, Gilat Satellite Networks Ltd. a annoncé que sa division Défense avait obtenu un contrat de plus de 11 millions de dollars auprès d'une société de drones pour la livraison de terminaux de communication par satellite transportables DKET 3420 conçus pour les opérations critiques.

Par bande de fréquence

Une bande passante équilibrée, une fiabilité et une couverture satellite mature stimulent la demande de bandes Ku

En fonction de la bande de fréquences, le marché est segmenté en bande L, bande Ku, bande Ka, bande X et autres.

Le segment Ku-Band acquiert la plus grande part du marché, grâce à son adoption généralisée dans les applications commerciales et militaires en raison de ses avantages, tels qu'un équilibre entre bande passante, coût et fiabilité. Les systèmes en bande Ku disposent d'une couverture satellite dense et d'une technologie avancée et mature, ce qui les rend très fiables pourInternet à bordaccès, appels vocaux et streaming vidéo à des tarifs abordables. De plus, les avions commerciaux existants sont déjà équipés pour accueillir des terminaux SATCOM en bande Ku, ce qui permet un déploiement et une modernisation faciles, stimulant ainsi la croissance du segment.

Le segment Ka-Band connaît la croissance la plus rapide avec un TCAC d'environ 12,3 % en raison de la demande accrue d'un débit de données plus élevé et d'applications gourmandes en bande passante telles que le streaming vidéo et l'accès au cloud. En outre, le développement continu d’antennes en bande Ka technologiquement avancées pour prendre en charge la connectivité multi-orbite et la communication mobile ininterrompue propulse la croissance du segment.

- Par exemple, en novembre 2025, Sivers Semiconductors et Doosan se sont associés pour développer des panneaux évolutifs à réseau orientable électroniquement (ESA) dans la bande Ka pour les communications par satellite.

Par candidature

La demande croissante des passagers et les partenariats avec les compagnies aériennes soutiennent la croissance du segment de la connectivité en vol (IFC) et du haut débit pour passagers

En fonction des applications, le marché est segmenté en connectivité en vol (IFC) et haut débit passagers, communications de mission et C2 (commandement et contrôle), ISR, vidéo etcapteurtransport de données, services de sécurité et gestion du trafic aérien, etc.

Le segment de la connectivité en vol (IFC) et du haut débit pour passagers est en tête du marché, car le secteur du transport aérien connaît une demande croissante des passagers pour un accès Internet fiable et des services de divertissement en vol à bord des avions commerciaux et d'affaires. Les compagnies aériennes s'associent à des fournisseurs de services par satellite pour installer des antennes multifaisceaux en bande Ku et Ka qui permettent le haut débit, le streaming vidéo et les applications cloud sur les vols long-courriers. Tous ces facteurs devraient accroître l’adoption de systèmes de communication par satellite pour les applications de connectivité en vol.

Le segment de liaison de données ISR, vidéo et capteurs croît avec le TCAC le plus rapide de 11,8 %. Le segment croît à un rythme rapide en raison de l'augmentation des investissements dans les solutions SATCOM aéroportées compatibles ISR pour prendre en charge la guerre centrée sur le réseau et la connaissance de la situation sur le champ de bataille. En outre, l’augmentation des besoins en solutions de connectivité multi-fréquences et multi-orbites résilientes, compactes et garanties pour la mission pour le secteur de la défense devrait stimuler la croissance du segment du marché au cours de la période de prévision.

- Par exemple, en septembre 2025, AERKOMM a signé un accord de partenariat de distribution avec VolitionRF pour distribuer les terminaux SATCOM aéroportés multibandes avancés Ku/Ka et X/Ka de VolitionRF dans la région Asie-Pacifique, ciblant la défense, l'aérospatiale, le renseignement, la surveillance et la reconnaissance ISR, ainsi que les plates-formes sans pilote.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par composant

Les programmes de modernisation et la demande accrue d’accès Internet en vol stimulent la croissance du segment des terminaux

En fonction des composants, le marché est segmenté en terminaux, antennes et radômes, modems et routeurs, émetteurs-récepteurs, amplificateurs de puissance et autres.

Le segment des terminaux domine le marché en raison de la demande croissante d’accès Internet et de divertissement à bord dans l’aviation commerciale. Les terminaux sont utilisés pour traduire les signaux satellite et contribuent à permettre les communications militaires à haut débit et en temps réel. Il s’agit d’un composant essentiel qui permet un transfert de données sécurisé et une connaissance de la situation. La flotte croissante de nouveaux avions prêts à être connectés et les programmes de modernisation des flottes plus anciennes propulsent davantage les installations de terminaux, stimulant ainsi la demande de SATCOM aéroporté.

LeantennesLe segment des radômes devrait croître avec un TCAC estimé entre 11,7 %. Le segment se développe à mesure que les systèmes SATCOM deviennent avancés, il existe un besoin croissant d'antennes multibandes hautes performances intégrées à des radômes aérodynamiques à faibles pertes. De plus, les fabricants de composants se concentrent sur le développement d’antennes qui améliorent la connectivité et simplifient l’intégration des réseaux SATCOM commerciaux sur divers avions, ce qui stimule la demande de composants et propulse davantage la croissance du marché.

- Par exemple, en septembre 2024, Viasat a obtenu un contrat DEUCSI du laboratoire de recherche de l'US Air Force de 33,6 millions de dollars pour développer des antennes réseau actives à balayage électronique (AESA) à faible SWaP qui fournissent des liaisons SATCOM résilientes, multi-bandes, multi-orbites et multi-fournisseurs pour les avions tactiques, y compris les plates-formes à voilure tournante.

Par utilisation finale

La forte demande de services avancés de connectivité en vol propulse la croissance du segment commercial

En fonction de l’utilisation finale, le marché est segmenté en secteurs commerciaux, gouvernementaux et de défense.

Le segment commercial détient la plus grande part de marché et connaît la croissance la plus rapide en raison de la forte demande de services de connectivité en vol tels que l'accès à Internet, le streaming et une expérience passager améliorée. Les compagnies aériennes équipent de plus en plus de nouveaux avions de solutions SATCOM et modernisent leurs flottes plus anciennes pour répondre aux attentes des passagers.

- Par exemple, en janvier 2025, Etihad Airways a annoncé l'extension de son partenariat avec Viasat pour déployer Viasat Amara, une solution de connectivité en vol de nouvelle génération, sur l'ensemble de sa flotte, y compris les Airbus A321LR, A350 et Boeing 787 Dreamliner, améliorant ainsi l'expérience numérique des passagers avec une connexion Internet haut débit pour le streaming, la télévision en direct et d'autres applications.

Le segment gouvernement et défense connaît une croissance constante avec un TCAC de 9,7 %. L'adoption militaire des communications par satellite pour les avions est soutenue par des budgets de modernisation de la défense axés sur l'intégration du SATCOM aéroporté pour les drones, les avions de combat ethélicoptères. La croissance du segment est motivée par le besoin de systèmes SATCOM cryptés et à faible latence, capables de transmettre des données de capteurs, des flux vidéo et des communications opérationnelles à l'échelle mondiale.

- Par exemple, en juin 2023, CesiumAstro a remporté un contrat de 3,6 millions de dollars dans le cadre du programme d'augmentation du financement tactique AFWERX (TACFI) de l'US Air Force pour construire, intégrer et démontrer son terminal de communications par satellite (SATCOM) à bord de l'avion télépiloté General Atomics MQ-9A Reaper.

Par type d'installation

Les mises à niveau de connectivité de la flotte vieillissante et la conformité réglementaire stimulent la croissance du segment de la modernisation

En fonction du type d’installation, le marché est segmenté en installation en ligne et en rénovation/mise à niveau.

Le segment de la modernisation/mise à niveau détient la part majoritaire du marché, car les opérateurs modernisent de plus en plus les avions à mi-durée de vie et vieillissants pour répondre aux exigences croissantes en matière de connectivité, de réglementation et de sécurité.

- Par exemple, en mai 2024, Collins Aerospace a obtenu la première certification de modernisation et l'installation de son système de communication par satellite IRT NX (SATCOM), utilisant le réseau Iridium Certus 700, sur un Cessna CitationJet 525 de Prince Aviation.

De plus, les compagnies aériennes prolongent la durée de vie des avions en installant le haut débit pour les passagers et en améliorant les communications opérationnelles grâce à la modernisation, ce qui constitue un autre moteur de croissance du segment.

Le segment des équipements en ligne connaît la croissance la plus rapide du secteur, avec un TCAC de 10,2 %. Le segment connaît une croissance rapide en raison du nombre croissant d'avions prêts à être connectés livrés par des équipementiers des secteurs commercial et militaire. Les nouveaux modèles d'avions sont préinstallés avec des antennes et des terminaux SATCOM intégrés, réduisant ainsi la complexité de l'installation et les coûts du cycle de vie. De plus, les compagnies aériennes s'engagent en partenariat avec des fournisseurs SATCOM pour des systèmes de communication en ligne permettant un accès Internet en vol rapide, fiable et transparent.

- Par exemple, en novembre 2025, Neo Space Group (NSG) et Thai Airways se sont associés pour installer en ligne la solution avancée de connectivité en vol (IFC) Skywaves de NSG sur les 34 avions Boeing 787 Dreamliner de Thai Airways, offrant des vitesses haut débit allant jusqu'à 200 Mbps pour un Wi-Fi haut débit pour les passagers et une efficacité opérationnelle améliorée.

Perspectives régionales du marché SATCOM aéroporté

Par région, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Airborne SATCOM Market Size, 2025 (USD billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la plus grande part du marché, évaluée à 4,58 milliards de dollars en 2025, et devrait croître à un TCAC important au cours de la période de prévision. Le marché dans la région est en croissance en raison de la forte demande de connectivité en vol à haut débit entre les compagnies aériennes commerciales et les flottes d’aviation d’affaires. De plus, les programmes de défense aux États-Unis donnent la priorité aux architectures SATCOM multi-orbites résilientes pour prendre en charge le commandement et le contrôle. En outre, des pays comme les États-Unis investissent constamment dans le développement de systèmes d’antennes avancés pour améliorer les communications par satellite sur les plates-formes aériennes.

- Par exemple, en septembre 2025, le laboratoire de recherche de l’US Air Force a attribué un contrat à Cubic Defence pour le développement de son système d’antenne SATCOM hybride multi-liaison, multi-bande et multi-orbite Halo, qui prend en charge la transmission et la réception simultanées sur diverses bandes de fréquences.

En outre, les transporteurs et les compagnies aériennes annoncent des mises à niveau des packages de connectivité par satellite de nouvelle génération, qui devraient stimuler la demande de solutions de communication par satellite dans la région.

Europe

En Europe, le marché devrait connaître une croissance régulière en raison d'un réseau dense de routes aériennes intra-européennes et d'une solide base installée de connectivité sur les flottes de petits et gros-porteurs. En outre, la réglementation met fortement l'accent sur les services de sécurité, la liaison de données et la communication continue avec le secteur aérien.gestion du traficautorités, ce qui pousse à l’utilisation de solutions SATCOM avancées. En outre, le développement et le déploiement de systèmes satellitaires à travers divers programmes visant à fournir des communications par satellite sécurisées et autonomes pour le secteur de la défense stimulent la croissance du marché.

- Par exemple, en novembre 2025, la Bundeswehr allemande a attribué à Airbus un contrat de 2,43 milliards de dollars pour le programme SATCOMBw 3 visant à développer des satellites géostationnaires et des systèmes au sol militaires sécurisés de nouvelle génération.

Un tel déploiement de satellites améliore le SATCOM aéroporté en fournissant une infrastructure de communication améliorée, sécurisée et résiliente dont dépendent les plates-formes aéroportées pour une connectivité mondiale au-delà de la ligne de vue.

Asie-Pacifique

Le marché de l’Asie-Pacifique connaît une croissance rapide, tirée par l’expansion rapide du trafic de passagers, d’importants carnets de commandes d’avions à fuselage étroit et l’adoption croissante de la connectivité en vol. Par conséquent, l’expansion de l’industrie chimique en Inde et l’accent mis par la réglementation sur la sécurité sur le lieu de travail stimulent la demande de produits au cours de la période de prévision. De plus, l’augmentation des budgets de défense et de sécurité intérieure dans des pays comme la Chine, l’Inde, le Japon et la Corée du Sud dans la région accélère le déploiement d’avions ISR, de patrouille maritime et de missions spéciales compatibles SATCOM. En outre, les compagnies aériennes et les transporteurs intègrent des systèmes de connectivité en vol dans leur flotte d'avions pour améliorer l'expérience de vol globale et répondre à la demande croissante des passagers en matière de connectivité continue.

- Par exemple, en mai 2022, China Southern Airlines a passé un contrat avec Airbus pour installer un système avancé de connectivité en vol HBCplus dans ses 30 avions A350.

De tels développements mettent en évidence la demande accrue de solutions de connectivité fiables et de grande capacité dans l’aviation commerciale, ce qui devrait propulser la croissance du marché dans la région au cours de la période de prévision.

l'Amérique latine

Le marché de l’Amérique latine est stimulé par l’augmentation du trafic aérien et du secteur de l’aviation commerciale en pleine croissance, ce qui stimule la demande de services avancés de connectivité et de divertissement en vol. De plus, les initiatives gouvernementales visant à améliorer l’infrastructure aérienne régionale et à étendre les solutions de connectivité à distance soutiennent également la croissance du marché.

Moyen-Orient et Afrique

Au Moyen-Orient et en Afrique, la croissance du marché est alimentée par de grands projets d'infrastructures, notamment le développement de villes intelligentes et l'expansion des capacités aéroportuaires, en particulier dans les pays du Conseil de coopération du Golfe (CCG). Ces projets nécessitent des solutions de communication par satellite robustes pour gérer efficacement le trafic aérien urbain, la sécurité publique et la gestion de la ville. En outre, le marché saoudien devrait croître rapidement, stimulé par la demande croissante de liaisons satellite à haut débit dans l’aviation commerciale, la reconnaissance par drones de défense et les communications gouvernementales.

PAYSAGE CONCURRENTIEL

Acteurs clés de l’industrie :

L'innovation stratégique, l'adoption de matériaux avancés et de technologies de protection stimulent la dynamique concurrentielle sur le marché

Le marché des SATCOM aéroportés est caractérisé par un mélange de grandes sociétés multinationales de défense et d'aérospatiale, notamment Airbus, Lockheed Martin, Northrop Grumman, Thales Group et Raytheon Technologies. Ces entreprises proposent des portefeuilles solides et étendus, comprenant des systèmes de communication par satellite, des antennes, des modems et des plates-formes intégrées. De plus, ces entreprises utilisent la R&D, les chaînes d’approvisionnement mondiales et les partenariats stratégiques pour acquérir un avantage concurrentiel sur le marché.

En outre, pour renforcer leur position sur le marché, les principaux acteurs investissent massivement dans l'innovation technologique, notamment dans le développement de systèmes multi-orbites, de radios définies par logiciel et de fonctionnalités de sécurité améliorées. Ils forment également des alliances avec des opérateurs de satellites, des agences de défense et des entreprises technologiques pour co-développer des solutions de nouvelle génération optimisées pour les applications militaires, gouvernementales et commerciales avancées.

LISTE DES PRINCIPALES ENTREPRISES SATCOM AÉROPORTÉES PROFILÉES :

- Groupe Thalès(France)

- Collins Aérospatiale(NOUS.)

- Honeywell International Inc.(NOUS.)

- Société Dynamique Générale(NOUS.)

- Viasat, Inc. (États-Unis)

- Industries aérospatiales israéliennes (Israël)

- L3Harris Technologies, Inc. (États-Unis)

- Gilat Satellite Networks (Israël)

- Orbit Communication Systems Ltd. (Israël)

- Inmarsat plc (Royaume-Uni)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Novembre 2025 : Gogo Inc. a annoncé au salon aéronautique de Dubaï qu'Action Aviation était devenu le premier opérateur du Moyen-Orient à équiper son BoeingJet d'affairesBBJ 737 avec le terminal de connectivité Gogo Galileo FDX. Ce système d'antennes en duplex intégral à direction électronique offre une connectivité mondiale à haut débit et à faible latence.

- Septembre 2025 :Gilat Satellite Networks Ltd. a reçu des commandes dépassant 7 millions de dollars pour fournir des terminaux SATCOM transportables DKET 3421 supplémentaires et des services de soutien associés à l'armée américaine.

- Mai 2025 :Le système de communication par satellite JetWave X de Honeywell a été sélectionné par L3Harris pour mettre à niveau le système aéroporté de reconnaissance et de guerre électronique (ARES) de l'armée américaine, offrant ainsi une connectivité mondiale à haut débit et résiliente pour la transmission de données critiques.

- Avril 2025 :Air Canada a annoncé qu'elle était devenue la première compagnie aérienne commerciale à lancer le service Wi-Fi en vol alimenté par LEO d'Eutelsat OneWeb, offrant aux passagers une connectivité haut débit et à faible latence.

- Janvier 2024 :Viasat a passé un contrat avec le groupe Lufthansa pour équiper plus de 150 avions supplémentaires de Lufthansa, SWISS et Austrian Airlines avec la solution de connectivité en vol European Aviation Network (EAN).

COUVERTURE DU RAPPORT

L’analyse du marché mondial fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché SATCOM aéroportés inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Le rapport de marché comprend l'analyse des cinq forces de Porter, qui illustre la puissance des acheteurs et des fournisseurs sur le marché. Les prévisions de marché offrent des informations sur les avancées technologiques, les lancements de nouveaux produits, les tendances clés, les développements majeurs du secteur et des détails sur les partenariats, les fusions et acquisitions. L’analyse du marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs clés.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 10,5 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par plate-forme, par bande de fréquences, par application, par composant, par utilisation finale, par type d'installation et région |

|

Par plateforme |

|

|

Par bande de fréquence |

|

|

Par candidature |

|

|

Par composant |

|

|

Par utilisation finale |

|

|

Par type d'installation |

|

|

Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 13,40 milliards de dollars en 2025 et devrait atteindre 32,98 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 4,58 milliards de dollars.

Le marché croît à un TCAC de 10,5 % au cours de la période de prévision 2026-2034.

Le segment des avions à voilure fixe domine le marché par plate-forme.

Les facteurs clés qui animent le marché sont la demande de connectivité et de communication en vol fiables et à haut débit.

Thales Group (France), Collins Aerospace (États-Unis), Honeywell International Inc. (États-Unis) et General Dynamics (États-Unis) comptent parmi les principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 202

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.