Taille du marché SCADA, part et analyse de l’industrie, par composant (matériel, logiciels et services), par déploiement (cloud, sur site et hybride), par application (surveillance et visualisation des processus, gestion des alarmes, gestion de l’énergie et de l’alimentation, données d’historien/séries chronologiques et autres), par utilisateur final (utilitaires et énergie, eau et eaux usées, industries de transformation, fabrication discrète, bâtiments et installations critiques et autres) et prévisions régionales, 2026-2034

(Offre valable jusqu’au 15th Aug 2026)

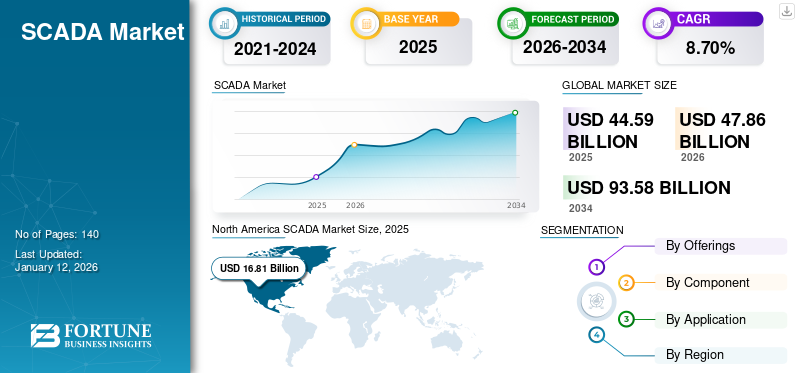

Taille du marché SCADA et perspectives d’avenir

La taille du marché mondial SCADA était évaluée à 12,90 milliards USD en 2025. Le marché devrait passer de 13,87 milliards USD en 2026 à 26,59 milliards USD d’ici 2034, avec un TCAC de 8,5 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial du SCADA avec une part de marché de 35,97 % en 2025.

Le contrôle de surveillance et l'acquisition de données (SCADA) sont une combinaison de composants logiciels et matériels principalement utilisés dans les industries pour collecter des données en temps réel, surveiller et contrôler les processus, les équipements et les usines à distance ou sur site, afin d'améliorer l'efficacité et la sécurité.

Le marché évolue d’une couche de surveillance industrielle principalement sur site vers une plate-forme d’opérations hybride plus large, cyber-résiliente. Cette croissance est soutenue par les budgets de modernisation industrielle, la mise à niveau des infrastructures de réseau et de services publics, ainsi que par les attentes croissantes en matière de fiabilité opérationnelle des actifs distribués.

Les utilisateurs finaux donnent de plus en plus la priorité aux architectures évolutives, au déploiement rapide et à l'interopérabilité avec des appareils et protocoles de terrain hétérogènes, tandis que les fournisseurs répondent avec des licences plus modulaires, un accès Web et mobile ainsi qu'une indépendance de plate-forme pour des déploiements importants et complexes. Siemens positionne SIMATIC WinCC Open Architecture pour les projets à grande échelle et très complexes avec accès Web et mobile, reflétant l'évolution vers une accessibilité plus large et sécurisée.

En outre, les principaux fournisseurs de SCADA tels que Siemens, Schneider Electric, ABB, Rockwell Automation, Emerson, Honeywell et Yokogawa renforcent leur positionnement autour des opérations hybrides, de la modernisation de l'énergie et des services publics et de l'accès à distance sécurisé. Schneider Electric commercialise Geo SCADA Expert comme une plate-forme pouvant être déployée sur site ou dans des environnements cloud, répondant ainsi à la demande des acheteurs en matière de déploiement flexible et de modernisation du cycle de vie.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points à retenir du marché SCADA

- Taille du marché en 2025 : 12,90 milliards de dollars

- Taille du marché en 2026 : 13,87 milliards USD

- Taille du marché prévue pour 2034 : 26,59 milliards de dollars

- TCAC : 8,5 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché mondial du SCADA avec une part de marché de 35,97 % en 2025.

- Le segment des unités de terminaux distants (RTU) devrait dominer le marché avec une part de 47,62 % en 2026.

- Le segment des services devrait dominer le marché, avec une contribution mondiale de 38,45 % en 2026.

Amérique du Nord

L’Amérique du Nord représentait 16,81 milliards de dollars en 2025, soit 37,70 % de la part de marché mondiale, et devrait atteindre 18,06 milliards de dollars en 2026.

Europe

Le marché européen était évalué à 12,07 milliards de dollars en 2025, soit 27,10 % du chiffre d'affaires mondial, et devrait atteindre 12,88 milliards de dollars en 2026.

Asie-Pacifique

En 2025, la région Asie-Pacifique détenait 23,70 % du marché mondial, atteignant une valorisation de 10,55 milliards de dollars, et devrait atteindre 11,52 milliards de dollars en 2026.

NOUS.

Le marché américain du SCADA est en expansion en raison de la modernisation des infrastructures de services publics vieillissantes, de l'augmentation des projets d'automatisation du réseau et de l'adoption croissante de solutions de surveillance opérationnelle en temps réel.

Japon

Le marché japonais en 2025 représentait 0,50 milliard de dollars, ce qui représentait environ 4,0 % des revenus mondiaux des SCADA.

En savoir plus

TENDANCES DU MARCHÉ SCADA

Passage croissant des architectures sur site aux architectures hybridesest une tendance importante sur le marché

Le marché s'éloigne de plus en plus des déploiements uniquement sur site pour se tourner vers des architectures hybrides, car les industries ont besoin de la fiabilité d'un contrôle local combinée à l'évolutivité des services cloud. Dans les environnements critiques tels que les services publics et la fabrication, les fonctions de contrôle et de sécurité en temps réel restent à proximité du site afin de minimiser la latence et les risques opérationnels. Une autre raison de ce changement est l'amélioration de l'interopérabilité, où les modèles hybrides facilitent l'intégration des données SCADA aux systèmes d'entreprise pour la gestion des performances et la conformité.CybersécuritéCela façonne également cette tendance, car les architectures hybrides permettent des conceptions segmentées dans lesquelles les couches de contrôle sensibles restent isolées tandis que la surveillance de niveau supérieur est accessible en toute sécurité. Les fournisseurs positionnent de plus en plus leurs plates-formes SCADA pour prendre en charge les environnements sur site et cloud, reflétant la demande de flexibilité des clients. Par exemple,

- En avril 2025, selon l'enquête Utility of the Future, 103 professionnels des services publics ont souligné que les services publics modernisaient activement les opérations du réseau et adoptaient des modèles d'exploitation davantage numériques pour améliorer la fiabilité et la visibilité des actifs distribués. Cette orientation de modernisation s’aligne fortement sur les architectures SCADA hybrides.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La modernisation croissante des infrastructures industrielles et de services publics vieillissantes propulse la croissance du marché

De nombreux services publics, réseaux d'eau et installations industrielles s'appuient encore sur d'anciennes plates-formes SCADA et de contrôle qui manquent de visibilité en temps réel, d'alarmes avancées et d'intégration flexible avec les appareils de terrain les plus récents. Les mises à niveau sont souvent déclenchées par la nécessité d'améliorer la fiabilité, de réduire les temps d'arrêt imprévus et de prolonger la durée de vie des actifs grâce à une meilleure surveillance et une maintenance préventive. Les plates-formes SCADA modernes permettent également une expansion plus fluide à mesure que les installations ajoutent de nouvelles sous-stations, stations de pompage, lignes de production ou sites distants qui doivent être supervisés de manière centralisée.

De même, les services publics investissent dans des programmes de réseau numérique qui nécessitent une télémétrie améliorée, une gestion des événements et une aide à la décision des opérateurs pour une détection et une restauration plus rapides des pannes. Par exemple,

- En août 2025, TD World a signalé que Southern California Edison avait accéléré la détection des pannes grâce à son système AWARE, qui utilise des signatures de forme d'onde pour détecter et classer les pannes du réseau afin d'atténuer les pannes et d'accélérer la restauration. Cela répond directement au besoin d’une télémétrie améliorée et d’une aide à la décision des opérateurs pour une détection et une restauration plus rapides.

Cela crée une demande soutenue de mises à niveau de logiciels SCADA, de services de migration et d'intégration, ainsi que de nouvelles architectures prenant en charge à la fois les actifs existants et les opérations numériques modernes.

RESTRICTIONS DU MARCHÉ

Les risques de cybersécurité et la peur d’une surface d’attaque accrue limitent la croissance du marché

Les risques de cybersécurité et la crainte d’étendre la surface d’attaque constituent des freins majeurs à la croissance du marché SCADA, d’autant plus que les réseaux opérationnels deviennent plus connectés et accessibles. De nombreux opérateurs de services publics et industriels restent prudents quant à la modernisation des environnements SCADA existants, car l'intégration de l'accès à distance, des clients Web ou de la surveillance liée au cloud peut introduire de nouveaux points d'entrée pour les attaquants.

Dans les infrastructures critiques, une brève interruption peut avoir de graves conséquences, c'est pourquoi les organisations retardent souvent les mises à niveau jusqu'à ce quesécuritéles contrôles et la gouvernance sont entièrement validés. Le coût et la complexité de la mise en œuvre d'une segmentation forte, de contrôles d'identité, d'une surveillance continue et de communications sécurisées peuvent également augmenter les délais et les budgets des projets. En conséquence, certaines organisations préfèrent des mises à niveau progressives plutôt qu’une modernisation complète, ce qui limite l’expansion du marché à court terme, même si les problèmes de sécurité poussent en fin de compte à investir à long terme.

OPPORTUNITÉS DE MARCHÉ

Transformation numérique industrielle croissante et fabrication intelligente pour offrir des opportunités de croissance du marché

La transformation numérique industrielle et la fabrication intelligente créent de fortes opportunités de croissance pour SCADA, alors que les usines recherchent une meilleure visibilité, un meilleur contrôle et une meilleure surveillance des performances en temps réel sur l'ensemble des lignes de production. Les fabricants connectent de plus en plus d'équipements, de capteurs et de systèmes de contrôle pour capturer des données opérationnelles susceptibles d'améliorer le débit, la qualité et la disponibilité. Les plates-formes SCADA soutiennent ce changement en permettant des tableaux de bord centralisés, des alarmes avancées et une capture de données historiques qui aident à identifier les goulots d'étranglement et les pannes récurrentes. Les initiatives de fabrication intelligente nécessitent également une intégration plus facile entre les opérations de l'usine et les systèmes de niveau supérieur pour le reporting et la gestion des performances.

À mesure que la fabrication multi-sites se développe, le SCADA devient de plus en plus utile pour standardiser la surveillance et le contrôle sur l'ensemble des installations et permettre la supervision à distance. Cela stimule la demande non seulement de mises à niveau logicielles, mais également de services d'intégration, de cybersécurité et de modernisation, à mesure que les entreprises s'orientent vers des opérations connectées et basées sur les données.

Analyse de segmentation

Par composant

Demande croissante de visualisation avancée par logiciel SCADA pour propulser la croissance segmentaire

Sur la base du composant, le marché est divisé en matériel (automate programmable (PLC), unité de terminal distant (RTU), interface homme-machine (IHM) et autres), logiciels (SCADA d'usine/d'usine, SCADA d'infrastructure/utilitaire, SCADA de machine/SCADA de ligne, SCADA de puissance (axé sur la distribution électrique) et services.

- Le segment des unités de terminal distant (RTU) devrait dominer le marché avec une part de 47,62 % en 2026.

- Le segment des services devrait dominer le marché, avec une contribution mondiale de 38,45 % en 2026.

Les logiciels représentaient la plus grande part de marché et devraient augmenter avec un TCAC de 10,3 % au cours de la période de prévision, à mesure que les industries modernisent les environnements de contrôle existants avec des plates-formes SCADA plus évolutives prenant en charge les opérations multi-sites. La demande augmente pour des capacités avancées de visualisation, de gestion des alarmes/événements et de l'historique qui améliorent la disponibilité et la prise de décision dans les services publics et les installations industrielles.

La transition vers un déploiement hybride augmente également les dépenses en logiciels à mesure que les organisations adoptent des clients Web, une surveillance centralisée et des analyses basées sur le cloud tout en gardant les fonctions de contrôle locales. En parallèle, les services publics investissent dans la modernisation du réseau et dans les réseaux distribués.gestion d'actifs, qui s'appuie fortement sur le logiciel SCADA pour la télémétrie, la gestion des événements et une détection plus rapide des pannes.

Par déploiement

Besoin croissant d'un contrôle en temps réel ultra fiable pour propulser la croissance des déploiements sur site

En fonction du déploiement, le marché est divisé sur site, cloud et hybride.

Les systèmes sur site représentaient la plus grande part de marché des SCADA, principalement en raison du besoin d'un contrôle en temps réel ultra-fiable dans les opérations critiques telles que les services publics, le pétrole et le gaz et la fabrication. De nombreux opérateurs préfèrent conserver les serveurs de contrôle et les fonctions principales sur site pour minimiser la latence et assurer la continuité même en cas de perturbations du réseau. Les déploiements sur site s'alignent également sur des exigences strictes en matière de sécurité, de réglementation et de gouvernance des données, en particulier lorsque les données opérationnelles sensibles doivent rester au sein de l'installation. Par exemple,

- En juin 2025, Le Sueur Municipal Utilities a présenté une mesure d'action au conseil visant à remplacer et à mettre à niveau son système SCADA de service public d'électricité, en budgétisant explicitement un serveur principal, un serveur de sauvegarde, des PC d'opérateur sur site avec plusieurs moniteurs, des alarmes améliorées, des notifications en temps réel et des capacités de sauvegarde robustes.

Le cloud devrait connaître une croissance avec un TCAC de 15,3 % au cours de la période de prévision, en raison de la demande de surveillance centralisée des actifs distribués et d'une mise à l'échelle plus facile sur plusieurs sites.

Par candidature

Utilisation croissante de la surveillance et de la visualisation des processus pour propulser la croissance segmentaire

En fonction de l'application, le marché est divisé en surveillance et visualisation des processus, gestion des alarmes, gestion de l'énergie et de l'alimentation, données d'historien/séries chronologiques et autres.

La surveillance et la visualisation des processus représentaient la plus grande part de marché, principalement en raison de leur rôle de couche opérationnelle centrale pour la supervision en temps réel des processus industriels et des services publics. La plupart des déploiements SCADA commencent par des tableaux de bord d'opérateur, des tendances et des vues graphiques qui aident les équipes à suivre en continu l'état des équipements, les paramètres de processus et les conditions de production. Ces fonctionnalités améliorent la disponibilité en permettant une détection plus rapide des comportements anormaux et en réduisant le recours aux inspections manuelles dans les usines complexes et les actifs distribués. La visualisation favorise également des opérations plus sûres en donnant aux opérateurs une connaissance claire et centralisée des alarmes, des écarts de processus et de l'état des équipements dans une seule interface.

La surveillance et la visualisation des processus devraient augmenter avec un TCAC de 14,2 % sur la période de prévision, en raison de l'adoption croissante des opérations multi-sites, des besoins de surveillance à distance et de la modernisation des salles de contrôle existantes vers des interfaces Web et mobiles.

Par utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Augmentation des financements importants et à long terme par la construction et l'immobilier pour stimuler la croissance du segment des services publics et de l'énergie

En fonction de l’utilisateur final, le marché est segmenté en services publics et énergie, eau et eaux usées, industries de transformation, fabrication discrète, bâtiments et installations critiques, etc.

En 2025, les services publics et l'énergie ont dominé le marché mondial, car ce secteur exploite des actifs à grande échelle, critiques et géographiquement répartis, tels que des réseaux de transport et de distribution, des sous-stations, des centrales renouvelables, des pipelines et des installations de stockage qui nécessitent une surveillance continue et un contrôle à distance. Les services publics fonctionnent également 24h/24 et 7j/7, où la télémétrie en temps réel, la gestion des événements et la gestion des alarmes sont essentielles pour maintenir la fiabilité et restaurer rapidement le service en cas de panne. En outre, les programmes de modernisation du réseau, l'intégration des énergies renouvelables et les initiatives d'électrification augmentent le volume d'actifs connectés et de données opérationnelles, ce qui augmente directement la demande de mises à niveau SCADA et de nouveaux déploiements dans les infrastructures énergétiques.

La fabrication discrète devrait croître à un TCAC de 10,3 % au cours de la période de prévision en raison de l'adoption croissante de la fabrication intelligente etIndustrie 4.0programmes qui nécessitent une meilleure visibilité de la ligne, un diagnostic de panne plus rapide et une utilisation plus élevée des équipements.

Perspectives régionales du marché SCADA

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Amérique du Nord

North America SCADA Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord représentait 16,81 milliards de dollars en 2025, soit 37,70 % de la part de marché mondiale, et devrait atteindre 18,06 milliards de dollars en 2026. La croissance du marché nord-américain est tirée par une combinaison de modernisation des infrastructures et de nouvelles exigences opérationnelles dans les secteurs des services publics et de l'industrie. Une large base installée de systèmes de contrôle de réseau, d'eau et industriels vieillissants pousse les services publics et les usines à mettre à niveau les plates-formes SCADA pour une plus grande fiabilité, une meilleure gestion des alarmes et des événements et une meilleure aide à la décision des opérateurs dans les pays d'Amérique du Nord.

Marché américain SCADA

Compte tenu de la forte contribution de l’Amérique du Nord, le marché américain était évalué à 3,56 milliards de dollars en 2025, ce qui représente environ 28,0 % des ventes mondiales de SCADA.

Europe

Le marché européen était évalué à 12,07 milliards de dollars en 2025, soit 27,10 % du chiffre d'affaires mondial, et devrait atteindre 12,88 milliards de dollars en 2026. La croissance du marché européen est tirée par l'adoption croissante des opérations numériques dans les réseaux d'eau et d'eaux usées, où les stations de pompage et les usines de traitement à distance nécessitent une surveillance continue. La cybersécurité et la pression réglementaire encouragent la mise à niveau vers des architectures SCADA plus sécurisées, dotées de capacités de contrôle d'accès, de segmentation et d'audit renforcées. En outre, la croissance des installations critiques telles que centres de donnéeset les grandes infrastructures de transport augmentent le besoin de déploiements SCADA axés sur la surveillance de l'énergie et la distribution électrique à travers l'Europe.

Marché SCADA au Royaume-Uni

Le marché britannique a atteint 0,59 milliard de dollars en 2025, ce qui représente environ 5,0 % des revenus mondiaux du SCADA.

Marché SCADA en Allemagne

Le marché allemand a atteint 0,72 milliard de dollars en 2025, soit environ 6,0 % des ventes mondiales de SCADA.

Asie-Pacifique

En 2025, l'Asie-Pacifique détenait 23,70 % du marché mondial, atteignant une valorisation de 10,55 milliards de dollars, et devrait atteindre 11,52 milliards de dollars en 2026. Le marché connaît une croissance robuste en raison de l'augmentation automatisation industrielleet la modernisation des infrastructures stimule la demande de systèmes de surveillance et de contrôle en temps réel dans des secteurs tels que l’énergie, la fabrication et la gestion de l’eau. En outre, la Chine, l’Inde et le Japon comptent parmi les principaux utilisateurs de la région, car les industries exploitent les solutions SCADA pour optimiser les processus et soutenir les initiatives de transformation numérique.

Marché japonais SCADA

Le marché japonais en 2025 représentait 0,50 milliard de dollars, ce qui représentait environ 4,0 % des revenus mondiaux des SCADA. La croissance du marché japonais est attribuée à la modernisation continue des installations industrielles et des infrastructures de services publics vieillissantes, où les opérateurs modernisent les systèmes de contrôle et de surveillance pour améliorer la fiabilité et réduire les temps d'arrêt. La demande de produits est également soutenue par des investissements accrus dans la résilience du réseau électrique et l'intégration des énergies renouvelables, ce qui nécessite une télémétrie, une gestion des événements et une supervision centralisée des actifs distribués plus solides.

Marché chinois des SCADA

Le marché chinois devrait être l’un des plus importants au monde, avec un chiffre d’affaires évalué à environ 1,09 milliard de dollars en 2025, soit environ 8 % des ventes mondiales de SCADA.

Marché indien des SCADA

Le marché indien en 2025 était évalué à 0,60 milliard de dollars, ce qui représentait environ 5 % des revenus mondiaux des SCADA.

Amérique du Sud, Moyen-Orient et Afrique

Les régions d’Amérique du Sud, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée du marché au cours de la période de prévision. Le marché de l'Amérique du Sud a atteint une valorisation de 0,83 milliard de dollars en 2025. La croissance du marché de l'Amérique du Sud, du Moyen-Orient et de l'Afrique est due à l'augmentation des investissements dans l'électricité, l'eau etpétrole et gazinfrastructures qui nécessitent une surveillance et un contrôle à distance fiables sur des actifs géographiquement dispersés. Les services publics de ces régions améliorent l’automatisation du réseau et des sous-stations pour améliorer la fiabilité du service et soutenir une nouvelle capacité de production, y compris les énergies renouvelables. Le développement industriel et la construction de nouveaux projets, souvent menés par des déploiements dirigés par EPC, accroissent également l'adoption du SCADA pour la visibilité et la sécurité opérationnelles.

Le Moyen-Orient et l'Afrique ont contribué à hauteur d'environ 2,82 milliards de dollars au marché mondial en 2025, soit une part de 6,30 %, et devraient atteindre 2,96 milliards de dollars en 2026. Au Moyen-Orient et en Afrique, la valeur du CCG a atteint 0,23 milliard de dollars en 2025.

Reste du monde

La région Amérique latine a conquis 5,20 % du marché mondial en 2025, générant 2,34 milliards de dollars de revenus, et devrait atteindre 2,45 milliards de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les acteurs du marché développent des plates-formes SCADA hybrides qui contribuent à propulser les progrès du marché

Les acteurs du marché développent des plates-formes SCADA hybrides pour aider les clients à moderniser leurs opérations sans compromettre la fiabilité du contrôle sur site. Cette approche permet aux fonctions critiques en temps réel de rester locales tout en permettant une surveillance, un reporting et des analyses centralisés via des couches connectées au cloud. La capacité hybride permet également un déploiement multi-sites plus rapide, puisque les nouveaux actifs peuvent être intégrés et supervisés sur plusieurs sites avec moins de développement d'infrastructure.

Les fournisseurs renforcent l'accès Web et mobile, permettant aux opérateurs et aux équipes de maintenance de répondre plus facilement à distance aux alarmes et aux problèmes de performances. De plus, les plates-formes hybrides améliorent l'interopérabilité en connectant les données SCADA aux systèmes d'entreprise pour la gestion des performances et la conformité. Cette stratégie accélère son adoption car elle offre la flexibilité nécessaire pour mettre à niveau les environnements existants par étapes tout en préparant les opérations à une future expansion numérique.

LISTE DES PRINCIPALES ENTREPRISES SCADA PROFILÉES

- Siemens(Allemagne)

- Schneider Électrique(France)

- Groupe ABB(Suisse)

- Rockwell Automation (États-Unis)

- Honeywell(NOUS.)

- Émerson(NOUS.)

- Yokogawa électrique (Japon)

- Mitsubishi électrique (Japon)

- AVEVA (Royaume-Uni)

- Automatisation inductive (États-Unis)

- ICONICS (États-Unis)

- GE Digital (États-Unis)

- Hitachi Energy (Suisse)

- OSisoft (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Octobre 2025 :Tatsoft a lancé FrameworX 10.1, une plateforme SCADA moderne. Cette plate-forme unifie la profondeur SCADA, l'architecture UNS et la base prête pour l'IA en une seule solution transparente ettransformation numérique.

- Septembre 2025 :Inductive Automation a lancé Ignition 8.3, une mise à jour complète de sa plateforme d'applications industrielles, Ignition by Inductive Automation. Ignition fournit des outils pour créer des solutions dans SCADA, IIoT, MES, HMI, etc.

- Mai 2025 :Relatech S.p.A. a annoncé l'acquisition de la suite de produits de ConneXSoft GmbH, spécialisée dans les logiciels d'extension SCADA pour la gestion des bâtiments et de l'énergie. L'acquisition contribuera à servir le marché local et à fournir un soutien dédié aux clients et au canal Eco.

- Avril 2025 :Emerson a lancé DeltaV SaaS SCADA avec Edge Connect, une solution de périphérie flexible et préconfigurée conçue pour offrir une mobilité des données de technologie opérationnelle (OT) plus transparente, prête à l'emploi. Il est conçu pour connecter les appareils de terrain existants au système DeltaV SaaS SCADA hébergé dans le cloud en quelques minutes.

- Mars 2025 :Quorum Software a acquis zdSCADA, un fournisseur de technologie de contrôle de supervision et d'acquisition de données (SCADA) basé sur le cloud. Cette acquisition améliore la suite complète Upstream On Demand de Quorum, intégrant le meilleur SCADA de sa catégorie pour fournir des données de puits en temps réel pour la gestion de la production.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 8,5 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par composant, par déploiement, par application, par utilisateur final et région |

|

Par composant |

· Matériel o Contrôleur logique programmable (PLC) o Unité de terminal distant (RTU) o Interface homme-machine (IHM) o Autres · Logiciel o Usine / SCADA d'usine o Infrastructure/Utilitaire SCADA o SCADA Machine / SCADA Ligne o Power SCADA (axé sur la distribution électrique) · Services |

|

Par déploiement |

· Nuage · Sur site · Hybride |

|

Par candidature |

· Surveillance et visualisation des processus · Gestion des alarmes · Gestion de l'énergie et de l'alimentation · Données d'historien/séries chronologiques · Autres |

|

Par utilisateur final |

· Services publics et énergie · Eau et eaux usées · Industries de transformation · Fabrication discrète · Bâtiments et installations critiques · Autres |

|

Par utilisateur final |

· Amérique du Nord (par composant, par déploiement, par application, par utilisateur final et pays) o États-Unis o Canada o Mexique · Europe (par composant, par déploiement, par application, par utilisateur final et pays) o Allemagne o Royaume-Uni o France o Espagne o Italie o Russie o Benelux o Nordiques o Reste de l'Europe · Asie-Pacifique (par composant, par déploiement, par application, par utilisateur final et pays) o Chine o Japon o Inde o Corée du Sud o ASEAN o Océanie o Reste de l'Asie-Pacifique · Amérique du Sud (par composant, par déploiement, par application, par utilisateur final et pays) o Brésil o Argentine o Reste de l'Amérique latine · Moyen-Orient et Afrique (par composant, par déploiement, par application, par utilisateur final et pays) o Turquie o Israël o CCG o Afrique du Sud o Afrique du Nord o Reste du Moyen-Orient et de l'Afrique |

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 12,90 milliards de dollars en 2025 et devrait atteindre 26,59 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 4,64 milliards de dollars.

Le marché devrait afficher un TCAC de 8,5 % au cours de la période de prévision 2026-2032.

En ce qui concerne l'utilisateur final, les services publics et l'énergie devraient dominer le marché.

La modernisation croissante des infrastructures industrielles et de services publics vieillissantes propulse la croissance du marché.

Siemens, ABB, Rockwell, Honeywell sont les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 140

-

(Offre valable jusqu’au 15th Aug 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés