Taille du marché thérapeutique de la sclérodermie, part et analyse de l’industrie, par classe de médicaments (antagonistes des récepteurs de l’endothéline (ERA), inhibiteurs de la phosphodiestérase-5 (PDE-5), agents de la voie de la prostacycline, immunosuppresseurs, inhibiteurs de l’interleukine-6 (IL-6), agents antifibrotiques), par indication de la maladie (sclérodermie systémique et sclérodermie localisée), par groupe d’âge (Pédiatrique, adulte et gériatrique), par type (de marque et générique), par voie d'administration (orale, intraveineuse, sous-cutanée, topique), par canal de distribut

Taille du marché des produits thérapeutiques contre la sclérodermie et perspectives d’avenir

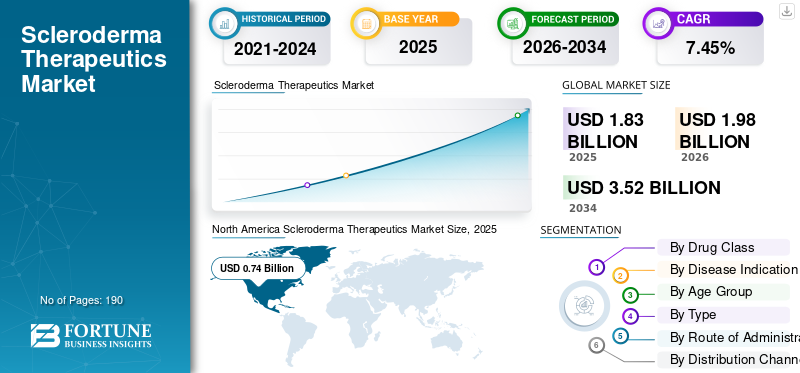

La taille du marché mondial des produits thérapeutiques contre la sclérodermie était évaluée à 1,83 milliard USD en 2025. Le marché devrait passer de 1,98 milliard USD en 2026 à 3,52 milliards USD d’ici 2034, avec un TCAC de 7,45 % au cours de la période de prévision.L’Amérique du Nord a dominé le marché des médicaments contre la sclérodermie avec une part de marché de 40,43 % en 2025.

Le marché mondial devrait croître régulièrement, stimulé par le besoin continu de thérapies avancées pour gérer la fibrose, l'inflammation, les complications vasculaires et les lésions organiques associées à la sclérose systémique. À mesure que le diagnostic s’améliore et que les médecins identifient les patients plus tôt, la demande de traitements capables de ralentir le déclin de la fonction pulmonaire, de contrôler la progression de la maladie et de soutenir la gestion des symptômes à long terme augmente. Dans le même temps, les activités de recherche clinique et d’expansion des labels en cours renforcent l’intérêt de l’industrie, alors que les entreprises voient une opportunité claire de répondre à un besoin important non satisfait sur le marché des maladies auto-immunes rares et complexes. Des thérapies approuvées telles qu'OFEV et ACTEMRA occupent déjà des positions dans la SSc-ILD, ce qui montre que le marché va au-delà des soins de soutien vers des thérapies plus ciblées.

Des sociétés clés telles que Boehringer Ingelheim International GmbH, F. Hoffmann-La Roche Ltd. et Kyowa Kirin Co., Ltd. se concentrent sur l'élargissement de leur offre et investissent dans la recherche et l'expansion du pipeline, suivis de l'approbation réglementaire, afin de renforcer leurs positions respectives.

- Par exemple, en juin 2025, Galderma a lancé deux nouveauxessais cliniquesétudiant le némolizumab chez des patients atteints de sclérose systémique (SSc) et de prurit chronique d'origine inconnue. Ce développement a mis en évidence la manière dont les entreprises développent leurs activités de pipeline dans les indications liées à la sclérodermie afin de répondre à des besoins cliniques non satisfaits et de créer de futures opportunités de croissance sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

SCLÉRODERMIETHÉRAPEUTIQUETENDANCES DU MARCHÉ

L’intérêt croissant porté aux thérapies ciblées pour la sclérodermie est une tendance émergente observée

Le marché mondial des traitements contre la sclérodermie connaît une nette évolution vers le développement de traitements ciblés, alors que les entreprises vont au-delà de l’immunosuppression généralisée et se concentrent sur des thérapies qui interviennent plus précisément dans les mécanismes immunitaires et fibrotiques sous-jacents à la sclérose systémique. Cette tendance accroît l’intérêt du marché, car les approches ciblées ont le potentiel d’améliorer les résultats cliniques, de répondre à d’importants besoins non satisfaits et de créer une différenciation plus forte dans un domaine de maladies rares où les options approuvées sont limitées.

À mesure que de plus en plus d’entreprises investissent dans des produits biologiques avancés, des thérapies cellulaires et des programmes basés sur des mécanismes, le marché évolue progressivement d’une gestion de soutien des maladies vers des stratégies de traitement plus spécialisées et axées sur l’innovation.

- Par exemple, en mars 2026, Quell Therapeutics Ltd a annoncé le lancement de l’étude de phase 1/2 CHILL du QEL-005 chez des patients atteints de polyarthrite rhumatoïde réfractaire et de sclérose systémique, suite à l’approbation du CTA au Royaume-Uni. De tels développements élargissent le pipeline d’innovation et renforcent la transition du marché vers des approches thérapeutiques de nouvelle génération plus précises.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Le fardeau croissant de la sclérose systémique stimule la demande de produits

Un facteur clé de la croissance du marché mondial des traitements contre la sclérodermie est le fardeau croissant de la sclérose systémique et sa progression vers des complications organiques graves telles que la maladie pulmonaire interstitielle, l’hypertension artérielle pulmonaire, l’atteinte gastro-intestinale et les complications rénales. Alors que ces complications augmentent la gravité de la maladie, le risque d’hospitalisation et les besoins de traitement à long terme, les médecins se concentrent davantage sur un diagnostic plus précoce et une intervention thérapeutique proactive. Ces facteurs stimulent la demande de médicaments capables de ralentir le déclin de la fonction pulmonaire, de moduler l’activité immunitaire et de gérer les complications spécifiques à certains organes, soutenant ainsi la croissance du marché. Les principales entreprises se concentrent sur la recherche et le développement de thérapies innovantes pour répondre à ces besoins cliniques.

- Par exemple, en décembre 2024, Zura Bio Limited a lancé son étude mondiale de phase 2 TibuSURE évaluant le tibulizumab chez les adultes atteints de sclérose systémique. Cette évolution reflète le fardeau croissant de la sclérose systémique et de ses complications liées aux organes, encourageant l’innovation, qui, à son tour, a renforcé la dynamique de croissance du marché.

RESTRICTIONS DU MARCHÉ

La disponibilité limitée des thérapies modificatrices de la maladie restreint l’expansion du marché

Un facteur majeur limitant la croissance du marché est la disponibilité limitée de traitements modificateurs de la maladie pour la sclérose systémique. Les options de traitement sont encore limitées et la plupart des thérapies actuellement disponibles sont utilisées pour gérer des complications spécifiques telles que la maladie pulmonaire interstitielle, l'hypertension artérielle pulmonaire, l'atteinte cutanée ou l'inflammation plutôt que pour contrôler la progression complète de la maladie. Cela crée un écart dans les résultats du traitement, car les médecins s'appuient souvent sur une prise en charge axée sur les symptômes ou sur les organes au lieu d'une vaste intervention modifiant la maladie. En conséquence, la réponse au traitement reste incohérente d’un patient à l’autre, le contrôle de la maladie à long terme reste difficile et l’expansion commerciale est plus lente que sur les marchés auto-immuns. En outre, le manque de résultats systématiquement positifs aux derniers stades des essais cliniques a entravé le développement de thérapies révolutionnaires, freinant ainsi la croissance du marché.

- Par exemple, en septembre 2020, CorbusMédicamentsHoldings, Inc. a lancé son étude de phase 3 RESOLVE-1 évaluant Lenabasum chez des patients atteints de sclérose systémique, mais l'étude n'a pas montré de différences significatives dans les critères d'évaluation primaires ou secondaires par rapport au placebo. Ce résultat a mis en évidence les difficultés associées au développement de thérapies de fond efficaces pour la sclérose systémique et a renforcé une restriction clé du marché qui continue de ralentir l'expansion des traitements dans ce domaine.

OPPORTUNITÉS DE MARCHÉ

Les besoins élevés et non satisfaits en thérapies modificatrices de la maladie créent de fortes opportunités de croissance

Le marché mondial des traitements contre la sclérodermie crée de fortes opportunités de croissance, car il existe encore très peu de thérapies susceptibles de modifier de manière significative l’évolution globale de la sclérodermie systémique. La plupart des traitements actuellement utilisés se concentrent sur la gestion de complications spécifiques, telles que les complications vasculaires ou l'inflammation. Cette lacune en matière de traitement accroît la demande de thérapies plus récentes, capables de traiter plus efficacement la fibrose, le dysfonctionnement immunitaire et la progression plus large de la maladie. En conséquence, les entreprises reconnaissent un potentiel commercial plus fort dans ce domaine, car toute thérapie démontrant une efficacité significative dans la sclérose systémique peut susciter l’intérêt des médecins, l’attention des régulateurs et un positionnement privilégié pour les maladies rares. Les recherches publiées continuent également de décrire la sclérose systémique comme un domaine pathologique avec un besoin non satisfait élevé, notamment en raison de son hétérogénéité, du fardeau important des lésions organiques et du manque de thérapies de fond largement efficaces.

- Par exemple, en février 2025, Adicet Bio, Inc. a annoncé que la FDA américaine avait accordé la désignation Fast Track à ADI-001 pour le traitement de la sclérose systémique (SSc). Cette évolution représente un signal positif pour le marché, montrant la reconnaissance réglementaire de l'important besoin non satisfait dans ce domaine de la maladie, ce qui peut contribuer à accélérer les délais de développement et à renforcer la confiance des investisseurs et de l'industrie. À leur tour, ces progrès élargissent les opportunités de croissance futures en encourageant l’innovation continue dans les thérapies modificatrices de la maladie et de nouvelle génération pour la sclérodermie.

LES DÉFIS DU MARCHÉ

La conception d’essais complexes et la validation limitée des biomarqueurs restent un défi clé du marché

Le marché mondial des traitements contre la sclérodermie est confronté à un défi majeur, car il est difficile de mener des essais cliniques sur la sclérodermie systémique et d’interpréter les résultats des essais encore plus. La maladie est très hétérogène, avec une progression très variable d'un patient à l'autre, et les pools de patients restent relativement petits, ce qui rend difficile la sélection de populations d'essai uniformes et la génération de signaux d'efficacité clairs. Dans le même temps, le développement de biomarqueurs continue d’évoluer et le marché manque de biomarqueurs largement validés capables de prédire de manière cohérente la progression, la réponse au traitement ou le sous-groupe de patients approprié. En raison de ces limitations, les entreprises sont confrontées à des risques de développement plus élevés, à des délais plus longs et à un plus grand risque de revers dans les essais cliniques à un stade avancé, ce qui, à terme, ralentit l'innovation et retarde l'introduction de nouvelles thérapies.

- Par exemple, en septembre 2025, Springer Nature a publié un article intitulé "Revolutionizing Clinical Trials in Systemic Sclerosis" soulignant que plusieurs études cliniques récentes ont produit des résultats négatifs. L'étude a également souligné que la sélection des critères d'évaluation, la sélection des patients et la conception des essais restent des obstacles majeurs dans ce domaine de la maladie. Ces résultats renforcent le défi du marché, car les outils d'optimisation des essais limités et la validation incomplète des biomarqueurs continuent de rendre plus difficile le développement de produits réussis.

Analyse de segmentation

Par classe de médicament

Forte dépendance clinique à l'égard des immunosuppresseurs pour la gestion des maladies afin de stimuler la croissance du segment

En fonction de la classe de médicaments, le marché est classé en antagonistes des récepteurs de l’endothéline (ERA), inhibiteurs de la phosphodiestérase-5 (PDE-5), agents de la voie de la prostacycline, immunosuppresseurs, inhibiteurs de l’interleukine-6 (IL-6), agents antifibrotiques et autres.

Le segment des immunosuppresseurs est en passe de dominer le marché. Ce segment domine car la sclérodermie systémique est provoquée par un dysfonctionnement immunitaire et une inflammation chronique, ce qui incite les médecins à s'appuyer sur des traitements immunosuppresseurs pour contrôler l'atteinte cutanée, la maladie pulmonaire interstitielle et l'activité globale de la maladie. Les médicaments tels que le mycophénolate mofétil, le cyclophosphamide et le rituximab restent essentiels à la pratique thérapeutique, en particulier pour les patients atteints d'une maladie évolutive ou impliquant un organe. Comme ces thérapies sont déjà intégrées dans la prise en charge de routine et sont utilisées chez une large partie de la population de patients traitables, elles continuent de représenter une part plus importante des prescriptions par rapport aux options plus récentes et plus sélectives. Cette forte dépendance clinique a permis au segment de conserver sa position de leader sur le marché. Soulignant leur importance continue, les principales entreprises se concentrent sur les activités de recherche et développement pour affiner cette classe de médicaments et proposer des produits innovants.

- Par exemple, en octobre 2025, Bristol Myers Squibb a présenté des données encourageantes de phase 1 Breakfree-1 sur les maladies auto-immunes chroniques, y compris la sclérose systémique, indiquant que 94 % des patients évaluables n'avaient toujours pas reçu de traitement immunosuppresseur chronique au moment de l'analyse. Ces développements mettent en évidence à quel point le marché est encore façonné par des stratégies de soins basées sur l’immunosuppression.

Les inhibiteurs de l'interleukine-6 (IL-6) devraient croître à un TCAC de 11,57 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par indication de la maladie

Une intensité de traitement plus élevée de la sclérodermie systémique a encouragé la croissance du segment

En fonction des indications de la maladie, le marché est segmenté en sclérodermie systémique et sclérodermie localisée.

En 2025, le segment de la sclérodermie systémique dominait le marché. Il s'agit de la forme la plus grave et cliniquement significative de la maladie, avec une atteinte s'étendant au-delà de la peau et touchant des organes tels que les poumons, le cœur, les reins et le tractus gastro-intestinal. Cela conduit à une intensité de traitement plus élevée, à une durée de traitement plus longue et à une plus grande utilisation de médicaments avancés. En conséquence, la sclérodermie systémique représente la plus grande part de la demande de médicaments, notamment en raison de complications telles que la ScS-ILD et les maladies vasculaires pulmonaires, qui nécessitent un traitement spécialisé continu. Ces facteurs encouragent les principaux acteurs à investir dans le développement de thérapies innovantes contre cette maladie.

- Par exemple, en juillet 2025, Adicet Bio, Inc. a annoncé que le premier patient atteint de sclérose systémique avait reçu une dose dans la deuxième cohorte de son essai clinique de phase 1 en cours sur ADI-001 dans les maladies auto-immunes.

Le segment de la sclérodermie localisée devrait croître à un TCAC de 5,17 % au cours de la période de prévision.

Par tranche d'âge

Le segment des adultes est dominé en raison d'une prévalence plus élevée de la maladie et d'une demande de traitement plus élevée

En fonction du groupe d’âge, le marché est segmenté en pédiatrie, gériatrie et adulte.

En 2025, le segment des adultes dominait le marché, la sclérodermie systémique touchant principalement les patients à l’âge adulte. De plus, la plupart des patients diagnostiqués nécessitant une prise en charge pharmacologique à long terme appartiennent à ce groupe d’âge. Les adultes reçoivent un traitement continu contre la fibrose cutanée, les maladies pulmonaires interstitielles, les complications vasculaires et d’autres complications organiques, ce qui en fait la principale population génératrice de revenus sur le marché. Les études cliniques en cours portant sur des patients adultes renforcent encore la position de leader de ce segment.

- Par exemple, en décembre 2024, Zura Bio Limited a lancé son étude mondiale de phase 2 TibuSURE, évaluant le tibulizumab chez les adultes atteints de sclérose systémique. Ce développement reflète une forte concentration clinique et commerciale sur les patients adultes, renforçant la raison pour laquelle ce segment détient la part de marché dominante.

Le segment gériatrique devrait croître à un TCAC de 8,46 % au cours de la période de prévision.

Par type

Le segment des marques a dominé le marché, tiré par les produits de grande valeurDe marqueThérapies

En fonction du type, le marché est segmenté en produits de marque et génériques.

En 2025, le segment des produits de marque a dominé le marché, car un nombre limité de thérapies de marque de grande valeur continuent de façonner le paysage thérapeutique de la sclérodermie. Les produits approuvés, tels qu'OFEV pour la SSc-ILD et d'autres options biologiques de marque utilisées dans les soins liés à la sclérose systémique, bénéficient d'une forte reconnaissance des médecins, d'une plus grande confiance clinique et d'un positionnement bien établi au sein des parcours de traitement spécialisés. En outre, une grande partie du pipeline de développement est axée sur de nouveaux produits biologiques, thérapies cellulaires et produits contre les maladies rares, la principale valeur marchande étant de plus en plus tirée par les thérapies de marque. Cette structure a permis aux produits de marque de conserver leur position de leader. De plus, les approbations réglementaires des instances dirigeantes continuent de renforcer la croissance du segment.

- Par exemple, en février 2025, Adicet Bio, Inc. a reçu la désignation Fast Track de la FDA américaine pour ADI-001 afin de traiter la sclérose systémique. Ce développement soutient la domination des produits de marque, dans la mesure où le pipeline est de plus en plus construit autour de thérapies innovantes et positionnées haut de gamme qui renforcent l'importance commerciale des produits de marque sur le marché.

Le segment générique devrait croître à un TCAC de 5,75 % au cours de la période de prévision.

Par voie d'administration

Le segment oral a dominé le marché en raison de sa commodité

En fonction de la voie d’administration, le marché est segmenté en orale, intraveineuse, sous-cutanée, topique et autres.

En 2025, le segment oral dominait le marché. Plusieurs thérapies couramment utilisées pour le traitement de la sclérodermie et la gestion des complications sont disponibles sous forme orale, ce qui facilite l'administration à long terme en ambulatoire. Les thérapies orales offrent une meilleure commodité, réduisent la charge administrative et soutiennent une utilisation chronique régulière, en particulier chez les adultes. Cette facilité d’utilisation améliore l’acceptation par les patients et la continuité des prescriptions. Comme la sclérodermie est généralement prise en charge sur une longue période, les traitements oraux axés sur la commodité sont restés commercialement solides.

- Par exemple, en mars 2025, Boehringer Ingelheim International GmbH a reçu l'approbation de la Commission européenne pour l'OFEV, indiqué pour les enfants et adolescents âgés de 6 à 17 ans atteints d'ILD fibrosantes progressives et pour la SSc-ILD chez les patients pédiatriques. En tant que thérapie orale, cette expansion de l'étiquette souligne le rôle continu des formats de traitement oral dans l'élargissement de l'accès et dans le soutien à la gestion à long terme de la maladie sur le marché.

Le segment autres devrait croître à un TCAC de 10,47 % au cours de la période de prévision.

Par canal de distribution

Le segment des pharmacies de détail dominé en raison de sa capacité à améliorer l'accès géographique

En fonction du canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail, pharmacies en ligne et autres.

Le segment des pharmacies de détail représentait la plus grande part de marché des produits thérapeutiques contre la sclérodermie. De nombreux patients atteints de sclérodermie sont traités en dehors du cadre hospitalier et nécessitent la délivrance répétée de traitements à long terme, en particulier de médicaments d'entretien oral et de médicaments pour la gestion des complications chroniques. Commerce de détail et commerce de détail spécialisépharmacieLes réseaux améliorent la commodité de recharge, l'accès géographique, le conseil aux patients et la continuité thérapeutique, ce qui les rend très pertinents pour les parcours de traitement des maladies chroniques rares.

- Par exemple, en août 2025, Walgreens Specialty Pharmacy a étendu son réseau de distribution de médicaments à 265 produits, renforçant ainsi sa position dans la distribution de thérapies complexes pour les patients atteints de maladies rares et de maladies chroniques. Ce développement a soutenu le rôle des réseaux de pharmacies de détail dans les produits thérapeutiques spécialisés, dans la mesure où un accès plus large aux ventes au détail spécialisées contribue à améliorer la continuité, la commodité et l'accès aux patients pour la gestion à long terme de la maladie.

Le segment des pharmacies en ligne devrait croître à un TCAC de 11,83 % au cours de la période d'étude.

Perspectives régionales du marché des produits thérapeutiques contre la sclérodermie

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Scleroderma Therapeutics Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain détenait la part dominante en 2024 à 0,69 milliard de dollars et a maintenu sa position de leader en 2025 à 0,74 milliard de dollars. La région connaît une croissance due à des taux de diagnostic plus élevés, un meilleur accès aux spécialistes et un traitement plus précoce des complications graves telles que la ScS-ILD, qui reste une cause majeure de morbidité et de mortalité. Une utilisation plus large de thérapies approuvées et fondées sur des lignes directrices soutient également la demande dans la région.

Marché américain des produits thérapeutiques contre la sclérodermie

Compte tenu de la contribution substantielle de l'Amérique du Nord et de la domination américaine dans la région, le marché américain devrait atteindre environ 0,72 milliard de dollars d'ici 2026, soit environ 36,60 % des ventes mondiales.

Europe

L’Europe devrait croître à un TCAC de 6,97 % au cours des années à venir, le deuxième plus élevé parmi toutes les régions. Le marché devrait atteindre une valorisation de 0,56 milliard de dollars d'ici 2026. La croissance dans la région est soutenue par une plus grande concentration clinique sur le dépistage précoce, la prise en charge multidisciplinaire et l'adoption plus large de traitements pour les complications organiques, en particulier l'atteinte pulmonaire.

Marché thérapeutique de la sclérodermie au Royaume-Uni

Le marché britannique est estimé à environ 0,11 milliard de dollars en 2026, ce qui représente environ 5,78 % du marché mondial.

Marché thérapeutique allemand pour la sclérodermie

Le marché allemand devrait atteindre environ 0,14 milliard de dollars d'ici 2026, soit environ 6,85 % des ventes mondiales.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 0,43 milliard de dollars d’ici 2026 et assurer la position de troisième plus grande région du marché. Le marché se développe à mesure que la sensibilisation, la recherche épidémiologique et le diagnostic de la sclérose systémique s'améliorent dans la région, rendant la population de patients plus visible pour le traitement dans la région.

Marché thérapeutique japonais pour la sclérodermie

Le marché japonais devrait atteindre environ 0,09 milliard de dollars d'ici 2026, soit environ 4,75 % des ventes mondiales.

Marché chinois des produits thérapeutiques contre la sclérodermie

Le marché chinois devrait être l'un des plus importants au monde, avec des revenus estimés à environ 0,14 milliard de dollars pour 2026, soit environ 6,86 % des ventes mondiales.

Marché indien des produits thérapeutiques contre la sclérodermie

Le marché indien est estimé à environ 0,04 milliard de dollars d'ici 2026, ce qui représente environ 2,09 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de ce marché au cours de la période de prévision. On estime que le marché d'Amérique latine atteindra une valorisation de 0,13 milliard de dollars au cours de la période d'étude. La croissance est tirée par une meilleure reconnaissance des maladies auto-immunes rares, l’expansion progressive des soins spécialisés et la nécessité croissante de gérer plus tôt les complications systémiques graves.

Au Moyen-Orient et en Afrique, le CCG devrait atteindre 0,03 milliard de dollars d’ici 2026.

Marché thérapeutique de la sclérodermie en Afrique du Sud

Le marché sud-africain devrait atteindre environ 0,02 milliard de dollars d'ici 2026, ce qui représente environ 0,94 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs mettent l’accent sur les collaborations stratégiques pour renforcer leur position sur le marché

Le marché mondial des traitements contre la sclérodermie est semi-consolidé, avec des sociétés telles que Boehringer Ingelheim International GmbH, F. Hoffmann-La Roche Ltd. et Kyowa Kirin Co., Ltd., détenant une part importante du marché mondial des traitements contre la sclérodermie, aux côtés d’autres acteurs émergents. Les partenariats stratégiques, les lancements de nouveaux produits et les approbations réglementaires dans le secteur stimulent les gains de parts de marché de ces entreprises.

- Par exemple, en décembre 2021, Kyowa Kirin Co., Ltd. a annoncé avoir déposé une demande auprès du ministère japonais de la Santé, du Travail et de la Protection sociale pour une modification partielle de l'indication approuvée du LUMICEF [KHK4827, nom générique : brodalumab (recombinaison génétique)] pour la sclérose systémique au Japon.

Parmi les autres acteurs notables du marché mondial figurent GALDERMA, Adicet Bio, Zura Bio Ltd. et Novartis AG. Ces entreprises devraient donner la priorité aux collaborations stratégiques et aux lancements de nouveaux produits pour renforcer leurs positions sur le marché au cours de la période de prévision.

LISTE DES PRINCIPALES ENTREPRISES THÉRAPEUTIQUES POUR LA SCLÉRODERME PROFILÉES

- Boehringer Ingelheim International GmbH (Allemagne)

- Hoffmann-La Roche SA (Suisse)

- Novartis SA(Suisse)

- Cumberland Pharmaceuticals Inc. (États-Unis)

- Kyowa Kirin Co., Ltd. (Japon)

- GALDERMA (Suisse)

- Zura Bio Ltd. (Royaume-Uni)

- Adicet Bio (États-Unis)

- Certa Thérapeutique(Australie)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2026 :Boehringer Ingelheim a acquis une licence exclusive pour un programme préclinique de petites molécules auprès de Sitryx Therapeutics. Le programme proposait une nouvelle approche thérapeutique orale potentiellement modificatrice de la maladie dans de multiples indications de maladies auto-immunes et inflammatoires.

- Février 2026 :Adicet Bio, Inc. a reçu la désignation Fast Track de la FDA américaine pour ADI-001 pour le traitement potentiel des patients adultes atteints de sclérose systémique (SSc).

- Octobre 2025 :Merck & Co., Inc. a reçu l'approbation de la FDA des États-Unis pour l'étiquetage du produit américain sur la base de l'essai de phase 3 ZENITH pour WINREVAIR. WINREVAIR, un inhibiteur de la signalisation de l'activine, est indiqué dans le traitement des adultes souffrant d'hypertension artérielle pulmonaire afin d'améliorer la capacité d'exercice et la classe fonctionnelle (FC) de l'OMS, et de réduire le risque d'aggravation des événements cliniques, notamment l'hospitalisation pour HTAP, la transplantation pulmonaire et le décès.

- Juillet 2025 :Adicet Bio, Inc. a administré son premier patient atteint de sclérose systémique (SSc) dans la deuxième cohorte de l'essai clinique de phase 1 évaluant ADI-001 dans les maladies auto-immunes.

- Décembre 2024 :Zura Bio Limited a lancé TibuSURE, une étude mondiale de phase 2 évaluant le tibulizumab pour le traitement de la sclérose systémique (SSc) chez l'adulte.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse mondiale détaillée du marché des produits thérapeutiques contre la sclérodermie, en se concentrant sur les principaux facteurs cliniques et commerciaux qui façonnent la croissance du marché. Il couvre la taille du marché et l’évaluation des prévisions, les principaux moteurs de croissance, les contraintes, les défis et les opportunités émergentes qui influencent le paysage concurrentiel. L'étude examine également comment la prévalence croissante de la sclérodermie, l'adoption croissante de produits biologiques ciblés et le besoin continu de contrôle de la maladie à long terme stimulent l'expansion du marché. En outre, il passe en revue les développements récents, notamment les approbations de produits, les extensions d'étiquettes, les progrès cliniques, les collaborations, les partenariats et les acquisitions, qui influencent la concurrence et la croissance future dans l'ensemble du secteur.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 7,45% de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par classe de médicament, indication de la maladie, groupe d'âge, type, voie d'administration, canal de distribution et région |

| Par Classe de drogue |

|

| Par indication de maladie |

|

| Par Groupe d'âge |

|

| Par Type |

|

| Par Voie d'administration |

|

| Par canal de distribution |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 1,83 milliard de dollars en 2025 et devrait atteindre 3,52 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 0,74 milliard de dollars.

Le marché devrait croître à un TCAC de 7,45 % au cours de la période de prévision.

Par classe de médicaments, le segment des immunosuppresseurs devrait dominer le marché.

Le fardeau croissant des complications organiques liées à la sclérose systémique est le facteur clé qui anime le marché.

Boehringer Ingelheim International GmbH, F. Hoffmann-La Roche Ltd. et Kyowa Kirin Co., Ltd. sont les principaux acteurs du marché mondial.

L'Amérique du Nord dominait le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 190

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés