Taille, part et analyse de l’industrie du marché des armes d’autodéfense, par type d’armes (armes non létales/moins létales (dispositifs à énergie conductrice (CED), dispositifs chimiques irritants, outils d’impact et de contrôle, et dissuasion acoustique et visuelle) et armes d’autodéfense mortelles (armes à feu personnelles et armes blanches et à impact)), par utilisateur final (militaire, forces de l’ordre, civils et sécurité privée), par application (transport professionnel en service, Transport personnel/hors service par des professionnels, personnels civils, sport/entraînement et entraîn

APERÇUS CLÉS DU MARCHÉ

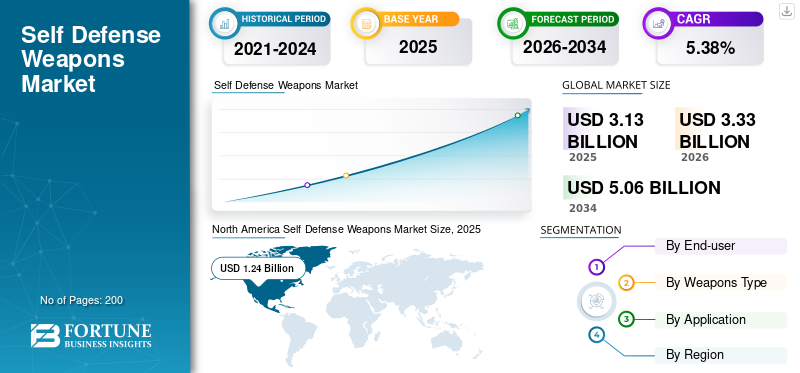

La taille du marché mondial des armes d’autodéfense était évaluée à 3,13 milliards USD en 2025. Le marché devrait passer de 3,33 milliards USD en 2026 à 5,06 milliards USD d’ici 2034, avec un TCAC de 5,38 % au cours de la période de prévision.

Les armes d'autodéfense sont des outils de protection personnelle et de défense conçus pour aider les individus à dissuader, neutraliser ou échapper à une menace immédiate à courte portée. Ils couvrent des solutions mortelles, telles que les armes de poing compactes, et un ensemble en croissance rapide d'options moins mortelles, notammentsprays au poivre, des pistolets paralysants, des armes à énergie conduite et des lanceurs alimentés au CO₂. La perception croissante des risques personnels et professionnels accroît la demande de la part des utilisateurs civils, des programmes de sécurité des entreprises et des agences du secteur public. En outre, les régulateurs, les assureurs et les employeurs privilégient de plus en plus les options utilisant des forces moins meurtrières pour réduire la responsabilité et le risque de réputation, ce qui stimule directement la demande d’armes, de sprays et de lanceurs à énergie conduite.

En outre, l'innovation des produits et l'image de marque repositionnent les armes d'autodéfense, passant d'équipements d'autodéfense de niche à des produits de sécurité liés au style de vie, soutenus par du contenu de formation, des applications mobiles et des modèles d'abonnement. Prises ensemble, ces dynamiques créent une piste de croissance résiliente dans laquelle Axon (TASER), Byrna, Mace et SABRE émergent comme des acteurs de référence. Dans le même temps, les fabricants d’armes à feu et les spécialistes régionaux se disputent des parts de marché dans des canaux, des niveaux de prix et des environnements réglementaires spécifiques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES ARMES D’AUTO-DÉFENSE

La transition vers des systèmes d’inspection automatisés et basés sur le GNSS se présente comme une tendance technologique

La tendance technologique la plus marquante du marché est l’évolution vers la validation de la navigation basée sur le GNSS et les profils de vol automatisés. Ces systèmes permettent une plus grande précision dans l’étalonnage des aides à la navigation tout en minimisant les erreurs humaines et la durée de la mission. L’enregistrement avancé des données, la planification d’itinéraires assistée par l’IA et les outils d’évaluation de l’intégrité des signaux en temps réel améliorent l’efficacité des armes d’autodéfense. L’adoption d’avions d’inspection à double usage, capables de gérer à la fois les systèmes conventionnels et satellitaires, est de plus en plus répandue parmi les ANSP et les opérateurs de défense. L'automatisation s'étend également à la gestion des missions, améliorant la répétabilité et la sécurité opérationnelle.

- En août 2025, la société allemande Aerodata AG a dévoilé un système d’armes d’autodéfense automatisé amélioré intégrant la cartographie des signaux GNSS et la planification de mission basée sur l’IA, conçu pour les flottes d’étalonnage civiles et militaires.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Passage à une autodéfense « intermédiaire » moins meurtrière pour stimuler la croissance du marché

La croissance du marché des armes d’autodéfense est de plus en plus motivée par la demande d’une utilisation moins meurtrière des armes à feu. Les ménages, les employeurs et les organismes publics recherchent des outils capables de dissuader ou de neutraliser un attaquant tout en minimisant le risque de décès, de réactions politiques et de litiges. Cela étend l’ensemble du secteur au-delà des propriétaires d’armes traditionnels pour inclure les nouveaux acheteurs, les programmes de sécurité des entreprises et les clients du secteur public. Les lanceurs de projectiles à létalité réduite, les armes à énergie conduite et les sprays au poivre intelligents sont positionnés comme des produits de sécurité quotidiens plutôt que comme des équipements tactiques de niche, soutenus par une formation, du contenu numérique et des communautés dirigées par des marques. Le résultat est un changement structurel des dépenses des plateformes purement mortelles vers un portefeuille plus large de sécurité personnelle, avec une forte attraction en Amérique du Nord et un rattrapage progressif en Europe et en Asie.

RESTRICTIONS DU MARCHÉ

La fragmentation réglementaire et l’incertitude juridique freineront la croissance du marché

Malgré des fondamentaux de croissance attractifs, le marché des armes d’autodéfense est contraint par un environnement réglementaire fragmenté et volatil. Les définitions des termes « arme à feu », « arme électronique » et « spray chimique » varient considérablement selon les juridictions, affectant qui peut acheter, transporter ou vendre des appareils et dans quelles conditions. Pour les fabricants et les distributeurs, cela crée des exigences de conformité complexes, des changements fréquents d'étiquettes et des limitations en matière de conformité.directement au consommateurcanaux. Pour les utilisateurs finaux, l’ambiguïté juridique quant à l’endroit où les produits peuvent être transportés (par exemple, écoles, transports publics, lieux de travail) entrave l’adoption et augmente le risque juridique perçu. Les décisions des tribunaux peuvent également être défavorables à l’industrie, certains jugements ayant une vision restrictive de la protection constitutionnelle des pistolets paralysants et des Tasers. Pour surmonter ces contraintes, les entreprises ont commencé à concevoir des produits et des manuels de formation afin d'éviter les conflits avec les régulateurs du secteur des armes d'autodéfense.

- En mars 2025, un juge de district fédéral américain a confirmé l’interdiction des pistolets paralysants et des Tasers dans l’État de New York et la ville de New York, confirmant qu’il reste interdit aux civils de posséder ces appareils malgré des tendances nationales de libéralisation plus larges.

OPPORTUNITÉS DE MARCHÉ

L’adoption de la sécurité institutionnelle et d’entreprise constitue une opportunité de marché majeure

Une opportunité de hausse significative réside dans les clients institutionnels et d'entreprise en matière de sécurité qui réévaluent les options de force. Les grands employeurs, les opérateurs logistiques, les sites d'infrastructures critiques et les systèmes correctionnels sont sous pression pour protéger leur personnel tout en limitant les incidents mortels et les responsabilités associées. Pour les fournisseurs, cela ouvre des cadres pluriannuels pour les armes à énergie conduite, les lanceurs, le gaz poivré et les services de formation, souvent associés à des preuves numériques et des outils de gestion des incidents. À mesure que la technologie d’autodéfense devient plus standardisée et vérifiable, il devient plus facile pour les conseils d’administration, les assureurs et les régulateurs d’accepter des solutions moins mortelles dans le cadre de programmes formels d’obligation de diligence.

- En août 2025, Axon a relevé ses prévisions de revenus pour 2025 en raison de la forte demande d'autodéfense, de dispositifs TASER et de technologie de sécurité de la part des gouvernements et des entreprises. Cela inclut également une grande entreprise de logistique internationale cherchant à améliorer ses capacités non létales.

LES DÉFIS DU MARCHÉ

La sécurité, l’utilisation abusive et l’efficacité sous surveillance présentent des menaces pour la croissance du marché

Le marché des armes d’autodéfense est confronté à des défis en matière de sécurité, d’utilisation abusive et de performances réelles. Le déploiement civil accru a conduit à davantage de rejets accidentels et d'incidents d'exposition secondaire dans des environnements surpeuplés, ce qui a incité à réclamer une formation plus stricte et un étiquetage plus clair. Dans le même temps, les données des forces de l’ordre et des études indépendantes ont mis en évidence des taux de défaillance non négligeables pour certaines armes à impulsions, soulevant des questions sur leur fiabilité dans des scénarios de stress élevé et alimentant les critiques des activistes et des médias. Les cas d'abus, tels que les agressions impliquant des sprays achetés légalement ou des dispositifs utilisés en dehors de l'autodéfense légale, créent un risque de réputation et de réglementation pour la catégorie dans son ensemble. Les fournisseurs doivent donc investir dans la conception de produits, le contenu de formation, l'analyse de l'utilisation et le reporting transparent des incidents pour maintenir la confiance des parties prenantes, en particulier à mesure que les volumes augmentent.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type d'arme

Le segment des armes mortelles d’autodéfense va croître en raison du prix unitaire plus élevé des armes mortelles et de la demande croissante

En fonction du type d’armes, le marché est classé en armes non létales/moins létales et en armes mortelles d’autodéfense.

Le segment des armes mortelles d’autodéfense est le type d’arme le plus important, représentant plus de 60 % du marché mondial. Cette domination du segment est due au prix unitaire comparativement plus élevé des armes meurtrières par rapport aux armes non mortelles, à une demande civile stagnante en matière de protection personnelle et à un processus d'achat obligatoire d'armes de poing pour les utilisations militaires et policières. De plus, les organismes de réglementation de la défense continuent de donner la priorité aux armes létales compactes pour les affrontements rapprochés et les rôles de protection, ce qui entraîne une croissance segmentaire globale.

- En novembre 2024, l'armée américaine a attribué de nouveaux contrats pour l'arme de poing SIG Sauer M17/M18 de nouvelle génération afin d'étendre la disponibilité dans les unités de service actif et de la Garde nationale, renforçant ainsi l'investissement mondial continu dans les armes mortelles de défense personnelle.

Le segment des armes non létales/moins létales devrait croître à un TCAC plus élevé de 5,6 % au cours de la période de prévision.

Par utilisateur final

Le segment des forces de l’ordre va se développer en raison des achats massifs et récurrents d’armes

En termes d’utilisateurs finaux, le marché est classé en militaires, forces de l’ordre, civils et sécurité privée.

Le segment des forces de l’ordre détient la plus grande part de marché des armes d’autodéfense, car la police et les agences de sécurité mettent continuellement à jour et standardisent leur équipement. Cela conduit à des achats massifs et récurrents d’armes à feu, de DEC, de sprays et de matraques. Des politiques claires et des réglementations sur la sécurité des agents garantissent également des budgets dédiés à ces améliorations des armes d’autodéfense, permettant ainsi aux forces de l’ordre de dominer par rapport à la demande de sécurité civile et privée.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment civil représentait une part importante du marché mondial et devrait croître au TCAC le plus élevé de 5,96 % sur la période 2026-2034.

Par candidature

Segment de transport professionnel en service en raison du cycle d'approvisionnement et de remplacement obligatoire

En fonction des applications, le marché est segmenté en transport professionnel en service, transport personnel/hors service par des professionnels, personnel civil, sport/entraînement et pratique, et gestion des foules et ordre public.

Le segment du transport professionnel en service est le segment le plus important et est piloté par des achats obligatoires et réglementés par les militaires, les forces de l'ordre et les forces de sécurité agréées. Ces agences doivent équiper chaque officier actif d'outils létaux et non létaux standardisés, suivre des cycles de remplacement stricts et acheter en gros dans le cadre de contrats pluriannuels. Cela crée une base de demande stable et de grande valeur qui dépasse naturellement les achats civils ou discrétionnaires.

Le segment des particuliers civils représentait une part importante du marché mondial et devrait croître au TCAC le plus élevé de 6,16 % entre 2026 et 2034.

Perspectives régionales du marché des armes d’autodéfense

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Amérique du Nord

North America Self Defense Weapons Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2024, évaluée à 1,10 milliard de dollars, et a également pris la première place en 2025 avec 1,24 milliard de dollars. L’Amérique du Nord est le plus grand marché régional, soutenu par la part dominante des États-Unis dans les dépenses mondiales de défense et par une population civile importante et légalement armée. Les agences américaines de défense et de sécurité intérieure achètent des carabines compactes, des SMG, des PDW et des systèmes moins létaux à grande échelle, tandis que les forces de police fédérales, étatiques et municipales représentent une base installée majeure pour les armes à impulsions et les plates-formes de sécurité connectées. Le marché civil renforce encore les volumes via les canaux de vente au détail. Le Canada répond à une demande moindre mais importante de la part des forces nationales et provinciales, particulièrement en matière de capacités à létalité réduite et de carabines de patrouille.

- En avril 2025, le SIPRI a rapporté que les dépenses militaires américaines ont atteint environ 997 milliards de dollars en 2024, ce qui représente 37 % des dépenses mondiales de défense et constitue un point d’ancrage substantiel pour la demande d’armes nord-américaine.

Europe

L’Europe est le deuxième plus grand marché d’armes de défense et d’autodéfense, stimulé par une augmentation accélérée des dépenses de défense et des priorités de sécurité intérieure. Les membres européens de l’OTAN s’approchent ou dépassent le seuil de 2 % du PIB, déclenchant une modernisation des armes légères pour les forces armées et la gendarmerie, ainsi qu’une expansion des capacités moins meurtrières pour les unités anti-émeutes et de sécurité aux frontières. La guerre en Ukraine a mis davantage l’accent sur la préparation et les stocks, tandis que les protestations récurrentes et les pressions migratoires renforcent la nécessité d’options de réponse évolutives. Les achats favorisent souvent les équipementiers européens, mais sont de plus en plus ouverts aux solutions transatlantiques là où existent des lacunes en termes de capacités.

Asie-Pacifique

La région Asie-Pacifique connaît une croissance rapide et devrait connaître le TCAC le plus élevé sur la période 2026-2032. L’Asie-Pacifique est la région qui connaît la croissance la plus rapide, reflétant l’augmentation des budgets de défense, des environnements de sécurité complexes et une volonté de développer des capacités locales. La Chine, l’Inde, l’Australie, la Corée du Sud et plusieurs États d’Asie du Sud-Est modernisent les armes rapprochées des forces armées et des unités de sécurité intérieure. Les programmes associent souvent développement national et importations sélectives, les gouvernements cherchant à réduire leur dépendance à l’égard des fournisseurs étrangers tout en améliorant les performances par rapport aux anciens SMG de 9 mm. La demande est la plus forte dans les unités de contre-insurrection, de sécurité des frontières et d’opérations urbaines, où les carabines compactes et les PDW offrent un changement radical par rapport aux anciennes plates-formes sans nécessiter de changements de doctrine en profondeur.

Reste du monde

L’Amérique latine, le Moyen-Orient et l’Afrique représentent collectivement le plus petit bloc régional en valeur, mais restent importants en termes stratégiques et politiques. De nombreux États sont confrontés à des taux élevés de crimes violents, de criminalité organisée et d’insurrection, ainsi qu’à des troubles civils périodiques. Cela conduit à l’achat récurrent d’armes compactes pour la police, la gendarmerie et les forces spéciales, ainsi que de kits à létalité réduite pour les unités de maintien de l’ordre public et pénitentiaires. Cependant, la volatilité budgétaire, les contraintes de change et les priorités sociales concurrentes limitent l’échelle et encouragent les achats supplémentaires, souvent dans le cadre de cadres de gouvernement à gouvernement. Les fournisseurs d’Europe, des États-Unis, de Russie et les fabricants locaux émergents sont tous en concurrence sur ces marchés.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Large offre de produits des principaux acteurs Gamme et réseau de distribution solide pour soutenir leurs positions dominantes

Axon ancre le segment institutionnel à létalité réduite avec des dispositifs TASER intégrés dans un écosystème logiciel et cloud, ce qui lui confère des coûts de commutation élevés et un fort pouvoir de tarification auprès des acheteurs de la police et du gouvernement. Byrna se positionne sur le marché comme un acteur clé dans la catégorie des armes à lancement non létales, se développant rapidement via le commerce électronique et les canaux de vente au détail avec des lanceurs et des accessoires alimentés au CO₂. Mace est en concurrence dans le domaine des sprays personnels et des alarmes tout en se développant rapidement dans le domaine du commerce électronique et des partenariats de produits, tels que les sprays au poivre et les lanceurs intelligents. Du côté de l’armement, des entreprises telles que B&T et de grands fabricants de fusils fournissent des carabines PDW et des SMG aux appels d’offres de la défense et des forces de l’ordre, souvent via des contrats-cadres. Dans l’ensemble, le marché reste fragmenté, les marques et distributeurs régionaux jouant un rôle démesuré dans les canaux de consommation.

LISTE DES PRINCIPALES ENTREPRISES D'ARMES D'AUTO-DÉFENSE PROFILÉES

- Axon Enterprise (États-Unis)

- Byrna Technologies(NOUS.)

- Mace Security International (États-Unis)

- SABRE (Société d'équipement de sécurité)(NOUS.)

- Glock GmbH (Autriche)

- FN Herstal(Belgique)

- Heckler & Koch GmbH(Allemagne)

- B&T SA(Suisse)

- SIG Sauer AG (Suisse)

- Smith & Wesson Brands, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mai 2025 –Axon a déclaré un chiffre d'affaires de 603,6 millions de dollars au premier trimestre 2025, en hausse de 31 % sur un an, et a relevé ses prévisions de revenus pour l'ensemble de l'année à 2,6-2,7 milliards de dollars en raison de la forte demande pour TASER 10 et Axon Body 4. Ce trimestre en hausse souligne de solides dépenses institutionnelles en armes moins létales et en systèmes de sécurité connectés.

- Février 2025 –Byrna a publié ses résultats finaux pour l'exercice 2024, confirmant un chiffre d'affaires de 85,8 millions de dollars et un bénéfice net de 12,8 millions de dollars, marquant un revirement marqué par rapport aux pertes de l'année précédente. Cette étape de rentabilité renforce sa position en tant que marque leader de produits non létaux, soutenant de nouveaux investissements dans le développement et la commercialisation de produits..

- décembre 2024 –Byrna Technologies a annoncé un chiffre d'affaires préliminaire de 85,8 millions de dollars pour l'exercice 2024, soit une croissance de plus de 100 % par rapport à 2023, avec un chiffre d'affaires du quatrième trimestre atteignant 28 millions de dollars. Cette montée en puissance, alimentée par les lanceurs et accessoires non létaux, signale une accélération de l'adoption généralisée d'options d'autodéfense « non-armes » par les canaux grand public et professionnels..

- Mai 2024 –La ville de Pasadena a approuvé un contrat de cinq ans d'un montant de 4,51 millions de dollars à ne pas dépasser avec Axon pour consolider les accords relatifs aux caméras corporelles et au TASER et ajouter de nouveaux produits. L’accord renforce l’empreinte municipale d’Axon et illustre comment les armes sont de plus en plus regroupées aveccapteurset plateformes de preuves cloud.

- janvier 2024 –SABRE a présenté son SMART Pepper Spray au CES 2024, intégrant le suivi GPS, les alertes d'application et la surveillance 24h/24 et 7j/7 pour créer un appareil d'autodéfense connecté. Ce lancement positionne SABRE au segment haut de gamme du segment grand public, poussant le marché vers des écosystèmes de sécurité axés sur les abonnements et les services..

- août 2023 –Mace Security International s'est associé à US LawShield pour regrouper les sprays au poivre avec une formation d'autodéfense et des services d'assistance juridique à l'échelle nationale, à des conditions financières non divulguées. La collaboration est conçue pour étendre les produits Mace vers une offre de sécurité plus large et devrait améliorer la valeur à vie du client grâce à des cours payants en ligne et en personne..

- janvier 2023 –Axon a lancé son arme à énergie TASER 10 en tant que dispositif à énergie conduite de nouvelle génération avec 10 sondes et une portée de 45 pieds, visant à améliorer la distance de sécurité et la probabilité de coup pour les officiers. Le lancement devrait accélérer la migration des anciens modèles TASER et soutenir le « moonshot » d’Axon pour réduire le nombre de morts par arme à feu lors des affrontements avec la police..

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,38 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par utilisateur final, type d'arme, application et région |

|

Par utilisateur final |

· Militaire · Application de la loi · Civils · Sécurité privée |

|

Par type d'arme |

· Armes non létales/à létalité moindre o Dispositifs à énergie conduite (DEC) o Dispositifs chimiques irritants o Outils d'impact et de contrôle o Dissuasion acoustique et visuelle · Armes mortelles d'autodéfense o Armes à feu personnelles o Armes blanches et à impact |

|

Par candidature |

· Transport professionnel en service · Hors service / transport personnel par des professionnels · Personnel civil · Sport / Entraînement et entraînement · Gestion des foules et ordre public |

|

Par géographie |

· Amérique du Nord (par utilisateur final, type d'arme, application et pays) o États-Unis (par type d'arme) o Canada (par type d'armes) · Europe (Par utilisateur final, type d'arme, application et pays) o Royaume-Uni (par type d'arme) o Allemagne (par type d'armes) o France (par type d'armes) o Russie (par type d'armes) o Pays nordiques (par type d'armes) o Reste de l'Europe (par type d'armes) · Asie-Pacifique ( Par utilisateur final, type d'arme, application et pays) o Chine (par type d'armes) o Inde (par type d'armes) o Japon (par type d'armes) o Australie (par type d'armes) o Corée du Sud (par type d'armes) o Reste de l'Asie-Pacifique (par type d'armes) · Reste du monde ( Par Utilisateur final, type d'arme, application et pays) o Amérique latine (par type d'armes) o Moyen-Orient et Afrique (par type d'armes) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 3,14 milliards de dollars en 2025 et devrait atteindre 5,06 milliards de dollars d'ici 2034.

En 2024, la valeur du marché nord-américain s'élevait à 1,24 milliard de dollars.

Le marché devrait afficher un TCAC de 5,38 % au cours de la période de prévision 2025-2032.

Le segment des forces de l’ordre est leader du marché en termes d’utilisateurs finaux.

L’évolution vers une autodéfense « intermédiaire » moins meurtrière est un facteur clé de la croissance du marché.

Axon Enterprise (États-Unis) et Byrna Technologies (États-Unis) sont deux acteurs majeurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés