Analyse de la taille, de la part et de la croissance du marché de la liaison de semi-conducteurs, par type de processus (Die-to-Die, Die-to-Wafer et Wafer-to-Wafer), par application (emballage avancé, fabrication de systèmes micro-électro-mécaniques (MEMS), dispositifs RF, LED et photoniques, fabrication de capteurs d'image CMOS (CIS) et autres), par type (liaison à puces rabattables, liaisons de plaquettes, liaisons de fils, liaisons hybrides, matrices) Bonders, Bonders par thermocompression et autres) et prévisions régionales, 2026-2034

Marché de la liaison de semi-conducteurs Taille actuelle et prévue du marché

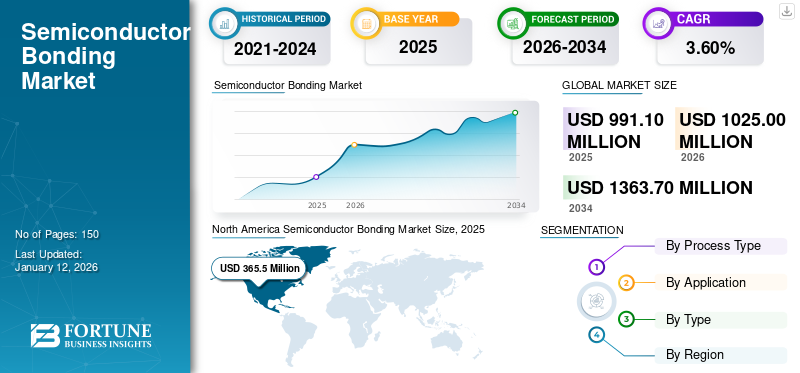

La taille du marché mondial des liaisons de semi-conducteurs était évaluée à 991,1 millions de dollars en 2025 et devrait passer de 1 025 millions de dollars en 2026 à 1 363,7 millions de dollars d'ici 2034, avec un TCAC de 3,60 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché du collage de semi-conducteurs avec une part de marché de 36,90 % en 2025.

Le marché est stimulé par l’évolution continue de l’électronique, augmentant ainsi la demande de dispositifs semi-conducteurs plus sophistiqués et miniaturisés. De plus, la demande croissante de smartphones, de tablettes et d’autres appareils électroniques grand public stimule le marché.

La liaison semi-conductrice relie des matériaux semi-conducteurs, généralement des tranches de silicium ou des tranches de germanium, pour créer des circuits intégrés (CI) et d'autres dispositifs semi-conducteurs. Cette liaison peut être réalisée par diverses méthodes, notamment la liaison de tranches, la liaison de puces et la liaison par fil, entre autres. Ces techniques sont vitales pour la fabrication de dispositifs semi-conducteurs, permettant la production de produits électroniques modernes, depuis les smartphones jusqu'aux systèmes informatiques avancés. Cette liaison s'adresse à diverses applications, notamment les capteurs de systèmes microélectromécaniques (MEMS) etactionneurs, la création d'électronique de puissance et l'empilement 3D dans un emballage avancé, entre autres.

La pandémie de COVID-19 a affecté la croissance du marché. Les confinements et les restrictions ont entraîné d’importantes perturbations dans la chaîne d’approvisionnement mondiale, affectant la disponibilité des matières premières et des composants. Cependant, le passage au travail à distance et à l’éducation en ligne a accru la demande d’appareils électroniques, entraînant ainsi le besoin de composants semi-conducteurs.

En outre, il existe une demande croissante pour des dispositifs électroniques plus efficaces et plus compacts, ce qui pousse au développement de technologies d'emballage avancées, telles que le System-in-Package (SiP) et les circuits intégrés 3D, qui nécessitent des techniques de liaison sophistiquées.

De plus, le déploiement mondial des réseaux 5G accroît le besoin de dispositifs semi-conducteurs hautes performances, stimulant ainsi le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des liaisons de semi-conducteurs PRINCIPAUX À RETENIR DU MARCHÉ

- Taille du marché en 2025 : 991,1 millions USD

- Taille du marché en 2026 : 1 025,0 millions USD

- Taille du marché prévue pour 2034 : 1 363,7 millions de dollars

- TCAC : 3,60 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché du collage de semi-conducteurs avec une part de 36,90 % en 2025.

- Le segment du die-to-die devrait représenter 51,89 % du marché en 2026.

- Le segment des die bonders devrait détenir une part de marché de 31,87 % en 2026.

Amérique du Nord

L'Amérique du Nord était en tête du marché avec 365,5 millions de dollars en 2025.

Europe

L'Europe représentait 17,10 % du marché mondial en 2025.

Asie-Pacifique

L’Asie-Pacifique devrait enregistrer le TCAC le plus élevé au cours de la période de prévision.

NOUS.

Le marché devrait atteindre 288,6 millions de dollars d’ici 2026.

Japon

Le marché devrait atteindre 54,4 millions de dollars d’ici 2026.

En savoir plus

Principales tendances qui façonnent l’industrie du collage de semi-conducteurs

Adoption croissante des algorithmes d’intelligence artificielle (IA) et d’apprentissage automatique (ML) pour stimuler la demande du marché

L’essor de l’intelligence artificielle (IA) etApprentissage automatique (ML)dans diverses industries a un impact significatif sur le marché mondial. Alors que les technologies d’IA et de ML deviennent de plus en plus dominantes dans des applications telles que les centres de données, les véhicules autonomes, les diagnostics de santé et l’électronique grand public intelligente, la demande de dispositifs semi-conducteurs avancés augmente également de façon exponentielle. Ces applications nécessitent des puces hautes performances, fiables et efficaces, capables de gérer des calculs complexes et de grands ensembles de données. Pour répondre à ces exigences, les fabricants de semi-conducteurs repoussent les limites de l'innovation en matière de solutions de liaison. Des techniques de liaison avancées, telles que l'empilement 3D et le System-in-Package (SiP), sont en cours de développement pour améliorer les performances et la miniaturisation des dispositifs semi-conducteurs.

De plus, à mesure que les algorithmes d’IA et de ML deviennent plus sophistiqués, le besoin d’une densité d’interconnexion plus élevée et d’une gestion thermique supérieure dans les dispositifs à semi-conducteurs augmente. Des solutions de liaison innovantes répondent à ces défis, garantissant des performances et une longévité optimales du matériel d’IA et de ML. Par conséquent, l’essor des applications d’IA et de ML constitue une tendance clé qui stimule les avancées dans les technologies de liaison de semi-conducteurs, façonnant l’avenir du marché mondial des semi-conducteurs. Par exemple,

- Août 2023 :Kulicke & Soffa Industries a élargi sa collaboration avec le Center for Heterogeneous Integration and Performance Scaling (UCLA CHIPS) de l'UCLA. Le partenariat vise à faire progresser la technologie de packaging pour les applications d’IA, de calcul haute performance et de centres de données en développant des solutions rentables.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Moteurs de croissance sur le marché de la liaison semi-conductrice

Besoin de composants électroniques hautes performances dans les véhicules électriques et les véhicules autonomes pour stimuler la croissance du segment de marché

À mesure que l’industrie automobile s’oriente vers les véhicules électriques (VE) et les véhicules autonomes, la demande de solutions avancées de liaison de semi-conducteurs est sur le point d’augmenter considérablement. Cette évolution est motivée par le besoin de composants électroniques hautes performances essentiels au fonctionnement des véhicules électriques et des systèmes sophistiqués des véhicules autonomes. Les véhicules électriques s'appuient largement sur une électronique de puissance avancée pour gérer les performances de la batterie, la conversion d'énergie et l'efficacité globale du véhicule. Les véhicules autonomes, quant à eux, intègrent de nombreux capteurs, caméras et systèmes informatiques complexes pour permettre la conduite autonome. Ces systèmes dépendent de dispositifs semi-conducteurs hautement intégrés, qui nécessitent des techniques de liaison précises et avancées pour obtenir la miniaturisation, la fiabilité et les performances requises. La demande croissante de véhicules électriques et hybrides accélère la demande de solutions de liaison de semi-conducteurs de pointe capables de répondre aux exigences strictes du secteur automobile. Par exemple,

- Juillet 2024 :Resonac a dévoilé un nouveau consortium conjoint aux États-Unis avec dix partenaires pour faire progresser la technologie de conditionnement back-end de semi-conducteurs de nouvelle génération dans la Silicon Valley. Cette collaboration vise à stimuler l'innovation et à améliorer le développement de solutions de semi-conducteurs de pointe à traversIA générativeet cas d'utilisation de la conduite autonome.

Facteurs restrictifs importants pour la croissance du marché

Complexité technologique et besoin de précision dans les processus de collage pour favoriser les défis du marché

Le marché mondial est confronté à peu de contraintes qui affectent sa croissance et son développement. L’un des défis majeurs est le coût élevé des équipements et matériaux de collage avancés, qui limite l’accessibilité pour les petits fabricants et augmente les coûts de production globaux. Cette barrière financière peut entraver l’innovation et l’entrée de nouveaux acteurs sur le marché, étouffant ainsi davantage la croissance du marché de la liaison semi-conductrice.

De plus, la complexité technologique et le besoin de précision dans les processus de collage constituent une autre contrainte importante. La liaison de semi-conducteurs nécessite des compétences et une expertise hautement spécialisées, et tout léger écart peut entraîner des défauts, réduisant le rendement et augmentant les déchets. Cette complexité nécessite un investissement continu dans la recherche et le développement, ce qui met encore plus à rude épreuve les ressources.

Analyse de la segmentation du marché de la liaison semi-conductrice

Analyse par type de processus

Besoin croissant de performances électriques et thermiques supérieures pour stimuler la demande de type de processus Die-to-Die

En fonction du type de processus, le marché est divisé entre die-to-die, die-to-wafer et wafer-to-wafer.

Le segment du die-to-die représentera 51,89 % de part de marché en 2026 en raison de son utilisation établie dans des applications hautes performances et de sa capacité à fournir des performances électriques et thermiques supérieures. Ce processus implique la liaison de puces individuelles directement les unes aux autres, ce qui est essentiel pour créer des interconnexions haute densité et atteindre les niveaux de performances nécessaires dans les dispositifs électroniques avancés, tels quecalcul haute performanceet les centres de données. La précision et la fiabilité du collage die-to-die en font le choix privilégié des industries nécessitant des solutions hautes performances, générant ainsi sa part de marché dominante.

Cependant, le processus de découpe sur plaquette détient le TCAC le plus élevé du marché mondial en raison de ses avantages en termes d'évolutivité et de rentabilité, en particulier pour la production de masse. L'augmentation de la demande d'appareils électroniques grand public, notamment les smartphones, les appareils portables et autres appareils IoT, alimente la croissance des processus de liaison puce-plaquette. De plus, les progrès en matière d’intégration 3D et de technologies d’intégration hétérogène renforcent encore l’attrait de la liaison puce-plaquette, contribuant ainsi à son adoption rapide et à son taux de croissance élevé.

Par analyse d'application

Polyvalence croissante et capacités de miniaturisation des MEMS pour alimenter la demande segmentaire

Par application, le marché est classé en emballages avancés, fabrication de systèmes microélectromécaniques (MEMS), dispositifs RF, LED et photonique, fabrication de capteurs d’image CMOS (CIS) et autres.

Le segment MEMS (Micro-Electro-Mechanical Systems) devrait représenter 26,16 % du marché en 2026. Les MEMS font partie intégrante des applications électroniques grand public, automobiles, de santé et industrielles. Ils sont essentiels dans des appareils tels que téléphones intelligents, les wearables, les capteurs automobiles et les équipements médicaux, générant une demande constante. La polyvalence et les capacités de miniaturisation des MEMS les rendent très attractifs pour les fabricants, ce qui leur confère une part de marché dominante.

L’application d’emballage avancée détient le TCAC le plus élevé en raison de plusieurs facteurs. Les technologies de packaging avancées, telles que l'empilement 3D, le packaging au niveau tranche et le système dans le package (SiP), deviennent de plus en plus cruciales car elles offrent des avantages significatifs en termes de performances, de réduction de taille et d'efficacité énergétique. De plus, les progrès rapides des technologies de l’IA, de l’IoT et de la 5G stimulent encore davantage la demande d’emballages avancés.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Analyse par type

Demande croissante d’électronique grand public, d’électronique automobile et de télécommunications pour stimuler la croissance segmentaire

Par type, le marché est classé en bondeurs à puces retournées, bondeurs de tranches, bondeurs filaires, bondeurs hybrides, bondeurs de puces, bondeurs par thermocompression et autres.

Le segment des Die bonders devrait détenir une part de marché dominante de 31,87 % en 2026. Ils sont essentiels pour fixer les puces semi-conductrices (matrices) à leurs substrats ou boîtiers, garantissant ainsi des connexions électriques appropriées et une stabilité mécanique. La forte demande d’électronique grand public, d’électronique automobile ettélécommunicationsLes dispositifs nécessitent une liaison fiable des puces, renforçant ainsi leur domination sur le marché. De plus, les progrès réalisés dans la technologie du die bonding, tels que l’amélioration de la précision et de la vitesse, ont amélioré l’efficacité et le rendement de la production, favorisant ainsi leur adoption généralisée.

Les liaisons hybrides détiennent le TCAC le plus élevé en raison de leurs capacités avancées et de leurs applications croissantes dans les dispositifs semi-conducteurs de nouvelle génération. Le collage hybride combine des techniques de collage traditionnelles avec de nouvelles approches, telles que le collage direct de tranches, pour obtenir une densité plus élevée, des performances améliorées et une meilleure gestion thermique. Par exemple,

- Mai 2024 :SUSS MicroTec a dévoilé le XBC300 Gen2, une solution de liaison hybride polyvalente conçue pour répondre à divers besoins en matière de conditionnement de semi-conducteurs. Cet outil avancé offre des performances et une flexibilité améliorées aux fabricants de semi-conducteurs, répondant à un large éventail d'exigences de liaison.

Aperçus régionaux et dynamique du marché

La portée du marché mondial de la liaison de semi-conducteurs est classée dans cinq régions : Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud.

North America Semiconductor Bonding Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

En 2025, l'Amérique du Nord détenait 36,90 % de la part du marché mondial, atteignant une valorisation de 365,5 millions de dollars, et devrait atteindre 374,2 millions de dollars en 2026. Des investissements substantiels dans la recherche et le développement, associés à un fort soutien gouvernemental et à des politiques favorables, renforcent la croissance du marché. Le solide écosystème nord-américain de main-d'œuvre qualifiée, d'installations de fabrication de pointe et de start-ups innovantes contribue également à sa position dominante sur le marché. Le marché américain devrait atteindre 288,6 milliards de dollars d’ici 2026.

Asie-Pacifique

L'Asie-Pacifique a contribué pour environ 301,6 millions de dollars au marché mondial en 2025, soit une part de 30,40 %, et devrait atteindre 317,5 millions de dollars en 2026. L'Asie-Pacifique (APAC) connaît le TCAC le plus élevé du marché. Cette croissance rapide est due à plusieurs facteurs, notamment l'expansion de la région électronique grand publicl’industrie et l’adoption croissante de technologies avancées, telles que l’IA, l’IoT et la 5G. L'APAC est une plaque tournante de la fabrication de semi-conducteurs, avec la Chine, Taiwan, la Corée du Sud et le Japon en tête en termes de capacité de production et de progrès technologiques. Le marché japonais devrait atteindre 54,4 milliards USD d'ici 2026, le marché chinois devrait atteindre 79,5 milliards USD d'ici 2026 et le marché indien devrait atteindre 67,9 milliards USD d'ici 2026. Par exemple,

- Juillet 2022 :Palomar Technologies agrandit son centre d'innovation à Singapour pour répondre à la demande croissante de développement de processus spécialisés OSAT (Outsourced Semiconductor Assembly and Test). Cette expansion vise à améliorer leurs capacités à fournir des solutions de conditionnement de semi-conducteurs de pointe sur un marché mondial en croissance.

Europe

Le marché en Europe a atteint 169,4 millions de dollars en 2025, soit 17,10 % du chiffre d'affaires total du marché, et devrait atteindre 174,3 millions de dollars en 2026. Le marché européen est prêt à connaître une croissance régulière, propulsée par plusieurs facteurs. La région possède une industrie automobile forte, de plus en plus dépendante des technologies avancées de semi-conducteurs pour Véhicules électriques (VE), les systèmes de conduite autonome et les solutions de connectivité. Cette demande alimente les investissements dans les processus de fabrication et de liaison de semi-conducteurs. De plus, les initiatives gouvernementales, telles que la volonté de l’Union européenne d’acquérir une souveraineté technologique, renforcent encore davantage le marché. Le marché britannique devrait atteindre 36,4 milliards USD d’ici 2026, tandis que le marché allemand devrait atteindre 36 milliards USD d’ici 2026.

Le marché de la MEA est dans une phase émergente et recèle un potentiel important. L'accent croissant mis par la région sur le développement technologique, associé à des investissements croissants dans les infrastructures intelligentes et les applications IoT, stimule la demande de semi-conducteurs. Israël, avec son secteur technologique fort, joue un rôle central dans la dynamique du marché régional.

Amérique du Sud

De la même manière, l’Amérique du Sud évolue progressivement, sous l’impulsion de la numérisation croissante et de la croissance de l’industrie électronique. Le Brésil et l'Argentine sont des acteurs clés, avec leurs marchés en expansion de l'électronique grand public et leurs industries automobiles qui contribuent à la demande de semi-conducteurs. Par exemple, les initiatives du Brésil visant à stimuler la fabrication électronique locale s'alignent sur la demande croissante de composants semi-conducteurs, nécessitant des techniques de liaison avancées.

Reste du monde

La région Moyen-Orient et Afrique a accaparé 6,80 % du marché mondial en 2025, générant 67,5 millions de dollars de revenus, et devrait atteindre 69,9 millions de dollars en 2026.

En 2025, l’Amérique latine a généré 87,1 millions de dollars, contribuant à hauteur de 10,00 % aux revenus du marché mondial, et devrait atteindre 89,1 millions de dollars en 2026.

ACTEURS CLÉS DE L'INDUSTRIE

Partenariats et collaborations stratégiques pour renforcer la présence sur le marché des acteurs clés

Les principaux acteurs opérant sur le marché mondial de la liaison de semi-conducteurs concluent des partenariats stratégiques et collaborent avec d'autres leaders importants du marché pour élargir leur portefeuille et fournir des solutions améliorées pour répondre aux exigences d'application de leurs clients. De plus, grâce à la collaboration, les entreprises acquièrent une expertise et développent leurs activités en atteignant une clientèle de masse.

Liste des principales sociétés de liaison de semi-conducteurs :

- Besi (Pays-Bas)

- Intel Corporation (États-Unis)

- Palomar Technologies (États-Unis)

- Panasonic Connect Co., Ltd. (Japon)

- Kulicke et Soffa Industries, Inc. (Singapour)

- CORPORATION MÉCATRONIQUE SHIBAURA(Japon)

- Société TDK(Japon)

- ASMPT (Singapour)

- Tokyo Électronique Limitée(Japon)

- Groupe EV (EVG) (Autriche)

- Fasford Technology (Japon)

- SUSS MicroTec SE (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Juillet 2024 :Hanmi Semiconductor prévoit d'introduire de nouveaux liants TC 2,5D pour capitaliser sur la croissance prévue dans le secteur.industrie des semi-conducteursde 2024 à 2026. L'évolution stratégique de l'entreprise vise à renforcer sa position sur le marché à mesure que la demande de technologies d'emballage avancées augmente.

- Juin 2024 :EV Group (EVG) et Fraunhofer IZM-ASSID ont étendu leur partenariat pour faire progresser les technologies de liaison de plaquettes pour l'informatique quantique, marqué par l'installation d'un système de décollage laser automatisé EVG850 DB au Centre de capteurs d'image CMOS avancés et d'hétérointégration de Saxe (CEASAX) à Dresde, en Allemagne.

- Mai 2024 :ITEC Equipment a dévoilé une machine de liaison à puce retournée révolutionnaire qui fonctionne cinq fois plus rapidement que les principaux modèles du marché. Cette technologie révolutionnaire devrait améliorer considérablement l’efficacité et la rapidité des processus de conditionnement des semi-conducteurs. Il y a deux têtes rotatives (« TwinRevolve »), donc moins d’inertie et moins de vibrations.

- Août 2023 :EV Group a présenté ses technologies de liaison hybride et de lithographie par nano-impression au SEMICON Taiwan 2023, soulignant ses capacités avancées. L'entreprise vise à démontrer comment ces solutions peuvent améliorer les processus de fabrication de semi-conducteurs et stimuler l'innovation dans l'industrie.

- Août 2023 :Kulicke & Soffa a annoncé une collaboration avec TSMT pour faire progresser les solutions de conditionnement de semi-conducteurs, dans le but d'améliorer leurs capacités de fabrication. Ce partenariat se concentrera sur l'intégration des technologies innovantes de TSMT avec l'expertise de Kulicke & Soffa pour stimuler les progrès dans l'industrie des semi-conducteurs.

COUVERTURE DU RAPPORT

Le rapport fournit un aperçu du paysage concurrentiel du marché et se concentre sur les aspects clés tels que les acteurs du marché, les types de produits/services et les principales applications du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements de l’industrie de la liaison de semi-conducteurs. Outre les facteurs mentionnés ci-dessus, le rapport sur le marché englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (millions USD) |

|

Taux de croissance |

TCAC de 3,60% de 2026 à 2034 |

|

Segmentation |

Par type de processus

Par candidature

Par type

Par région

|

Questions fréquentes

Le marché devrait enregistrer une valorisation de 1 363,7 millions de dollars d'ici 2034.

En 2026, la taille du marché s’élevait à 1 025 millions de dollars.

Le marché devrait enregistrer un TCAC de 3,60 % au cours de la période de prévision 2026-2034.

Les soudeurs à matrice constituent le segment de type leader sur le marché.

Le besoin de composants électroniques hautes performances dans les véhicules électriques et autonomes devrait stimuler la croissance du segment de marché.

Besi, Intel Corporation, Palomar Technologies, Panasonic Connect Co., Ltd., Kulicke and Soffa Industries, Inc., SHIBAURA MECHATRONICS CORPORATION, TDK Corporation, ASMPT, Tokyo Electron Limited, EV Group (EVG), Fasford Technology et SUSS MicroTec SE sont les principaux acteurs du marché.

L'Amérique du Nord a dominé le marché du collage de semi-conducteurs avec une part de marché de 36,90 % en 2025.

L’Asie-Pacifique devrait connaître la croissance avec le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés