Taille du marché des équipements de métrologie et d'inspection des semi-conducteurs, part et analyse de l'industrie, par type (optique et faisceau), par technologie (système d'inspection de plaquettes, système d'inspection de masques, métrologie à couches minces, inspection d'emballages et autres), par dimension (métrologie/inspection 2D, métrologie/inspection 3D et systèmes hybrides 2D/3D), par utilisateur final (fonderies, entreprises de fabrication de dispositifs intégrés (IDM), sociétés externalisées d'assemblage et de test de semi-conducteurs (OSAT), et autres) et prévisions régionales, 2

(Offre valable jusqu’au 15th Aug 2026)

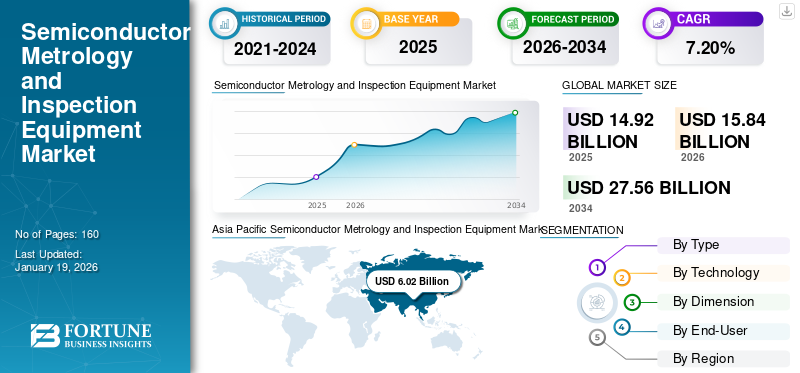

TAILLE DU MARCHÉ DES ÉQUIPEMENTS DE MÉTROLOGIE ET D'INSPECTION DES SEMI-CONDUCTEURS ET PERSPECTIVES FUTURES

La taille du marché mondial des équipements de métrologie et d’inspection des semi-conducteurs était évaluée à 15,26 milliards USD en 2025. Le marché devrait passer de 16,26 milliards USD en 2026 à 29,57 milliards USD d’ici 2034, avec un TCAC de 7,8 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des équipements de métrologie et d’inspection des semi-conducteurs avec une part de marché de 34,4 % en 2025.

Les équipements de métrologie et d'inspection des semi-conducteurs sont une catégorie d'outils utilisés dans la production de puces semi-conductrices pour mesurer les dimensions physiques, les propriétés des matériaux et la précision d'alignement des tranches semi-conductrices. L’équipement peut également être utilisé pour détecter des défauts à différentes étapes du processus de fabrication. De plus, la complexité croissante de la conception et des processus de fabrication des semi-conducteurs stimule la demande de métrologie et de technologies avancées.équipement d'inspectionpour garantir la précision, minimiser les défauts et maintenir un rendement élevé, un facteur clé de la croissance du marché.

Les principaux acteurs du marché sont KLA Corporation, Applied Materials, Inc., Hitachi High-Tech Corporation, Onto Innovation, Inc. et Nova Ltd. Ils investissent massivement dans la R&D pour développer des systèmes d'inspection et de métrologie de haute précision capables de relever les défis des nœuds avancés.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES ÉQUIPEMENTS DE MÉTROLOGIE ET D'INSPECTION DES SEMI-CONDUCTEURS

L’adoption croissante de l’inspection et de l’analyse basées sur l’IA améliore la croissance du marché

Une évolution croissante vers l’intégration de l’intelligence artificielle (IA) et de l’apprentissage automatique (ML) dans les flux de travail d’inspection et de contrôle des processus stimule la croissance du marché des équipements de métrologie et d’inspection des semi-conducteurs. À mesure que la fabrication de semi-conducteurs devient encore plus complexe, compte tenu de la quantité de données produites dans les ateliers de fabrication, les systèmes d'inspection traditionnels basés sur des règles ne suffisent pas à gérer le grand volume de données généré par une production en grand volume au fil du temps.

Les solutions basées sur l'IA peuvent détecter les défauts avec plus de précision en apprenant à partir de grands ensembles de données, en reconnaissant les modèles et en séparant les défauts nuisibles de ceux qui affectent le rendement. L’effet net en sera une réduction importante des taux de faux positifs tout en offrant aux fabricants une meilleure précision de prise de décision concernant l’efficacité de la fabrication. Par exemple,

- En février 2026, Siemens a acquis Canopus AI pour intégrer la métrologie et l'inspection basées sur l'IA dans ses solutions de fabrication de semi-conducteurs. La technologie de Canopus AI permet une inspection précise des plaquettes et des masques, améliorant ainsi la mesure des erreurs de placement des bords, le rendement et le contrôle des processus.

En conséquence, l’inspection et l’analyse basées sur l’IA deviennent un différenciateur clé pour les fournisseurs d’équipements, leur permettant d’offrir une valeur plus élevée grâce à des solutions intelligentes centrées sur les données.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Besoin croissant d’une fabrication sans défauts et d’un contrôle avancé des processus pour propulser l’expansion du marché

Le déploiement croissant de processeurs de calcul haute performance, d'accélérateurs d'IA, de GPU, de processeurs réseau et de dispositifs de mémoire avancés augmente considérablement les exigences de précision et de fiabilité de la fabrication de semi-conducteurs. Tous ces types de puces sont destinés à prendre en charge des charges de travail gourmandes en données et critiques en termes de performances, ce qui signifie qu'il n'y a pratiquement aucune tolérance pour les défauts, les variances et/ou les dérives. Si une puce présente ne serait-ce qu'un petit défaut, cela peut diminuer son efficacité globale, affecter ses performances thermiques et/ou provoquer une défaillance de la puce ; par conséquent, les fabricants sont tenus de produire des puces sans défaut grâce à des processus de fabrication stricts.

À mesure que la complexité des dispositifs continue d'augmenter, ces outils deviennent de plus en plus cruciaux pour l'assurance qualité et pour maintenir l'efficacité et le rendement de la production dans les installations de fabrication de puces à coût élevé. En outre, le besoin en infrastructure d’IA continue d’augmenter, soutenant davantage ce moteur. Par exemple,

- NVIDIA a déclaré pour l'exercice 2026 un chiffre d'affaires de 215,9 milliards de dollars, en hausse de 65 % sur un an, tandis que le chiffre d'affaires de ses centres de données a atteint 62,3 milliards de dollars au quatrième trimestre, en hausse de 75 % sur un an. Cela reflète la forte augmentation de la demande de matériel informatique d’IA, qui à son tour augmente les volumes de production pour les technologies avancées.GPUet des plates-formes d'accélération.

Ensemble, ces développements indiquent que la production croissante de semi-conducteurs hautes performances et orientés IA intensifie le besoin de solutions d'inspection et de métrologie de haute précision pour soutenir le rendement, la fiabilité et l'efficacité de la fabrication à grande échelle.

RESTRICTIONS DU MARCHÉ

Forte dépendance aux cycles d’investissement des semi-conducteurs pour limiter la croissance du marché

Les équipements d'inspection des semi-conducteurs dépendent fortement des cycles de dépenses en capital des fabricants de semi-conducteurs. Principalement, les fabricants de semi-conducteurs achètent ces produits lorsqu’ils étendent leurs usines, augmentent leur capacité ou effectuent la transition vers un nouveau nœud technologique. Contrairement aux consommables et aux matériaux de traitement, qui sont achetés de manière répétée, les équipements de métrologie et d’inspection sont des biens d’équipement dotés d’un long cycle d’achat. Par conséquent, le calendrier des achats d’équipements s’aligne étroitement sur les plans stratégiques de dépenses en capital des fonderies et des fabricants d’appareils intégrés.

L'augmentation des dépenses en équipements de semi-conducteurs se produit lorsque la demande de capacité de fabrication de semi-conducteurs est forte, par exemple lors de transitions de nœuds ou d'augmentation du volume de fabrication dans les segments logiques ou de mémoire. À l’inverse, pendant les périodes de baisse de la demande, par exemple lorsque les fabricants de semi-conducteurs corrigent leurs stocks ou connaissent une faible demande sur leurs marchés finaux, ces clients réduisent ou reportent leurs dépenses d’investissement, ce qui a un impact direct sur les niveaux de commandes chez les fournisseurs d’équipements semi-conducteurs.

OPPORTUNITÉS DE MARCHÉ

La migration avancée des nœuds stimule la demande de solutions de métrologie et d'inspection de haute précision

La transition vers des nœuds technologiques avancés de semi-conducteurs, tels que 3 nm et 2 nm, offrira une énorme opportunité aux entreprises produisant des équipements de métrologie et d'inspection en raison de l'augmentation des défauts de configuration, des erreurs de superposition, de la rugosité des bords de ligne et de la variabilité des processus qui se produisent avec les tailles géométriques réduites et les architectures plus complexes des dispositifs fabriqués à ces nœuds. À ces nœuds, les fabricants de semi-conducteurs sont confrontés à des défis allant au-delà de la miniaturisation des dispositifs, notamment des architectures de plus en plus avancées et l'intégration de divers matériaux dans le processus de fabrication.

- TSMC a déclaré dans son rapport annuel 2024 que sa technologie 2 nm (N2) utilise sa technologie de transistor à nanofeuilles de première génération et devrait entrer en production en volume au cours du second semestre 2025, tandis que sa technologie 3 nm (N3) en était déjà à sa troisième année de production en volume en 2024.

À mesure que les nœuds évoluent, le nombre d’étapes d’inspection et de mesure a augmenté, ainsi que la précision requise. L'intensité accrue des outils et le recours à des solutions de métrologie avancées continueront d'être motivés par le nombre croissant d'étapes d'inspection et de mesure dans les installations de fabrication de plaquettes. La migration avancée des nœuds a créé une demande soutenue et des opportunités de croissance pour les fabricants d’équipements de métrologie et d’inspection.

Analyse de segmentation

Par type

Le segment optique a dominé le marché car il offre une inspection haute résolution et non destructive

En fonction du type, le marché est divisé en optique et faisceau.

Le segment optique détenait la plus grande part de marché en 2025. Cela est dû à sa capacité à fournir une inspection non destructive à haute résolution, essentielle pour détecter les défauts dans les domaines avancés.semi-conducteurnœuds. Alors que la demande de dispositifs plus petits et plus complexes continue d’augmenter, les techniques d’inspection optique restent la méthode la meilleure et la plus largement utilisée pour assurer la qualité tout au long du processus de fabrication des semi-conducteurs.

Le segment des poutres devrait croître au taux de croissance annuel composé (TCAC) le plus élevé de 9,6 % au cours de la période de prévision. Cela est dû à sa précision supérieure et à sa capacité à gérer des structures semi-conductrices complexes, ce qui le rend essentiel pour le développement avancé de nœuds et la détection de défauts.

ParTechnologie

Les progrès de la précision et de la détection des défauts ont conduit à la domination des systèmes d'inspection des plaquettes

Sur la base de la technologie, le marché est divisé en système d’inspection de plaquettes, système d’inspection de masques, métrologie des couches minces, inspection des emballages et autres (inspection des cartes à sondes, métrologie lithographique, etc.).

Le segment des systèmes d’inspection de plaquettes détenait la plus grande part de marché en 2025 et devrait croître au TCAC le plus élevé de 9,1 % au cours de la période de prévision. Cela est dû à son rôle essentiel dans la détection précoce des défauts dans le processus de fabrication des semi-conducteurs, garantissant ainsi des rendements élevés. L'utilisation de systèmes d'inspection de plaquettes devrait devenir encore plus essentielle pour un contrôle adéquat des processus et une assurance qualité à mesure que les nœuds de semi-conducteurs diminuent dans les applications de logique, de mémoire et d'emballage avancées.

Le segment de l’inspection des colis devrait croître à un TCAC modéré de 7,9 % au cours de la période de prévision. Cela est dû à la complexité croissante des boîtiers de semi-conducteurs et à la nécessité d’une détection précise des défauts dans les technologies de boîtier avancées.

Par dimension

Précision et rapidité pour améliorer le leadership de la métrologie/inspection 2D sur le marché

En fonction de la dimension, le marché est classé en métrologie/inspection 2D, métrologie/inspection 3D et systèmes hybrides 2D/3D.

La métrologie/inspection 2D devrait représenter la plus grande part de marché. Cela est dû à l’application intensive visant à garantir la précision dimensionnelle et la qualité des dispositifs semi-conducteurs tout au long du processus de fabrication, en particulier dans les étapes initiales. Les technologies bidimensionnelles permettent une inspection et une mesure rapides des dimensions critiques, ce qui en fait la solution de choix pour les processus de production à grand volume.

La métrologie/inspection 3D devrait croître au TCAC le plus élevé de 9,4 % au cours de la période de prévision. Cela est dû à son importance croissante dans la mesure et l’inspection de structures semi-conductrices complexes et multidimensionnelles, en particulier dans le packaging avancé et l’intégration 3D.

Par utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

La demande croissante de nœuds de semi-conducteurs avancés a stimulé la croissance du segment des fonderies

En fonction de l’utilisateur final, le marché est classé en fonderies, entreprises de fabrication de dispositifs intégrés (IDM), sociétés externalisées d’assemblage et de test de semi-conducteurs (OSAT) et autres (laboratoires de R&D, fabricants de mémoires, etc.).

Les fonderies détenaient la part de marché dominante en 2025. Cela est dû à leur rôle central dans la fabrication de semi-conducteurs, d’autant plus que la demande de nœuds avancés et de technologies de processus continue d’augmenter. Étant donné que les fonderies servent un large éventail d’industries, leur besoin en équipements de métrologie et d’inspection avancés pour garantir des rendements et une précision élevés entraîne une croissance significative du marché.

Les entreprises externalisées d’assemblage et de test de semi-conducteurs (OSAT) devraient connaître une croissance au TCAC le plus élevé de 9,7 % au cours de la période de prévision. Cela est dû à la complexité croissante des boîtiers de semi-conducteurs et à la demande croissante deemballage avancésolutions dans diverses industries.

Perspectives régionales du marché des équipements de métrologie et d’inspection des semi-conducteurs

Par géographie, le marché est classé en Amérique du Nord, Amérique du Sud, Europe, Moyen-Orient, Afrique et Asie-Pacifique.

Asie-Pacifique

Asia Pacific Semiconductor Metrology and Inspection Equipment Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique représentait la plus grande part de marché des équipements de métrologie et d’inspection des semi-conducteurs en 2024, évaluée à 5,88 milliards de dollars, et a maintenu cette avance en 2025, avec 6,25 milliards de dollars. La région domine le marché en raison de sa forte concentration de capacité de fabrication de semi-conducteurs et d’investissements en capital. La majorité des fonderies, des entreprises de fabrication de mémoires et des installations de fabrication de semi-conducteurs utilisent des équipements d'inspection de semi-conducteurs pour des inspections et des mesures continues tout au long de plusieurs phases de production. Cette accumulation d’activités de production génère une demande continue d’outils de contrôle de processus très précis dans ce domaine, ce qui en fait le principal contributeur aux revenus du marché mondial de la fabrication de semi-conducteurs (et de la valeur ajoutée).

Par exemple,

- En mai 2024, TrendForce a signalé que NVIDIA et AMD avaient entièrement réservé la capacité de packaging avancé de TSMC jusqu'en 2025 et que sa capacité mensuelle CoWoS devrait passer d'environ 15 000 unités en 2023 à 45 000 à 50 000 unités d'ici la fin de 2024.

Marché chinois des équipements de métrologie et d’inspection des semi-conducteurs

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus estimés à environ 2,43 milliards de dollars en 2026, soit environ 14,9 % des ventes mondiales.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Marché japonais des équipements de métrologie et d’inspection des semi-conducteurs

Le marché japonais en 2026 est estimé à environ 1,48 milliard de dollars, soit environ 9,1 % du chiffre d'affaires mondial. Cela est dû aux investissements importants dans la fabrication de semi-conducteurs, en particulier dans les emballages et les mémoires avancés, soutenus par les initiatives gouvernementales et par les solides capacités de production de semi-conducteurs du pays.

Marché indien des équipements de métrologie et d’inspection des semi-conducteurs

Le marché indien en 2026 est estimé à environ 0,92 milliard de dollars, ce qui représente environ 5,7 % des revenus mondiaux.

Amérique du Nord

L’Amérique du Nord devrait atteindre 5,03 milliards de dollars en 2026 et assurer la position de deuxième plus grande région du marché. Cela est dû à sa domination dans plusieurs secteurs de la production d'équipements semi-conducteurs, à ses innovations en matière de contrôle des processus et à son développement de technologies avancées.puces. Le fait que les principaux producteurs d’équipements semi-conducteurs soient situés ou aient leur siège social en Amérique du Nord contribue à renforcer la mise en œuvre locale d’instruments de métrologie et d’inspection de grande valeur. Les revenus élevés générés par l’industrie des semi-conducteurs, ainsi qu’un soutien continu par le biais de dépenses d’investissement continues et d’un engagement à fabriquer davantage de produits au pays, sont également des attributs dont l’industrie nord-américaine des semi-conducteurs a besoin pour soutenir sa croissance. Par exemple,

- En juillet 2025, la Semiconductor Industry Association a déclaré que l’industrie américaine des semi-conducteurs représentait un peu plus de 50 % des revenus mondiaux des puces. Cela reflète la solide base technologique de l’Amérique du Nord et renforce sa position de deuxième marché en importance.

Marché américain des équipements de métrologie et d’inspection des semi-conducteurs

Compte tenu de la contribution significative de l’Amérique du Nord et de la domination américaine dans la région, le marché américain peut être estimé à environ 3,68 milliards de dollars en 2026, soit 22,6 % des ventes mondiales.

Europe

L'Europe devrait croître à un TCAC de 8,4 % au cours des années à venir, le plus élevé de toutes les régions, et atteindre une valorisation de 3,01 milliards de dollars en 2026. La croissance du marché européen est principalement tirée par la demande croissante de technologies avancées de fabrication de semi-conducteurs dans des secteurs tels que l'automobile, l'aérospatiale et l'automatisation industrielle. En outre, le gouvernement bénéficie d'un fort soutien au travers de la réglementation, le plan Digital Compass de l'UE encourageant une autosuffisance accrue en matière de semi-conducteurs et le renforcement des capacités de fabrication locales. Par exemple,

- L’Union européenne (UE) vise à produire 20 % des semi-conducteurs mondiaux d’ici 2030, en mettant l’accent sur l’amélioration de la production locale de puces.

Marché britannique des équipements de métrologie et d’inspection des semi-conducteurs

Le marché britannique en 2026 est estimé à environ 0,64 milliard de dollars, ce qui représente environ 3,9 % des revenus mondiaux.

Marché allemand des équipements de métrologie et d’inspection des semi-conducteurs

La taille du marché allemand devrait atteindre environ 0,59 milliard de dollars en 2026, soit environ 3,6 % des ventes mondiales.

Amérique du Sud

L’Amérique du Sud devrait connaître une croissance modérée dans cet espace de marché au cours de la période de prévision. Le marché sud-américain devrait atteindre une valorisation de 0,56 milliard de dollars en 2026. La croissance du marché en Amérique du Sud est tirée par la demande croissante de semi-conducteurs dans les secteurs de l'électronique grand public, de l'automobile et des télécommunications, ainsi que par des investissements croissants dans les infrastructures de fabrication de semi-conducteurs.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique devrait atteindre 0,98 milliard de dollars en 2026 et devrait croître à un rythme important dans les années à venir. La croissance du marché au Moyen-Orient et en Afrique est tirée par l’augmentation des investissements gouvernementaux dans les infrastructures et technologies numériques, en particulier dans les villes intelligentes et les projets d’automatisation industrielle. En outre, la croissance rapide des secteurs de l'électronique grand public et de l'automobile dans cette région a accru la demande de semi-conducteurs avancés, entraînant un besoin accru en équipements de métrologie et d'inspection. Au Moyen-Orient et en Afrique, le CCG devrait atteindre 0,39 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Concentrez-vous sur l’expansion des capacités de fabrication de pointe des principaux acteurs pour propulser la croissance du marché

Le marché mondial des équipements de métrologie et d'inspection des semi-conducteurs a une structure semi-consolidée, avec des acteurs de premier plan tels que KLA Corporation, Applied Materials, Inc., Hitachi High-Tech Corporation, Onto Innovation, Inc. et Nova Ltd. Ces sociétés stimulent la croissance du marché grâce à des investissements continus dans les technologies avancées de métrologie et d'inspection, notamment l'inspection optique et par faisceau électronique, le CD-SEM, la métrologie superposée et les solutions d'examen des défauts. Les initiatives stratégiques, telles que l'expansion des capacités d'inspection, l'amélioration des technologies de détection des défauts et le développement de solutions de contrôle des processus de nouvelle génération, permettent d'améliorer les performances et d'augmenter l'efficacité du rendement dans les secteurs de la logique, de la mémoire, de l'emballage avancé et des semi-conducteurs automobiles.

Parmi les autres acteurs notables du marché mondial figurent ASML Holding N.V., Lasertec Corporation, Thermo Fisher Scientific Inc., Camtek et Carl Zeiss AG. Ces entreprises se concentrent de plus en plus sur le renforcement de leurs capacités d’inspection, l’optimisation des processus de fabrication et l’augmentation de leur capacité de production pour répondre à la demande croissante. Expansion sur de nouveaux marchés régionaux et développement de systèmes d'inspection de pointe pour les technologies émergentes, telles que la 3D NAND et les technologies avancées.conditionnement, devraient renforcer leur positionnement sur le marché et soutenir une croissance soutenue du marché tout au long de la période de prévision.

LISTE DES PRINCIPALES ENTREPRISES D'ÉQUIPEMENT DE MÉTROLOGIE ET D'INSPECTION DES SEMI-CONDUCTEURS PROFILÉES

- KLA Corporation (États-Unis)

- Matériaux appliqués, Inc.(NOUS.)

- Sur Innovation, Inc. (États-Unis)

- Carl Zeiss SA(Allemagne)

- ASML Holding N.V. (Pays-Bas)

- Camtek Ltd. (Israël)

- Hitachi High-Tech Corporation (Japon)

- Société Lasertec(Japon)

- Nova Ltd. (Israël)

- Thermo Fisher Scientific Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2026 :Applied Materials, Inc. a dévoilé des innovations en matière de transistors et de câblage pour des puces IA plus rapides, positionnant cette annonce comme une avancée technologique pour les performances des semi-conducteurs de nouvelle génération.

- Janvier 2026 :KLA a étendu sa présence mondiale en ouvrant un nouveau centre de R&D et d'innovation en Inde, axé sur l'IA, les logiciels et les technologies avancées de contrôle des processus pour soutenir les clients du secteur des semi-conducteurs.

- Novembre 2025 :Onto Innovation, Inc. a finalisé l'acquisition de gammes de produits Semilab sélectionnées pour la composition des matériaux et l'analyse électrique, renforçant ainsi son portefeuille de logique avancée, de mémoire, de dispositifs spécialisés et d'emballage avancé.

- Octobre 2025 :Hitachi High Tech Corporation a lancé le SU9600, un microscope électronique à balayage ultra-haute résolution de nouvelle génération avec un débit plus élevé, destiné à soutenir la R&D sur les semi-conducteurs et le contrôle des processus à mesure que la complexité des dispositifs pilotés par l'IA augmente.

- Septembre 2025 :Le groupe ZEISS a présenté la nouvelle plate-forme AIMS EUV 3.0, un système de qualification de masques de nouvelle génération conçu pour prendre en charge les feuilles de route EUV Low-NA et High-NA, la société déclarant le débit de masques triples de nouvelle génération.

- Avril 2025 :Applied Materials, Inc. a annoncé un investissement stratégique dans BE Semiconductor Industries (Besi), en achetant 9 % des actions en circulation pour renforcer la collaboration dans la technologie de liaison hybride pour les emballages avancés.

- Mars 2025 :ASML Holding N.V. a signé un nouveau partenariat stratégique de cinq ans avec imec, axé sur la recherche et la durabilité des semi-conducteurs, réunissant l'expertise des deux sociétés pour soutenir l'innovation future en matière de semi-conducteurs.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des équipements de métrologie et d’inspection des semi-conducteurs comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché couverts dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur des aspects clés, notamment les avancées technologiques, les candidats en développement, l'environnement réglementaire et les lancements de produits. De plus, il détaille les partenariats, les fusions et acquisitions, les développements clés du secteur et la prévalence par régions clés. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel détaillé, y compris la part de marché et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 7,8 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type, technologie, dimension, utilisateur final et région |

| Par type |

|

| Par technologie |

|

| Par dimension |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 15,26 milliards de dollars en 2025 et devrait atteindre 29,57 milliards de dollars d'ici 2034.

En 2025, la valeur du marché en Asie-Pacifique s'élevait à 6,25 milliards de dollars.

Le marché devrait croître à un TCAC de 7,8 % au cours de la période de prévision 2026-2034.

Par utilisateur final, le segment des fonderies était en tête du marché en 2025.

Besoin croissant d’une fabrication sans défaut et d’un contrôle avancé des processus pour propulser l’expansion du marché.

KLA Corporation, Applied Materials, Inc., Hitachi High-Tech Corporation, Onto Innovation, Inc. et Nova Ltd. sont les principaux acteurs du marché mondial.

L’Asie-Pacifique a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 215

-

(Offre valable jusqu’au 15th Aug 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés