Taille, part et analyse de l’industrie du diagnostic du sepsis, par type de produit (instruments, réactifs et consommables), par technologie (microbiologie, diagnostics moléculaires, tests immunologiques et autres), par méthode (conventionnelle et automatisée), par type de test (tests de laboratoire et tests au point de service), par agent pathogène (bactérien, fongique et autres), par utilisateur final (hôpitaux et cliniques, centres de diagnostic et autres). Autres) et prévisions régionales, 2026-2034

Taille du marché du diagnostic du sepsis et aperçu de l’industrie

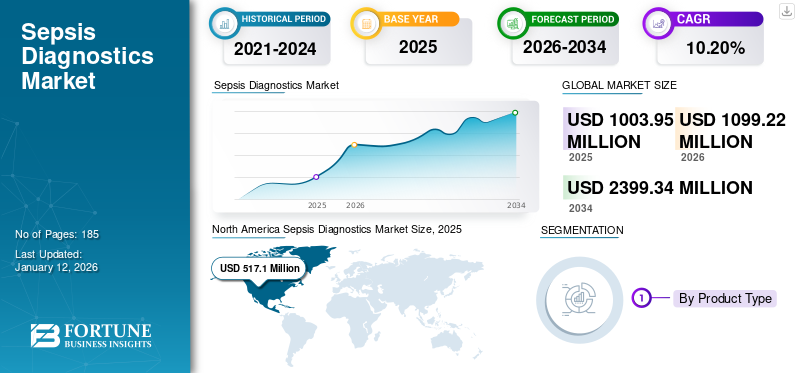

La taille du marché mondial du diagnostic du sepsis était évaluée à 1 003,95 millions de dollars en 2025 et devrait passer de 1 099,22 millions de dollars en 2026 à 2 399,34 millions de dollars d’ici 2034, avec un TCAC de 10,20 % au cours de la période de prévision (2026-2034). L’Amérique du Nord a dominé le marché du diagnostic du sepsis avec une part de marché de 51,50 % en 2025. De plus, la taille du marché américain du diagnostic du sepsis devrait croître considérablement, pour atteindre une valeur estimée à 950,5 millions de dollars d’ici 2032, en raison d’une augmentation du nombre de cas et de la fréquence des cas de sepsis.

La septicémie est considérée comme une maladie potentiellement mortelle lorsque la réponse de l'organisme à une infection endommage ses propres tissus. L’infection bactérienne est l’une des causes les plus courantes. En outre, d’autres infections, telles que des infections virales et fongiques, peuvent conduire à cette maladie. Il existe trois stades de la maladie : le sepsis, le sepsis sévère et le choc septique. La prévalence croissante de cette maladie à l’échelle mondiale et un soutien favorable au remboursement des hospitalisations contribuent fortement à la croissance du marché. Par exemple, selon les estimations de l’Organisation mondiale de la santé (OMS) de 2020, cette maladie a touché environ 49,0 millions de personnes et causé 11,0 millions de décès dans le monde en 2017. Divers programmes de sensibilisation favorisent l’adoption de diagnostics parmi la population de patients. En outre, de nombreuses initiatives stratégiques visant à lancer de nouveaux produits et des avancées technologiques devraient favoriser la croissance du marché mondial dans un avenir proche.

En 2020, la pandémie de COVID-19 a eu un impact légèrement positif sur le marché du diagnostic du sepsis en raison de l’incidence accrue de cette maladie parmi les patients positifs au COVID-19. De plus, le nombre de visites de patients et les revenus de l’entreprise sont revenus à leurs niveaux de croissance d’avant la pandémie en 2021, et ces tendances devraient permettre au marché d’atteindre une croissance stable au cours de la période 2025-2032.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des diagnostics du sepsis

- Taille du marché en 2025 : 1 003,95 millions de dollars

- Taille du marché 2026 : 1 099,22 millions USD

- Taille du marché prévue pour 2034 : 2 399,34 millions de dollars

- TCAC : 10,20 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché du diagnostic du sepsis avec une part de 51,50 % en 2025.

- Le segment des réactifs et consommables devrait dominer le marché avec une part de 77,22 % en 2026.

- Le segment de la microbiologie devrait dominer le marché avec une part de 58,85 % en 2026.

Amérique du Nord

L’Amérique du Nord représentait 517,1 millions de dollars en 2025 et devrait atteindre 567,8 millions de dollars en 2026, grâce à l’adoption massive de diagnostics avancés.

Europe

L'Europe représentait 23,70 % de la demande mondiale en 2025 et devrait atteindre 258,0 millions de dollars en 2026, soutenue par l'augmentation des procédures de diagnostic et des approbations réglementaires.

Asie-Pacifique

L’Asie-Pacifique a conquis 16,00 % du marché mondial en 2025 et devrait atteindre 178,3 millions de dollars en 2026, grâce à une sensibilisation croissante et à l’amélioration des directives cliniques.

NOUS.

Le marché du diagnostic du sepsis devrait atteindre 521,6 millions de dollars d’ici 2026, soutenu par une incidence croissante du sepsis et une adoption rapide du diagnostic.

Japon

Le marché du diagnostic du sepsis devrait atteindre 54,3 millions de dollars d’ici 2026, soutenu par des directives de pratique clinique actualisées et des initiatives de sensibilisation croissantes.

En savoir plus

Tendances du marché du diagnostic du sepsis

L’adoption croissante de techniques de diagnostic rapide ou sur le lieu de soins pour un diagnostic précoce propulse l’expansion du marché

Le marché mondial a été témoin d’une tendance importante consistant à se concentrer de plus en plus sur le développement de techniques de diagnostic rapide ou sur le lieu d’intervention par des entreprises clés. Ces techniques de diagnostic rapide ou sur le lieu de soins ont considérablement amélioré la rapidité du diagnostic, la standardisation et l’efficacité du sepsis. Ces techniques présentent plusieurs avantages par rapport aux méthodes manuelles, notamment la démonstration de résultats rapides et fiables. Un avantage supplémentaire de ces techniques est qu’elles nécessitent un personnel de santé limité et peuvent surmonter la pénurie de professionnels de santé qualifiés pour les services de diagnostic. Un tel scénario a accru l’importance accordée par des acteurs de premier plan au développement de techniques de diagnostic rapide ou de techniques de diagnostic sur le lieu d’intervention et devrait jouer un rôle déterminant dans la croissance du marché. En novembre 2023, Inflammatix a achevé le développement technique de son système de test d’infection aiguë et de sepsie TriVerity au point d’intervention. Il a également reçu la désignation de dispositif révolutionnaire de la FDA américaine pour ce système, ce qui l'aidera à accélérer sa commercialisation aux États-Unis. L'entreprise espère lancer le test au quatrième trimestre 2024. La forte concentration des acteurs clés sur le lancement de nouveaux produits dotés de technologies avancées, telles que les diagnostics rapides ou les techniques POC, favorise la croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des diagnostics du sepsis

L’incidence croissante de la septicémie à l’échelle mondiale contribue à la croissance du marché

Au cours des dernières décennies, l’incidence mondiale a augmenté à un rythme exponentiel. Cette maladie peut être causée par n’importe quelle infection, déclenchant une chaîne d’événements conduisant à une défaillance d’un organe et à des lésions tissulaires. Par exemple, selon les données publiées par les Centers for Disease Control and Prevention (CDC) des États-Unis, environ 1,7 million d’adultes aux États-Unis développent une septicémie, et environ 350 000 adultes qui développent une septicémie meurent pendant leur hospitalisation ou sont renvoyés vers des soins palliatifs. Des facteurs tels que le nombre croissant de ces cas ont conduit à une forte demande de mesures de diagnostic efficaces.

De plus, les patients hospitalisés ou récemment hospitalisés sont généralement plus sensibles aux infections, qui conduisent éventuellement à cette maladie. Selon les données publiées par les Centers for Disease Control and Prevention (CDC) en août 2022, environ 1 personne sur 3 décédée à l'hôpital souffrait de cette maladie au cours de son hospitalisation. Des facteurs tels que l’incidence croissante parmi les patients hospitalisés ont accru la demande pour ces procédures de diagnostic. Par conséquent, les facteurs mentionnés ci-dessus déterminent le marché mondial au cours de la période de prévision.

Amélioration de la sensibilisation dans les pays émergents pour dynamiser les procédures de diagnostic

Le nombre croissant de cas de cette maladie représente un fardeau économique et sanitaire, en particulier dans les pays en développement. De nombreux organismes gouvernementaux et non gouvernementaux œuvrent à la sensibilisation de la population à cette maladie. Ces programmes consistent généralement en le dépistage de cette maladie, l'éducation, la mesure des performances du traitement du sepsis, l'amélioration des résultats pour les patients grâce à l'adoption de diagnostics avancés et un protocole de traitement. Par exemple, selon un article publié par Springer Nature Switzerland AG en octobre 2021, le développement de tels programmes et lignes directrices contribue à améliorer l’adhésion à ces paquets et à réduire la mortalité chez les patients atteints de ces pathologies.

L'une des organisations les plus importantes est la Global Sepsis Alliance, qui s'est associée à diverses organisations de diverses régions, notamment d'Amérique latine et d'Afrique, pour sensibiliser à cette maladie. En outre, l'Organisation mondiale de la santé (OMS) s'est associée à 52 pays et a mis en œuvre l'étude et la campagne mondiale sur la septicémie maternelle (GLOSS). Il vise à évaluer le fardeau et la prise en charge du sepsis maternel et à sensibiliser les professionnels de santé à ce problème. Ainsi, une augmentation des initiatives de diverses organisations gouvernementales et fondations visant à sensibiliser et à obtenir un soutien devrait augmenter la croissance du marché mondial des diagnostics du sepsis.

FACTEURS DE RETENUE

Le coût des appareils de diagnostic est prohibitif, ce qui limite les perspectives de croissance du marché

Cette condition est considérée comme difficile à diagnostiquer immédiatement. Généralement, il n’existe pas encore de test de diagnostic unique pour cette maladie, et les professionnels de la santé utilisent une combinaison de tests et de signes cliniques immédiats et inquiétants. Le fardeau et les coûts associés à la maladie freinent la croissance du marché mondial au cours de la période de prévision. Par exemple, selon un article publié par le Multiddriven Digital Publishing Institute (MDPI) en 2020, il a été estimé que le coût de cette maladie est d’environ 9,24 milliards de dollars par an, y compris les coûts hospitaliers directs et indirects au Royaume-Uni. De tels facteurs peuvent entraver l’adoption de ces dispositifs au cours de la période de prévision.

De plus, le fardeau financier associé à la maladie augmente en raison de l’augmentation des coûts fixes dans un pays émergent. Selon les prix publiés par DNA Labs India, le test SEPSIS PANEL pour une seule fois peut coûter jusqu'à 53,8 USD (3 978,0 INR) en Inde. Cela crée un fardeau financier pour les patients. Le coût élevé du diagnostic et du traitement du sepsis rend peu probable que davantage de patients sollicitent un diagnostic de sepsis au cours des prochaines années.

Analyse de la segmentation du marché du diagnostic du sepsis

Analyse par type de produit

Utilisation robuste pour les procédures de diagnosticActiver leLe segment des réactifs et des consommables va dominer le marché

Par type de produit, le marché est classé en réactifs et consommables et instruments.

En 2026, le segment des réactifs et consommables devrait dominer le marché avec une part de 77,22 %. De plus, les réactifs et consommables sont largement utilisés dans les procédures de diagnostic, ce qui contribue aux perspectives de croissance du segment.

Le segment des instruments devrait connaître des perspectives de croissance sur le marché. Les progrès technologiques croissants dans ces produits et les améliorations des infrastructures de soins de santé devraient propulser la croissance du segment au cours de la période de prévision. En outre, l'attention accrue des acteurs clés sur les initiatives stratégiques telles que l'introduction de nouveaux produits est susceptible d'augmenter la croissance du segment. Par exemple, en août 2024, Cytovale a lancé commercialement le test de sepsis IntelliSep aux États-Unis. Le test facilite le diagnostic rapide du sepsis chez les patients adultes présentant des signes et symptômes de l'infection, fournissant des résultats en moins de 10 minutes.

[achetertl7wWnR]

Par analyse technologique

Une utilisation robuste de la technologie de la microbiologie favorise sonDominance

Basé sur la technologie, le marché est classé en microbiologie,diagnostic moléculaire, tests immunologiques et autres.

Le segment de la microbiologie devrait dominer le marché avec une part de 58,85 % en 2026. La plupart des hôpitaux utilisent des hémocultures et d’autres types de tests microbiologiques. L’utilisation robuste des tests microbiens en raison de leur rentabilité est le principal facteur attribuable à la croissance du segment. Le segment du diagnostic moléculaire devrait occuper la troisième place sur le marché. Le fait que les solutions de diagnostic moléculaire soient plus sensibles, spécifiques et prennent moins de temps devrait propulser la croissance du segment au cours de la période de prévision.

Le segment des immunoessais devrait représenter la deuxième plus grande position sur le marché en raison de l'engagement d'acteurs clés dans les initiatives de R&D pour faire progresserimmunoessaitechnologie pour cette maladie. Selon un article publié par la Royal Society of Chemistry en 2021, un test immunologique avancé en une étape permet un diagnostic rapide et précis de cette maladie en mesurant la concentration du test de procalcitonine (PCT) dans les sérums des patients. Ces résultats positifs des études propulsent la croissance du segment. L'autre segment présente un TCAC inférieur et comprend des diagnostics tels que les cytomètres en flux et la technologie de détection par fluorescence.

Par méthode d'analyse

L'adoption accrue de systèmes automatisés en raison de leur sensibilité et de leur spécificité élevées a conduit à leur domination du marché

Par méthode, le marché est segmenté en conventionnel et automatisé.

Le segment automatisé devrait dominer le marché, avec une contribution mondiale de 93,26 % en 2026 en raison de sa grande efficacité et spécificité dans la détection de divers agents pathogènes. De plus, les efforts croissants de R&D déployés par des entreprises de premier plan et émergentes pour lancer de nouveaux produits devraient stimuler les perspectives de croissance du segment. En décembre 2020, un article publié dans SelectScience faisait état du développement d'un test automatisé appelé AutoSepT par la société Molzym GmbH & Co. KG et l'institut de recherche Fraunhofer IZI-BB, qui permet une détection rapide des agents pathogènes directement à partir d'échantillons en moins de cinq heures. Ces lancements de nouveaux produits ont accru l’adoption de ces diagnostics. Par conséquent, ces facteurs accélèrent la croissance du segment sur le marché.

Le segment conventionnel détenait une part de marché limitée en 2024. Cependant, comme les méthodes de diagnostic conventionnelles sont plus rentables que les autres dispositifs alternatifs, elles sont couramment utilisées dans les contextes à faible revenu, en particulier dans les pays émergents.

Par analyse de type de test

L’augmentation des cas parmi les patients hospitalisés contribue à la domination du segment des tests de laboratoire

En fonction du type de test, le marché est divisé en tests de laboratoire et tests sur site.

Le segment des tests de laboratoire a dominé le marché mondial. Le nombre croissant d’incidences chez les patients hospitalisés en raison d’infections nosocomiales (IAS) et les améliorations apportées aux établissements de santé, en particulier dans les pays en développement, devraient contribuer à l’expansion du segment des tests de laboratoire. De plus, le fait que le diagnostic soit majoritairement réalisé en laboratoire contribue à la croissance du segment.

Le TCAC du segment des tests au point d’intervention devait atteindre son apogée en 2024. La concentration des principaux acteurs sur le lancement de produits et les avantages spécifiques du POC dans le diagnostic sont les principales raisons de la part importante du segment des tests au point d’intervention. Selon un article publié par Science Direct en 2021, un modèle a été développé en Irlande pour étudier la valeur économique et clinique du test rapide au point de service dans la détection de cette maladie. Il a été constaté que la méthode POC est rentable pour le diagnostic. Ces avantages des appareils POC devraient stimuler la croissance du segment.

Par analyse pathogène

L’augmentation des infections bactériennes favorise la bactérieDominance

En fonction des agents pathogènes, le marché est segmenté en bactéries, champignons et autres.

Le segment bactérien devrait générer la part de marché mondiale la plus élevée. L’augmentation des cas de cette maladie dus à des infections bactériennes et les lancements avancés de détection des maladies causées par cet agent pathogène devraient stimuler la croissance du segment. En 2021, la National Library of Medicine a publié un article affirmant que les infections bactériennes sont la cause la plus fréquente de cette maladie. Ce facteur essentiel contribue à la croissance du segment.

Le segment fongique représente le deuxième segment en importance et devrait croître à un TCAC substantiel au cours de la période de prévision. Les personnes dont le système immunitaire est faible sont plus susceptibles de contracter cette maladie par le biais d'infections fongiques, qui contribuent à la croissance segmentaire. L’autre segment devrait connaître une croissance à un TCAC inférieur. En novembre 2023, Siemens Healthineers a collaboré avec Janus-I Science et Louis Stokes Cleveland Veterans Affairs Medical Center (VAMC) pour développer un nouvel outil de diagnostic utilisant le séquençage de nouvelle génération. Il détecte rapidement la septicémie dans les six heures suivant une prise de sang, identifie une gamme de bactéries et de champignons et fournit des informations sur leur probable résistance à certains antibiotiques.

Par analyse de l'utilisateur final

Les admissions de patients les plus élevées dans les hôpitaux et les cliniques ont conduit à la domination du segment

Par utilisateur final, le marché est divisé en centres de diagnostic, hôpitaux et cliniques et autres.

Le segment des hôpitaux et cliniques domine le marché et devrait croître car ces patients sont généralement traités dans des unités de soins intensifs (USI) en raison de leur gravité ; ainsi, la plupart des tests de diagnostic sont effectués uniquement dans les hôpitaux. Ce facteur devrait contribuer à la croissance de ce segment. Selon un article publié par les Regents de l'Université du Minnesota en 2020, cette maladie est la première cause de décès en milieu hospitalier, avec un taux de mortalité estimé à 26,7 % chez les patients hospitalisés et à 42,6 % chez les patients traités en soins intensifs. Le nombre croissant d’IAS contribue également à la croissance du segment.

Le segment des centres de diagnostic occupait la deuxième plus grande part de marché en 2024. Les initiatives stratégiques des acteurs mondiaux visant à améliorer l’adoption des services de diagnostic contribueront à son expansion. En janvier 2022, Siemens Healthcare GmbH s'est associée à l'American Hospital Dubai pour fournir des solutions avancées d'imagerie diagnostique et d'équipements de diagnostic de laboratoire. Le segment autres représentait la part de marché la plus faible en 2024.

APERÇU RÉGIONAL

Le marché mondial est segmenté par région en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

North America Sepsis Diagnostics Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L'Amérique du Nord a contribué pour environ 517,1 millions USD au marché mondial en 2025, soit une part de 51,50 %, et devrait atteindre 567,8 millions USD en 2026. La région devrait dominer le marché mondial au cours de la période de prévision. La domination du marché de la région est due à la demande substantielle pour ces produits en raison de la forte incidence de cette maladie, de l’adoption rapide de diagnostics avancés et de politiques de remboursement favorables. Le marché américain devrait atteindre 521,6 milliards de dollars d’ici 2026.

Europe

En 2025, le marché européen s'élevait à 237,6 millions de dollars, soit 23,70 % de la demande mondiale, et devrait atteindre 258 millions de dollars en 2026. Le marché européen devrait être la deuxième région en importance. Cette croissance est due au nombre croissant de procédures de diagnostic et au nombre croissant de professionnels qualifiés. De plus, les approbations réglementaires, telles que le marquage CE pour les instruments de diagnostic avancés, contribuent aux perspectives de croissance de la région. Le marché britannique devrait atteindre 47,7 milliards de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 73,7 milliards de dollars d'ici 2026.

Asie-Pacifique

La région Asie-Pacifique a capturé 16,00 % du marché mondial en 2025, générant 161,1 millions de dollars de revenus, et devrait atteindre 178,3 millions de dollars en 2026. Le marché de l'Asie-Pacifique devrait se développer considérablement au cours de la période de prévision. La sensibilisation croissante de la population, l'élaboration de lignes directrices cliniques pour améliorer la prise en charge de cette maladie et le lancement de nouveaux produits sur le marché favorisent la croissance du segment. Les lignes directrices japonaises de pratique clinique pour la gestion du sepsis et du choc septique (J-SSCG 2016), par exemple, ont été révisées et publiées en août 2021, selon un article publié par BioMed Central Ltd. Cela a conduit à de nouvelles lignes directrices de pratique clinique spécifiques au Japon pour cette condition. L’objectif de ces lignes directrices est de former le personnel médical à prendre les décisions appropriées pour améliorer la prise en charge de cette maladie. De telles directives améliorent le taux d’adoption de ces diagnostics, ainsi que les installations de traitement, contribuant ainsi à la croissance du segment. En outre, le reste du monde, qui comprend l’Amérique latine, le Moyen-Orient et l’Afrique, devrait connaître des perspectives de croissance en raison de l’attention accrue d’organisations telles que l’Organisation mondiale de la santé (OMS) et la Sepsis Alliance à la sensibilisation. Le marché japonais devrait atteindre 54,3 milliards USD d'ici 2026, le marché chinois devrait atteindre 65,7 milliards USD d'ici 2026 et le marché indien devrait atteindre 22,2 milliards USD d'ici 2026.

Reste du monde

En 2025, le reste du monde a généré 88,1 millions USD, contribuant à hauteur de 8,8 % aux revenus du marché mondial, et devrait atteindre 95,1 millions USD en 2026.

Liste des entreprises clés sur le marché du diagnostic du sepsis

Le portefeuille de produits important et la présence sur le marché de bioMérieux SA et Danaher ont contribué à leur solide position sur le marché

En termes de paysage concurrentiel, le marché mondial présente une structure assez fragmentée, avec certains acteurs importants détenant de fortes parts de marché. Certains des principaux acteurs du marché comprennent bioMérieux SA, Thermo Fisher Scientific Inc., Danaher et BD (Becton, Dickinson et Company), en raison de leurs portefeuilles de diagnostics diversifiés et de leur présence géographique établie. Par exemple, les lancements de produits avancés pour cette maladie sont quelques-uns des principaux facteurs qui ont conduit bioMérieux SA à conquérir une part de marché maximale. Danaher, à travers sa filiale Beckman Coulter, est également l'un des principaux acteurs du marché. Par exemple, en août 2020, Beckman Coulter (Danaher) a reçu le marquage CE pour son produit, l’analyseur d’hématologie DxH 900, que la FDA américaine classe comme « indicateur précoce de sepsis ».

Les acteurs émergents du diagnostic du sepsis comprennent Luminex Corporation, Bruker, T2 Biosystems, Inc. et d'autres. Ces acteurs ont généré de fortes ventes et se sont également concentrés sur l'expansion géographique grâce à des accords de distribution exclusifs sur un territoire. Cela devrait renforcer la position des sociétés susmentionnées sur le marché. Par exemple, en février 2022, T2 Biosystems, Inc. a conclu des accords de distribution exclusifs sur un territoire en Norvège, en Finlande et en Turquie. Conformément à l'accord, T2 Biosystems a vendu T2Dx Instruments, T2Bacteria, T2Candida et T2Resistance Panels par l'intermédiaire de ces distributeurs. En novembre et octobre 2021, elle a conclu un accord de distribution territoriale exclusive à Taiwan, à Singapour et en Corée du Sud. De telles initiatives stratégiques devraient renforcer la part de marché des acteurs du diagnostic du sepsis au cours de la période de prévision.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- T2 Biosystèmes, Inc.(NOUS.)

- Danaher (États-Unis)

- Abbott(NOUS.)

- bioMérieux SA(France)

- Thermo Fisher Scientifique Inc.(NOUS.)

- Luminex Corporation (DiaSorin S.p.A.) (États-Unis)

- BD (Becton, Dickinson et Company) (États-Unis)

- Bruker(NOUS.)

- Siemens Healthcare GmbH(Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Novembre 2023 :L'Université d'Oxford s'est associée à Danaher Corporation pour développer un nouveau test permettant de soigner le sepsis en médecine de précision.

- Novembre 2023 : Oxford Nanopore Technologies a collaboré avec Day Zero Diagnostics pour développer une solution de diagnostic de bout en bout pour les infections sanguines.

- Mai 2022 :bioMérieux SA a reçu l'approbation de Santé Canada pour le panel BIOFIRE Blood Culture Identification 2 (BCID2). Il s’agit d’un diagnostic moléculaire rapide d’une infection du sang.

- Mai 2022 :DiaSorin S.p.A. et Thermo Fisher Scientific, B•R•A•H•M•S GmbH, se sont associés pour commercialiser et développer le nouveau test d'immunodiagnostic LIAISON B•R•A•H•M•S MR-proADM. Le test a aidé au diagnostic de la septicémie, des maladies rénales, des infections des voies respiratoires inférieures, du choc septique et des infections des voies urinaires.

- Octobre 2021 :Prenosis, Inc. a élargi son partenariat existant avec F. Hoffmann-La Roche Ltd pour améliorer et accélérer la reconnaissance clinique du sepsis grâce à des diagnostics de précision avancés. Ce partenariat a élargi son ensemble de données de base NOSIS et a travaillé pour obtenir l'autorisation de la FDA américaine pour le Prenosis Sepsis Immunoscore et le test Roche Elecsys IL-6.

- Mai 2021 :Danaher a collaboré avec Sepsis Alliance pour soutenir la communauté clinique de Sepsis Alliance et a étendu l'accord à d'autres programmes éducatifs, notamment le Sepsis Alliance Summit et les webinaires Sepsis Alliance Institute Continuum of Care.

- Janvier 2021 :Bruker a reçu l'autorisation de la FDA américaine et a lancé le kit MBT Sepsityper U.S. IVD pour l'identification microbienne rapide de plus de 425 micro-organismes issus d'hémocultures positives sur le système MALDI Biotyper CA.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché mondial sur le diagnostic du sepsis comprend une analyse détaillée du marché. Le marché mondial est segmenté par type de produit, technologie, méthode, type de test, agent pathogène, utilisateur final et géographie. Le rapport met en évidence les aspects critiques du marché tels que la dynamique du marché, les développements clés du secteur, les lancements de nouveaux produits, les progrès technologiques, les scénarios de réglementation et de remboursement, les principaux acteurs du marché et l’impact du COVID-19. En outre, le rapport comprend des informations sur les tendances du marché mondial du diagnostic du sepsis et sur la dynamique de l’industrie qui favorisent la croissance du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 10,20 % de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par type de produit

|

|

Par technologie

|

|

|

Par méthode

|

|

|

Par type de test

|

|

|

Par agent pathogène

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 1 099,22 millions de dollars en 2026 et devrait atteindre 2 399,34 millions de dollars d’ici 2034.

Le marché mondial devrait enregistrer un TCAC de 10,20 % au cours de la période de prévision 2026-2034.

La valeur du marché nord-américain s'élevait à 517,1 millions de dollars en 2025.

Le segment des réactifs et consommables est le segment leader de ce marché.

L’augmentation de la demande pour ces procédures de diagnostic en raison de l’incidence croissante, des progrès technologiques et du lancement de nouveaux produits stimule la croissance du marché mondial.

bioMérieux SA, Thermo Fisher Scientific Inc., Danaher et T2 Biosystems, Inc. font partie des principaux acteurs du marché.

L’Amérique du Nord a dominé le marché du diagnostic du sepsis avec une part de marché de 51,50 % en 2025.

Les initiatives gouvernementales accrues de sensibilisation et les politiques de remboursement favorables sont des facteurs importants contribuant à l’adoption sur le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 185

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés