Taille, part et analyse de l’industrie du marché de la mobilité partagée, par type de véhicule (véhicules de tourisme, véhicules utilitaires et deux-roues), par modèle commercial (covoiturage, partage de voiture, location entre pairs et autres), par type de propulsion (moteur électrique et conventionnel) et prévisions régionales, 2026-2034

(Offre valable jusqu’au 15th Aug 2026)

APERÇUS CLÉS DU MARCHÉ

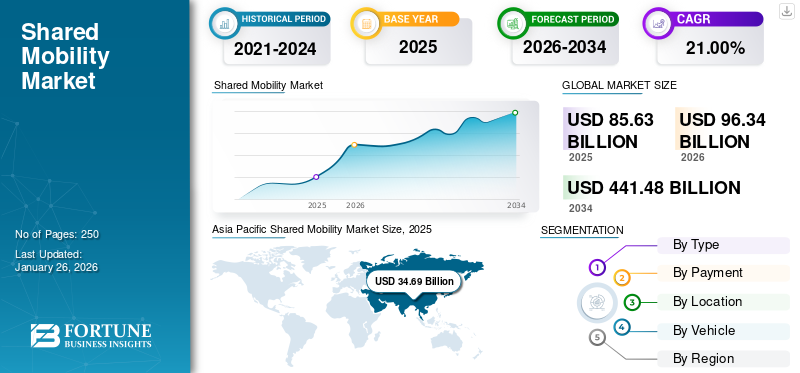

La taille du marché mondial de la mobilité partagée était évaluée à 85,63 milliards USD en 2025 et devrait passer de 96,34 milliards USD en 2026 à 441,48 milliards USD d’ici 2034, enregistrant un TCAC de 21,00 % sur la période de prévision. L’Asie-Pacifique a dominé le marché de la mobilité partagée avec une part de marché de 40,51 % en 2025. Le marché de la mobilité partagée aux États-Unis devrait connaître une croissance significative et devrait atteindre une valeur estimée à 45,45 milliards de dollars d’ici 2032.

Le marché est motivé par les économies de coûts, l’urbanisation croissante, la hausse des coûts du carburant et les préoccupations environnementales croissantes. Les initiatives gouvernementales, les avancées technologiques telles que l’IA et l’IoT et l’adoption de la mobilité en tant que service (MaaS) stimulent davantage la croissance, parallèlement à l’expansion des options de micromobilité et à l’évolution des préférences des consommateurs pour des solutions de transport flexibles.

La mobilité partagée est une approche moderne du transport qui implique l'utilisation partagée de véhicules selon les besoins. Ce concept englobe divers services tels que l'autopartage, les services de covoiturage, le covoiturage, le partage de vélos, etc. En tirant parti de technologies telles que les applications mobiles et les plateformes numériques, l’approche vise à réduire la possession et l’utilisation de véhicules privés tout en augmentant l’efficacité et l’accessibilité des transports.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de la mobilité partagée

- Taille du marché en 2025 : 85,63 milliards USD

- Taille du marché en 2026 : 96,34 milliards de dollars

- Taille du marché prévue pour 2034 : 441,48 milliards de dollars

- TCAC : 21,00 % de 2026 à 2034

- Le segment E-hailing devrait représenter 90,11 % du marché en 2026.

- Le segment des paiements autres qu’en espèces devrait détenir une part de marché de 90,12 % en 2026.

- Le segment non aéroportuaire devrait conquérir 87,36 % de part de marché en 2026.

Amérique du Nord

L'Amérique du Nord représentait 19,83 % du marché mondial en 2025, évalué à 16,98 milliards de dollars.

Asie-Pacifique

L'Asie-Pacifique représentait 40,51 % du chiffre d'affaires mondial en 2025, évalué à 34,69 milliards de dollars.

Europe

L'Europe détenait une part de 36,49 % en 2025, générant 31,24 milliards de dollars.

NOUS.

Le marché devrait atteindre 16,88 milliards USD d’ici 2026 et 45,45 milliards USD d’ici 2032.

Japon

Le marché devrait atteindre 5,57 milliards de dollars d'ici 2026.

En savoir plus

Tendances du marché de la mobilité partagée

Tendances favorables associées aux véhicules autonomes pour stimuler la croissance du marché

Les véhicules autonomes représentent une tendance importante sur le marché, avec le potentiel de révolutionner les transports. Des entreprises telles que Waymo, Cruise et Uber sont à la pointe des efforts visant à intégrer les voitures autonomes dans les services de transport en VTC. Actuellement, cette technologie est en phase de tests approfondis, fonctionnant dans des environnements contrôlés ou dans des zones géographiques spécifiques.Véhicules autonomessont susceptibles de réduire les coûts opérationnels pour les prestataires de services en éliminant le besoin de chauffeurs humains.

Les améliorations de sécurité associées aux véhicules autonomes peuvent accroître la confiance des consommateurs dans les services de mobilité partagée. Cela pourrait encourager davantage de personnes à abandonner la possession d’une voiture privée, stimulant ainsi davantage le marché. De plus, les véhicules autonomes pourraient permettre de nouveaux modèles de services, tels que le covoiturage dynamique avec une optimisation plus efficace des itinéraires.

Cependant, l’intégration des véhicules autonomes dans les services de mobilité présente des défis. Ceux-ci incluent les obstacles réglementaires, la nécessité d’investissements importants dans les infrastructures et le déplacement potentiel d’emplois dans le secteur des transports. Le calendrier d’adoption généralisée des véhicules autonomes reste incertain, ce qui pourrait affecter le rythme de l’évolution du marché.

De plus, l’analyse prédictive basée sur l’IA joue un rôle crucial dans l’optimisation de la gestion de flotte, la prévision de la demande et la réduction des temps d’inactivité des véhicules partagés. Les entreprises exploitent de plus en plus l’apprentissage automatique pour améliorer l’allocation des véhicules, améliorant ainsi l’expérience client et la rentabilité. De plus, le développement de la technologie véhicule-infrastructure (V2I) devrait améliorer la fluidité du trafic et accroître l’efficacité des solutions de mobilité partagée.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché de la mobilité partagée

Bénéfice des économies de coûts pour stimuler la croissance du marché

Les économies de coûts sont un facteur déterminant sur le marché de la mobilité partagée. Pour de nombreuses personnes, notamment celles vivant en zone urbaine, ces services offrent une alternative plus économique à la possession d’un véhicule privé. Les dépenses associées à la possession d’une voiture – notamment les frais d’achat, d’assurance, de carburant, d’entretien et de stationnement – peuvent être importantes. En revanche, la mobilité partagée permet aux utilisateurs d’accéder au transport selon leurs besoins, en payant uniquement pour leur utilisation réelle. Ce modèle de paiement à l'utilisation élimine le besoin d'investissements initiaux importants et de coûts fixes permanents.

Les utilisateurs de mobilité partagée peuvent éviter des dépenses imprévues telles que des réparations ou une dépréciation. Pour les conducteurs occasionnels ou ceux qui ont principalement besoin de transport pour de courts trajets, les services partagés peuvent générer des économies significatives par rapport au coût total de possession. Cet avantage économique est particulièrement attrayant pour les consommateurs soucieux de leur budget, les jeunes professionnels et les citadins qui ont accès à de multiples options de transport. À mesure que la prise de conscience de ces avantages en termes de coûts augmente, de plus en plus de personnes sont susceptibles de considérer l’approche partagée comme une solution de transport viable et financièrement prudente.

De plus, la popularité croissante des services de mobilité par abonnement améliore encore davantage la rentabilité. Les entreprises proposent des modèles d'abonnement flexibles, permettant aux utilisateurs d'accéder à différents types de véhicules à la demande sans engagement à long terme. Ces modèles gagnent particulièrement du terrain auprès des entreprises clientes qui cherchent à optimiser les coûts de déplacement de leurs employés.

FACTEURS DE RETENUE

Les défis réglementaires qui affecteront l’expansion du marché

Les défis réglementaires constituent un obstacle important à l’expansion de la part de marché de la mobilité partagée. Le paysage réglementaire de ces services est souvent complexe, incohérent et évolue rapidement, créant des obstacles pour les entreprises opérant dans ce domaine. Différentes villes, États et pays peuvent avoir des règles et des exigences différentes concernant les permis, l'assurance, la vérification des antécédents du conducteur, les normes de sécurité des véhicules et les pratiques opérationnelles. Cette mosaïque réglementaire rend difficile pour les entreprises d’étendre leurs opérations à plusieurs juridictions, car elles doivent naviguer et se conformer à un ensemble diversifié de réglementations.

Dans certains cas, les lois existantes sur les transports peuvent ne pas prendre en compte de manière adéquate les nouveaux modèles de mobilité partagée, ce qui conduit à des zones grises juridiques ou à des interdictions pures et simples. De plus, les organismes de réglementation peuvent avoir du mal à suivre le rythme des innovations technologiques, ce qui aboutit à des réglementations obsolètes ou inappropriées. Le processus de collaboration avec les autorités locales pour élaborer des réglementations adaptées peut prendre beaucoup de temps et de ressources pour les entreprises de mobilité. En outre, des changements réglementaires soudains ou une application plus stricte peuvent perturber les services ou les modèles commerciaux établis, créant ainsi une incertitude tant pour les fournisseurs que pour les utilisateurs. Cette complexité réglementaire augmente les coûts opérationnels et peut ralentir l’entrée sur le marché et l’innovation, freinant potentiellement la croissance du marché.

Les problèmes de cybersécurité et de confidentialité des données posent également des défis importants à l’expansion du marché. Étant donné que les plateformes de mobilité partagée reposent sur de grandes quantités de données utilisateur, il est essentiel de garantir des mesures de cybersécurité robustes pour maintenir la confiance des consommateurs. La surveillance réglementaire autour de la protection des données s'intensifie, obligeant les fournisseurs de mobilité à mettre en œuvre des mesures de conformité strictes. De plus, les réglementations environnementales visant à réduire les émissions poussent les entreprises à se tourner vers des flottes de véhicules électriques et hybrides, ce qui nécessite des investissements en capital importants.

Analyse de la segmentation du marché de la mobilité partagée

Analyse par type

Commodité et accessibilité pour propulser la demande de services d’appel électronique

Par type, le marché est segmenté en e-mailing, micromobilité, covoiturage et covoiturage.

Le segment de l’e-mailing était en tête du marché, représentant 90,11 % de la part de marché mondiale en 2026. La demande de services d’e-mailing a suivi une trajectoire ascendante significative ces dernières années et devrait dominer le marché au cours des prochaines années. Les applications d'e-mailing offrent aux utilisateurs la possibilité de demander des courses à tout moment et depuis n'importe quel endroit, simplement en utilisant leur téléphones intelligents. Cette facilité d'utilisation a rendu les transports plus accessibles, en particulier dans les zones mal desservies par les services de taxi traditionnels ou de transport en commun. La fiabilité et la transparence offertes par les plateformes d’e-mailing ont également contribué à leur popularité croissante. Des fonctionnalités telles que le suivi en temps réel, les heures d'arrivée estimées et la tarification initiale donnent aux utilisateurs un sentiment de contrôle et de prévisibilité qui manque souvent aux services de taxi traditionnels.

Les stratégies de tarification compétitives utilisées par les sociétés d’autopartage ont fait de leurs services une alternative attractive. Les modèles de tarification dynamiques, bien que parfois controversés, ont contribué à équilibrer l’offre et la demande. L’intégration de plusieurs options de transport au sein d’une seule application a encore renforcé l’attrait des plateformes de covoiturage, les plaçant au cœur des stratégies de mobilité urbaine de nombreux utilisateurs. De plus, les progrès de l’IA et de l’analyse des données permettent aux fournisseurs de services d’optimiser les itinéraires, de réduire les temps d’attente et de proposer des options de trajet personnalisées en fonction des préférences des utilisateurs. Cette évolution technologique devrait rationaliser davantage les opérations et stimuler la pénétration du marché.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse de paiement

Mesures de sûreté et de sécurité des paiements en ligne pour stimuler la croissance du segment non monétaire

Sur la base du paiement, le marché est divisé en espèces et non en espèces.

Le segment non monétaire devrait atteindre 90,12 % de part de marché en 2026. Avec les inquiétudes persistantes concernant la gestion physique des espèces,paiement numériqueLes méthodes offrent de solides fonctionnalités de sécurité, telles que le cryptage et la protection contre la fraude, qui séduisent les utilisateurs. De nombreux services de mobilité intègrent des technologies avancées, telles que les applications mobiles et les systèmes de paiement sans contact, qui rationalisent l'expérience utilisateur et encouragent davantage de personnes à utiliser ces services. La disponibilité de plusieurs méthodes de paiement (cartes de crédit/débit, portefeuilles numériques, crypto-monnaies et autres) s'adresse à un public plus large, améliorant la satisfaction des utilisateurs et encourageant leur utilisation. Ces tendances accéléreront la croissance du segment non monétaire à l’avenir.

Le segment des liquidités connaîtra une croissance plus lente au cours de la période de prévision. Alors que les paiements en espèces étaient autrefois un élément essentiel du marché, leur prévalence a considérablement diminué ces dernières années. L'industrie a subi une transformation motivée par des facteurs tels que les progrès technologiques, l'évolution des préférences des consommateurs et les changements réglementaires. La gestion des espèces prend du temps, tant pour les passagers que pour les opérateurs, ce qui entraîne des temps d'attente et des goulots d'étranglement opérationnels plus longs.

Les initiatives réglementaires promouvant les transactions numériques et les économies sans numéraire dans diverses régions poussent les opérateurs de mobilité partagée à éliminer progressivement les paiements en espèces, favorisant ainsi l'adoption d'alternatives non monétaires.

Par analyse de localisation

Diversité des besoins des clients pour propulser l’adoption de la mobilité partagée dans les emplacements non aéroportuaires

En fonction de l'emplacement, le marché est segmenté en aéroportuaire et non aéroportuaire.

Le segment non aéroportuaire devrait atteindre 87,36 % de la part de marché mondiale en 2026. Le marché s’est rapidement développé au-delà des terminaux aéroportuaires, répondant à un large éventail de besoins et de préférences des utilisateurs dans diverses zones urbaines et suburbaines. Il s’agit notamment des quartiers d’affaires animés, des quartiers résidentiels, des établissements d’enseignement, des établissements de santé, des pôles de transports publics, des centres commerciaux et des parcs industriels. Même si ces sites offrent d’importantes opportunités de croissance, les opérateurs doivent faire face à des défis tels que la demande fluctuante, les limitations des infrastructures et les réglementations complexes.

Le segment aéroportuaire captera une part de marché considérablement moindre que le segment non aéroportuaire et connaîtra une croissance constante au cours de la période de prévision. Les aéroports constituent la pierre angulaire de la croissance du marché de la mobilité partagée. Leur forte concentration de voyageurs disposant d’options de transport crée un environnement privilégié pour les services partagés. Ces services, tels que le covoiturage, le covoiturage et le partage de vélos, offrent des solutions de transport pratiques et efficaces aux passagers de l'aéroport, réduisant ainsi le recours aux taxis et navettes traditionnels.

Par analyse de véhicule

Demande croissante de services de micromobilité pour stimuler la demande de scooters et de vélos

En fonction du véhicule, le marché est divisé en véhicules de tourisme et scooters et vélos.

Le segment des scooters et vélos devrait connaître une croissance rapide au cours de la période de prévision. Leur taille compacte, leur respect de l'environnement et leur prix abordable en ont fait des options attrayantes pour les déplacements sur de courtes distances, en particulier dans les zones urbaines. Alors que les villes sont aux prises avec les embouteillages, ces solutions de micromobilité offrent une alternative viable aux véhicules personnels. Cette demande croissante a conduit à la prolifération des services de partage de vélos et de scooters, transformant ainsi le paysage des transports urbains. En outre, les progrès de la technologie des batteries et l’augmentation des investissements dans les infrastructures de recharge améliorent la fiabilité des scooters et des vélos électriques, ce qui en fait une option plus viable pour la mobilité urbaine.

Le segment des véhicules de tourisme devrait atteindre 97,98 % de la part de marché mondial en 2026. La demande de voitures sur le marché de la mobilité partagée est en constante augmentation. Alors que les options de micromobilité telles que scooters électriqueset les vélos ont gagné en popularité, il reste un besoin substantiel de véhicules plus gros pour s'adapter aux longues distances, aux voyages de groupe et au transport de marchandises. Les plateformes d'autopartage et les services de covoiturage élargissent leurs flottes pour répondre à cette demande croissante, offrant aux utilisateurs des alternatives de transport pratiques et flexibles à la possession d'une voiture personnelle. La transition vers des véhicules électriques et hybrides au sein des flottes de mobilité partagée devrait réduire considérablement les émissions et les coûts opérationnels, stimulant ainsi la croissance du marché.

APERÇU RÉGIONAL

Géographiquement, le marché est segmenté en Amérique du Nord, Asie-Pacifique, Europe et reste du monde.

Asia Pacific Shared Mobility Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

L'Asie-Pacifique a contribué à hauteur de 40,51 % au marché mondial en 2025, avec une valorisation de 34,69 milliards de dollars, et devrait atteindre 39,48 milliards de dollars en 2026. Des facteurs tels que l'urbanisation rapide, l'augmentation des embouteillages, la hausse des coûts du carburant et une population jeune et de plus en plus experte en technologie sont à l'origine de cette croissance. La Chine et l’Inde, avec leur population nombreuse et leurs infrastructures en développement, sont devenues des points chauds pour les plateformes de transport partagé. Cette tendance devrait se poursuivre à mesure que de plus en plus de villes de la région adoptent des solutions de transport adaptées et que les individus optent pour des solutions de mobilité pratiques et rentables. Le marché japonais devrait atteindre 5,57 milliards USD d'ici 2026, le marché chinois devrait atteindre 23,16 milliards USD d'ici 2026 et le marché indien devrait atteindre 3,91 milliards USD d'ici 2026.

Les initiatives gouvernementales en Asie-Pacifique, comme les projets de villes intelligentes en Chine et la Smart Cities Mission en Inde, donnent une impulsion majeure aux solutions de mobilité partagée. Alors que les gouvernements investissent également massivement dans la 5G et l’IoT, la région est en passe de devenir un leader mondial de la mobilité intelligente, et cette dynamique devrait se poursuivre au cours de la prochaine décennie.

Amérique du Nord

En 2025, l’Amérique du Nord représentait 16,98 milliards de dollars, soit 19,83 % du marché mondial, et devrait atteindre 18,83 milliards de dollars en 2026. L’Amérique du Nord représentera une part considérable au cours de la période de prévision. La prise de conscience croissante du changement climatique et de la pollution atmosphérique entraîne une évolution vers des options de transport durables. Les services de mobilité partagée ont souvent une empreinte environnementale inférieure à celle de la possession d’une voiture personnelle. De plus, les transports partagés peuvent réduire la congestion routière en encourageant le covoiturage et en réduisant le nombre de véhicules sur la route. Le marché américain devrait atteindre 16,88 milliards de dollars d'ici 2026.

En Amérique du Nord, les entreprises adoptent de plus en plus la mobilité en tant que service (MaaS) pour rationaliser les déplacements domicile-travail et la logistique des employés. Ce changement crée de nouvelles opportunités pour les prestataires de services de développer des solutions personnalisées pour les entreprises, les aidant ainsi à intégrer la mobilité partagée dans leurs opérations quotidiennes. À mesure que de plus en plus d’entreprises adoptent cette approche, l’Amérique du Nord devrait maintenir une forte présence sur le marché dans les années à venir.

Europe

Le marché européen a généré 31,24 milliards de dollars en 2025, soit 36,49 % du marché mondial, et devrait atteindre 34,96 milliards de dollars en 2026. De nombreuses villes européennes disposent de systèmes de transports publics bien développés, faisant de la mobilité partagée un mode de transport complémentaire pour les connexions du premier et du dernier kilomètre. Les tracés urbains compacts, les zones adaptées aux piétons et les infrastructures cyclables créent un environnement favorable aux services partagés. Posséder une voiture peut coûter cher dans de nombreuses villes européennes, ce qui fait de l'approche partagée une alternative attrayante pour les consommateurs soucieux des coûts. Le marché français devrait atteindre 8,80 milliards de dollars d'ici 2026 et le marché allemand devrait atteindre 7,18 milliards de dollars d'ici 2026.

L’Europe, en revanche, bénéficie de politiques bien définies, en particulier de la stratégie de mobilité durable et intelligente de l’UE. Ces réglementations encouragent les villes à intégrer la mobilité partagée dans leurs réseaux de transports publics, rendant ainsi le transport urbain plus fluide. Alors que les gouvernements locaux font pression pour des solutions de mobilité plus propres et plus efficaces, les entreprises sont fortement incitées à collaborer sur des modèles de transport innovants. Cette clarté réglementaire constitue une base stable pour la croissance dans la région.

Reste du monde

Le marché dans le reste du monde, y compris l’Amérique latine, le Moyen-Orient et l’Afrique, connaîtra une croissance au TCAC le plus élevé au cours de la période de prévision. Le reste du monde a contribué pour environ 2,72 milliards de dollars au marché mondial en 2025, soit une part de 3,17 %, et devrait atteindre 3,08 milliards de dollars en 2026. Les investissements en cours dans les infrastructures de transport, telles que les routes et les transports publics, créent un environnement plus favorable aux services de mobilité partagée. Les événements et conférences à grande échelle génèrent souvent une demande importante en matière de transport, créant ainsi des opportunités pour les prestataires de services.

ACTEURS CLÉS DE L'INDUSTRIE

Partenariats et collaborations stratégiques pour aider les acteurs de l’industrie à obtenir des avantages concurrentiels

Les principaux acteurs du marché adoptent diverses stratégies telles que les fusions et acquisitions, l’expansion des réseaux de vente et de distribution et les collaborations pour s’implanter solidement sur le marché. Par exemple, en mai 2023, Uber Technologies Inc. a conclu un partenariat avec Waymo pour intégrer la technologie de conduite autonome de Waymo au réseau de covoiturage d'Uber.

Liste des principales entreprises de mobilité partagée :

- Uber Technologies Inc. (États-Unis)

- Lyft (États-Unis)

- Didi Chuxing Technology Company (Chine)

- Grab Holdings Inc.(Singapour)

- Cabify (Espagne)

- Ola Cabs (Inde)

- Car2go NA, LLC (États-Unis)

- Deutsche Bahn Connect GmbH(Allemagne)

- Boulon(Estonie)

- Gojek (Indonésie)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- juin 2023 –Lyft a conclu un accord avec Electrify America pour proposer des recharges à prix réduit dans tous les points de recharge à travers le pays.

- mars 2023 –Uber Technologies Inc. et bp pulse ont annoncé un nouvel accord de mobilité pour accélérer les projets de l'entreprise visant à devenir une plateforme de mobilité zéro émission à travers le monde.

- décembre 2022 –Lyft a annoncé qu'elle travaillait avec des partenaires pour ajouter des milliers devéhicules électriquesde Hyundai, Ford, Kia, Polestar et d'autres au programme de location Express Drive à l'avenir.

- juin 2019 –Grab a reçu un investissement de 300 millions de dollars d'Invesco Ltd. pour accélérer l'expansion de Grab en Asie.

- juin 2019 –Grab a annoncé un partenariat avec Splyt pour fournir un accès pratique aux clients pour les services de covoiturage.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés, tels que les principales entreprises, les types de produits, les utilisateurs finaux, les conceptions et les technologies. En plus de cela, il propose une analyse approfondie et un aperçu des tendances du marché et met en évidence les développements clés du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 21,00 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type

Par paiement

Par emplacement

Par véhicule

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 85,63 milliards de dollars en 2025 et devrait passer de 96,34 milliards de dollars en 2026 à 441,48 milliards de dollars d'ici 2034.

Le marché devrait enregistrer un TCAC de 21,00 % au cours de la période de prévision 2026-2034.

L’avantage des économies de coûts devrait stimuler la croissance du marché.

L’Asie-Pacifique devrait détenir une part de marché dominante au cours de la période de prévision.

La micromobilité partagée comprend l'utilisation de vélos et de scooters partagés pour les personnes recherchant des connexions sur le premier et le dernier kilomètre avec les transports publics.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 250

-

(Offre valable jusqu’au 15th Aug 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.