Taille du marché des plaquettes de silicium, part et analyse de l’industrie, par taille de plaquette (300 mm, 200 mm et jusqu’à 150 mm), par utilisation finale (électronique grand public, infrastructure informatique et de données, télécommunications, automobile, industrie, soins de santé et autres) et prévisions régionales, 2026-2034

Taille du marché des plaquettes de silicium et perspectives d’avenir

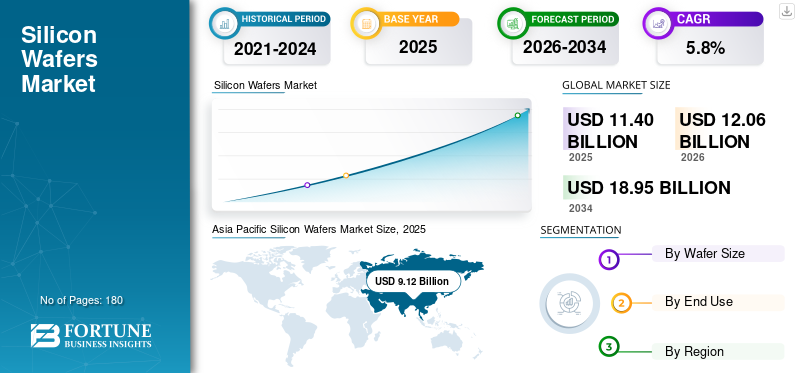

La taille du marché mondial des plaquettes de silicium était évaluée à 11,40 milliards USD en 2025. Le marché devrait passer de 12,06 milliards USD en 2026 à 18,95 milliards USD d’ici 2034, avec un TCAC de 5,8 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des plaquettes de silicium avec une part de marché de 80,00 % en 2025.

Les plaquettes de silicium sont des substrats semi-conducteurs de haute technologie utilisés dans la fabrication de circuits intégrés, de dispositifs discrets, de composants de puissance, de capteurs et de produits optoélectroniques. Ils servent de plate-forme fondamentale sur laquelle les dispositifs semi-conducteurs sont construits à travers des processus successifs tels que le dépôt, la lithographie, la gravure, le dopage et le packaging. Le déploiement croissant des infrastructures d'intelligence artificielle, des systèmes de communication 5G,véhicules électriques, les systèmes avancés d’aide à la conduite, l’automatisation industrielle et l’électronique grand public haute performance stimulent le marché mondial. Les accélérateurs d'IA, les mémoires à large bande passante, les microcontrôleurs automobiles, les semi-conducteurs de puissance, les capteurs d'image et les puces logiques avancées nécessitent des tranches présentant des tolérances dimensionnelles plus strictes, une meilleure qualité de cristal et une compatibilité avec des architectures de nœuds de plus en plus complexes. Par conséquent, la croissance du marché est soutenue non seulement par l'augmentation des volumes de production de semi-conducteurs, mais également par la transition de l'industrie vers des tranches de plus grand diamètre.

Le marché mondial est façonné par un groupe concentré de fabricants de tranches de silicium établis dotés de solides capacités en matière de croissance cristalline, de découpage de tranches, de polissage, de dépôt épitaxial et de technologies de contrôle des défauts. Les principaux leaders du marché sont Shin-Etsu Handotai (SEH), SUMCO Corporation, GlobalWafers Co., Ltd., Siltronic AG et SK Siltron. Ces sociétés occupent des positions fortes dans la chaîne d'approvisionnement mondiale des semi-conducteurs en raison de leur expertise dans la fabrication de substrats de haute pureté, la production de plaquettes de grand diamètre et leur approvisionnement constant auprès des principaux fabricants de puces.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES PLAQUETTES DE SILICIUM

Demande croissante de plaquettes spécialisées et de fabrication avancée de puces pour accélérer l’adoption des produits

La demande croissante de plaquettes spécialisées et de fabrication de puces avancées apparaît comme une tendance clé sur le marché mondial. Alors que les plaquettes polies standard continuent de représenter une part importante de l'industrie des semi-conducteurs, la demande se déplace de plus en plus vers des produits de plus grande valeur tels que les plaquettes épitaxiales, les plaquettes de silicium sur isolant et les plaquettes conçues pour les dispositifs de puissance, les capteurs, les MEMS et les applications logiques avancées. Cette tendance est soutenue par la complexité croissante des architectures de semi-conducteurs utilisées dans les processeurs d’intelligence artificielle, le calcul haute performance, la détection d’images et l’électronique automobile. De plus, la transition vers des nœuds de processus plus petits, un conditionnement avancé et une intégration hétérogène augmente le besoin de plaquettes avec des spécifications plus strictes, une densité de défauts plus faible et une meilleure uniformité de surface. Par conséquent, l’adoption des produits est de plus en plus motivée par les exigences de performances plutôt que par la seule demande de volume.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Demande croissante de semi-conducteurs provenant de l’IA et des infrastructures 5G pour stimuler la croissance du marché

La demande croissante de semi-conducteurs provenant des technologies émergentes, telles que l’intelligence artificielle et l’infrastructure 5G, est un moteur majeur de la croissance du marché. Serveurs d'IA, accélérateurs, GPU, mémoire à large bande passante etinformatique de pointeLes systèmes nécessitent des dispositifs semi-conducteurs de plus en plus avancés, qui dépendent tous de substrats de tranches de silicium de haute qualité. Dans le même temps, le déploiement continu des réseaux 5G soutient la demande de plaquettes grâce à une production accrue de puces RF, de processeurs, de matériel réseau et de composants de stations de base de télécommunications. Ces applications nécessitent une plus grande densité de puces, des capacités de traitement plus rapides et une efficacité énergétique améliorée, augmentant ainsi le besoin de solutions de plaquettes avancées compatibles avec une fabrication de pointe. De plus, l’expansion des centres de données à grande échelle et des écosystèmes d’appareils connectés soutient davantage la production de semi-conducteurs à l’échelle mondiale. Par conséquent, le déploiement croissant des technologies IA et 5G devrait stimuler la croissance du marché mondial des plaquettes de silicium.

- Par exemple, selon 5G Americas, l’adoption de la 5G connaît une croissance explosive, avec des connexions mondiales dépassant les 2,25 milliards en avril 2025, soit une expansion 4 fois plus rapide que la 4G.

RESTRICTIONS DU MARCHÉ

Une intensité capitalistique élevée et des exigences de fabrication complexes limitant le développement de nouvelles capacités

La forte intensité capitalistique et les exigences de fabrication complexes restent des contraintes majeures sur le marché mondial des plaquettes de silicium. La production de plaquettes de silicium implique des processus hautement spécialisés, notamment la purification du polysilicium, l'extraction des cristaux, le façonnage des lingots, le découpage des plaquettes, le polissage, le nettoyage et le dépôt épitaxial, chacun nécessitant un équipement de pointe, un contrôle strict des processus et une expertise technique significative. La création de nouvelles capacités de production, en particulier pour les tranches de 300 mm et les spécifications avancées, nécessite des investissements importants et de longs délais avant de pouvoir stabiliser la production commerciale. En outre, les fabricants doivent maintenir des taux de défauts extrêmement faibles, des normes de planéité élevées et une qualité constante tout au long de la production à grande échelle, ce qui augmente encore la complexité opérationnelle. Ces obstacles limitent le rythme auquel les nouveaux entrants peuvent se développer sur le marché et peuvent retarder la réponse de l'offre pendant les périodes de forte demande de semi-conducteurs. L’expansion des capacités reste donc structurellement limitée.

OPPORTUNITÉS DE MARCHÉ

La demande croissante d’électronique de puissance et de puces automobiles ouvre de nouvelles voies sur le marché

La demande croissante d’électronique de puissance et de puces automobiles crée d’importantes opportunités de croissance sur le marché mondial. L'industrie automobile passe des moteurs à combustion interne (ICE) aux véhicules électriques et hybrides, créant une demande sans précédent de plaquettes de silicium, car ces véhicules nécessitent deux à trois fois plus de puces semi-conductrices que les véhicules ICE traditionnels. En outre, les systèmes d’énergies renouvelables nécessitent un volume croissant de semi-conducteurs de puissance, de dispositifs analogiques et de puces de contrôle, qui dépendent tous de substrats de tranches fiables. Cela élargit le marché potentiel des plaquettes de silicium au-delà des segments traditionnels de l’informatique et de l’électronique grand public. En outre, de nombreuses applications automobiles et énergétiques nécessitent des caractéristiques de tranches spécialisées adaptées aux performances, à la durabilité et à la stabilité thermique. Alors que l’électrification et l’intelligence des véhicules continuent de se développer à l’échelle mondiale, les fournisseurs de plaquettes bénéficient de nouvelles opportunités pour renforcer leurs positions dans des applications de forte valeur et de croissance à long terme.

Analyse de segmentation

Par taille de plaquette

Le segment 300 mm domine le marché en raison de son rôle essentiel dans la fabrication avancée de semi-conducteurs

En fonction de la taille des plaquettes, le marché est segmenté en 300 mm, 200 mm et jusqu'à 150 mm.

Le segment 300 mm représente la plus grande part du marché mondial en raison de son utilisation intensive dans la fabrication avancée de semi-conducteurs dans les puces logiques, les dispositifs de mémoire, les capteurs d'image et les applications informatiques hautes performances. Ces tranches permettent une plus grande production de puces par cycle de fabrication, de meilleures économies d'échelle et une efficacité de fabrication améliorée par rapport aux formats de tranches plus petits. Leur adoption reste particulièrement forte dans les usines de pointe au service de l'intelligence artificielle, de l'infrastructure cloud,électronique grand publicet la demande de semi-conducteurs automobiles.

Les tranches de 200 mm continuent d'occuper une position importante sur le marché, soutenue par leur large utilisation dans les semi-conducteurs analogiques, les dispositifs de puissance, les MEMS, les capteurs et les composants discrets. Contrairement aux puces numériques de pointe qui sont de plus en plus concentrées sur les plates-formes de 300 mm, de nombreuses applications industrielles, automobiles et embarquées reposent toujours sur une production de nœuds matures où les lignes de 200 mm restent rentables et techniquement adaptées. Par conséquent, le segment devrait maintenir une dynamique constante et croître à un TCAC de 5,3 % de 2026 à 2034, soutenu par la demande résiliente de l’électronique automobile, des équipements industriels et des applications spécialisées dans les semi-conducteurs.

Les tranches jusqu'à 150 mm représentent une part comparativement plus petite mais toujours pertinente du marché mondial, servant principalement à la production de semi-conducteurs existants, aux applications de recherche, à certains dispositifs discrets et à des utilisations industrielles de niche. Ces plaquettes sont généralement associées à des infrastructures de fabrication plus anciennes et à des applications à faible volume pour lesquelles la migration vers des formats de plaquettes plus grands n'est pas toujours économiquement justifiée. La demande reste visible dans certaines catégories de composants de puissance, d’optoélectronique, de recherche universitaire et d’appareils spécialisés avec des exigences d’échelle limitées. Toutefois, les perspectives de croissance sont relativement modestes, car l'industrie privilégie de plus en plus les diamètres plus grands pour améliorer la productivité et la rentabilité. Par conséquent, le segment devrait croître à un TCAC de 2,4 % de 2026 à 2034, reflétant son positionnement sur un marché mature et spécialisé.

Par utilisation finale

Marché dominé par le segment de l'électronique grand public, soutenu par une large consommation de semi-conducteurs dans les appareils à haut volume

En fonction de l’utilisation finale, le marché est segmenté en électronique grand public, informatique et centres de données, automobile, industrie, télécommunications, soins de santé et autres.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment de l’électronique grand public représentait la plus grande part de marché mondiale des plaquettes de silicium en 2025, stimulé par les besoins massifs en semi-conducteurs des smartphones, tablettes, ordinateurs portables, appareils portables, produits pour la maison intelligente, appareils de jeu et autres appareils électroniques connectés. Ce segment bénéficie d'expéditions d'unités à grande échelle, de mises à niveau fréquentes des produits et d'une intégration croissante de puces avancées pour le traitement, la mémoire, la détection, la connectivité et la gestion de l'énergie. De plus, les appareils IoT augmentent de façon exponentielle la demande de plaquettes de silicium en nécessitant de grandes quantités de capteurs, de microcontrôleurs et de puces de connectivité (5G, Bluetooth) pour des appareils électroniques intelligents et interconnectés. Les plaquettes de silicium restent essentielles à la production de ces composants semi-conducteurs, faisant de l'électronique grand public un moteur majeur de la demande mondiale de plaquettes.

Le segment de l'informatique et des centres de données apparaît comme l'un des segments d'utilisation finale les plus dynamiques du marché, soutenu par une demande croissante d'accélérateurs d'IA, de processeurs, de GPU et de mémoire.puceset les semi-conducteurs de mise en réseau. La croissance de l’infrastructure cloud hyperscale, de la numérisation des entreprises et du calcul haute performance entraîne une demande accrue de fabrication de semi-conducteurs avancés, en particulier pour les applications logiques et de mémoire à haute valeur ajoutée. Alors que le déploiement de l’intelligence artificielle continue de s’accélérer à l’échelle mondiale, ce segment devrait enregistrer une forte expansion avec un TCAC de 6,5 % entre 2026 et 2034, ce qui en fera l’un des centres de demande à la croissance la plus rapide du marché.

Le segment industriel devrait générer une demande constante de plaquettes de silicium grâce à leur utilisation dans les équipements d'automatisation, les contrôles industriels, la robotique, les systèmes électriques, les capteurs et les technologies de numérisation d'usine. L'adoption des cadres de l'Industrie 4.0, des systèmes de surveillance intelligents et des solutions de contrôle économes en énergie continue de créer une demande stable pour les dispositifs analogiques, embarqués et à semi-conducteurs de puissance. À mesure que les systèmes de fabrication deviennent plus connectés et axés sur les données, la consommation de plaquettes de silicium dans ce segment devrait augmenter à un TCAC de 5,5 % entre 2026 et 2034, reflétant des fondamentaux de croissance durables à moyen terme.

Perspectives régionales du marché des plaquettes de silicium

Par géographie, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Asie-Pacifique

Asia Pacific Silicon Wafers Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique a dominé le marché mondial des plaquettes de silicium en 2025, atteignant 9,12 milliards de dollars, et devrait maintenir son leadership dans les années à venir, avec une croissance à un TCAC de 5,9 % au cours de la période de prévision. La région représente la majorité de la demande mondiale de plaquettes de silicium en raison de sa forte concentration de capacités de fabrication de semi-conducteurs en Chine, à Taiwan, en Corée du Sud, au Japon et en Inde. Des écosystèmes manufacturiers solides, une production électronique à grande échelle et des investissements continus dans les capacités de logique, de mémoire, de fonderie et de semi-conducteurs de puissance continuent de soutenir la consommation régionale de plaquettes. En outre, le besoin croissant de plaquettes pour les puces d’intelligence artificielle, l’électronique grand public, les semi-conducteurs automobiles et les appareils de télécommunications renforce la position de la région Asie-Pacifique en tant que principal centre de demande sur le marché mondial.

Marché chinois des plaquettes de silicium

On estime que la Chine représentera environ 3,38 milliards USD en 2026, soit environ 28,0 % de la demande mondiale. Le pays reste le plus grand marché individuel en raison de sa vaste base de fabrication de semi-conducteurs, de son écosystème national de fabrication de plaquettes en expansion et de son fort soutien politique en faveur d'une plus grande autonomie en matière de matériaux et de composants semi-conducteurs. Investissements continus dans les fonderies de nœuds matures, l'énergiesemi-conducteurles lignes, les projets de mémoire et la fabrication électronique locale soutiennent la demande.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Marché des plaquettes de silicium à Taiwan

Le marché taïwanais devrait atteindre 2,43 milliards de dollars en 2026, ce qui représente près de 20,1 % des revenus mondiaux, ce qui en fera l’un des marchés nationaux les plus importants de l’industrie mondiale. Le marché est fortement soutenu par le rôle central de Taiwan dans la chaîne de valeur des semi-conducteurs, en particulier dans la logique avancée, la fabrication en fonderie et la production de puces hautes performances.

Amérique du Nord

L’Amérique du Nord a atteint 1,25 milliard de dollars en 2025 et devrait croître à un TCAC de 5,6 % au cours de la période de prévision. La région est soutenue par un solide écosystème de semi-conducteurs comprenant des concepteurs de puces avancés, des fabricants de dispositifs intégrés et des investissements nationaux croissants dans la fabrication visant à améliorer la résilience de la chaîne d'approvisionnement. La demande de plaquettes de silicium est tirée par l'expansion du calcul haute performance, des processeurs d'intelligence artificielle, de l'électronique de défense, des semi-conducteurs automobiles et des puces industrielles.

Marché américain des plaquettes de silicium

Le marché américain devrait atteindre 1,26 milliard de dollars en 2026, soit environ 10,4 % des revenus mondiaux. La position du pays est soutenue par sa solide base de conception de semi-conducteurs, ses investissements croissants dans les installations de fabrication nationales et la demande croissante des centres de données, des infrastructures d’IA, de l’électronique aérospatiale et des applications de semi-conducteurs automobiles.

Europe

L'Europe a atteint 0,91 milliard de dollars en 2025, avec une croissance de 5,1 % au cours de la période de prévision. La région représente un centre de demande de plaquettes de silicium techniquement solide mais relativement spécialisé, avec une activité de semi-conducteurs davantage concentrée dans l'électronique automobile, l'automatisation industrielle, les capteurs et les dispositifs électriques que dans la fabrication de logiques de pointe.

Marché allemand des plaquettes de silicium

Le marché allemand devrait atteindre 0,32 milliard de dollars en 2026, soit environ 2,6 % de la demande mondiale. Le pays bénéficie de sa position forte dans la fabrication d’électronique automobile, de semi-conducteurs industriels et de dispositifs électriques, qui soutiennent tous une consommation stable de plaquettes de silicium.

Marché britannique des plaquettes de silicium

Le marché britannique devrait atteindre 0,21 milliard de dollars en 2026, soit environ 1,8 % des revenus mondiaux. Contrairement aux grands marchés axés sur la fabrication, la demande britannique de plaquettes de silicium est soutenue de manière plus sélective par l’activité de conception de semi-conducteurs, l’électronique composée et spécialisée, les applications à forte intensité de recherche et les technologies industrielles de niche.

Reste du monde

La région du reste du monde a atteint 0,11 milliard de dollars en 2025, avec une croissance de 4,5 % sur la période projetée. Cette région comprend des marchés de semi-conducteurs plus petits et émergents en Amérique latine, au Moyen-Orient et dans d’autres sites de fabrication de produits électroniques en développement. La demande est principalement associée à une activité de semi-conducteurs à échelle limitée, à l’électronique industrielle, aux applications de recherche et à la fabrication de dispositifs sélectionnés en aval plutôt qu’à de grands centres commerciaux de fabrication de plaquettes.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L'expansion de la capacité et les investissements dans la technologie avancée des plaquettes renforcent le positionnement concurrentiel

Le marché mondial des plaquettes de silicium est fortement consolidé, avec une concurrence menée par un petit groupe de fabricants à grande échelle qui combinent expertise en matière de croissance cristalline, traitement de précision des plaquettes, capacités de polissage avancées et relations à long terme avec les usines de fabrication de semi-conducteurs. Les entreprises leaders sur le marché sont Shin-Etsu Handotai (SEH), SUMCO Corporation, GlobalWafers Co., Ltd., Siltronic AG et SK Siltron, qui ont maintenu de solides positions sur le marché grâce à de larges portefeuilles de produits de 300 mm, 200 mm et de tranches spécialisées, ainsi qu'à une grande cohérence en matière de qualité et de fiabilité d'approvisionnement. Les entreprises orientent de plus en plus leurs investissements vers l'expansion de la capacité de 300 mm, le développement de plaquettes spécialisées et les empreintes de fabrication localisées pour prendre en charge les technologies avancées.ébrécherproduction et améliorer la résilience de la chaîne d’approvisionnement. Dans le même temps, les stratégies intégrées de « mégasite » et les mises à niveau technologiques dans le domaine des plaquettes épitaxiales et polies renforcent la différenciation concurrentielle. Par conséquent, l’évolution du marché est de plus en plus façonnée par une expansion à petite échelle et des stratégies d’investissement axées sur la technologie.

LISTE DES PRINCIPALES ENTREPRISES DE PLAQUETTES DE SILICIUM PROFILÉES

- Shin-Etsu Chemical Co., Ltd. (Japon)

- Société SUMCO(Japon)

- GlobalWafers Co., Ltd.(Taïwan)

- Siltronic AG(Allemagne)

- SK Siltron Co., Ltd. (Corée du Sud)

- Soitec S.A. (France)

- Okmetic Oy(Finlande)

- Wafer Works Corporation (Taïwan)

- RS Technologies Co., Ltd. (Japon)

- Groupe national de l'industrie du silicium (NSIG) (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mai 2025 :GlobalWafers a officiellement inauguré sa nouvelle usine de plaquettes de silicium de 300 mm à Sherman, au Texas, représentant un investissement initial de 3,5 milliards de dollars. Lors de l'inauguration, la société a également annoncé son intention d'investir 4,0 milliards de dollars supplémentaires, portant l'investissement total prévu sur le site à 7,5 milliards de dollars.

- Juin 2024 :Siltronic a inauguré sa nouvelle usine de fabrication de plaquettes à Singapour, la décrivant comme l'une des installations les plus avancées et les plus rentables au monde. L’entreprise a déclaré que l’usine aurait été mise en service début 2024 et qu’elle atteindrait sa pleine capacité sur plusieurs années.

- Novembre 2023 :Siltronic a annoncé la production des premières tranches dans sa nouvelle usine de fabrication de 300 mm à Singapour. La société a déclaré que cette étape marquait une étape clé dans l'expansion stratégique de son réseau de production mondial, le projet respectant le calendrier et le budget.

- Septembre 2022 :SK Siltron a approuvé un investissement supplémentaire de 0,69 milliard de dollars pour étendre ses installations de production de tranches de silicium de 300 mm à Gumi, en Corée du Sud. La société a noté que cela faisait suite à un nouvel investissement dans une usine de fabrication de plus de 0,84 milliard de dollars, ce qui en fait l'un des plus grands efforts d'expansion de la capacité de production de plaquettes dans la région.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des plaquettes de silicium fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il propose des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et les partenariats, fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé, y compris la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 5,8 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par taille de plaquette, utilisation finale et région |

| Par taille de plaquette |

|

| Par utilisation finale |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 11,40 milliards de dollars en 2025 et devrait atteindre 18,95 milliards de dollars d'ici 2034.

En 2025, la valeur marchande de la région Asie-Pacifique s’élevait à 9,12 milliards de dollars.

Enregistrant un TCAC de 5,8%, le marché devrait afficher une croissance constante au cours de la période de prévision 2026-2034.

L'électronique grand public a dominé le segment de l'utilisation finale.

La demande croissante de semi-conducteurs provenant des infrastructures d’IA et 5G devrait stimuler la croissance du marché.

Shin-Etsu Handotai (SEH), SUMCO Corporation, GlobalWafers Co., Ltd., Siltronic AG et SK Siltron sont les principaux acteurs du marché.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

La demande croissante de plaquettes spécialisées et de fabrication de puces avancées devrait favoriser l’adoption du produit.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés