Taille, part et analyse de l’industrie du marché des petits lanceurs, par propulsion (solide, liquide et hybride), par capacité (jusqu’à 100 kg, 100-500 kg, 500-1 000 kg et 1 000-2 000 kg), par plate-forme de lancement (terrestre, aérienne et maritime) par utilisateur final (gouvernemental, commercial et militaire) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

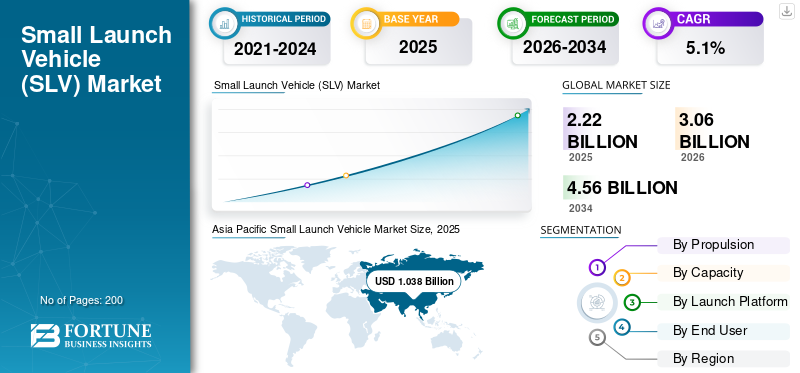

La taille du marché mondial des petits lanceurs était évaluée à 2,22 milliards USD en 2025. Le marché devrait passer de 3,06 milliards USD en 2026 à 4,56 milliards USD d’ici 2034, avec un TCAC de 5,1 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des petits lanceurs avec une part de marché de 46,8 % en 2025.

Un petit lanceur (SLV) est un type de véhicule conçu pour transporter des charges utiles allant jusqu'à 2 000 kilogrammes sur l'orbite terrestre basse (LEO) selon la classification de la NASA. Ces véhicules sont classés en fonction de leur capacité de charge utile, la catégorie SLV ciblant spécifiquement les charges utiles plus petites, ce qui les rend idéaux pour le lancement de petits satellites. En outre, les petits lanceurs ont suscité une attention considérable ces dernières années en raison de la demande croissante de constellations de satellites, en particulier pourtélécommunications, l'observation de la Terre et la recherche scientifique.

Les SLV offrent une option plus rentable et plus flexible que les fusées lourdes traditionnelles, permettant aux opérateurs de satellites de lancer des satellites à la demande plutôt que de compter sur des missions partagées plus importantes.

En outre, le développement des SLV est stimulé, entre autres, par les progrès de la technologie des fusées, la miniaturisation des satellites et l’émergence de nouveaux acteurs spatiaux. Des entreprises telles que Rocket Labs et Virgin Orbit, entre autres, se concentrent sur le développement de conceptions innovantes visant à réduire considérablement les coûts. Les applications des SLV sont diverses et en expansion. Ils soutiennent des missions scientifiques, notamment la surveillance de la météorologie spatiale, la recherche climatique et les démonstrations technologiques. À mesure que l’industrie spatiale continue d’évoluer, le rôle des petits lanceurs dédiés devrait croître, facilitant ainsi l’accès à l’espace à un plus large éventail d’utilisateurs et permettant l’exploration spatiale.

La pandémie de COVID-19 a eu un impact significatif sur le marché des petits lanceurs de plusieurs manières. La chaîne d'approvisionnement mondiale a été fortement perturbée, affectant la disponibilité des composants essentiels nécessaires aux SLV. Cela a entraîné une augmentation des délais de livraison des pièces et des matériaux, retardant encore davantage les délais de production et de lancement. De plus, de nombreuses entreprises ont été confrontées à des fermetures ou à des capacités de main-d’œuvre réduites, ce qui a entraîné des retards dans les calendriers de lancement.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des petits lanceurs

- Taille du marché en 2025 : 2,22 milliards de dollars

- Taille du marché en 2026 : 3,06 milliards USD

- Taille du marché prévue pour 2034 : 4,56 milliards de dollars

- TCAC : 5,1 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des petits lanceurs avec une part de 46,8 % en 2025.

- Le segment liquide représentait la plus grande part de marché de 49,66 % en 2026.

- Le segment des 500 à 1 000 kg devrait dominer le marché avec une part de 37,83 % en 2026.

Asie-Pacifique

L'Asie-Pacifique détenait 46,80 % du marché mondial en 2025, évalué à 1,04 milliard de dollars, et devrait atteindre 1,45 milliard de dollars en 2026.

Amérique du Nord

L’Amérique du Nord représentait 0,38 milliard USD en 2025, soit 17,10 % du marché mondial, et devrait atteindre 0,52 milliard USD en 2026.

Europe

L’Europe a capté 20,50 % du chiffre d’affaires mondial en 2025, avec une valeur marchande de 0,45 milliard de dollars, et devrait atteindre 0,63 milliard de dollars en 2026.

NOUS.

Le marché américain des petits lanceurs devrait atteindre 0,468 milliard de dollars d'ici 2026.

Japon

Japon Le marché japonais des petits lanceurs devrait atteindre 0,296 milliard de dollars d'ici 2026.

En savoir plus

Tendances du marché des petits lanceurs

L’augmentation de la recherche sur l’utilisation de petits lanceurs dans les essais en vol hypersonique est une tendance importante du marché

La technologie des vols hypersoniques gagne du terrain en raison de son utilisation potentielle dans des applications militaires et commerciales. Les petits lanceurs, conçus pour déployer de petits satellites, peuvent être modifiés pour effectuer des essais en vol hypersoniques. Cette capacité permet d'évaluer de nouveaux matériaux, systèmes et technologies à faible coût, car ces véhicules peuvent être lancés depuis de nombreux endroits et sont conçus pour un déploiement rapide. La possibilité d'effectuer ces tests dans un court laps de temps à partir de divers sites de lancement augmente la flexibilité opérationnelle requise par les entreprises de défense et commerciales.

L’introduction de capacités de tests hypersoniques dans les petits lanceurs s’inscrit dans la tendance générale de l’ère du NewSpace, où les frontières entre applications commerciales et militaires deviennent de plus en plus floues. Avec l’arrivée d’un plus grand nombre d’entreprises privées sur le marché des lancements spatiaux, le potentiel des technologies à double usage devient de plus en plus fort. Cette situation est particulièrement pertinente dans le contexte des récentes tensions géopolitiques, où les pays investissent dans des technologies avancées pour améliorer leurs capacités de défense. En conséquence, les petits lanceurs devraient connaître une demande accrue de la part des secteurs gouvernemental et commercial, stimulant ainsi l’innovation et les investissements dans ce domaine.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des petits lanceurs

L’augmentation de la demande de petits satellites catalysera la croissance du marché des petits lanceurs

Les petits satellites sont de plus en plus utilisés pour diverses applications, notamment l'observation de la Terre, les communications, la recherche scientifique et les opérations militaires. La capacité de ces satellites à fournir des images et des données à haute résolution s'est avérée utile pour la surveillance environnementale, le contrôle des catastrophes et la planification agricole. Par exemple, des sociétés comme Planet Labs exploitent un grand nombre depetits satellitesqui fournissent des images quotidiennes de la Terre et améliorent la capacité de surveiller les changements dans l’environnement et le développement urbain.

De plus, la demande croissante de petits satellites, en particulier dans les catégories nano et micro, est un moteur majeur de la croissance du marché des petits lanceurs. Les petits satellites sont utilisés pour un large éventail d'applications, notamment l'observation de la Terre, les communications et la recherche scientifique. À mesure que le nombre de petits opérateurs de satellites augmente, le besoin de services de lancement dédiés et rentables augmente également.

- En janvier 2023, Rocket Lab a annoncé avoir conclu un contrat avec Synspective pour lancer le satellite radar à synthèse d'ouverture StriX-β de la société sur une fusée Electron. Ce contrat a mis en évidence la demande croissante de petits lanceurs pour déployer de petits satellites pour des missions d'observation de la Terre.

- En avril 2023, Virgin Orbit a lancé avec succès sa fusée LauncherOne depuis le port spatial de Cornwall au Royaume-Uni, mettant sept petits satellites en orbite. Ce lancement a démontré la capacité de l'entreprise à fournir des services de lancement réactifs et flexibles aux petits opérateurs de satellites.

Adoption des technologies COTS dans la technologie des lanceurs pour transformer considérablement le marché

Les progrès de la technologie des lanceurs ont transformé le marché grâce au développement de fusées réutilisables et à l’utilisation croissante de véhicules commerciaux au sol. De nombreuses entreprises explorent des technologies similaires. Par exemple, en juillet 2024, l’Agence spatiale européenne a annoncé que son Ariane 6 était conçue avec des conceptions supplémentaires qui faciliteraient sa réutilisation à l’avenir.

L'utilisation de composants disponibles dans le commerce (COTS) permet de réaliser d'importantes économies de coûts de développement et de production. Ces pièces sont moins chères à fabriquer que les autres méthodes, et leur plus grande disponibilité accélère le processus de développement de nouveaux petits lanceurs. Par exemple, l’introduction de la microélectronique dans les petits satellites est devenue monnaie courante, permettant de meilleures performances à moindre coût.

FACTEURS DE RETENUE

Coût élevé associé au développement et à l’exploitation de petits lanceurs pour entraver la croissance du marché

L'une des contraintes majeures du marché réside dans les coûts élevés associés au développement et au lancement de ces véhicules. Malgré la demande croissante de lancements de petits satellites, les coûts associés au développement de petits lanceurs fiables et efficaces peuvent constituer un obstacle.

Le développement de petits véhicules nécessite des investissements importants en recherche et développement, en ingénierie et en tests. Les entreprises doivent être capables de surmonter les défis de l’ingénierie aérospatiale, notamment ceux liés aux systèmes de propulsion, à la fabrication de précision et aux systèmes avioniques. Ces défis techniques font souvent grimper les coûts, ce qui peut dissuader les nouveaux entrants et limiter les opportunités pour les startups et les petites organisations. De plus, la nécessité de tests et de certifications alourdit le fardeau financier alors que les entreprises luttent pour garantir la fiabilité et la sécurité de leurs véhicules.

Analyse de la segmentation du marché des petits lanceurs

Par analyse de propulsion

Le segment liquide détenait la principale part de marché grâce aux progrès réalisés par les principaux acteurs pour améliorer les coûts et les opérations

Basé sur la propulsion, le marché est segmenté en solide, liquide et hybride.

Le segment des liquides était en tête du marché avec une part de marché de 49,66 % en 2026. Les progrès récents dans les technologies de propulsion liquide, tels que le développement de moteurs réutilisables et l'utilisation de carburants alternatifs, tels que le méthane, ont considérablement réduit les coûts et amélioré les opérations. Des entreprises comme SpaceX avec leurs « Raptor Rockets » montrent comment l’innovation des jets d’eau peut stimuler la croissance du marché.

On estime que le segment solide affichera une croissance significative au cours de la période de prévision. Les systèmes à propergol solide sont plus simples dans leur conception et leur fonctionnement que les systèmes liquides. Ils nécessitent une infrastructure moins complexe pour la manipulation et le stockage, ce qui peut réduire les coûts globaux de lancement. Cela fait de la propulsion solide un choix fiable pour de nombreux lancements de petites constellations de satellites. De plus, les propergols solides ont une longue durée de conservation et sont stables dans un large éventail de conditions. Cela les rend plus faciles à stocker et à manipuler, ce qui est particulièrement avantageux pour les scénarios de lancement rapide et les applications militaires.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse de capacité

Large gamme d'applications pour que le segment de 500 à 1 000 kg domine la part de marché

Le marché est divisé par capacité en 100 kg maximum, 100 à 500 kg, 500 à 1 000 kg et 1 000 à 2 000 kg.

Le segment des 500 à 1 000 kg devrait dominer le marché, avec une contribution de 37,83 % à l'échelle mondiale en 2026. Cette capacité de charge utile est idéale pour une grande variété d'applications satellitaires, notamment l'observation de la Terre, les communications et la recherche scientifique. Cette polyvalence le rend attractif pour un large éventail de clients, notamment des entités commerciales, des agences gouvernementales et des établissements universitaires. De plus, la possibilité de lancer plusieurs satellites dans cette catégorie de poids en fait un choix privilégié parmi de nombreux opérateurs.

Le segment de 1 000 à 2 000 kg devrait être celui qui connaît la croissance la plus rapide au cours de la période de prévision. Les collaborations entre les agences spatiales et les entités commerciales facilitent le développement de plus grandes constellations de satellites. Par exemple, des partenariats entre des sociétés comme SpaceX et diverses agences gouvernementales ont conduit au lancement de charges utiles plus importantes, augmentant ainsi la demande de lanceurs capables de transporter des charges utiles supérieures à 1 000 kg.

Par analyse de la plateforme de lancement

Le segment terrestre détient la part de marché la plus élevée en raison d’une meilleure rentabilité que les autres plates-formes

Le marché est divisé par plate-forme de lancement en terre, air et mer.

Le segment terrestre représentera 44,45 % de part de marché en 2026, en raison de plusieurs facteurs déterminants. Les installations de lancement terrestres sont plus faciles et moins coûteuses à construire que les plates-formes maritimes ou aériennes. L'infrastructure nécessaire aux lancements terrestres, telle que les rampes de lancement, les installations d'assemblage et les systèmes de support, peut être établie avec une relative simplicité, réduisant ainsi les coûts d'investissement initiaux. De plus, les sites de lancement terrestres fixes permettent un assemblage, une manipulation du carburant et une maintenance efficaces des lanceurs. Cet avantage en termes de coûts est crucial pour les petits opérateurs de satellite qui travaillent souvent avec des budgets limités.

Le segment aérien devrait représenter une part de marché importante au cours de la période de prévision. Les plates-formes aériennes sont particulièrement avantageuses pour des applications spécifiques, telles que le lancement de charges utiles plus petites ou la réalisation de vols d'essai. Ils peuvent fournir des capacités de réponse rapide pour des missions urgentes ou des lancements expérimentaux, attirant ainsi des marchés de niche. L’augmentation des vols d’essais est un facteur important d’accélération de la croissance du segment.

Par analyse de l'utilisateur final

Le segment gouvernemental détient la part la plus élevée en raison de l'augmentation des lancements d'observation de la Terre et de surveillance de l'environnement.

Le marché est divisé par utilisateur final en gouvernementaux, commerciaux et militaires.

Le segment gouvernemental devrait représenter 44,6 % du marché en 2026 et enregistrer le TCAC le plus rapide au cours de la période de prévision. Les gouvernements s'appuient de plus en plus sur de petits satellites pour l'observation de la Terre, la surveillance de l'environnement et la réponse aux catastrophes. La capacité de déployer des constellations de petits satellites permet une surveillance plus fréquente et plus détaillée des catastrophes naturelles, du changement climatique et d'autres problèmes critiques, ce qui stimule la demande de petits lanceurs.

Le segment commercial devrait afficher une croissance significative au cours de la période de prévision. La croissance rapide du segment est due à la demande croissante de petits satellites, notamment pour les communications,Internet des objets (IoT),et les applications de télédétection. Les entreprises lancent de petits satellites dans des constellations pour fournir des services, tels que la couverture Internet mondiale et la collecte de données, ce qui entraînera le besoin de petits lanceurs.

APERÇU RÉGIONAL

Le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Small Launch Vehicle Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l'Asie-Pacifique détenait 46,80 % du marché mondial, atteignant une valorisation de 1,04 milliard de dollars, et devrait atteindre 1,45 milliard de dollars en 2026. La région connaît une augmentation des lancements de satellites, notamment à des fins de communication et de télédétection. Cette tendance est soutenue par les agences spatiales nationales, telles que l'Organisation indienne de recherche spatiale (ISRO) et la China National Space Administration (CNSA). Ces agences investissent massivement dans les capacités SLV. L’émergence d’acteurs privés indépendants dans le secteur spatial contribue à l’innovation et à la concurrence, stimulant ainsi la croissance du marché régional. Ces sociétés se concentrent sur le développement de SLV rentables, adaptés aux lancements de petits satellites. LeJaponle marché est évalué à 0,296 milliard USD d’ici 2026, leChinele marché est évalué à 0,476 milliard USD d’ici 2026, et leIndeLe marché est évalué à 0,399 milliard de dollars d’ici 2026.

Amérique du Nord

L'Amérique du Nord représentait 0,38 milliard de dollars en 2025, soit 17,10 % de la part de marché mondiale, et devrait atteindre 0,52 milliard de dollars en 2026. La région connaît une forte demande de SLV, tirée par les opérateurs de satellites commerciaux et les agences gouvernementales, en particulier pour le déploiement de petits satellites en orbite terrestre basse (LEO) pour des applications telles que la communication et la télédétection. Des entreprises telles que SpaceX et Blue Origin sont à la pointe de l’exploration spatiale commerciale, renforçant ainsi la concurrence et l’innovation dans le secteur SLV. Leurs progrès dans la technologie des fusées réutilisables ont considérablement réduit les coûts de lancement, rendant l’espace plus accessible. LeÉtats-UnisLe marché est évalué à 0,468 milliard de dollars d’ici 2026.

Europe

Le marché européen était évalué à 0,45 milliard de dollars en 2025, soit 20,50 % du chiffre d’affaires mondial, et devrait atteindre 0,63 milliard de dollars en 2026. Le marché européen détenait la deuxième plus grande part au cours de l’année de référence. Les entreprises européennes investissent dans des technologies avancées, notamment des systèmes de lancement réutilisables et des méthodes de propulsion améliorées, pour améliorer l’efficacité et la rentabilité des SLV. Une collaboration accrue entre les nations européennes et les agences spatiales favorise un environnement favorable au développement du SLV. Des initiatives telles que les programmes de l'Agence spatiale européenne (ESA) encouragent l'innovation et le financement de nouveaux projets. Le Royaume-Unile marché est évalué à 0,08 milliard de dollars d’ici 2026, tandis que leAllemagneLe marché est évalué à 0,111 milliard de dollars d’ici 2026.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique connaîtront une croissance significative au cours de la période de prévision. Plusieurs pays de la MEA lancent des programmes spatiaux nationaux et des initiatives pour développer leurs propres capacités satellitaires. Par exemple, les Émirats arabes unis ont réalisé d’importants investissements dans leur secteur spatial, notamment en lançant la sonde Hope vers Mars. Les partenariats avec des agences spatiales établies et des entreprises privées d’autres régions facilitent le transfert de connaissances et l’adoption de technologies, ce qui est crucial pour développer les capacités SLV locales.

Reste du monde

Le reste du monde a maintenu une forte présence sur le marché mondial, atteignant 0,35 milliard de dollars en 2025, soit une part de 15,70 %, et devrait atteindre 0,47 milliard de dollars en 2026.

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs se concentrent sur l’augmentation des lancements, l’expansion des capacités de lancement et les partenariats stratégiques

Le marché des petits lanceurs est très fragmenté, avec plusieurs acteurs impliqués dans le développement des abris. Peu d’acteurs clés du marché sont Rocket Labs, SpaceX, ISRO et Blue Origin, entre autres. Ces sociétés travaillent activement au renforcement de leurs capacités afin de répondre à la demande croissante de lancements de petits satellites. Alors que des acteurs établis comme SpaceX continuent de dominer, les entreprises émergentes explorent des solutions innovantes pour se tailler une place dans ce paysage concurrentiel. À mesure que le marché évolue, l’accent mis sur la rentabilité, la fiabilité et les progrès technologiques sera crucial pour réussir.

Liste des meilleurs Petites entreprises de lanceurs :

- Rocket Labs (États-Unis)

- SpaceX (États-Unis)

- Skyrora(ROYAUME-UNI.)

- Espace de relativité (États-Unis)

- Blue Origin (États-Unis)

- Alliance de lancement unie(NOUS.)

- Isar Aérospatiale(Allemagne)

- Astra (États-Unis)

- Firefly Aerospace (États-Unis)

- Organisation indienne de recherche spatiale(ISRO) (Inde)

- Gilmour Space Technologies (Australie)

- Énergie Galactique (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- août 2024– La NASA a ajouté trois sociétés à un contrat pour le lancement de petites missions satellitaires, dont une société cotée en bourse qui avait récemment connu des difficultés financières. La NASA a révélé qu'elle avait choisi Arrow Science and Technology, Impulse Space et Momentus Space pour son accord d'acquisition de classe Venture de Dedicated et Rideshare. Cette option leur permettait de concourir pour des commandes de lancement de missions spéciales, principalement de petits satellites prêts à prendre de plus grands risques en échange de coûts de lancement inférieurs.

- juin 2024– L'ISRO a signé un accord pour sa dernière fusée, le Small Satellite Launch Vehicle (SSLV), avec l'Australian Space Vehicle Corporation afin de lancer un satellite de 450 kg sur l'orbite terrestre basse (LEO). Lors du Forum spatial indien à New Delhi, l’accord de services de lancement a été signé entre la branche commerciale de l’ISRO, NSIL, et la société australienne. Le vaisseau spatial Optimus, dont le lancement est prévu en 2026, est le plus grand vaisseau spatial conçu et construit par l'Australie. L'accord fait partie d'un accord plus large entre les gouvernements indien et australien.

- juin 2024– Rocket Lab USA, leader mondial des services de lancement et des systèmes spatiaux, a annoncé avoir signé le plus grand contrat de lancement électrique de l'histoire de l'entreprise – un accord de 10 ans avec une société japonaise d'arpentage, Synspective.

- mai 2024– Rocket Lab a lancé le premier des deux Earth Science Cubes de la NASA à bord d’une fusée électronique le 25 maième, sept ans après le premier lancement de l'entreprise. L'Electron a décollé de la rampe de lancement 1 en Nouvelle-Zélande à 3 h 41 HE après une brève pause due au vent. Un cube 6U, faisant partie de l'expérience PREFIRE (Polar Radiant Energy in Space Challenge) de la NASA, a été placé à moins de 525 kilomètres du Soleil à un moment donné.

- juillet 2023– L’Organisation indienne de recherche spatiale (ISRO) prévoyait de confier son petit lanceur de satellites (SSLV) au secteur privé face à la demande croissante de petits satellites. L'agence spatiale a décidé de choisir un moyen simple d'envoyer de petites fusées à l'industrie.

RAPPORT COUVERTURE

Le rapport fournit une analyse détaillée des informations sur le marché. Il se concentre sur des aspects clés, tels que les entreprises leaders, les applications, la capacité de charge utile, les contrats à long terme et à court terme et les lancements spatiaux. En plus de cela, il offre un aperçu des tendances du marché et de la chaîne d’approvisionnement et met en évidence les développements clés du secteur. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

TCAC |

TCAC de 5,1% au cours de la période 2026-2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par propulsion

|

|

Par capacité

|

|

|

Par plateforme de lancement

|

|

|

Par utilisateur final

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 2,22 milliards de dollars en 2025 et devrait atteindre 4,56 milliards de dollars d'ici 2034.

Enregistrant un TCAC de 5,1%, le marché affichera une croissance constante au cours de la période de prévision.

Le segment des liquides est leader sur ce marché.

Rocket Labs, SpaceX, Skyrora, Relativity Space et Blue Origin sont quelques-uns des principaux acteurs du marché mondial.

L’Asie-Pacifique a dominé le marché en termes de part en 2026.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés