Taille du marché, part et analyse de l’industrie du système de gestion de carburant spatial, par type (satellite, lanceur réutilisable et lanceur), par composant (moteur, réservoir, pompes, composants de contrôle de débit, échangeur de chaleur, unité de commande du moteur et autres), par type de carburant (solide et liquide) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

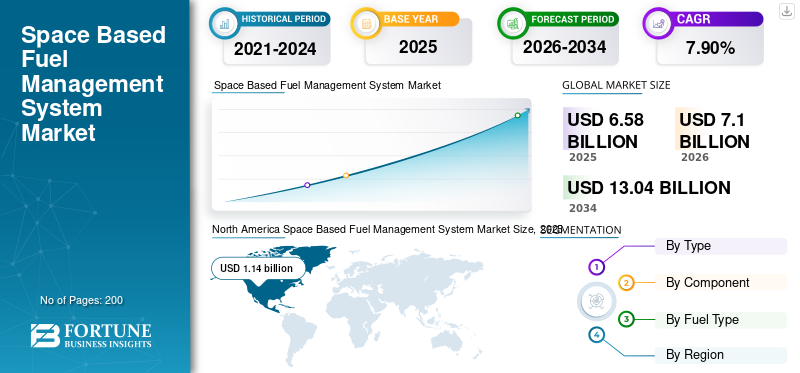

La taille du marché mondial des systèmes de gestion de carburant spatiaux était estimée à 6,58 milliards de dollars en 2025 et devrait atteindre 7,10 milliards de dollars en 2026 à 13,04 milliards de dollars d’ici 2034, avec un TCAC de 7,90 % de 2026 à 2034. L’Amérique du Nord a dominé le marché des systèmes de gestion de carburant spatiaux avec une part de marché de 17,38 % en 2025.

Un système de gestion de carburant comprend le contrôle et la surveillance de la consommation de carburant dans un vaisseau spatial pour la propulsion. De plus, il donne accès à des informations utilisant les données métriques et de carburant. La mise en œuvre d'un système de gestion du carburant améliore le rendement énergétique et réduit les coûts liés au carburant.

De nombreuses agences spatiales et entreprises privées du monde entier se concentrent actuellement sur le développement de constellations de satellites en orbite terrestre basse (LEO). Cela stimulera le marché mondial des systèmes de gestion de carburant spatiaux. De plus, l’évolution des satellites et des plates-formes de lanceurs ainsi que l’augmentation des activités de recherche et développement visant à développer des technologies de propulsion et des systèmes de gestion du carburant rentables sont d’autres facteurs contribuant à la croissance du système de gestion du carburant spatial centré sur LEO. Par exemple, en juin 2022, Thrust Me a signé un contrat avec l'Agence spatiale européenne (ESA) pour fournir à la mission GOMX-5 dans le cadre du programme General Support Technology (GSTP) de l'ESA un système de propulsion électrique NPT30-I2-1.5U. La demande croissante pour le segment du lancement de satellites devrait augmenter la taille du marché mondial de 2023 à 2030.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu du marché mondial des systèmes de gestion de carburant basés dans l’espace

Taille du marché :

- Valeur 2025 : USD6,58milliard

- Valeur 2026 : USD7.1milliard

- Valeur prévue pour 2034 : USD13.04milliards, avec un TCAC de 7,90 % de 2026 à 2034

Part de marché :

- L'Amérique du Nord a dominé le marché avec un17h38Part en % en 2025, tirée par l'augmentation des budgets gouvernementaux pour l'exploration spatiale et la présence d'acteurs majeurs comme SpaceX et la NASA

- Par type : le segment des lanceurs a dominé le marché en 2022 en raison de l’augmentation de l’activité de lancement ; les lanceurs réutilisables ont affiché une croissance modérée

- Par composant : le segment des moteurs détenait la part la plus élevée en 2022 et devrait représenter 22 % du marché d’ici 2025.

- Par type de carburant : Le carburant liquide a dominé le marché en raison de son impulsion spécifique élevée et de son utilisation dans les satellites et les lanceurs.

Faits saillants du pays :

- États-Unis : 7,6 milliards de dollars alloués à l’exploration spatiale en 2022

- Japon : le marché devrait atteindre 86,3 millions de dollars d'ici 2025

- Chine : devrait connaître une croissance à un TCAC de 9,2 %, le plus élevé parmi les grandes économies

- Europe : détenait la part régionale la plus élevée en 2022 ; L'ESA a approuvé un budget de 18,11 milliards de dollars en 2022, soit une augmentation de 17 % par rapport à 2019

Tendances du marché des systèmes de gestion de carburant basés dans l’espace

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Accent accru sur le système spatial de gestion des carburants à azote solide pour une efficacité améliorée

L'azote solide est une série de formes solides de l'élément azote, qui a été observé pour la première fois en 1884. Bien que l'azote solide soit principalement un sujet de recherche universitaire, l'azote solide à basse température et basse pression est un composant essentiel des corps célestes du système solaire externe, tandis que l'azote solide à haute température et haute pression est un explosif puissant avec une énergie chimique plus élevée. Il est plus dense que les autres matériaux non nucléaires.

- L’Amérique du Nord a connu une croissance du marché des systèmes de gestion du carburant spatiaux, passant de 0,84 milliard de dollars en 2021 à 0,91 milliard de dollars en 2022.

De plus, le carburant de fusée à l'azote solide rend le vaisseau spatial compact et plus léger et le besoin croissant de personnalisation devrait donner lieu au développement du système de carburant. Les principaux acteurs se concentrent sur la production d’une nouvelle forme d’azote appelée N5+N5. L'azote a longtemps été associé aux propulseurs de fusées et aux explosifs tels que la nitroglycérine et le TNT (trinitrotoluène). Cela est dû au fait que l’azote gazeux (N2) est très stable. Les composés contenant au moins deux atomes d’azote par molécule se décomposent facilement en N2, libérant ainsi beaucoup d’énergie. En raison de ces avantages, l’adoption de l’azote solide dans les systèmes de gestion de carburant spatiaux est de plus en plus répandue. En juillet 2019, la NASA a signé huit contrats avec diverses sociétés américaines pour la fourniture d'azote et d'oxygène aux centres de la NASA pour diverses activités.

Facteurs de croissance du marché des systèmes de gestion de carburant basés dans l’espace

Augmentation des vols spatiaux commerciaux pour accélérer la demande de systèmes de gestion de carburant spatiaux

Le tourisme spatial est un voyage spatial habité à des fins récréatives. L'industrie du tourisme spatial s'est considérablement développée aux États-Unis et en Europe en raison de l'accessibilité aux installations de lancement, des lancements spatiaux commerciaux, des percées technologiques et des voyages spatiaux. Le marché est consolidé et dominé par quelques acteurs détenant des parts importantes. Ces acteurs prévoient d’utiliser la recherche et le développement pour construire des lanceurs orbitaux et suborbitaux afin de voyager dans l’espace au cours des prochaines années. Ces entreprises ont investi d’énormes sommes d’argent alors que l’industrie devrait connaître une croissance exponentielle. En outre, la demande de systèmes de gestion du carburant augmente en raison de la production en série de plates-formes de satellites et de lanceurs.

En août 2022, Blue Origin a lancé six passagers dans un vol supersonique aux confins de l’espace. Le vol s'est achevé en quelques minutes, à 66 milles au-dessus de l'ouest du Texas. De plus, SpaceX a lancé quatre astronautes vers la station spatiale internationale le 26 février 2023. La mission a été baptisée Crew-6 et le lancement a eu lieu à l'aide du Falcon-9 au Kennedy Space Center de la NASA en Floride. De tels développements dans la personnalisation des satellites conduisent à une croissance du marché.

Augmentation des constellations de satellites pour stimuler la croissance du marché des systèmes de gestion de carburant spatiaux

Les missions de satellites dotés de propriétés et de fonctions similaires dans un but commun se multiplient à travers le monde. Par exemple, en mai 2019, SpaceX a lancé les 60 premiers satellites de la constellation Starlink. De plus, le nombre de constellations est actuellement passé à plus de 3 000 et représente la moitié de tous les satellites actifs dans l'espace.

Selon le bureau de responsabilité du gouvernement américain, près de 5 500 satellites actifs étaient en orbite au printemps 2022, et 58 000 autres devraient être lancés d’ici 2030. D’autres projets basés sur des constellations de satellites, tels que Oneweb et Kuiper, visent à lancer plus de 5 000 satellites dans les années à venir. De tels projets devraient stimuler la croissance du marché des systèmes de gestion de carburant spatiaux. De plus, une grande constellation de satellites en orbite terrestre basse est la principale cause de la demande croissante de systèmes de gestion du carburant par satellite.

FACTEURS DE RETENUE

Solution de groupe motopropulseur intégrée qui limite le choix des composants du système de gestion du carburant pour freiner la croissance du marché

Le processus de reconstruction des performances du système de propulsion principal intégré (MPS) fournit la gestion de l'intégration du projet et les fichiers de données MPS après vol requis pour les rapports après vol afin de valider les performances de vol. Ce processus/modèle a servi de base aux travaux actuellement opérationnels sur le système de lancement spatial (SLS).

De plus, ce processus utilise des méthodes, notamment plusieurs logiciels, pour modéliser les performances du système de propulsion intégré lors de la montée du lanceur. Il est utilisé pour évaluer les performances des systèmes de propulsion intégrés tels que les réservoirs de carburant, les systèmes de livraison,fuséemoteurs et systèmes de pressurisation pendant la montée en fonction des données de pression et de température en vol. De plus, le système IMP présente divers inconvénients tels qu'un coût d'installation élevé, une faible durée de vie, un fonctionnement et un coût de maintenance élevés. De tels facteurs ne sont pas réalisables et peuvent entraver la croissance du marché.

Analyse de la segmentation du marché des systèmes de gestion de carburant basés dans l’espace

Analyse par type

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des lanceurs devrait dominer le marché en raison de l’augmentation du nombre de lancements

Le segment des lanceurs réutilisables a dominé le marché avec une part de marché de 1,36 % en 2026. En fonction du type, le marché est segmenté en satellite, lanceur réutilisable et lanceur. Le segment des lanceurs domine le marché en raison du nombre croissant de lancements prévus au cours de la période de prévision. Un lanceur est un véhicule propulsé par une fusée typique conçu pour lancer des charges utiles de la Terre vers l'espace. La plupart des fusées fonctionnent à partir d'une rampe de lancement soutenue par un centre de contrôle des fusées et des systèmes tels que l'assemblage et le ravitaillement des fusées. De plus, en septembre 2022, l'ISRO a signé un contrat avec HAL et L&T pour le développement de cinq lanceurs de satellites polaires (PSLV).

Lelanceur réutilisableLe segment devrait connaître une croissance modérée au cours de la période de prévision. La croissance du segment est due à l’attention accrue portée au développement de moteurs de fusée et de lanceurs imprimés en 3D.

- Le segment des lanceurs réutilisables devrait détenir une part de 1,36 % en 2022.

Par analyse de composants

Le segment des moteurs devrait dominer le marché en raison des performances critiques des véhicules spatiaux

Par composant, le marché est segmenté en moteur, réservoir, pompes, composants de contrôle de débit, échangeur de chaleur, unité de commande du moteur et autres. Le segment des moteurs a dominé le marché en 2022. Le moteur principal utilisé dans l’espace fournit plus de puissance et de poussée nécessaires au mouvement orbital, à l’orbite planétaire ainsi qu’à l’atterrissage et à la mise à l’échelle hors planète. Le système de contrôle de réaction et de manœuvre orbitale alimente le système de suivi, de position et de contrôle d'attitude du vaisseau spatial. En raison de la complexité de l’exploitation, le segment devrait dominer le marché au cours de la période d’étude.

Le segment des échangeurs de chaleur connaîtra une croissance significative au cours de la période d’étude. De plus, un échangeur de chaleur utilise les gaz d’échappement de la turbine pour chauffer et dilater l’oxygène liquide et l’azote gazeux afin de pressuriser les réservoirs de comburant et de carburant. Cela contribue à améliorer l’efficacité du moteur ainsi que le refroidissement du système. Pour cette raison, le segment des échangeurs de chaleur devrait connaître une croissance au fil des années. Le segment des moteurs devrait détenir une part de 22 % en 2025.

Le segment autres comprend un générateur de gaz, des canalisations et des composants connexes nécessaires aux systèmes de propulsion des engins spatiaux. Le générateur de gaz est l’un des composants les plus cruciaux de tout moteur-fusée liquide biergol. En raison de l’importance de la composante, le segment devrait croître au cours de la période de prévision.

Par analyse du type de carburant

En raison d'applications plus larges dans les satellites et les lanceurs, le segment liquide domine le marché

Le marché est divisé en solides et liquides, par type de carburant. Le segment des liquides devrait dominer le marché au cours de la période de prévision, en raison de sa forte utilisation dans les satellites, les lanceurs et d’autres systèmes. Les liquides sont souhaitables car ils sont assez denses et ont une impulsion spécifique (ISP) élevée. De ce fait, le volume du réservoir de carburant peut être relativement faible. Une turbopompe centrifuge légère est utilisée pour pomper le carburant de fusée du réservoir vers la chambre de combustion. Cela maintient le carburant sous la pression requise. En raison de ces avantages par rapport aux fusées à propergol solide, ce segment devrait dominer le marché.

Le segment solide devrait connaître une croissance modérée au cours de la période d’étude. Les fusées à combustible solide sont beaucoup plus faciles à stocker et à manipuler que les fusées à combustible liquide. La densité élevée du propulseur garantit également une taille compacte. Ces caractéristiques, ainsi que leur simplicité et leur faible coût, rendent les fusées à combustible solide idéales pour les applications militaires et spatiales. Le segment solide devrait générer 1,76 milliard de dollars de revenus d’ici 2025.

Analyse RÉGIONALE

North America Space Based Fuel Management System Market Size, 2025 (USD billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En termes géographiques, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

Amérique du Nord

L'Amérique du Nord a dominé le marché avec une valorisation de 1,14 milliard de dollars en 2025 et de 1,23 milliard de dollars en 2026. La croissance dans cette région est due à l'augmentation des budgets alloués aux programmes d'exploration spatiale par le gouvernement en collaboration avec les agences spatiales. Pour l’exercice 2022, le gouvernement américain a alloué un budget de 7,6 milliards de dollars aux programmes d’exploration spatiale dans la région.

Europe

Le marché européen des systèmes de gestion du carburant spatiaux détenait la part de marché la plus élevée au cours de l’année de référence. La forte croissance du marché est attribuée à cette région en raison de l’augmentation des lancements de satellites au cours de la période d’étude. De plus, l'Agence spatiale européenne (ESA) a approuvé un budget de 18,11 milliards de dollars lors de la réunion du conseil ministériel en 2022, soit 17 % de plus que celui de 2019. L'Europe devrait croître à un TCAC de 7,1 % au cours de la période de prévision.

Asie-Pacifique

Le marché de la région Asie-Pacifique est l’un des marchés émergents des systèmes de gestion de carburant spatiaux. Cette croissance est attribuée à la hausse de la demande de lancements spatiaux pourtélécommunication, applications de communication par satellite, de surveillance et de navigation. Les principales économies émergentes, telles que l’Inde, la Chine, le Japon et d’autres, contribuent largement à la croissance des systèmes spatiaux de gestion du carburant.

- Le marché des systèmes spatiaux de gestion du carburant au Japon devrait atteindre 86,3 millions de dollars d’ici 2025.

- La Chine devrait connaître un fort TCAC de 9,2 % au cours de la période de prévision.

La région du reste du monde devrait connaître une croissance modérée de ce marché au cours de la période de prévision. L’augmentation des investissements dans les programmes spatiaux dans la région du Moyen-Orient devrait stimuler la demande dans la région. En outre, les Émirats arabes unis ont lancé un programme spatial national, qui a permis d'accomplir la mission de l'orbiteur martien en février 2021.

ACTEURS CLÉS DE L'INDUSTRIE

L’introduction de technologies efficaces pour le développement de systèmes de propulsion avancés est la priorité des acteurs du marché

Le marché mondial est très fragmenté avec la présence de divers acteurs clés tels qu'Airbus, Accion System, Benchmark Space System, Cobham, Exotrail, IHI Aerospace Co. Ltd, Lockheed Martin Corporation et d'autres. La demande croissante de systèmes de propulsion de nouvelle génération pour les activités de lancement spatial entraîne la domination des principaux acteurs du marché. En outre, l'augmentation des investissements des agences gouvernementales donne un coup de pouce aux acteurs pour le développement de systèmes de propulsion avancés avec moins d'émissions de carbone pour maintenir la durabilité. De tels facteurs suscitent une compétitivité entre les acteurs pour développer des systèmes de propulsion efficaces.

Liste des principales entreprises de systèmes de gestion de carburant spatiaux :

- Airbus (Pays-Bas)

- Système d'action (États-Unis)

- Système spatial de référence(NOUS.)

- Cobham (États-Unis)

- Exotrail (États-Unis)

- IHI Aerospace Co. Ltd (Tokyo)

- Lockheed Martin Corporation (États-Unis)

- Microcosm Inc. (États-Unis)

- Moog Inc. (États-Unis)

- Northrop Grumman Corporation (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Février 2023–Blue Origin a signé son premier contrat avec la NASA pour lancer une mission d'étude du champ magnétique autour de Mars. La société a récemment développé la fusée lourde New Glenn, dont le lancement est prévu fin 2024, dans le cadre de la mission ESCAPADE de la NASA avec deux vaisseaux spatiaux de la station spatiale de Cap Canaveral, en Floride.

- novembre 2022- La NASA a émis un ordre de modification à SpaceX pour développer davantage le système d'atterrissage habité Starship afin de répondre aux exigences de l'exploration lunaire habitée à long terme sous Artemis. Avec cet ajout, SpaceX déploiera sa deuxième mission de démonstration d'atterrissage habité en 2027 dans le cadre de la mission Artemis IV de la NASA.

- Avril 2022–OneWeb a signé un accord pour déployer au moins certains des satellites haut débit LEO restants à l'aide de la plus grande fusée indienne, selon un dirigeant de l'entreprise. En outre, la société a conclu un accord avec New Space India Limited, la branche commerciale de l'agence spatiale indienne ISRO, portant sur le lancement d'un nombre non divulgué de satellites depuis le centre spatial Satish Dhawan.

- Juillet 2021–SpaceX a remporté un contrat de services de lancement de 178 millions de dollars pour la première mission de la NASA. La mission se concentrera sur Europe, la lune glacée de Jupiter, et sur les conditions météorologiques viables existant à la surface.

- août 2020- L'US Air Force a attribué un contrat aux constructeurs de fusées United Launch Alliance et SpaceX pour lancer des missions de sécurité nationale. Ce prix représente la deuxième phase du programme militaire de lancement spatial de sécurité nationale, organisé par le Space Missile Systems Center de l'Air Force à Los Angeles, en Californie.

COUVERTURE DU RAPPORT

Le rapport de recherche fournit une analyse détaillée du marché. Il comprend tous les aspects majeurs tels que les capacités de R&D et l’optimisation du processus de fabrication. De plus, le rapport offre un aperçu des tendances du marché des systèmes spatiaux de gestion du carburant et met principalement en évidence les développements clés du secteur. Outre les facteurs mentionnés ci-dessus, il se concentre principalement sur plusieurs facteurs qui ont contribué à la croissance du marché mondial ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 7,90% de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type, composant, type de carburant et géographie |

|

Par type

|

|

|

Par composant

|

|

|

|

Par type de carburant

|

|

Par géographie

|

|

Questions fréquentes

Selon Fortune Business Insights, le marché mondial des systèmes de gestion de carburant spatiaux était évalué à 6,58 milliards de dollars en 2025 et devrait atteindre 13,04 milliards de dollars d’ici 2034, avec un TCAC de 7,90 % entre 2026 et 2034. Cette croissance est alimentée par l’augmentation des constellations de satellites, l’augmentation des missions spatiales et les innovations dans les technologies de propulsion.

Le marché devrait croître à un TCAC de 7,90 % au cours de la période de prévision (2026-2034).

Un système spatial de gestion du carburant est un cadre technologique conçu pour surveiller, contrôler et optimiser la consommation de carburant des engins spatiaux, des satellites et des lanceurs. Il améliore l'efficacité de la propulsion, réduit les coûts de mission et fournit des mesures vitales pour la navigation spatiale et l'analyse des performances.

L'Amérique du Nord était en tête du marché avec une part de 17,38 % en 2025, grâce au financement gouvernemental, à une infrastructure spatiale solide et à des acteurs majeurs comme SpaceX, Lockheed Martin et la NASA. Les États-Unis ont alloué à eux seuls 7,6 milliards de dollars à l’exploration spatiale en 2022.

Le segment des lanceurs est en tête du marché en raison du nombre croissant de lancements mondiaux de satellites et d’espaces avec équipage. Cela inclut les fusées traditionnelles et les lanceurs réutilisables, qui gagnent du terrain en raison de leur rentabilité.

Le marché est segmenté en combustibles solides et liquides. Le carburant liquide domine en raison de son impulsion spécifique élevée, de sa densité et de son utilisation généralisée dans les satellites et les lanceurs, ce qui le rend plus adapté aux missions de longue durée.

Les vols spatiaux commerciaux, menés par des sociétés comme Blue Origin et SpaceX, stimulent la demande de systèmes avancés de gestion du carburant. La croissance du tourisme spatial nécessite des systèmes de propulsion fiables, ce qui accélère la demande de technologies efficaces de gestion du carburant.

L'azote solide apparaît comme un propulseur prometteur en raison de sa haute énergie chimique et de ses avantages de stockage compact. La recherche sur les composés azotés avancés comme N5+N5 devrait révolutionner les systèmes de propulsion de nouvelle génération.

Les principaux acteurs incluent Airbus, Accion Systems, Benchmark Space Systems, Cobham, Exotrail, IHI Aerospace, Lockheed Martin et Northrop Grumman. Ces entreprises se concentrent sur les systèmes de propulsion de nouvelle génération et les innovations axées sur la durabilité.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.