Taille, part et analyse de l’industrie du marché des revêtements intelligents, par fonction (anticorrosion, autonettoyant, antimicrobien, antisalissure, antigivrage, changement de couleur et autres), par industrie d’utilisation finale (bâtiment et construction, automobile, aérospatiale et défense, marine et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

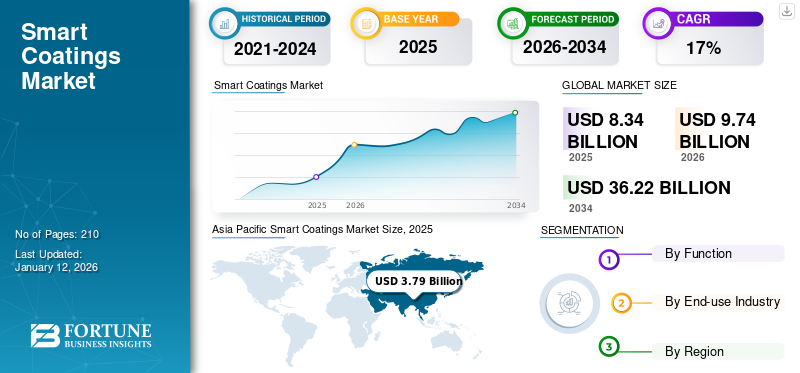

La taille du marché mondial des revêtements intelligents était évaluée à 8,34 milliards USD en 2025. Le marché devrait passer de 9,74 milliards USD en 2026 à 36,22 milliards USD d’ici 2034, avec un TCAC de 17,7 % au cours de la période de prévision 2026-2034. L’Asie-Pacifique a dominé le marché des revêtements intelligents avec une part de marché de 46 % en 2025.

Les revêtements intelligents représentent une avancée révolutionnaire dans la science des matériaux, offrant une adaptabilité dynamique en répondant aux stimuli environnementaux tels que la température, la lumière, le pH ou les signaux électriques. Ces revêtements innovants sont conçus pour remplir des fonctions spécifiques, notamment l'auto-cicatrisation des rayures sur les surfaces automobiles, la résistance à la corrosion dans des environnements marins ou aérospatiaux difficiles, la régulation de la température des bâtiments grâce à des revêtements de fenêtre économes en énergie ou la protection antimicrobienne des dispositifs médicaux. Par exemple, les revêtements auto-réparateurs des smartphones ou des voitures minimisent l'usure, tandis que les fenêtres thermochromiques optimisent le contrôle de la température intérieure. De plus, leur potentiel écologique prolonge la durée de vie des produits et réduit la consommation de ressources. À mesure que la recherche progresse, les revêtements intelligents sont sur le point de révolutionner les industries en fusionnant durabilité et fonctionnalités de pointe, ouvrant ainsi la voie à des technologies plus intelligentes et plus vertes.

La société Sherwin-Williams, 3M, AkzoNobel N.V., DuPont et PPG Industries, Inc. sont les principaux acteurs opérant sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DES REVÊTEMENTS INTELLIGENTS

- Taille du marché en 2025 : 8,34 milliards de dollars

- Taille du marché en 2026 : 9,74 milliards de dollars

- Taille du marché prévue pour 2034 : 36,22 milliards de dollars

- TCAC : 17,7 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des revêtements intelligents avec une part de 46,00 % en 2025.

- Le segment anticorrosion détenait une part importante du marché mondial en 2024.

- Le segment du bâtiment et de la construction représentait la plus grande part de marché en 2025.

Amérique du Nord

L’Amérique du Nord a généré 1,87 milliard de dollars en 2025 et devrait atteindre 2,18 milliards de dollars en 2026.

Europe

L’Europe représentait 1,92 milliard de dollars en 2025 et devrait atteindre 2,23 milliards de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique a atteint 3,79 milliards USD en 2025 et devrait atteindre 4,45 milliards USD en 2026.

NOUS.

Le marché devrait atteindre 1,86 milliard de dollars en 2026.

Japon

Le marché devrait atteindre 0,59 milliard de dollars en 2026.

En savoir plus

TENDANCES DU MARCHÉ DES REVÊTEMENTS INTELLIGENTS

Propriétés fonctionnelles supérieures aux revêtements traditionnels pour soutenir la croissance du marché

Les revêtements intelligents surpassent les alternatives traditionnelles en répondant aux demandes de niche grâce à des fonctionnalités avancées. Les revêtements auto-cicatrisants, par exemple, incorporent des microcapsules qui libèrent des agents de réparation en cas de dommage, prolongeant ainsi la durée de vie des pipelines de l'industrie pétrolière et gazière. Les revêtements antigivrants, qui exploitent des matériaux hydrophobes pour empêcher l’accumulation de glace, sont essentiels pour les éoliennes et les ailes d’avion dans les climats froids.

Les revêtements sensibles aux stimuli, tels que les variantes thermochromiques ou photochromiques, permettent des applications dynamiques telles que les fenêtres intelligentes qui ajustent la teinte en fonction de l'intensité de la lumière solaire. Ces propriétés réduisent les coûts de maintenance à long terme et améliorent la sécurité et l'efficacité. Un exemple notable est le revêtement de verre SunClean™ de PPG, qui utilise la photocatalyse pour décomposer la saleté sur les surfaces des serres, améliorant ainsi la transmission de la lumière et les rendements des cultures. En résolvant les défis spécifiques à l'industrie, ces revêtements redéfinissent les références de performance dans tous les secteurs.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Demande croissante de revêtements résistants à la corrosion pour favoriser la croissance du marché

La corrosion constitue un défi crucial dans les secteurs de l'automobile, de l'aérospatiale et de la construction, où l'exposition à l'humidité, aux produits chimiques et aux températures extrêmes accélère la dégradation des matériaux. Revêtements intelligents dotés de propriétés anticorrosion (par exemple époxy, polyuréthane ounanotechnologie(formulations à base de métaux) protègent les surfaces métalliques, réduisant ainsi les temps d'arrêt pour maintenance et les coûts de réparation. Par exemple, ces revêtements sur les plates-formes pétrolières offshore ou les navires empêchent la rouille induite par l'eau salée, prolongeant ainsi la durée de vie des actifs de plusieurs décennies. Les mandats réglementaires (par exemple REACH, EPA) poussent également les industries à adopter des revêtements écologiques et hautes performances qui minimisent les dommages environnementaux tout en garantissant la sécurité et la conformité.

L’urbanisation rapide et le développement des infrastructures stimulent l’adoption dans le secteur de la construction

L’urbanisation mondiale stimule la demande d’infrastructures intelligentes alliant durabilité et durabilité. Ces revêtements font partie intégrante des projets de construction modernes, tels que les bâtiments économes en énergie (utilisant des revêtements réfléchissant la chaleur pour réduire les coûts de refroidissement) et les façades autonettoyantes (par exemple, les revêtements à base de TiO₂ qui décomposent les polluants avec la lumière du soleil). Les mégaprojets tels que les villes intelligentes, les ponts et les tunnels donnent la priorité à ces revêtements pour lutter contre la pollution urbaine, améliorer la gestion thermique et réduire les coûts du cycle de vie. Les gouvernements et les promoteurs privés considèrent de plus en plus les revêtements intelligents comme un investissement à long terme pour pérenniser les infrastructures face au changement climatique.

RESTRICTIONS DU MARCHÉ

La dépendance à l’égard de matières premières coûteuses telles que les nanomatériaux et les éléments de terres rares peut entraver la croissance du marché

Les fonctionnalités avancées des revêtements intelligents dépendent d'intrants coûteux tels quenanomatériaux(par exemple, le graphène, les nanotubes de carbone), les éléments de terres rares (par exemple, le cérium pour la résistance aux UV) et les polymères spécialisés. Par exemple, les revêtements auto-cicatrisants nécessitent des microcapsules remplies d’agents cicatrisants, dont la synthèse et l’intégration sont coûteuses. De plus, les processus de fabrication complexes (par exemple, les techniques de dépôt plasma et sol-gel) nécessitent d’importants investissements en R&D et des équipements spécialisés. Ces coûts rendent ces revêtements prohibitifs pour les petites et moyennes entreprises (PME) ou les marchés sensibles aux prix tels que les régions en développement. Même dans les économies avancées, des secteurs tels que l’automobile peuvent hésiter à les adopter en raison de faibles marges bénéficiaires.

OPPORTUNITÉS DE MARCHÉ

Les progrès technologiques dans les solutions d'auto-réparation, de nano-revêtements et d'intégration de l'IoT pour des performances améliorées créeront une opportunité de marché

Percées dans les revêtements auto-cicatrisants (par exemple, polymères qui réparent les rayures via l'activation de la chaleur/lumière) et multifonctionnelsnano-revêtements(par exemple, les surfaces antibactériennes pour les établissements de santé) révolutionnent le marché. Par exemple, les constructeurs automobiles testent des revêtements qui réparent de manière autonome les dommages mineurs à la peinture, réduisant ainsi les coûts de réparation. Parallèlement, les revêtements intelligents compatibles IoT et intégrés à des capteurs peuvent surveiller l'état des structures (par exemple, détecter les fissures d'un pont) ou les conditions environnementales (par exemple, l'humidité dans les entrepôts agricoles). Ces innovations s'alignent sur des secteurs émergents tels que les énergies renouvelables (panneaux solaires avec revêtements antireflet) et l'électronique portable (revêtements flexibles et conducteurs pour textiles intelligents). Les collaborations entre entreprises technologiques, universités et fabricants de revêtements accélèrent la R&D, créant ainsi des opportunités de pénétration de niches à forte croissance telles que les véhicules électriques et les infrastructures 5G.

LES DÉFIS DU MARCHÉ

La durabilité dans des conditions réelles peut créer un défi de marché

Un défi persistant pour les revêtements intelligents consiste à maintenir leurs performances éprouvées en laboratoire dans des conditions réelles. Les facteurs de stress environnementaux, tels qu'une exposition prolongée aux UV, peuvent dégrader les propriétés autonettoyantes des revêtements TiO₂ au fil du temps. Dans les environnements marins, l’usure mécanique due à l’eau salée et à l’abrasion enlève les couches antisalissure des coques des navires, nécessitant de fréquentes réapplications. Les températures extrêmes posent également des problèmes. Les polymères auto-réparateurs peuvent ne pas s'activer dans des conditions inférieures à zéro, ce qui limite leur utilité dans les climats froids. Pour combler ces lacunes, des entreprises telles que BASF développent des tests de vieillissement accéléré qui simulent des décennies de stress environnemental en quelques mois, permettant ainsi une itération plus rapide de formulations durables. Combler le fossé entre l'innovation en laboratoire et la fiabilité sur le terrain est essentiel pour la crédibilité du marché

IMPACT DU COVID-19

La pandémie de COVID-19 a considérablement perturbé les chaînes d’approvisionnement et les activités industrielles mondiales, affectant directement la croissance du marché des revêtements intelligents. La fermeture des frontières, les restrictions commerciales et les pénuries de main-d'œuvre ont entravé l'approvisionnement en matières premières et retardé la production, affectant particulièrement des secteurs tels que l'automobile et l'aérospatiale, qui sont d'importants consommateurs de revêtements. Cependant, la pandémie a également accéléré la demande de revêtements intelligents, tels que les variantes antimicrobiennes et autonettoyantes, motivée par des préoccupations accrues en matière d’hygiène dans les soins de santé et les espaces publics. Par exemple, les hôpitaux ont de plus en plus adopté des revêtements antimicrobiens pour réduire les risques d’infection, s’alignant ainsi sur l’expansion du secteur de la santé. De plus, la crise a souligné la nécessité de solutions résilientes et durables, incitant à des investissements en R&D dans des revêtements respectueux de l'environnement à faible teneur en composés organiques volatils (COV) et aux propriétés économes en énergie. Malgré les revers initiaux, le marché s'est adapté en tirant parti des outils numériques pour la collaboration à distance et l'optimisation des processus, garantissant ainsi la continuité de l'innovation et de la production.

PROTECTIONNISME COMMERCIAL ET IMPACT GÉOPOLITIQUE

La montée du protectionnisme commercial et les tensions géopolitiques ont remodelé le paysage commercial mondial, influençant les tendances du marché des revêtements intelligents. Le passage du multilatéralisme aux accords bilatéraux, associé aux droits de douane et aux restrictions à l’exportation, a compliqué les chaînes d’approvisionnement transfrontalières de matières premières telles que les polymères avancés et les nanomatériaux. Par exemple, les rivalités géopolitiques entre les États-Unis et la Chine ont stimulé les efforts de régionalisation, les entreprises diversifiant leurs centres de production pour atténuer les risques. Cette tendance est évidente dans la domination de la région Asie-Pacifique, où des pays comme la Chine et l’Inde développent une fabrication localisée pour répondre à la demande régionale. En outre, les barrières commerciales dans des secteurs critiques tels que les produits pharmaceutiques et les énergies renouvelables ont intensifié la concurrence pour les technologies de revêtement intelligentes, en particulier dans les applications anticorrosion et résistantes à la chaleur. Les gouvernements donnent également la priorité à la « sécurité économique », ce qui conduit à des réglementations plus strictes sur les investissements étrangers dans les industries stratégiques, ce qui pourrait ralentir la collaboration mondiale mais favoriser les écosystèmes d'innovation régionaux.

TENDANCES EN RECHERCHE ET DÉVELOPPEMENT (R&D)

La R&D révolutionne le marché des revêtements intelligents grâce aux progrès de la fonctionnalité, de la durabilité et de l’intégration numérique. Les innovations clés comprennent des revêtements auto-cicatrisants qui réparent de manière autonome les rayures, réduisant ainsi les coûts de maintenance dans les secteurs automobile et aérospatial, et des revêtements sensibles aux stimuli qui s'adaptent aux changements environnementaux (par exemple, température ou lumière) pour les bâtiments économes en énergie. La nanotechnologie est un moteur essentiel, permettant la création de couches ultra fines et durables pour les applications électroniques et marines. Dans le même temps, les conceptions biomimétiques, telles que les revêtements antisalissure inspirés de la peau de requin, améliorent l'efficacité énergétique dans l'industrie maritime. La durabilité reste un point central, avec des efforts de R&D ciblant les formulations à base d’eau, la réduction des émissions de COV et les principes de l’économie circulaire. De plus, les outils numériques tels que l'IA etIdOaccélérer les cycles de R&D, permettant des analyses prédictives pour les performances des revêtements et une commercialisation plus rapide. Les collaborations entre le monde universitaire et l'industrie, en particulier en Amérique du Nord et en Asie-Pacifique, propulsent davantage les percées, garantissant que le marché répond à l'évolution des demandes des réglementations et des consommateurs.

ANALYSE DE SEGMENTATION

Par fonction

Marché dominé par le segment anticorrosion en raison de sa protection active contre la résistance à la rouille

En fonction de la fonction, le marché est classé en anticorrosion, autonettoyant, antimicrobien, antisalissure, antigivrage, changement de couleur et autres.

Le segment anticorrosion détenait une part importante du marché mondial en 2024 et devrait enregistrer un taux de croissance annuel substantiel au cours de la période de prévision. Ceux-ci comportent des couches de protection avancées conçues pour protéger les surfaces métalliques de la corrosion en répondant aux changements ou aux dommages environnementaux. Contrairement aux revêtements traditionnels qui agissent comme des barrières passives, les revêtements intelligents peuvent contenir des microcapsules chargées d'inhibiteurs de corrosion, qui sont libérées en réponse à des déclencheurs tels que des changements de pH ou l'apparition de corrosion. Par exemple, les microcapsules sensibles au pH peuvent détecter les conditions acides locales provoquées par la corrosion et libérer des inhibiteurs précisément là où cela est nécessaire, offrant ainsi une protection ciblée et réduisant l'utilisation de composés toxiques tels que les chromates. Cette approche améliore la longévité et la durabilité des métaux et s'aligne sur les réglementations environnementales en permettant des inhibiteurs plus sûrs et plus durables.

La fonction autonettoyante connaît le taux de croissance le plus élevé du marché. Ces revêtements sont conçus pour réparer les dommages de manière autonome, tels que les microfissures ou les rayures, rétablissant ainsi leur fonction protectrice sans intervention extérieure. Ces revêtements incorporent souvent des micro- ounanocapsulesrempli d’agents cicatrisants libérés lors de dommages mécaniques, comblant les fissures et rétablissant l’intégrité du revêtement. Certains systèmes utilisent des polymères dotés de propriétés intrinsèques d’auto-guérison, activés par des stimuli tels que la chaleur ou la lumière, tandis que d’autres utilisent des liaisons chimiques réversibles pour des cycles de guérison répétés. Ce segment est susceptible de croître avec un TCAC considérable de 18,2 % au cours de la période de prévision (2026-2034).

Le segment des antifouling devrait atteindre 28,85 % de part de marché en 2026.

Par secteur d'utilisation finale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Marché dominé par le bâtiment et la construction en raison de son intégration généralisée dans les conceptions architecturales et les projets d'infrastructure modernes

Par secteur d’utilisation finale, le marché est segmenté en bâtiment et construction, automobile, aérospatiale et défense, marine et autres.

Le segment du bâtiment et de la construction représentait la plus grande part de marché mondiale des revêtements intelligents en 2025. Cette domination est due à l'intégration de revêtements intelligents dans les conceptions architecturales et les projets d'infrastructure modernes, où ils offrent une durabilité, une protection contre la corrosion et une résistance accrues aux facteurs environnementaux tels que l'humidité et les fluctuations de température. Ces revêtements sont largement appliqués aux composants de construction tels que le verre, l'acier etaluminium, offrant des fonctionnalités telles que des propriétés autonettoyantes, antimicrobiennes, anticorrosion et réfléchissantes du soleil. Ces caractéristiques contribuent à réduire les coûts de maintenance, à améliorer l'efficacité énergétique et à prolonger la durée de vie des bâtiments, ce qui les rend particulièrement attrayants pour les immeubles de grande hauteur, commerciaux, de santé et résidentiels. Le segment maritime représentera 37,06 % de part de marché en 2026.

Le segment automobile détient une part substantielle car ils sont principalement utilisés pour protéger les surfaces des véhicules contre les rayures, la corrosion, les rayons UV, les pluies acides et les conditions météorologiques extrêmes, améliorant ainsi la durabilité et l'esthétique du véhicule. Les revêtements auto-cicatrisants et autonettoyants gagnent du terrain pour réduire les coûts de maintenance et de réparation. L’adoption de revêtements intelligents est encore accélérée par la transition vers les véhicules électriques et la nécessité d’une protection de surface et de fonctionnalités avancées dans les nouvelles conceptions automobiles.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES REVÊTEMENTS INTELLIGENTS

Par région, le marché est étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Smart Coatings Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique a enregistré une taille de marché de 3,79 milliards de dollars en 2025, soit 45,70 % de la part de marché mondiale, et devrait atteindre 4,45 milliards de dollars en 2026. Le marché est tiré par l’industrialisation rapide et le développement des infrastructures en Chine, en Inde et en Asie du Sud-Est. L'Asie-Pacifique est le troisième plus grand marché, avec une valeur de 4,45 milliards de dollars en 2026. La Chine représentait la première part de marché en 2024, évaluée à 3,25 milliards de dollars. La Chine, premier producteur et consommateur mondial de revêtements, est en tête grâce à son secteur de la construction en plein essor et à ses investissements dans des solutions de transport intelligentes, telles que les revêtements photocatalytiques de Nippon Paint pour le développement urbain. En 2026, la Chine devrait peser 2,46 milliards de dollars. L’industrie japonaise de la construction navale, soutenue par des fusions telles que Japan Marine United et Imabari Shipbuilding, alimente la demande de revêtements marins, tandis que l’expansion des soins de santé en Inde stimule la demande de revêtements antimicrobiens. L'Inde devrait atteindre 0,65 milliard de dollars en 2026, tandis que le Japon devrait atteindre 0,59 milliard de dollars la même année.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

En 2025, l’Amérique du Nord a généré 1,87 milliard de dollars, contribuant à hauteur de 22,40 % aux revenus du marché mondial, et devrait atteindre 2,18 milliards de dollars en 2026. L’Amérique du Nord, menée par les États-Unis, est un innovateur clé et devrait croître à un TCAC de 17,7 % au cours de la période de prévision. Le marché est tiré par la demande d’infrastructures aérospatiales, de défense et énergétiques. Le programme Smart Coatings de l’armée américaine se concentre sur le contrôle de la corrosion et la détection des armes biologiques, tandis que les projets énergétiques tels que les panneaux solaires et les éoliennes exigent des revêtements autonettoyants et antireflet. Des acteurs majeurs tels que 3M et Sherwin-Williams renforcent le marché, les États-Unis représentant la majorité des revenus régionaux. La reprise du secteur automobile après la pandémie et les investissements dans les véhicules électriques stimulent encore la demande de revêtements anticorrosion. Le marché américain est sur le point de croître avec une valorisation de 1,86 milliard de dollars en 2026.

Europe

Le marché européen représentait 1,92 milliard de dollars en 2025, soit 22,90 % de l’industrie mondiale, et devrait atteindre 2,23 milliards de dollars en 2026, avec un TCAC de 22,9 % au cours de la période de prévision (2026-2034). Le marché européen est tiré par les initiatives de l'aérospatiale, de la construction et du développement durable. Le marché britannique est en expansion et devrait atteindre une valeur de 0,24 milliard de dollars en 2026. Le pôle aérospatial français, qui abrite Airbus et Safran, s'appuie sur des revêtements antigivrants et résistants à la corrosion pour la construction aéronautique. Les réglementations environnementales strictes de l’UE stimulent également la demande de solutions respectueuses de l’environnement. L’Allemagne devrait détenir 0,39 milliard de dollars en 2026, tandis que la France devrait détenir 0,26 milliard de dollars la même année.

l'Amérique latine

L'Amérique latine représentait 0,27 milliard de dollars en 2025, soit 3,20 % de la part de marché mondiale, et devrait atteindre 0,31 milliard de dollars en 2026. L'Amérique latine bénéficie de l'urbanisation et des investissements dans l'automobile au Brésil et en Argentine. La reprise industrielle post-pandémique au Mexique et le boom de la construction au Brésil stimulent la demande de revêtements anticorrosion et antimicrobiens sur le marché d’Amérique latine.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique a généré 0,49 milliard de dollars en 2025, soit 5,90 % du paysage du marché mondial, et devrait atteindre 0,58 milliard de dollars en 2026. La croissance du marché au Moyen-Orient et en Afrique est attribuée à une augmentation despétrole et gazprojets d’infrastructures et de villes intelligentes. Les revêtements anticorrosion sont essentiels pour les pipelines et les plates-formes offshore, avec des contrats tels que celui de Perma-Pipe de 15 millions de dollars au Moyen-Orient et en Afrique du Nord (MENA) mettant en évidence la demande régionale. Les initiatives de ville intelligente de Dubaï et la Vision 2030 de l’Arabie saoudite pourraient favoriser l’adoption de revêtements autonettoyants et réfléchissant le soleil. Cependant, cette adoption plus lente est due à la volatilité économique, bien qu’elle crée des opportunités de niche dans les secteurs de l’énergie et de la construction. Le marché du CCG devrait représenter 0,31 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs mettent en œuvre une stratégie de développement de produits pour maintenir leur domination sur le marché

La société Sherwin-Williams, 3M, AkzoNobel N.V., DuPont et PPG Industries, Inc. sont les principaux acteurs du marché. Les investissements majeurs des entreprises visent à développer des additifs qui répondent aux demandes changeantes en matière de durabilité et de performance. De plus, les entreprises ont formé des partenariats pour développer de nouveaux produits et acquérir des compétences. Les partenariats avec les fournisseurs de matières premières et les fabricants de métaux sont les stratégies utilisées par les acteurs du marché pour accroître leur présence à l’échelle mondiale et maintenir leur position face à la concurrence.

LISTE DES PRINCIPALES ENTREPRISES DE REVÊTEMENTS SMART PROFILÉES

- 3M (États-Unis)

- AkzoNobel N.V. (Pays-Bas)

- Axalta Coating Systems LLC (États-Unis)

- DuPont(NOUS.)

- Hempel AS (Danemark)

- Groupe Jotun (Norvège)

- Société NEI (États-Unis)

- PPG Industries, Inc. (États-Unis)

- RPM International Inc. (États-Unis)

- The Sherwin-Williams Company (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- juillet 2024 –AkzoNobel a élargi son portefeuille avec Resicoat EVrevêtements en poudre, conçu pour les composants de véhicules électriques afin d'améliorer l'isolation, la résistance à la corrosion et la gestion thermique.

- novembre 2023 –Covestro AG a lancé Impranil CQ DLU, une dispersion de polyuréthane d'origine biologique contenant 34 % de carbone d'origine végétale, ciblant les textiles de sport, automobiles et techniques. Cela remplace les alternatives à base de pétrole tout en maintenant la durabilité.

- octobre 2022 –Apex Auto Care (2022) a dévoilé des revêtements céramiques auto-cicatrisants (Self Heal Plus et Heal Light) qui réparent les rayures à 60°C, offrant une alternative durable aux films traditionnels.

- Février 2022 –Sherwin-Williams a acquis AquaSurTech, une entreprise canadienne spécialisée dans les revêtements écologiques pour les produits de construction, afin de renforcer son portefeuille de solutions durables.

- septembre 2021 –PPG Industries a présenté Sigma Sailadvance NX, un revêtement antifouling intelligent pour les applications marines, tirant parti de la nanotechnologie pour réduire la traînée et améliorer le rendement énergétique.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché. Il se concentre sur des aspects clés, tels que les entreprises, les fonctions et les industries d’utilisation finale leaders. En plus de cela, il offre un aperçu du marché et des tendances actuelles du secteur et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, il englobe plusieurs facteurs contribuant à la croissance du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (milliards USD) et volume (kilotonnes) |

|

Taux de croissance |

TCAC de 17,7 % de 2026 à 2034 |

|

Segmentation |

Par fonction

|

|

Par secteur d'utilisation finale

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 8,34 milliards de dollars en 2025 et devrait enregistrer une valorisation de 36,22 milliards de dollars d'ici 2034.

Enregistrant un TCAC de 17,7%, le marché devrait afficher une croissance constante au cours de la période de prévision 2026-2034.

Par secteur d’utilisation finale, le segment du bâtiment et de la construction a dominé le marché en 2025.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

L’urbanisation rapide et le développement des infrastructures stimulent la croissance du marché.

Des propriétés fonctionnelles supérieures par rapport aux revêtements traditionnels devraient favoriser l’adoption du produit.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés