Taille, part et analyse de l’industrie du marché des autoroutes intelligentes, par composant (matériel, logiciels et services), par technologie (réseaux de détection IoT, informatique de pointe et communication V2X), par application (surveillance et gestion du trafic, détection des incidents et réponses d’urgence, surveillance météorologique et environnementale, et autres), par utilisateur final (gouvernement et autorités routières, agences de transport municipales et exploitants de routes à péage) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

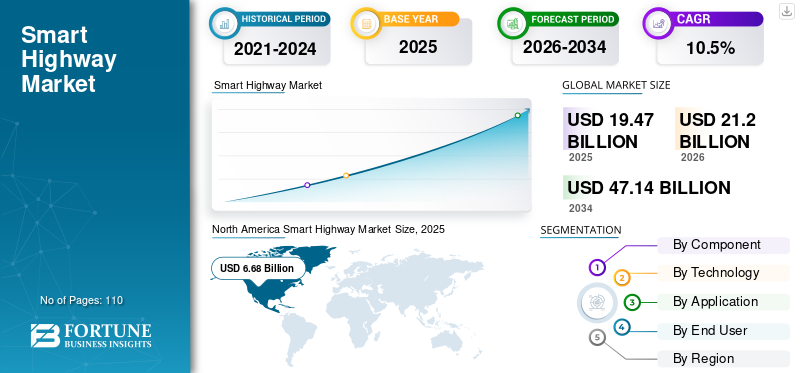

La taille du marché mondial des autoroutes intelligentes était évaluée à 19,47 milliards USD en 2025. Le marché devrait passer de 21,20 milliards USD en 2026 à 47,14 milliards USD d’ici 2034, avec un TCAC de 10,5 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial des autoroutes intelligentes avec une part de marché de 34,30 % en 2025.

L'autoroute intelligente fait référence à une infrastructure routière améliorée grâce à des systèmes de communication, des capteurs connectés et des plates-formes d'analyse de données pour surveiller le trafic, améliorer la sécurité, optimiser les opérations et permettre une interaction en temps réel entre les routes et les véhicules. Il comprend des technologies telles que les réseaux de détection IoT, la communication V2X, l'informatique de pointe, les logiciels de gestion du trafic et les services associés déployés sur les autoroutes et les autoroutes. La croissance du marché est tirée par les progrès technologiques croissants et la multiplication des initiatives gouvernementales visant à moderniser les infrastructures de transport.

Les principaux acteurs du secteur, tels que Kapsch TrafficCom, Yunex Traffic, Indra, SWARCO et Conduent Transportation, renforcent leur présence sur le marché grâce à des contrats à long terme avec le secteur public. Ces entreprises proposent généralement des solutions d'autoroutes intelligentes de bout en bout, soutenues par des services d'exploitation et de maintenance continus, souvent en partenariat avec des opérateurs de télécommunications, des fournisseurs de services cloud et l'industrie civile. Cette approche d'intégration permet des déploiements à l'échelle du corridor pour les utilisateurs finaux.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des autoroutes intelligentes PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 19,47 milliards de dollars

- Taille du marché en 2026 : 21,20 milliards de dollars

- Taille du marché prévue pour 2034 : 47,14 milliards de dollars

- TCAC : 10,5 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des autoroutes intelligentes avec une part de 34,30 % en 2025.

- Le segment du matériel devrait représenter la plus grande part de marché.

- Le segment des gouvernements et des autorités routières devrait dominer le marché au cours de la période de prévision.

Amérique du Nord

L’Amérique du Nord a généré 6,68 milliards de dollars en 2025, grâce aux transports intelligents et aux infrastructures de péage.

Europe

L’Europe devrait atteindre 5,85 milliards de dollars d’ici 2026, grâce aux investissements dans les transports intelligents.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 5,47 milliards de dollars d’ici 2026, grâce aux projets d’autoroutes intelligentes.

NOUS.

Le marché des autoroutes intelligentes est estimé à environ 5,66 milliards de dollars d’ici 2026.

Japon

Le marché des autoroutes intelligentes est estimé à environ 1,03 milliard de dollars d’ici 2026.

En savoir plus

IMPACT DE L’IA GÉNÉRATIVE

La complexité croissante des données de trafic favorise l’adoption de l’IA générative dans les autoroutes intelligentes

IA générativeaccélère le déploiement d'autoroutes intelligentes en permettant des résumés de situation en temps réel, des actions de réponse recommandées et des alertes prédictives pour les centres de gestion du trafic. Ces capacités s'appuient sur la capacité à traiter de grands volumes d'informations provenant de sources multimodales. Des exemples de données multimodales comprennent les images de vidéosurveillance, les données de capteurs, les journaux d'incidents et les notes sur les zones de travaux, qui permettent aux centres de gestion du trafic d'améliorer leur hiérarchisation des incidents et l'efficacité des corridors autoroutiers. Par exemple,

- En mai 2024, Caltrans a cité près de 36 millions de véhicules immatriculés et plus de 50 000 miles de voies autoroutières et autoroutières en Californie lors de l'annonce de son effort GenAI.

De plus, l'IA générative permet d'améliorer la gestion des actifs et la création d'ordres de travail pour la maintenance et la réparation des équipements routiers critiques en convertissant les images d'inspection et les notes de terrain en enregistrements structurés de défauts, ordres de travail et évaluations des risques, permettant ainsi une disponibilité accrue de ces actifs critiques. En adoptant l'IA générative, les organisations augmenteraient également les exigences en matière de mise en œuvre de la cybersécurité et d'établissement de processus de gouvernance des données et d'assurance des modèles dans des environnements critiques pour la sécurité.

TENDANCES DU MARCHÉ DES AUTOROUTES INTELLIGENTES

Accent croissant sur la connectivité de bout en boutLe développement du marché a stimulé le développement du marché sur de longs tronçons d'autoroute

La technologie V2X passe de programmes pilotes à un déploiement à l'échelle des corridors, alors que les agences de transport accordent de plus en plus la priorité à une connectivité interopérable de bout en bout sur de longues sections d'autoroute. Ce changement garantit que les messages et alertes de sécurité fonctionnent de manière cohérente lorsque les véhicules circulent entre les juridictions, plutôt que de se limiter à des zones de test isolées. Par exemple,

- En octobre 2023, aux États-Unis, la Federal Highway Administration (FHWA) a ouvert une opportunité de subvention de 40 millions de dollars pour accélérer et stimuler de nouveaux déploiements V2X.

- En octobre 2024, l’Union européenne marque une tendance de développement similaire avec son projet CDL. Leur aperçu annuel du déploiement du CDL indique que douze États membres de l'Union européenne se sont désormais engagés à mettre en œuvre des systèmes CITS avec un degré élevé d'interopérabilité.

Le même rapport note que les déploiements de C-ITS passent du statut de phase pilote au statut de modèle opérationnel dans plus de cinquante villes, soulignant la transition de l'Europe vers une infrastructure V2X évolutive de niveau production.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’augmentation des embouteillages et de la demande de mobilité efficace stimule la croissance du marché

Les embouteillages importants constituent un facteur important d’accélération de l’utilisation des autoroutes intelligentes. Le trafic stop-and-go limite le flux de trafic dans un corridor donné et entraîne des temps de trajet imprévisibles, réduisant ainsi l'efficacité des stratégies traditionnelles d'expansion de la capacité. En réponse, les agences de transport se sont tournées vers l'investissement dans des systèmes de surveillance en temps réel, une réponse plus rapide aux incidents et un contrôle adaptatif, y compris un contrôle des rampes et des limites de vitesse variables. Par exemple,

- En janvier 2025, l'indice de trafic TomTom a démontré une tendance continue aux ralentissements urbains, démontrant qu'à New York, le temps moyen pour parcourir 10 km était de 31 minutes en 2024.

- Une étude menée par le Texas A&M Transportation Institute en juin 2024 a indiqué que, alors que les embouteillages ont atteint des niveaux pré-pandémiques, le rapport sur la mobilité urbaine publié en 2023 a montré que les navetteurs américains étaient coincés dans les embouteillages pendant 54 heures en moyenne en 2022, ce qui est comparable au même résultat pour 2019.

Ensemble, ces tendances renforcent l’intérêt commercial des systèmes routiers intelligents en gérant la demande de trafic en temps réel et en optimisant le flux du trafic routier via des opérations basées sur les données, plutôt que de s’appuyer uniquement sur la construction de nouvelles voies.

RESTRICTIONS DU MARCHÉ

Des exigences élevées en matière de coûts initiaux pourraient entraver la croissance du marché

Les autoroutes intelligentes sont souvent confrontées à un investissement initial élevé, ce qui limite leur adoption, car les agences publiques doivent investir massivement au départ dans le matériel requis, y compris les capteurs et les unités routières, tous les réseaux de communication requis, l'infrastructure électrique et l'intégration de tous ces composants avant que des avantages opérationnels puissent être réalisés. De plus, des coûts permanents sont associés aux mises à jour logicielles,cybersécurité, l'étalonnage des appareils et le remplacement de tous les appareils de terrain exposés à des conditions de fonctionnement extrêmes. Ces obligations continues d’exploitation et de maintenance augmentent le coût total de possession et exercent une pression excessive sur les budgets des organismes publics sur un cycle de vie prolongé des projets.

Par conséquent, de nombreuses agences ou autorités retardent le déploiement de systèmes routiers intelligents ou limitent leur déploiement, en particulier lorsque la disponibilité des financements est prioritaire pour la construction et l’entretien des routes traditionnelles plutôt que pour la mise à niveau des infrastructures numériques.

OPPORTUNITÉS DE MARCHÉ

Demande croissante de modèles de péage intelligents et de tarification routière pour créer des opportunités lucratives de croissance du marché

Les modèles intelligents de péage et de tarification routière offrent un potentiel de croissance important pour le développement d’infrastructures routières intelligentes. À mesure que de plus en plus de juridictions, comme la State Highway Administration de la ville de New York, passeront des méthodes de collecte manuelles aux méthodes numériques, la prévisibilité des fonds générés pour l'amélioration des routes et l'efficacité de l'utilisation des routes augmenteront. Par exemple,

- À New York, le premier programme américain de tarification de la congestion a été officiellement lancé en janvier 2025. Les responsables de l’État estiment que la tarification de la congestion générerait environ 500 millions de dollars de revenus en 2025, qui serviront à financer environ 15 milliards de dollars d’améliorations des transports en commun.

- Singapour est également en transition vers des programmes avancés de tarification routière véhicule-infrastructure (V2I), la Singapore Land Transport Authority annonçant que chaque nouveau véhicule immatriculé après le 1er mai 2024 comprendra une unité de tarification routière électronique (ERP) préinstallée.

Dans l’ensemble, ces modèles élargissent les sources de revenus récurrents pour les fournisseurs grâce à des portiques et des équipements routiers, des plates-formes d’application et de back-office, des services d’interopérabilité ainsi que des opérations et une maintenance à long terme.

Analyse de segmentation

Par composant

Déploiements d'infrastructures lourdes pour stimuler la croissance du segment du matériel

En fonction des composants, le marché est divisé en matériel, logiciels et services.

Le matériel devrait représenter la plus grande part de marché des autoroutes intelligentes. Cela est dû au fait que les autoroutes intelligentes impliquent de lourds déploiements d’infrastructures, nécessitant une installation approfondie decapteurs, caméras, dispositifs de contrôle de la circulation, équipements de péage et unités de communication routière dans les couloirs. Ces composants de terrain représentent des dépenses d'investissement ponctuelles élevées par kilomètre et sont déployés avant que les couches logicielles et de services puissent évoluer.

Les logiciels devraient connaître une croissance au TCAC le plus élevé de 12,6 % au cours de la période de prévision. Cela est dû au fait que les exploitants d’autoroutes adoptent de plus en plus l’analyse, la gestion du trafic basée sur l’IA et les plateformes cloud pour extraire davantage de valeur du matériel existant et prendre en charge des opérations en temps réel basées sur des données à grande échelle.

Par technologie

Le segment des réseaux de détection IoT a été mené en raison deProjets routiers

Basé sur la technologie, le marché est classé en réseaux de détection IoT,informatique de pointeet communication V2X.

En 2025, les réseaux de détection IoT dominaient le marché mondial. Cela est dû aux projets d'autoroutes qui dépendent du déploiement généralisé de capteurs de trafic, de météo et de chaussée pour générer les données en temps réel nécessaires à la surveillance et au contrôle. Ces couches de détection constituent l’infrastructure de données fondamentale, ce qui en fait la première et la plus vaste technologie mise en œuvre dans les corridors routiers.

La communication V2X devrait croître au TCAC le plus élevé de 13,3 % au cours de la période de prévision, à mesure que les gouvernements et les autorités routières étendent les déploiements au niveau des corridors pour prendre en charge les cas d'utilisation de la sécurité des véhicules connectés et préparer l'infrastructure pour la mobilité automatisée.

Par candidature

Segment de surveillance et de gestion du trafic en raison deInvestissements réalisés dans les autoroutes intelligentes

En fonction des applications, le marché est segmenté en surveillance et gestion du trafic, détection d’incidents et interventions d’urgence, surveillance météorologique et environnementale, etc. (péage intelligent).

La surveillance et la gestion du trafic ont dominé le marché en 2025, car elles constituent la fonction essentielle des autoroutes intelligentes, permettant une vue en temps réel du flux de circulation, des embouteillages et des accidents le long des corridors. La plupart des investissements réalisés dans les autoroutes intelligentes ont d'abord été orientés vers l'installation de systèmes de surveillance et de gestion du trafic, car ils offrent des avantages opérationnels immédiats tels qu'une sécurité améliorée, une réponse plus rapide aux incidents et une utilisation optimisée des routes.

D’autres (outils intelligents) devraient croître au TCAC le plus élevé de 13,0 % au cours de la période de prévision, à mesure que les gouvernements étendent la perception électronique des péages, la tarification de la congestion et la tarification basée sur la distance pour améliorer l’efficacité des revenus et gérer la demande sur les corridors routiers très fréquentés.

Par utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Gouvernementet secteur des autorités routières dirigerEn raison de la croissanceInvestissements dans la gestion du trafic

En fonction de l’utilisateur final, le marché est classé en autorités gouvernementales et routières, agences de transport municipales et exploitants de routes à péage.

Le gouvernement et les autorités routières devraient connaître une part de marché dominante au cours de la période de prévision. Ils possèdent, exploitent et réglementent la plupart des infrastructures routières et dirigent donc les investissements dansgestion du trafic, les systèmes de sécurité et les mises à niveau numériques. Les programmes de financement public et les initiatives nationales en matière de STI stimulent encore davantage les dépenses en matière d'autoroutes intelligentes au sein de ces entités.

Les opérateurs de routes à péage devraient connaître une croissance au TCAC le plus élevé de 12,1 % au cours de la période de prévision. Ils investissent de plus en plus dans des opérations de péage intelligent, d'optimisation du trafic et d'analyse pour maximiser l'efficacité des revenus, améliorer l'expérience utilisateur et respecter les obligations de performance dans le cadre de modèles de concession à long terme.

Perspectives régionales du marché des autoroutes intelligentes

Par géographie, le marché est classé en Amérique du Nord, Amérique du Sud, Europe, Moyen-Orient, Afrique et Asie-Pacifique.

Amérique du Nord

North America Smart Highway Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la plus grande part de marché des autoroutes intelligentes en 2024, évaluée à 6,24 milliards de dollars, et a également conservé la première part en 2025, avec 6,68 milliards de dollars. Le marché dans la région devrait augmenter en raison de l'adoption rapide detransport intelligentsystèmes, l'installation généralisée de péages électroniques et un financement gouvernemental important pour la modernisation des autoroutes. La combinaison d'un réseau routier étendu et développé, de technologies numériques modernes et de financements fédéraux et étatiques a également consolidé la position de leader de la région sur le marché. Par exemple,

- En avril 2024 : Ohio Turnpike a lancé une modernisation de la collecte des péages de 250 millions de dollars (péage sur route ouverte) et a signalé que 74 % des conducteurs utilisaient l'E-ZPass sur le corridor.

Marché américain des autoroutes intelligentes

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 5,66 milliards de dollars en 2026, ce qui représente environ 26,7 % des ventes mondiales d’autoroutes intelligentes.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Europe

L’Europe devrait enregistrer un taux de croissance de 9,6 % dans les années à venir, soit le deuxième plus élevé parmi toutes les régions, et atteindre une valorisation de 5,85 milliards de dollars d’ici 2026. Un fort soutien gouvernemental en faveur de systèmes de transport intelligents coopératifs et des déploiements coordonnés de corridors transfrontaliers axés sur la sécurité et l’interopérabilité alimentent la croissance du marché des autoroutes intelligentes en Europe. En outre, le financement public continu des infrastructures routières numériques et la croissance continue des initiatives de péage intelligent, de gestion du trafic et de véhicule à tout (V2X) dans tous les pays de l’UE accélèrent le rythme d’adoption.

Marché britannique des autoroutes intelligentes

Le marché britannique en 2026 est estimé à environ 1,09 milliard de dollars, ce qui représente environ 5,1 % des revenus mondiaux des autoroutes intelligentes.

Marché des autoroutes intelligentes en Allemagne

Le marché allemand devrait atteindre environ 1,15 milliard de dollars en 2026, ce qui équivaut à environ 5,4 % des ventes mondiales d’autoroutes intelligentes.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 5,47 milliards de dollars en 2026 et assurer la position de troisième plus grande région du marché. Cela est dû au fait que les gouvernements et les opérateurs accélèrent l’expansion et la modernisation du réseau routier, créant ainsi une vaste base installée qui nécessite des couches de détection, de gestion du trafic et de péage intelligent. Par exemple,

- La Chine a déclaré 184 000 km d’autoroutes à la fin de 2023 et la NHAI indienne a construit 5 614 km d’autoroutes nationales au cours de l’exercice 2024-2025, ce qui constitue une preuve supplémentaire de la croissance soutenue du développement des corridors, qui à son tour crée une augmentation du nombre de pays capables désormais de mettre en œuvre des solutions d’autoroutes intelligentes.

Dans la région, l’Inde et la Chine devraient chacune atteindre respectivement 0,74 milliard de dollars et 1,16 milliard de dollars en 2026.

Marché japonais des autoroutes intelligentes

Au Japon, le marché en 2026 est estimé à environ 1,03 milliard de dollars, ce qui représente environ 4,9 % des revenus mondiaux des autoroutes intelligentes. Cela est dû au fait que le pays a modernisé son infrastructure routière mature avec des systèmes avancés de surveillance, d'optimisation du trafic et de gestion des incidents pour améliorer la sécurité et réduire la congestion dans les couloirs urbains denses.

Marché chinois des autoroutes intelligentes

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus estimés à environ 1,16 milliard de dollars en 2026, soit environ 5,5 % des ventes mondiales.

Marché indien des autoroutes intelligentes

En Inde, le marché en 2026 est estimé à environ 0,74 milliard de dollars, ce qui représente environ 3,5 % des revenus mondiaux des autoroutes intelligentes.

Amérique du Sud

L’Amérique du Sud devrait connaître une croissance modérée de ce marché au cours de la période de prévision. Le marché devrait atteindre une valorisation de 1,10 milliard de dollars en 2026. Cela est dû à la modernisation des réseaux routiers existants par les gouvernements et au développement des systèmes de péage électronique et de gestion du trafic afin d'améliorer la sécurité et l'efficacité sur les corridors à fort trafic.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique devraient atteindre 1,58 milliard de dollars en 2026 et devraient croître à un rythme important dans les années à venir. Les gouvernements investissent considérablement dans de grands projets routiers afin d'améliorer la sécurité, l'efficacité et la gestion de leurs actifs sur ces routes nouvellement construites. De plus, le développement devilles intelligenteset la mise en œuvre de partenariats public/privé dans la région du Golfe stimulent le développement de systèmes intelligents de gestion du trafic, de perception électronique des péages et de technologies de corridors connectés. Au Moyen-Orient et en Afrique, la valeur du CCG devrait atteindre 0,50 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Concentrez-vous sur l’expansion du portefeuille de produits par les principaux acteurs pour propulser les progrès du marché

Le marché mondial présente une structure de marché semi-consolidée, constituant des acteurs de premier plan tels que Kapsch TrafficCom, Yunex Traffic, Indra, SWARCO et Conduent Transportation occupant des positions importantes. La forte présence sur le marché de ces sociétés est soutenue par des initiatives stratégiques continues, notamment l'intégration de la communication V2X, l'expansion des portefeuilles de systèmes de transport intelligents, des plateformes de péage intelligentes et des solutions avancées de gestion du trafic, ainsi que des partenariats impliquant des opérateurs de télécommunications, des fournisseurs de cloud et des développeurs d'infrastructures. Par exemple,

- En août 2024, Yunex Traffic a annoncé l'expansion de son portefeuille de solutions de trafic connecté et V2X pour prendre en charge les déploiements à l'échelle des corridors en Europe et en Amérique du Nord, en se concentrant sur les infrastructures routières interopérables et le contrôle adaptatif du trafic pour les autoroutes et les tunnels.

Parmi les autres acteurs notables du marché mondial figurent Q-Free, TransCore, EFKON (groupe STRABAG), Cubic Transportation Systems et Serco. Ces entreprises devraient mettre l’accent sur le lancement de nouveaux produits, les plateformes de trafic numérique et les modèles de services d’exploitation et de maintenance à long terme pour renforcer leur positionnement sur le marché et étendre leur empreinte mondiale.

LISTE DES PRINCIPALES ENTREPRISES SMART HIGHWAY PROFILÉES

- Kapsch TrafficCom(Autriche)

- Info trafic Yunex(Allemagne)

- Conduent Incorporée(NOUS.)

- Indra (Espagne)

- SWARCO (Autriche)

- Q-Free (Norvège)

- TransCore(NOUS.)

- EFKON (Groupe STRABAG) (Autriche)

- Systèmes de transport cubiques (États-Unis)

- Serco (Royaume-Uni)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Décembre 2025 :Indra a annoncé avoir terminé les tests de bout en bout et la mise en œuvre opérationnelle du péage V2X sur l'I-485 de Caroline du Nord, le positionnant comme une référence routière en direct pour les cas d'utilisation de péage connecté et de sécurité. Le communiqué souligne également l'intention de déployer un corridor complet, renforçant ainsi le passage d'une infrastructure de démonstration à une infrastructure prête à être déployée.

- Octobre 2025 :Conduent Transportation a remporté un contrat de la Richmond Metropolitan Transportation Authority pour mettre en œuvre un système de paiement par plaque dans le cadre de la transition de l'autorité vers un péage entièrement électronique. Le projet suit un modèle de péage en tant que service, élargissant l'empreinte des services récurrents de Conduent dans les opérations de péage intelligent.

- Juin 2025 :Cubic Transportation et UrbanLogiq ont conclu un partenariat pour développer et commercialiser des solutions basées sur les données et l'IA pour les agences de transport. Le partenariat s'articule autour d'une aide à la décision plus rapide en matière de gestion des embouteillages et d'exploitation routière plus sûre, ce qui s'aligne sur l'expansion de la plateforme routière intelligente.

- Décembre 2024 :Yunex Traffic s'est associé à Autotalks pour ajouter des capacités améliorées de confidentialité et de sécurité à ses unités routières RSU2X, prenant en charge l'infrastructure V2X prête à être certifiée pour le déploiement. L'annonce indique également que plus de 500 unités RSU2X ont déjà été déployées dans plusieurs États américains, ce qui indique une évolution au-delà des pilotes.

- Mai 2024 :Efkon-STRABAG a annoncé des collaborations avec l'IIT Bombay, en Inde, pour faire progresser les systèmes de transport intelligents (ITS), la sensibilisation à la sécurité routière et les innovations associées. L'initiative témoigne d'un investissement accru dans la R&D appliquée et les viviers de talents qui soutiennent les déploiements d'autoroutes intelligentes de nouvelle génération.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 10,5 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par composant, technologie, application, utilisateur final et région |

|

Par composant |

· Matériel o Capteurs o Surveillance et détection o Dispositifs de contrôle du trafic o Autres (matériel payant) · Logiciel · Services |

|

Par technologie |

· Réseaux de détection IoT · Informatique de pointe · Communication V2X |

|

Par candidature |

· Surveillance et gestion du trafic · Détection des incidents et intervention d'urgence · Surveillance météorologique et environnementale · Autres (Smart Tolling) |

|

Par utilisateur final |

· Gouvernement et autorités routières · Agences municipales de transport · Opérateurs d'autoroutes à péage |

|

Par région |

· Amérique du Nord (par composant, technologie, application, utilisateur final et pays) o États-Unis (par utilisateur final) o Canada (par utilisateur final) o Mexique (par utilisateur final) · Amérique du Sud (par composant, technologie, application, utilisateur final et pays) o Brésil (par utilisateur final) o Argentine (par utilisateur final) o Reste de l'Amérique du Sud · Europe (par composant, technologie, application, utilisateur final et pays) o Royaume-Uni (par utilisateur final) o Allemagne (par utilisateur final) o France (par utilisateur final) o Italie (par utilisateur final) o Espagne (par utilisateur final) o Russie (par utilisateur final) o Benelux (par utilisateur final) o Pays nordiques (par utilisateur final) o Reste de l'Europe · Moyen-Orient et Afrique (par composant, technologie, application, utilisateur final et pays) o Turquie (par utilisateur final) o Israël (par utilisateur final) o GCC (par utilisateur final) o Afrique du Nord (par utilisateur final) o Afrique du Sud (par utilisateur final) o Reste du Moyen-Orient et de l'Afrique · Asie-Pacifique (par composant, technologie, application, utilisateur final et pays) o Chine (par utilisateur final) o Inde (par utilisateur final) o Japon (par utilisateur final) o Corée du Sud (par utilisateur final) o ASEAN (par utilisateur final) o Océanie (par utilisateur final) o Reste de l'Asie-Pacifique |

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 19,47 milliards de dollars en 2025 et devrait atteindre 47,14 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 6,68 milliards de dollars.

Le marché devrait afficher un TCAC de 10,5 % au cours de la période de prévision (2026-2034).

En ce qui concerne l'utilisateur final, le segment des gouvernements et des autorités routières devrait dominer le marché.

Les embouteillages croissants et la demande de mobilité efficace sont des facteurs clés de la croissance du marché.

Kapsch TrafficCom, Yunex Traffic, Indra, SWARCO et Conduent Transportation sont les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 110

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés